Tamaño del mercado de minería de carbón, participación y análisis de la industria, por método de minería (minería de superficie y minería subterránea), por grado (carbón de baja calidad (lignito), carbón de calidad media (subbituminoso), carbón de alta calidad (bituminoso) y carbón de calidad ultra alta (antracita)), por usuario final (generación de energía, fabricación de acero, producción de cemento, combustibles químicos y sintéticos, papel y pulpa, y otros) y pronóstico regional. 2026-2034

Tamaño del mercado de la minería del carbón y perspectivas futuras

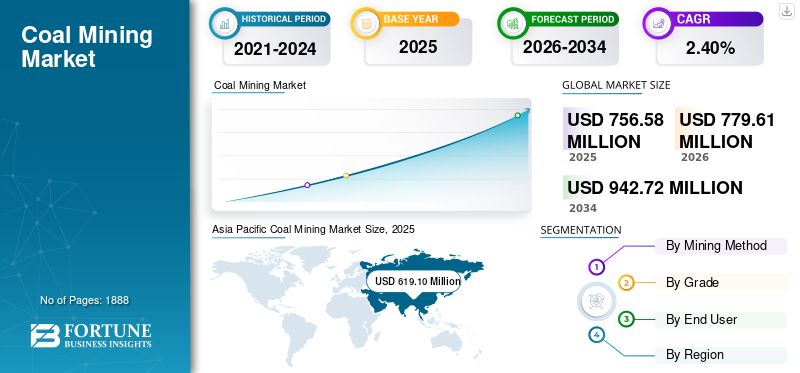

El tamaño del mercado mundial de la minería del carbón se valoró en 756,58 millones de dólares en 2025. Se prevé que el mercado crezca de 779,61 millones de dólares en 2026 a 942,72 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,40% durante el período previsto. Asia Pacífico dominó el mercado mundial de la minería del carbón con una participación de mercado del 81,82% en 2025.

La minería del carbón es el proceso de extracción de carbón de la Tierra para utilizarlo como combustible y materia prima industrial. Implica métodos tanto de minería a cielo abierto como de minería subterránea, dependiendo de la profundidad y las condiciones geológicas de las vetas de carbón. El carbón extraído se utiliza principalmente en varios sectores, incluida la generación de energía, la fabricación de acero y la producción de cemento. La creciente demanda de electricidad, particularmente en las economías emergentes, continúa respaldando el uso de carbón para la generación de energía de carga básica, y se estima que el consumo mundial de carbón alcanzará los 8.800 millones de toneladas en 2024, el nivel más alto registrado. Demanda industrial de productos metalúrgicos.carbónen la fabricación de acero sostiene aún más la actividad minera. La competitividad de costos del carbón en regiones en desarrollo y con uso intensivo de energía respalda la dependencia continua del combustible. Además, la gran base instalada de centrales eléctricas alimentadas con carbón y las consideraciones de seguridad energética refuerzan la demanda de minería de carbón a corto y mediano plazo.

Además, muchos actores clave de la industria de la minería del carbón, como Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy y SUEK, están operando en el mercado y centrándose en el desarrollo de soluciones de minería de carbón de alta calidad y que cumplan con los estándares.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE LA MINERÍA DEL CARBÓN

- Tamaño del mercado 2025: 756,58 millones de dólares

- Tamaño del mercado en 2026: 779,61 millones de dólares

- Tamaño del mercado previsto para 2034: 942,72 millones de dólares

- CAGR: 2,40% de 2026 a 2034

- Asia Pacífico dominó el mercado de la minería del carbón con una participación del 81,82% en 2025.

- La minería a cielo abierto representó el segmento de métodos de minería más grande con una participación del 58,84% en 2025.

- El carbón de alta ley (bituminoso) lideró el segmento de calidad con una participación del 55,44% en 2025.

América del norte

América del Norte representó 42,62 millones de dólares en 2025, con el crecimiento del mercado limitado por el retiro de plantas de carbón y la creciente adopción de gas natural y energía renovable.

Europa

Europa alcanzó los 61,91 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 1,50%, lo que refleja el impacto de las iniciativas de descarbonización y las políticas de eliminación del carbón.

Asia Pacífico

Asia Pacífico siguió siendo el principal mercado regional, respaldado por una fuerte producción y consumo de carbón en China, India, Indonesia y Australia.

A NOSOTROS.

El mercado estaba valorado en 39,05 millones de dólares en 2025, lo que representa aproximadamente el 5,16% de los ingresos mundiales de la minería del carbón, respaldado por la demanda industrial de carbón metalúrgico.

Japón

El mercado de la minería del carbón alcanzó los 38,24 millones de dólares en 2025, lo que representa aproximadamente el 5,05% de los ingresos mundiales de la minería del carbón.

Leer más

TENDENCIAS DEL MERCADO DE LA MINERÍA DEL CARBÓN

Estancamiento y cambio estructural en la tendencia de la demanda de carbón observado en el mercado

Una tendencia definitoria en el panorama mundial de la minería del carbón es una meseta en la demanda de carbón, con una desaceleración del crecimiento y una estabilización del consumo en niveles altos antes de una eventual caída. Los analistas proyectan que la demanda se mantendrá prácticamente estable durante 2025-2026, con fluctuaciones menores entre las regiones a medida que los mercados emergentes impulsen las necesidades industriales y energéticas mientras las economías avanzadas reducen gradualmente el uso de carbón. La participación del carbón en la generación mundial de electricidad está disminuyendo a medida que las energías renovables y el gas ganan terreno, a pesar de que el carbón sigue siendo fundamental para la seguridad y confiabilidad energética en muchos mercados. Esta tendencia refleja cambios estructurales en los sistemas energéticos, en los que el carbón se vuelve menos dominante en relación con las tecnologías energéticas más limpias.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El crecimiento de la demanda de electricidad y el consumo de carbón están acelerando el crecimiento del mercado

Un importante impulsor del crecimiento del mercado de la minería del carbón es la creciente demanda de electricidad, especialmente en las economías en desarrollo donde el carbón sigue siendo una fuente clave de combustible básico. En 2024, la demanda mundial de carbón alcanzó un récord de alrededor de 8.800 millones de toneladas, impulsada en gran medida por las necesidades de generación de energía en países como China e India, incluso cuando la capacidad renovable se expandió. Esto refleja la continua dependencia del carbón para satisfacer los requisitos de electricidad de carga base y pico, donde la confiabilidad de la red y las limitaciones de capacidad siguen siendo desafíos. El fuerte crecimiento de la demanda de electricidad, junto con una flexibilidad limitada de la red en algunos mercados, refuerza la utilización de las centrales eléctricas de carbón y apuntala los volúmenes de extracción de carbón. A pesar de la aceleración del despliegue de energías renovables, el papel del carbón para satisfacer la creciente demanda de energía persiste en muchas regiones debido a la infraestructura existente y al crecimiento incremental de la electricidad vinculado a la actividad económica.

RESTRICCIONES DEL MERCADO

Eliminaciones impulsadas por políticas y regulación ambiental para restringir el crecimiento del mercado

Las políticas gubernamentales destinadas a reducir las emisiones de carbono y eliminar gradualmente las centrales eléctricas alimentadas con carbón actúan como una restricción importante en el mercado de la minería del carbón. Muchas economías avanzadas, incluidas las de Europa y partes de América del Norte, se han comprometido a retirar la capacidad de carbón y a implementar regulaciones ambientales más estrictas para cumplir los objetivos climáticos. Por ejemplo, el Reino Unido cerró su última central eléctrica alimentada por carbón a finales de 2024, lo que marcó un hito simbólico en la disminución del carbón en esa región. De manera similar, la demanda de carbón en la Unión Europea y Estados Unidos ha disminuido notablemente en los últimos años debido a la presión regulatoria y los incentivos para una energía más limpia. Estas restricciones impulsadas por políticas reducen la demanda interna de carbón y limitan las oportunidades de exportación para los productores de carbón, lo que limita el crecimiento general del mercado a pesar de la demanda constante en los mercados emergentes.

OPORTUNIDADES DE MERCADO

Usos del carbón industrial y no energético para ofrecer oportunidades de crecimiento del mercado

Una oportunidad importante para el sector de la minería del carbón reside en las aplicaciones industriales no energéticas, como la fabricación de acero, los productos químicos y los procesos industriales de alta temperatura. Si bien el papel del carbón en la generación de electricidad está disminuyendo gradualmente en algunas regiones, la demanda de carbón metalúrgico utilizado en altos hornos y otras materias primas industriales sigue siendo resistente. Por ejemplo, en 2024, el carbón térmico y el lignito para fines no energéticos representaron alrededor del 23% del consumo total de carbón, y el crecimiento se concentró en las economías emergentes. La expansión de la actividad industrial en regiones como el Sudeste Asiático y el Sur de Asia puede sostener la demanda de carbón en sectores como la siderurgia y la producción química, compensando en parte las caídas en el consumo del sector energético. Diversificar las fuentes de demanda más allá de la generación de energía presenta una oportunidad estratégica para que los productores de carbón amplíen la relevancia del mercado en el corto y mediano plazo.

DESAFÍOS DEL MERCADO

Penetración de energías renovables y desplazamiento de combustibles fósiles haciaPlantean un desafío crítico para el crecimiento del mercado

Un desafío clave para el mercado de la minería del carbón es la rápida penetración de las fuentes de energía renovables, que están desplazando cada vez más al carbón en la generación de electricidad. En el primer semestre de 2025, la generación renovable mundial (principalmente eólica y solar) superó al carbón por primera vez, lo que refleja el aumento de la producción solar y la expansión de la capacidad eólica. A medida que las energías renovables capturan una mayor proporción del crecimiento de la demanda de electricidad, las plantas de carbón operan con menos frecuencia, particularmente en las economías avanzadas. Esta tendencia socava la demanda a largo plazo de carbón térmico y presiona a los productores de carbón para que se adapten a las cambiantes combinaciones de energía. El cambio estructural hacia tecnologías energéticas bajas en carbono plantea un desafío fundamental para las perspectivas de crecimiento de la industria minera del carbón, particularmente en mercados con mercados agresivos.descarbonizaciónpolíticas.

ANÁLISIS DE SEGMENTACIÓN

Por método de minería

El segmento de minería a cielo abierto domina debido a su estructura de bajo costo

Según el método de minería, el mercado se divide en minería a cielo abierto y minería subterránea.

El segmento de minería a cielo abierto representó la mayor participación del mercado de la minería del carbón con un 58,84% en 2025. Este crecimiento está impulsado por su estructura de costos más baja, su mayor productividad y su idoneidad para reservas de carbón grandes y poco profundas. Este método domina en regiones como América del Norte, América Latina, Australia y partes de Asia Pacífico, donde las extensas operaciones a cielo abierto (por ejemplo, la cuenca del río Powder en los EE. UU. y las principales cuencas de carbón en Indonesia y Colombia) permiten una extracción de alto volumen. La minería a cielo abierto se beneficia de economías de escala, mecanización y menor intensidad de mano de obra, lo que la convierte en el enfoque preferido para el carbón térmico utilizado en la generación de energía. Su participación de mercado se ve respaldada además por plazos de desarrollo más rápidos y riesgos de seguridad comparativamente más bajos en comparación con la minería subterránea, aunque las preocupaciones ambientales y de uso de la tierra influyen cada vez más en las aprobaciones de proyectos.

Se prevé que el segmento de minería subterránea aumente con una tasa compuesta anual del 2,82% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por grado

La demanda excesiva de carbón económico y de buena calidad impulsó el crecimiento del segmento de carbón de alta calidad (bituminoso)

Según la calidad, el mercado se segmenta en carbón de baja calidad (lignito), carbón de calidad media (subbituminoso), carbón de alta calidad (bituminoso) y carbón de calidad ultraalta (antracita).

El carbón de alta calidad (bituminoso) representó la mayor cuota de mercado de la minería del carbón con un 55,44% en 2025, ya que se utiliza ampliamente tanto en la generación de energía como en la fabricación de acero, particularmente como carbón metalúrgico. La fuerte demanda industrial, especialmente de la producción de acero en Asia Pacífico, respalda su posición de liderazgo en el mercado. Mientras que el carbón bituminoso térmico se enfrenta a la presión de las transiciones a energías limpias,carbón metalúrgicoLa demanda continúa anclando su participación en la combinación mundial de carbón.

Se prevé que el segmento de carbón de calidad ultraalta (antracita) crezca a una tasa compuesta anual del 3,54% durante el período previsto.

- Por usuario final

La existencia de la generación de energía a base de carbón desde tiempos anteriores coloca a la generación de energía en una posición de liderazgo

Según el usuario final, el mercado se segmenta en generación de energía, fabricación de acero, producción de cemento, combustibles químicos y sintéticos, papel y pulpa, y otros.

El segmento de generación de energía es uno de los que más contribuye al mercado de la minería del carbón, representando el 65,51% en 2025, ya que el carbón sigue siendo un combustible básico clave en muchas economías emergentes donde la demanda de electricidad continúa aumentando y la confiabilidad de la red es fundamental. Un gran número de centrales eléctricas alimentadas con carbón instaladas en países como China, India y varias naciones del sudeste asiático sostienen esta participación dominante. Aunque las energías renovables se están expandiendo rápidamente, las centrales eléctricas de carbón continúan funcionando para satisfacer la demanda máxima y respaldar la seguridad energética, particularmente donde los combustibles alternativos están limitados por costos o limitaciones de infraestructura.

Además, se prevé que el segmento de fabricación de acero crezca a una tasa compuesta anual del 3,33% durante el período de estudio.

Perspectivas regionales del mercado de la minería del carbón

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Coal Mining Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo una participación notable en 2024, valorada en 603,58 millones de dólares, y también mantuvo la segunda participación más grande en 2025, con 619,10 millones de dólares. El mercado está impulsado por la presencia de las principales naciones productoras de carbón, incluidas China, India, Indonesia y Australia. China por sí sola representa más del 50% de la producción mundial de carbón, con una producción que superará los 4.700 millones de toneladas en 2024, lo que subraya el papel central del carbón en la generación de electricidad y la actividad industrial. Le sigue India con más de mil millones de toneladas, mientras que Indonesia y Australia aportan cientos de millones de toneladas al año, gran parte de ellas para exportación. Aunque las energías renovables están creciendo rápidamente en la región, el carbón sigue siendo la base de la red eléctrica en China e India, y el sudeste asiático continúa agregando plantas de carbón para satisfacer la creciente demanda de electricidad. La participación dominante de Asia Pacífico se sustenta en el crecimiento económico, la expansión industrial y la infraestructura energética que todavía depende en gran medida del carbón.

Mercado de minería de carbón de Australia

El mercado de la minería del carbón de Japón alcanzó en 2025 una valoración de 38,24 millones de dólares, lo que representa aproximadamente el 5,05% de los ingresos mundiales de la minería del carbón.

Mercado de minería de carbón de China

Se prevé que el mercado de la minería del carbón de China sea uno de los más grandes del mundo, con ingresos valorados en 2025 en 403,53 millones de dólares, lo que representa aproximadamente el 53,34% de las ventas mundiales de la minería del carbón.

Mercado de minería de carbón de la India

El mercado indio en 2025 estaba valorado en 94,78 millones de dólares, lo que representa aproximadamente el 12,53% de los ingresos mundiales de la minería del carbón.

América del norte

América del Norte tuvo una participación notable en 2025, con 42,62 millones de dólares. El mercado del carbón de la región ha estado creciendo lentamente a medida que las empresas de servicios públicos retiran las plantas alimentadas con carbón en favor degas naturaly renovables. Por ejemplo, la producción de carbón de Estados Unidos cayó de aproximadamente 996 millones de toneladas en 2008 a ~464 millones de toneladas en 2024, lo que refleja un abandono a largo plazo del carbón térmico para generar electricidad. Los usos industriales, como la fabricación de acero y el cemento, siguen respaldando la demanda de carbón metalúrgico y subbituminoso, pero su escala es insuficiente para compensar las pérdidas en la generación de energía. La menor producción de Canadá se concentra en calidades metalúrgicas para exportación. La participación de América del Norte está disminuyendo, presionada por las regulaciones ambientales, el retiro de plantas y la competencia de combustibles más baratos y limpios.

Mercado minero de carbón de EE. UU.

Basado en la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se valoró en 39,05 millones de dólares en 2025, lo que representa aproximadamente el 5,16% de las ventas mundiales de la minería del carbón.

EUROPA

Se prevé que Europa registre una tasa de crecimiento del 1,50% en los próximos años. La región alcanzó una valoración de 61,91 millones de dólares en 2025. El mercado de la minería del carbón en Europa está impulsado por políticas agresivas de descarbonización y la eliminación gradual planificada de las centrales eléctricas de carbón en muchos países de la UE. Alemania, que alguna vez fue un importante productor de carbón, planea poner fin al uso de carbón para generar electricidad para 2030, y naciones como Francia y el Reino Unido ya han cerrado la mayoría de sus plantas de carbón. La producción europea de carbón ha caído de más de 900 millones de toneladas a principios de los años 1990 a menos de 100 millones de toneladas en los últimos años sólo en la UE. A pesar de esta disminución, algunos países de Europa del Este y los Balcanes todavía extraen carbón para producir electricidad y calefacción doméstica. Rusia sigue siendo el mayor productor de Europa, aunque su enfoque exportador y las tensiones geopolíticas han alterado los flujos comerciales. En general, la participación de mercado del carbón en Europa continúa reduciéndose a medida que las energías renovables y el gas natural reemplazan al carbón.

Mercado de la minería del carbón en Rusia

El mercado ruso de la minería del carbón en 2025 estaba valorado en 30,11 millones de dólares, lo que representa aproximadamente el 3,98% de los ingresos mundiales de la minería del carbón.

Mercado de la minería del carbón en Alemania

El mercado de la minería del carbón de Alemania registró una valoración de 10,68 millones de dólares en 2025, equivalente a alrededor del 1,41% de las ventas mundiales de la minería del carbón.

Resto del mundo

Se espera que el resto de la región del mundo sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Alcanzó una valoración de 32,95 millones de dólares en 2025. Colombia es un contribuyente clave en América Latina, produciendo más de 50 millones de toneladas al año, principalmente para exportar a América del Norte y Europa. Sudáfrica domina la minería de carbón en África con alrededor de 235 millones de toneladas por año, abasteciendo la generación de energía nacional y los mercados de exportación (particularmente carbón metalúrgico). Los productores más pequeños de Oriente Medio, el norte de África y otras partes de América Latina añaden volúmenes incrementales. Si bien la participación del carbón en el resto del mundo es mucho menor que en Asia Pacífico, sigue siendo significativa a nivel local debido a la demanda constante de electricidad y combustible industrial, así como a los vínculos de exportación. El mercado de la minería del carbón en el resto del mundo es menos uniforme y combina sectores exportadores en crecimiento con necesidades energéticas internas.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la expansión de soluciones de gestión de cables de mayor calidad por parte de actores clave para impulsar el crecimiento del mercado.

Los principales actores en el mercado de la minería del carbón incluyen Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy y SUEK. Estas empresas se han centrado en los estándares industriales, el suministro confiable de carbón para respaldar la seguridad energética nacional y las industrias centrales como la generación de energía y la fabricación de acero. Estas empresas operan amplias carteras mineras y priorizan la estabilidad de la producción y la utilización de la capacidad, incluso en entornos de demanda y precios volátiles. Coal India Limited (CIL), uno de los mayores productores de carbón del mundo y representante clave de los principales actores de la minería del carbón, demuestra los esfuerzos de la industria para mejorar la eficiencia operativa, garantizar la seguridad energética y buscar la sostenibilidad mientras se satisface la demanda nacional. En el año fiscal 2024-25, CIL mantuvo una alta producción, produciendo 781 millones de toneladas de carbón, lo que refleja resiliencia y escala en las operaciones de suministro, que representaron la mayor parte de la producción nacional de carbón de la India en medio de crecientes necesidades de energía.

LISTA DE EMPRESAS MINERAS DE CARBÓN CLAVE PERFILADAS

- Carbón India Limited (India)

- Grupo Nacional de Energía de China (China)

- China Shenhua Energía (China)

- Grupo de la Industria Química y del Carbón de Shaanxi (China)

- Grupo de energía Yankuang (China)

- SUEK (Compañía Siberiana de Energía del Carbón) (Rusia)

- Peabody Energy (Estados Unidos)

- Recursos Arch (EE. UU.)

- Recursos de PT AlamTri (Adaro Energy)(Indonesia)

- Recursos de Exxaro(Sudáfrica)

- Carbón de Whitehaven (Australia)

- Yancoal Australia (Australia)

- Recursos naturales básicos (EE. UU.)

- Recursos metalúrgicos alfa (EE. UU.)

- Carbón Bogatyr (Kazajstán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2025: Coal India Ltd anunció la reapertura de 32 minas previamente cerradas y el lanzamiento de hasta cinco nuevas operaciones a cielo abierto para satisfacer la creciente demanda interna de energía. Estas minas revitalizadas tienen como objetivo aumentar la producción y reducir la dependencia de las importaciones. Coal India continúa asociándose con empresas privadas para lograr ganancias de eficiencia y escalar la producción.

- Junio de 2025:Central Coalfields Ltd (CCL), una filial de Coal India, anunció planes para poner en producción dos nuevas minas de carbón durante el año fiscal. Se espera que los proyectos de Kotre Basantpur y Chandragupt agreguen entre 10 y 12 millones de toneladas al año, aumentando la capacidad. Esta expansión se alinea con los objetivos de mejorar la producción general.

- Mayo de 2025:Glencore reorganizó todos sus activos de carbón en una única unidad con sede en Australia, combinando sus tenencias de carbón nacionales e internacionales. La consolidación tenía como objetivo mejorar la eficiencia operativa, reducir costos y optimizar la gestión en múltiples minas de carbón. Esta medida refleja un enfoque estratégico en mantener una cartera de carbón rentable y al mismo tiempo abordar las preocupaciones de los inversores sobre la exposición al carbón.

- Febrero de 2025:Gujarat Mineral Development Corporation (GMDC) obtuvo autorizaciones clave para su mina de carbón Baitarni-West en Odisha, con un objetivo de producción de 15 millones de toneladas por año. El proyecto incluyó el nombramiento de un operador de desarrollo minero y aprobaciones ambientales. Esto posiciona a GMDC para expandir su cartera de carbón más allá de la minería de lignito hacia la producción de carbón de mayor calidad.

- Enero de 2025:El Grupo Adani inició sus operaciones en el bloque de carbón Gare-Palama Sector II en Chhattisgarh, aumentando la producción nacional de carbón. Este desarrollo apoya la generación de energía para Maharashtra y reduce la dependencia del carbón importado. El proyecto también incluye inversiones en equipos mineros modernos y medidas de seguridad.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 2,40% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por método de minería, ley, usuario final y región |

|

Por Método de minería |

· Minería a cielo abierto · Minería subterránea |

|

Por grado |

· Carbón de baja ley (lignito) · Carbón de calidad media (subbituminoso) · Carbón de alta calidad (bituminoso) · Carbón de calidad ultraalta (antracita) |

|

Por usuario final |

· Generación de energía · Fabricación de acero · Producción de cemento · Combustibles químicos y sintéticos · Papel y pulpa · Otros |

|

Por región |

· América del Norte (por método de minería, por grado, por usuario final y país) o EE. UU. (por usuario final) o Canadá (por usuario final) · Europa (por método de minería, por grado, por usuario final y país/subregión) o Polonia (por usuario final) o Alemania (por usuario final) o Rusia (por usuario final) o Resto de Europa (por usuario final) · Asia Pacífico (por método de minería, por grado, por usuario final y país/subregión) o China (por usuario final) o India (por usuario final) o Australia (por usuario final) o Sudeste Asiático (por usuario final) o Resto de Asia Pacífico · Resto del mundo (por método de minería, por ley, por usuario final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 756,58 millones de dólares en 2025 y se prevé que alcance los 942,72 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 619,10 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 2,40% durante el período previsto de 2026-2034.

Por método de minería, la minería a cielo abierto lideró el mercado en 2025.

El crecimiento de la demanda de electricidad y el consumo de carbón son los factores clave que impulsan el mercado.

Coal India Limited, China National Energy Group, China Shenhua Energy, Peabody Energy y SUEK Company son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 1888

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados