Tamaño del mercado de resinas de recubrimiento, participación y análisis de la industria, por resinas (acrílicas, alquídicas, poliuretano, epoxi, poliéster y otras), por tecnología de formulación (a base de agua, a base de solventes, en polvo y otras), por industria de uso final (recubrimientos arquitectónicos, recubrimientos industriales en general, recubrimientos en polvo, recubrimientos para madera, recubrimientos OEM para automóviles, recubrimientos para reacabado de automóviles, recubrimientos protectores, recubrimientos para embalaje) y pronóstico regional. 2026-2034

Tamaño del mercado de resinas de recubrimiento y descripción general de la industria

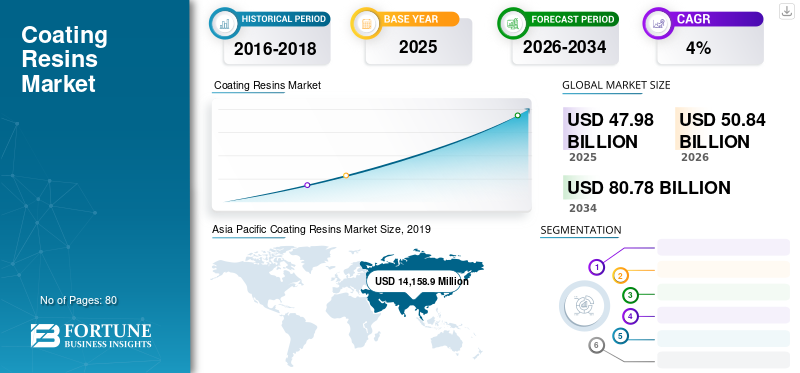

El tamaño del mercado mundial de resinas de recubrimiento se valoró en 47,98 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 50,84 mil millones de dólares en 2026 a 80,78 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,96% durante el período previsto.Asia Pacífico dominó el mercado de resinas de recubrimiento con una cuota de mercado del 42,01% en 2025.

Las resinas de recubrimiento son compuestos poliméricos que se utilizan en la fabricación de recubrimientos como componentes primarios. Estos materiales avanzados sirven como capas protectoras y se utilizan exclusivamente para resistir la corrosión, la dureza, la intemperie y las manchas.

Debido al aumento de las industrias de uso final y los avances tecnológicos, el mercado está experimentando una alta tasa de crecimiento. Además, el crecimiento económico de los países en desarrollo y las estrictas regulaciones ambientales impulsarán el mercado. Se prevé que la creciente fabricación de automóviles impulse el mercado de manera significativa durante el período previsto. Además, el alto crecimiento económico en los países en desarrollo, el aumento de la inversión en infraestructura, la estricta legislación ambiental, el creciente poder adquisitivo y la creciente demanda de recubrimientos ecológicos y amigables con el medio ambiente impulsarían el crecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de resinas de recubrimiento

- Tamaño del mercado en 2025: 47,98 mil millones de dólares

- Tamaño del mercado en 2026: 50,84 mil millones de dólares

- Tamaño del mercado previsto para 2034: 80,78 mil millones de dólares

- CAGR: 5,96% de 2026 a 2034

- Asia Pacífico dominó el mercado de resinas de recubrimiento con una participación del 42,01% en 2025.

- El segmento acrílico tuvo la mayor participación por tipo de resina en 2025.

- El segmento a base de agua representó la participación líder en la formulación de tecnología en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado global con una participación del 42,01% y un tamaño de mercado de 14,16 mil millones de dólares en 2025.

Europa

Se espera que Europa sea testigo de un crecimiento constante impulsado por las inversiones en infraestructura y la creciente adopción de recubrimientos en polvo.

América del norte

Se prevé que América del Norte se expandirá a un ritmo moderado debido al aumento de la fabricación industrial y la demanda automotriz.

A NOSOTROS.

La creciente actividad de la construcción y las ventas de automóviles continúan respaldando la demanda de resinas de recubrimiento.

Japón

La fuerte producción de automóviles y las actividades de fabricación industrial contribuyen al crecimiento del mercado.

Leer más

Mercado de resinas de recubrimiento ÚLTIMAS TENDENCIAS

Descargar muestra gratuita para conocer más sobre este informe.

El enfoque de los fabricantes en el desarrollo de productos sustentables es una tendencia actual

La sostenibilidad continúa creciendo dentro de la industria de los recubrimientos. Los productores de resinas, pigmentos, aditivos y formulaciones de recubrimientos finales se han centrado más en desarrollar procesos más ecológicos que utilicen menos energía y generen menos desechos y emisiones. Las organizaciones más exitosas desarrollaron iniciativas formales para promover la conciencia, fomentar la creatividad y facilitar el desarrollo continuo y la mejora de operaciones sostenibles. La fabricación ecológica no sólo ayuda al medio ambiente sino que también tiene un efecto significativo y observable en la productividad y la rentabilidad. Los principios de la química verde se centran en la eficacia y la evitación de peligros como forma de crear procesos sostenibles. El uso de energía va de la mano con las emisiones de dióxido de carbono, por lo que reducir la cantidad de energía es un objetivo importante. Asia Pacífico fue testigo de un crecimiento del mercado de resinas de recubrimiento de 13.462,2 millones de dólares en 2018 a 14.159 millones de dólares en 2019.

Otro objetivo principal de muchos productores de la industria es mejorar el uso general de los recursos. Para varias empresas del sector de las resinas de recubrimiento, reducir el uso de energía es una prioridad clave para el desarrollo y la introducción de procesos de fabricación más ecológicos. Generar más valor con menos recursos es importante tanto para los fabricantes de resinas como para los proveedores de recubrimientos. Desde una perspectiva de fabricación, eso significa utilizar materias primas y productos con mayor eficiencia energética para sus operaciones. Garantizaría una mejor calidad de la energía, mejorando así la combinación de combustibles para operaciones con uso intensivo de energía y refinando la formulación para minimizar la huella del producto.

- En 2019, Royal DSM anunció el lanzamiento de Decovery SP-2022 XP, una nueva resina automatante de base biológica que llevará los acabados de pisos ultramate a nuevas alturas en términos de eficiencia estética y práctica, facilidad de aplicación y sostenibilidad.

FACTORES IMPULSORES

Uso creciente de resina epoxi líquida y de base biológica para impulsar el crecimiento

Las diferentes resinas de la familia de los epoxi se utilizan ampliamente en recubrimientos por electrodeposición (ED) y recubrimientos industriales, particularmente en los sectores de transporte, mantenimiento industrial y marino. Enrecubrimientos en polvo, también se utilizan habitualmente resinas epoxi. El desarrollo de formulaciones con alto contenido de sólidos y ultra alto contenido de sólidos utilizando resina epoxi líquida está ganando más popularidad hoy en día. Para lograr formulaciones epóxicas 100% sólidas utilizadas como superficies de concreto, revestimientos de tanques y otras aplicaciones similares, se utiliza resina epóxica líquida. A menudo se complementa con resinas fenoxi y novolac para mejorar su rendimiento y características. El desempeño deresina epoxi a base de aguaLa tecnología ha aumentado y, por lo tanto, está permitiendo un mayor uso. Sólo se logró una parte limitada de la tecnología debido al uso sustancial de recubrimientos hechos de metal.

En los últimos años, los crecientes problemas ambientales y económicos, así como la incertidumbre que acompaña a los recursos petroquímicos limitados, han desencadenado un rápido aumento en las actividades de investigación y desarrollo para desarrollar polímeros de base biológica. Los fabricantes están tratando de sustituir los polímeros derivados de materias primas naturales con materiales a base de petróleo para satisfacer la necesidad industrial de procesos y bienes compatibles con el medio ambiente que promuevan el crecimiento sostenible. Además, es de gran interés desarrollar métodos más seguros de producción de polímeros, incluido el uso de componentes básicos y aditivos más seguros. Las resinas epoxi comerciales se sintetizan comúnmente a partir de DGEBA, epoxis cicloalifáticos o éteres diglicidílicos de resinas Novolac. Debido a su bajo costo, su naturaleza respetuosa con el medio ambiente y su capacidad de epoxidarse fácilmente, los recursos naturales renovables han hecho posible actuar como componentes básicos de los polímeros.

La creciente demanda de resinas de poliuretano impulsará el crecimiento

Los recubrimientos de poliuretano, especialmente 1K, 2K u ocasionalmente 3K, se usan ampliamente en los fabricantes de equipos originales de automóviles, transporte,reacabado automotriz, madera, acabados industriales, revestimientos decorativos y segmentos marinos e industriales de alto rendimiento para servicios severos. El uso de resinas de poliuretano ha aumentado en los últimos años debido a sus propiedades beneficiosas de rendimiento y su capacidad para usarse en formulaciones con menos COV. Un subsegmento importante y floreciente de poliuretanos en EE. UU. es la poliurea 2K. Para cumplir con los cada vez más estrictos requisitos de COV, se desarrollan cada vez más dispersiones acuosas de poliuretano (PUD). Se utilizan para formular recubrimientos de un solo componente con resistencia a la abrasión mejorada, en comparación con los acrílicos a base de agua. También se pueden combinar con otras resinas a base de agua para cumplir con los objetivos de costos y las necesidades de rendimiento.

Todas las resinas de recubrimiento de poliuretano contienen niveles moderados de compuestos orgánicos volátiles (COV). Tampoco hay compuestos orgánicos volátiles (COV) en sólidos 100 % de uretano. En los recubrimientos con menor contenido de sólidos, la reducción del espesor entre el espesor de la película seca (DFT) y el espesor de la película húmeda (WFT) se debe a la evaporación de los solventes en el medio ambiente a medida que los recubrimientos se recuperan. En espacios cerrados, estos solventes que se evaporan (COV) pueden crear condiciones tóxicas y riesgos para la salud de los empleados. Esto hace que sea deseable un 100 % de sólidos debido a la escasez de COV. Otra ventaja del 100% de sólidos son los rápidos períodos de secado. Los tiempos de secado también son tan bajos que los recubrimientos se rocían mediante sistemas de componentes plurales, lo que garantiza que estos recubrimientos no se combinen antes de rociar la pistola. En un par de horas, las personas pueden utilizarlos fácilmente.

FACTORES RESTRICTIVOS

El creciente número de regulaciones estrictas sobre COV puede obstaculizar el crecimiento

Los alquídicos se utilizan principalmente a nivel mundial en casi todas las categorías de recubrimientos de uso final. Sin embargo, el uso de resinas alquídicas está disminuyendo gradualmente, particularmente en América del Norte y Europa, a medida que los límites de VOC continúan disminuyendo. La demanda ha cambiado a otras formas de resina para formulaciones a base de agua y con mayor contenido de sólidos. Se están introduciendo en el mercado nuevos sistemas alquídicos a base de agua, en parte debido al creciente interés en resinas producidas con un mayor contenido de recursos renovables. Los primeros alquídicos producidos estaban basados en solventes, pero el exceso de solventes encontrado en estos recubrimientos resultó perjudicial para la salud humana y el medio ambiente.

Los alquídicos suelen ser orgánicos y dependientes de disolventes, y utilizan hasta un 50% de disolventes basados en carbono orgánico volátil (COV). Debido a su facilidad de aplicación y características de alto brillo, estas resinas se utilizan comúnmente para recubrimientos. En particular, los alquídicos han experimentado una conversión relativamente pequeña a alternativas a base de agua o con menores VOC, en gran parte debido a su tiempo de secado, brillo, adhesión y diferencias en la eficiencia de la resistencia a la corrosión. Debido a su bajo costo, facilidad de uso y alta flexibilidad, los alquídicos a base de solventes siguen siendo populares.

Sin embargo, se espera que la cantidad de resina alquídica disminuya en un dos por ciento anual, principalmente debido a la pérdida de participación de las tecnologías de recubrimiento que pueden proporcionar una mejor eficiencia con menores VOC. Los recubrimientos a base de solventes enfrentan controles cada vez más estrictos sobre los COV. Disminuir la calidad de sus VOC y al mismo tiempo mantener su bajo costo y alta eficiencia es una lucha. Sin embargo, los recubrimientos alquídicos a base de disolventes provocan la liberación de COV, que normalmente tienen efectos nocivos para la salud humana y la atmósfera.

Con una legislación de COV más estricta, para cumplir con estas regulaciones, la industria de recubrimientos se enfrenta a una enorme presión para reducir el contenido de COV de los recubrimientos a base de solventes. Los recubrimientos alquídicos a base de solventes han perdido su participación de mercado frente a otras tecnologías competidoras, como los recubrimientos a base de agua, en polvo y curables por UV, debido a su alto contenido de COV. Es importante reducir sus niveles de VOC para satisfacer los estrictos criterios de VOC y conservar una excelente eficiencia para recuperar la participación de mercado de estos recubrimientos.

Análisis de SEGMENTACIÓN del Mercado de Resinas de Recubrimiento

Por análisis de resinas

El segmento acrílico tendrá una participación significativa en el mercado global

Basado en resinas, el mercado de resinas de recubrimiento se segmenta en acrílicas, alquídicas,poliuretano, epoxi, poliéster y otros. El segmento acrílico tuvo una importante participación de mercado debido al creciente uso decerámicoen la industria biomédica. Las resinas o aglutinantes mantienen unidos todos los componentes de los recubrimientos. Las resinas de recubrimiento consisten en polímeros que se eligen en función de las propiedades físicas y químicas deseadas en el producto terminado. Los acrílicos producen un acabado duro y brillante con buena resistencia a los productos químicos y a la intemperie. Naturalmente, los recubrimientos a base de disolventes son el mayor campo de aplicaciones de las resinas acrílicas obtenidas mediante polimerización en solución.

Los alquídicos tienen un costo relativamente bajo y, debido a su versatilidad, se consideran un recubrimiento de "uso general". Se utilizan ampliamente en muchos sistemas de recubrimiento basados en disolventes. Son un tipo de poliéster elaborado a partir de polioles, ácidos y aceites vegetales. Los epoxis proporcionan una excelente resistencia al agua, resistencia química superior y resistencia a la abrasión. Sin embargo, si se exponen a la luz ultravioleta, pueden perder su brillo. Los poliuretanos combinan alto brillo y flexibilidad con resistencia a las manchas químicas y muestran una excelente resistencia al agua.

Mediante la formulación de análisis tecnológico

El segmento de transporte por agua liderará debido a su bajo contenido de COV

En términos de tecnología de formulación, el mercado se segmenta en base agua, base solvente, polvo y otros. El segmento de agua constituía la principal cuota de mercado. Durante la aplicación, estas resinas reducen las emisiones de COV, son más fáciles de limpiar, pueden reducir el riesgo de incendio y reducen la exposición de los trabajadores a los vapores orgánicos. Esta tecnología también reduce el costo del proceso de recubrimiento. Son beneficiosos para los fabricantes de recubrimientos, proporcionándoles un tiempo de recuperación rentable y favorable para cualquier inversión necesaria para adaptar la línea de aplicación para el uso de resinas a base de agua. Las propiedades clave de estas resinas se pueden llevar a un nivel que satisfaga la demanda del producto, como la dureza y la resistencia al agua y a los productos químicos.

Se utilizan resinas disolventes para transportar los sólidos del recubrimiento a la pieza pintada. También se agregan a los recubrimientos para ayudar en su aplicación al reducir la viscosidad para que el recubrimiento se pueda aplicar fácilmente. Los disolventes son una fuente importante de preocupación medioambiental en las aplicaciones de recubrimiento porque a medida que se produce el curado se liberan contaminantes atmosféricos peligrosos (CAP) y COV.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de revestimientos arquitectónicos dominará impulsado por el aumento del gasto en infraestructura

Según la industria de uso final, el mercado de resinas de recubrimiento se clasifica en recubrimientos arquitectónicos, recubrimientos industriales en general, recubrimientos en polvo, recubrimientos para madera, recubrimientos OEM para automóviles, recubrimientos para reacabado de automóviles,revestimientos protectores, recubrimientos para embalajes y otros. Se espera que el segmento de revestimientos arquitectónicos se vea impulsado por el creciente gasto en infraestructura y la creciente demanda de materiales de revestimiento duraderos y de alto rendimiento para componentes de construcción. Estos recubrimientos se utilizan para proteger las secciones metálicas de tanques, radiadores, cercas y muebles metálicos de la corrosión y el óxido.

Un aumento previsto en las actividades de construcción de infraestructura y una población de clase media en expansión están creando oportunidades lucrativas para la industria de la arquitectura. El uso cada vez mayor de recubrimientos industriales en las industrias generales está aumentando debido a sus propiedades como altos niveles de resistencia a la corrosión, resistencia química, degradación UV o resistencia a la intemperie con una reducción de costos. La alta durabilidad, la resistencia química, la sostenibilidad y la resistencia a los rayones, incluidos los sistemas con bajo contenido de COV y a base de agua, son algunos de los impulsores clave de la industria de recubrimientos para automóviles, tanto en OEM como en repintado. Se prevé que el creciente uso de recubrimientos industriales, recubrimientos para automóviles y otros aumentará la demanda de estos productos.

ANÁLISIS REGIONAL

Asia Pacífico

Asia Pacific Coating Resins Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado en Asia Pacífico se situó en 14.158,9 millones de dólares en 2025. La región dominó el mercado en 2019 y es probable que mantenga su posición durante el período previsto. La demanda en la región está fuertemente influenciada por los subsidios gubernamentales, la producción automotriz, las actividades de construcción, las tasas de interés y el gasto de los consumidores, todos los cuales son componentes importantes del PIB.

Europa

En Europa, se espera que los avances en el sector del petróleo y el gas y las inversiones en infraestructura contribuyan al crecimiento. Además, se espera que aumente el uso de recubrimientos en polvo como resultado de los avances tecnológicos realizados en este sector en los últimos años. También crecerá debido a la mayor conciencia de sus credenciales medioambientales.

América del norte

Se prevé que la recuperación del sector manufacturero en América del Norte se expandirá a un ritmo moderado. La región está experimentando una gran demanda debido a la creciente fabricación industrial. También se prevé que el aumento de las ventas de automóviles, las tasas de accidentes y el aumento de las actividades de construcción impulsen el crecimiento del mercado en esta región.

América Latina

Las principales empresas multinacionales de resinas tienen una fuerte presencia en América Latina y continuarían invirtiendo en el mercado a través de adquisiciones estratégicas orgánicas. Es probable que el aumento de la propiedad de automóviles debido al mayor poder adquisitivo y nivel de vida, así como la presencia de carreteras de mala calidad y frecuentes accidentes de tráfico, impulsen la demanda de recubrimientos para el acabado de automóviles en la región.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Medio Oriente y África

En Medio Oriente y África, se espera que la demanda de electrodomésticos aumente debido a las tasas de interés más bajas. Además, creará varias oportunidades para los recubrimientos industriales, lo que, a su vez, impulsaría el crecimiento del mercado. Aparte de eso, numerosos fabricantes de resinas están creando una mayor conciencia sobre los beneficios de utilizar los productos de resina adecuados para diferentes aplicaciones, como automoción, arquitectura, embalaje y otras. La demanda de productos se acelerará debido a varias tendencias novedosas en la producción industrial, el gasto en construcción e infraestructura, los precios de la energía y el gasto de los consumidores.

JUGADORES CLAVE DE LA INDUSTRIA

Empresas clave para fortalecer sus cuotas de mercado mediante la adopción de planes comerciales estratégicos

El mercado es de naturaleza fragmentada con la presencia de varios actores importantes y algunos actores pequeños y medianos globales y regionales en todo el mundo. Muchas empresas compiten en función de la calidad del producto ofrecido y de la tecnología utilizada para la fabricación de resinas de recubrimiento. Los principales actores participan en fusiones y adquisiciones, desarrollan infraestructura, amplían sus instalaciones de fabricación, invierten en instalaciones de investigación y desarrollo y buscan oportunidades para integrarse verticalmente en toda la cadena de valor.

BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION, Dow Chemical y Arkema son algunos de los actores clave en el mercado global. Se prevé que la competencia se intensificará a medida que los principales actores participen activamente en la ampliación de sus gamas de productos, así como de su presencia global y regional.

LISTA DE JUGADORES CLAVE PERFILADOS EN EL MERCADO DE RESINAS DE RECUBRIMIENTO:

- BASF SE (Ludwigshafen, Alemania)

- ALLNEX NETHERLANDS B.V. (Bergen Op Zoom, Países Bajos)

- Covestro AG(Leverkusen, Alemania)

- Wacker Chemie AG(Múnich, Alemania)

- Dow (Michigan, EE. UU.)

- Sherwin-Williams(Ohio, EE. UU.)

- Evonik (Essen, Alemania)

- Mitsubishi Chemical Corporation (Tokio, Japón)

- TORAY INDUSTRIES, INC. (Tokio, Japón)

- Solvay (Bruselas, Bélgica)

- Eastman Chemical Company (Tennessee, EE. UU.)

- CORPORACIÓN DIC (Tokio, Japón)

- Hexion (Ohio, EE. UU.)

- Perstorp (Malmö, Suecia)

- DSM (Heerlen, Países Bajos)

- Arkema (Colombes, Francia)

- Otros jugadores clave

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2020 –Engineered Polymer Solutions (EPS) lanzó la serie EPS 2400 en Norteamérica. Es una nueva línea de seis resinas acrílicas a base de agua utilizadas por formuladores de revestimientos para madera para crear soluciones de alto rendimiento para aplicaciones de gabinetes, muebles y pisos en aplicaciones industriales.

- febrero 2019 –Arkema inauguró una nueva instalación de producción de resina de poliéster de primera clase en Navi Mumbai, Maharashtra. En estas instalaciones también se incluye un laboratorio dedicado para proporcionar desarrollo de aplicaciones y soporte técnico. Ayudará a Arkema a brindar un mejor servicio a los clientes de toda la India, así como a la región del Golfo y los países vecinos en la industria de recubrimiento en polvo en rápido crecimiento.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado de Resinas de recubrimiento proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas, los productos y las aplicaciones líderes. Además, ofrece información detallada sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años. Este informe también incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades en la industria.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (Millones de USD) y Volumen (Kilo Toneladas) |

|

Segmentación |

Resinas; Tecnología de formulación; y la industria de uso final |

|

Por Resinas |

|

|

Mediante tecnología de formulación |

|

|

Por industria de uso final |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 47,98 mil millones de dólares en 2025 y se prevé que alcance los 80,78 mil millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 14.158,9 millones de dólares.

Con una tasa compuesta anual del 5,96%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Se espera que el segmento de revestimientos arquitectónicos sea el segmento líder en este mercado durante el período de pronóstico.

La creciente industria de la construcción es el factor clave que impulsa el mercado.

BASF SE, ALLNEX NETHERLANDS B.V., Covestro AG, DIC CORPORATION y Arkema son los principales actores del mercado global.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Se espera que la gran demanda de resinas de recubrimiento ecológicas impulse la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 80

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.