Tamaño del mercado aeroespacial comercial, participación y análisis de la industria, por tipo de aeronave (cuerpo estrecho (pasillo único), fuselaje ancho (pasillo doble), avión regional, avión de carga), por tecnología (sistemas de propulsión y potencia, aviónica, cubierta de vuelo y conectividad, aerodinámica, estructuras y materiales, controles y accionamiento de vuelo, tren de aterrizaje, frenos y ruedas, y otros), por tipo de motor (turbofán, turbohélice, APU, propulsión híbrida-eléctrica, hidrógeno Propulsión) por usuario final (aerolíneas, operadores de carga, arrendadores de aeronaves/

Tamaño del mercado aeroespacial comercial y perspectivas futuras

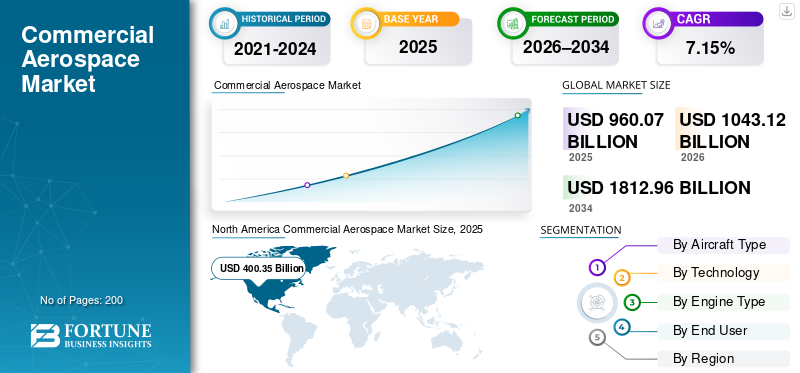

El tamaño del mercado aeroespacial comercial mundial se valoró en 960,07 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1043,12 mil millones de dólares en 2026 a 1812,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,15% durante el período previsto. América del Norte dominó el mercado aeroespacial comercial mundial con una participación de mercado del 41,70% en 2025.

El sector aeroespacial comercial se refiere al segmento de la aviación civil que implica la fabricación, operación y soporte de aeronaves por alquiler o remuneración, incluidos aviones de pasajeros, aviones de carga, aviones regionales, aviones de negocios, motores, aviónica y servicios de mantenimiento. Los usuarios finales son principalmente aerolíneas que brindan servicios regulares de pasajeros y carga, arrendadores de aeronaves y operadores chárter. Los factores impulsores clave incluyen la creciente demanda mundial de viajes aéreos debido a la expansión de las clases medias y la urbanización, la renovación de flotas para lograr eficiencia y el crecimiento de la carga impulsado por el comercio electrónico.

Los principales actores son Airbus SE, Boeing Company, Embraer S.A., Bombardier Inc. y COMAC. Los actores clave se centran en la recuperación pospandemia y en los impulsos de la sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO AEROESPACIAL COMERCIAL

El creciente uso del gemelo digital en la aviación comercial conduce a una nueva tendencia en el mercado

La tecnología de gemelos digitales está surgiendo como una tendencia fundamental del mercado en la aviación comercial, creando réplicas virtuales de aeronaves, motores y sistemas que reflejan operaciones en tiempo real utilizandosensordatos, IA y simulaciones. En la aviación, permite el mantenimiento predictivo al pronosticar fallas, optimizar la eficiencia del combustible mediante análisis aerodinámico y optimizar la gestión de flotas para reducir el tiempo de inactividad y los costos. Las aerolíneas y los fabricantes de equipos originales como Airbus lo aprovechan para monitorear el ciclo de vida, desde mejoras de diseño en el A350 XWB hasta ajustes de rendimiento en servicio, reduciendo las emisiones y aumentando la seguridad en medio del aumento de los viajes aéreos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de viajes aéreos conduce a la expansión del mercado aeroespacial comercial

La creciente demanda de viajes aéreos impulsa el crecimiento del mercado aeroespacial comercial porque las aerolíneas deben ampliar sus flotas para dar cabida a los crecientes volúmenes de pasajeros, impulsados por la recuperación económica y la urbanización en regiones emergentes como Asia-Pacífico, Medio Oriente y África. Además, las mayores necesidades de conectividad en las rutas nacionales e internacionales obligan a los transportistas a encargar nuevos aviones a fabricantes de equipos originales como Airbus y Boeing. Al mismo tiempo, los altos factores de carga ponen a prueba la capacidad existente y aceleran los reemplazos para lograr eficiencia. Los volúmenes de carga aumentan junto con la expansión del comercio electrónico, lo que impulsa aún más la demanda de aviones de carga y de fuselaje ancho. Esta persistente presión alcista sostiene las tasas de producción, las inversiones en la cadena de suministro y los servicios posventa a medida que los operadores priorizan la escalabilidad y la confiabilidad.

RESTRICCIONES DEL MERCADO

Los estrictos requisitos regulatorios y de certificación son una limitación del mercado

Los estrictos requisitos regulatorios y de certificación actúan como una restricción importante del mercado en el sector aeroespacial comercial porque los rigurosos procesos de aprobación de la FAA y la EASA para nuevos diseños, motores y modificaciones de aeronaves imponen plazos prolongados y altos costos de cumplimiento a los fabricantes de aeronaves. Estas reglas exigen pruebas exhaustivas de los estándares de seguridad, emisiones y ruido, lo que retrasa la entrada al mercado de modelos innovadores en medio de mandatos de sostenibilidad en evolución, como los objetivos de emisiones netas cero.

OPORTUNIDADES DE MERCADO

La proliferación de aerolíneas de bajo costo en muchas regiones crea nuevas oportunidades de mercado

La proliferación de aerolíneas de bajo costo en todas las regiones crea una excelente oportunidad de mercado en el sector aeroespacial comercial, ya que estos operadores priorizan rutas de alta frecuencia y corta distancia con aviones de fuselaje estrecho y de bajo consumo de combustible para atender a los viajeros sensibles a los precios. Las aerolíneas económicas se expanden agresivamente entre las poblaciones de clase media en regiones de Asia-Pacífico, América Latina y África, abriendo nuevas redes nacionales y regionales donde las clases medias en ascenso exigen conectividad asequible sin costos de infraestructura heredados.

DESAFÍOS DEL MERCADO

Las interrupciones en la cadena de suministro representan un importante desafío para el mercado

Las interrupciones en la cadena de suministro plantean un desafío importante para el mercado aeroespacial comercial porque la escasez crítica de motores, aviónica, forjados y mano de obra calificada detiene las líneas de ensamblaje de aviones y retrasa las entregas de fabricantes de equipos originales como Airbus y Boeing. Las aerolíneas sufren aviones en tierra, costos de arrendamiento cada vez mayores y una dependencia forzada de flotas envejecidas que queman más combustible y acumulan facturas de mantenimiento. Los aranceles geopolíticos sobre metales y productos electrónicos, además de las frágiles redes de proveedores que dependen de unos pocos proveedores, amplifican incluso los problemas menores hasta convertirlos en estancamientos generalizados de la producción. Esta fragilidad frena la expansión de la flota, obstaculiza el progreso de la sostenibilidad y reduce la rentabilidad a medida que las aerolíneas pierden ingresos debido a la demanda insatisfecha.

Análisis de segmentación

Por tipo de aeronave

Bajo costo operativo para impulsar el crecimiento del segmento de carrocería estrecha (pasillo único)

Según el tipo de avión, el mercado se segmenta en fuselaje estrecho (pasillo único), fuselaje ancho (pasillo doble), aviones regionales y aviones de carga.

Se prevé que el segmento de carrocería estrecha (pasillo único) represente la mayor cuota de mercado. El crecimiento segmentario se debe al hecho de que los aviones de fuselaje estrecho son muy rentables para las aerolíneas que operan rutas de alta frecuencia y de corta a media distancia debido a sus menores costos operativos por asiento.

Se prevé que el segmento de fuselaje ancho (pasillo doble) aumente con una tasa compuesta anual del 7,37% durante el período previsto.

Por tecnología

Alta optimización estructural para impulsar el crecimiento del segmento de aerodinámica, estructuras y materiales

Basado en la tecnología, el mercado se segmenta en sistemas de propulsión y energía,aviónica, cabina de vuelo y conectividad, aerodinámica, estructuras y materiales, controles y actuación de vuelo, tren de aterrizaje, frenos y ruedas, sistemas térmicos, ambientales y neumáticos, cableado eléctrico y sistemas más eléctricos, sistemas de combustible y fluidos, sistemas de cabina e interiores, y seguridad, monitoreo y protección de misión crítica.

En 2025, el segmento de aerodinámica, estructuras y materiales representó la mayor parte del mercado global. El crecimiento se debe al hecho de que este segmento se integra con materiales, lo que permite alas más delgadas y con mayor relación de aspecto y configuraciones combinadas de cuerpo de ala. Estas formas reducen la resistencia inducida y mejoran la sustentación, lo que reduce aún más los costos generales.

Se proyecta que el segmento de sistemas de combustible y fluidos crecerá a una tasa compuesta anual alta del 7,80% durante el período previsto.

Por tipo de motor

Alta eficiencia de combustible para impulsar el crecimiento del segmento de turbofan

Según el tipo de motor, el mercado se segmenta en turbofan, turbohélice, APU (unidad de potencia auxiliar), propulsión eléctrica híbrida (emergente) y propulsión de hidrógeno (I+D/demostraciones iniciales).

Se prevé que el segmento Turbofan sea testigo de una cuota de mercado dominante durante el período de previsión. La alta eficiencia del combustible impulsa el crecimiento del segmento de turbofan en el sector aeroespacial comercial porque los diseños de alta relación de derivación reducen significativamente el consumo de combustible en comparación con los turborreactores más antiguos, lo que permite a las aerolíneas reducir los costos operativos en rutas de alta frecuencia y al mismo tiempo cumplir con estrictos estándares de emisiones.

Se proyecta que el segmento de turbohélice crecerá a una tasa compuesta anual alta del 7,30% durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Gran tamaño de flota para impulsar el segmento de aerolíneas (transportistas de pasajeros)

Según el usuario final, el mercado se segmenta en aerolíneas (transportistas de pasajeros), operadores de carga, arrendadores de aeronaves/propietarios de activos, operadores chárter/ACMI y operadores gubernamentales y civiles (no militares).

El segmento de aerolíneas (transportistas de pasajeros) dominó la cuota de mercado aeroespacial comercial. El crecimiento segmentario se debe a que operan la gran mayoría de la flota global para servicios programados de alto volumen, lo que impulsa una demanda constante de nuevos aviones, motores y MRO para respaldar rutas en expansión y cargas de pasajeros.

Además, se proyecta que los operadores Charter/ACMI crecerán a una tasa compuesta anual alta del 7,70% durante el período de estudio.

Perspectiva regional del mercado aeroespacial comercial

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Norte América

North America Commercial Aerospace Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 370,15 mil millones de dólares, y también mantuvo la participación líder en 2025, con 400,35 mil millones de dólares. América del Norte lidera el sector aeroespacial comercial y los principales fabricantes de equipos originales, como Boeing, impulsan la producción y la innovación en aviones de bajo consumo de combustible.

Mercado aeroespacial comercial de EE. UU.

Teniendo en cuenta la contribución sustancial de América del Norte y el dominio de los EE. UU. en la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 262 190 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 7,43 %. Estados Unidos domina como base de operaciones de Boeing, con altas entregas de aviones que respaldan amplias redes de aerolíneas y crecimiento de carga. La supervisión regulatoria por parte de la FAA garantiza la seguridad y al mismo tiempo estimula las actualizaciones tecnológicas en medio del aumento de viajes posterior a la recuperación.

Europa

Se prevé que Europa registre una tasa de crecimiento constante durante el período previsto del 6,89%, que es la segunda más alta entre todas las regiones, y alcance una valoración de 212.830 millones de dólares estadounidenses para 2026. Europa hace hincapié en la sostenibilidad, con Airbus liderando las entregas y las estrictas normas de emisiones de la UE impulsando la adopción de tecnología verde.

Mercado aeroespacial comercial del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 63.580 millones de dólares, lo que representa aproximadamente una tasa compuesta anual del 7,21% durante el período de estudio. El Reino Unido aprovecha los acuerdos comerciales posteriores al Brexit para impulsar las exportaciones aeroespaciales, mientras British Airways moderniza sus aviones de fuselaje ancho.

Mercado aeroespacial comercial de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 56,58 mil millones de dólares en 2026. Alemania se destaca en motores a través de MTU y aviónica, respaldando la renovación de la flota de Lufthansa y su estatus de centro de MRO. Los grupos industriales impulsan la innovación en compuestos y mantenimiento digital.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 286,10 mil millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado y la de más rápido crecimiento durante el período de estudio. Asia Pacífico experimenta un rápido crecimiento debido al auge de los viajes aéreos en rutas de alta densidad, liderado por aerolíneas de bajo costo y construcción de infraestructura. Las economías emergentes impulsan la demanda de vehículos estrechos a medida que la conectividad se expande en toda la región.

Mercado aeroespacial comercial de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 52.600 millones de dólares, lo que representa aproximadamente el 7,81% de la tasa de crecimiento anual compuesta (CAGR) durante el período previsto. Japón se centra en aviones regionales eficientes y tecnología de motores a través de Mitsubishi e IHI, apoyando la modernización de All Nippon y Japan Airlines.

Mercado aeroespacial comercial de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 82.570 millones de dólares. China avanza gracias a la entrada en servicio del C919 de COMAC, lo que reduce la dependencia de las importaciones mientras las aerolíneas respaldadas por el estado amplían las rutas internacionales.

Mercado aeroespacial comercial de la India

Se estima que el mercado indio en 2026 ascenderá a unos 64.490 millones de dólares. India experimenta un crecimiento explosivo de la aviación con IndiGo y Air India encargando cientos de aviones para su expansión nacional e internacional.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. Los centros de Oriente Medio, como Dubái y Doha, prosperan gracias al tráfico de tránsito, y Emirates y Qatar Airways alimentan los pedidos de aviones de fuselaje ancho. América Latina amplía sus redes de bajo costo con operadores como Azul y Viva Aerobus apuntando a la conectividad regional. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 67.060 millones de dólares y 42.010 millones de dólares en 2026, respectivamente.

PAISAJE COMPETITIVO

Actores clave de la industria

Las crecientes innovaciones tecnológicas de los actores clave del mercado impulsan el desarrollo del mercado

El mercado aeroespacial comercial sigue consolidado, dominado por Airbus SE y The Boeing Company, que controlan la mayoría de los pedidos de aviones a través de una escala de fabricación superior y redes de entrega globales.

Las innovaciones tecnológicas impulsan el crecimiento a medida que Airbus lanza el A321XLR con un alcance ampliado para la eficiencia transatlántica y conceptos de hidrógeno ZEROe que apuntan a emisiones netas cero. Al mismo tiempo, Boeing avanza en las puntas de las alas plegables del 777X y en el 737 MAX 10 para lograr el dominio de los vuelos de corta distancia de alta densidad. Embraer mejora el E195-E2 con perfiles de ruido reducidos para zonas urbanasaeropuertos, Bombardier refina los aviones Challenger para lograr una sostenibilidad VIP y COMAC aumenta la producción del C919 con motores LEAP-1C para lograr el dominio nacional. Estas innovaciones satisfacen las demandas de las aerolíneas en materia de ahorro de combustible, cumplimiento normativo y mayor flexibilidad de rutas.

LISTA DE EMPRESAS AEROESPACIALES COMERCIALES CLAVE PERFILADAS

- Airbus SE (Francia)

- Compañía Boeing (A NOSOTROS.)

- Embraer S.A. (Brasil)

- Bombardier Inc. (Canadá)

- COMAC (Corporación de Aeronaves Comerciales de China) (China)

- GE aeroespacial (A NOSOTROS.)

- Pratt & Whitney (Estados Unidos)

- Rolls-Royce Holdings (Reino Unido)

- Motores de avión Safran (Francia)

- Textron Aviation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:A partir de febrero de 2026, Lufthansa Cargo introducirá dos destinos adicionales como parte de la expansión de su red para carga de corta y media distancia. Roma-Fiumicino (FCO) formará parte del programa regular de vuelos de carga de la aerolínea.

- Noviembre de 2025:En el Dubai Airshow 2025, Emirates anunció pedidos de ocho aviones Airbus A350-900 más con motores Rolls-Royce Trent XWB84, valorados en 3.400 millones de dólares.

- Marzo de 2025:Jackson Square Aviation (JSA) ha anunciado que ha realizado su primer pedido directo a Airbus, adquiriendo cincuenta aviones de la familia A320neo. Este acuerdo fundamental mejora la colaboración de JSA con Airbus y avanza en su plan para proporcionar soluciones de flotas de fuselaje estrecho y eficientes en combustible a aerolíneas de todo el mundo.

- Agosto de 2024:Lufthansa Cargo recibió en el aeropuerto de Frankfurt su decimoctavo carguero B777. El centro de operaciones más importante de la aerolínea de carga recibió el avión de carga de larga distancia directamente desde la planta de Boeing en Everett, EE.UU.

- Junio de 2023:IndiGo realizó un pedido en firme récord de 500 aviones de la familia A320 (mezcla de A320neo, A321neo y A321XLR) en el Salón Aeronáutico de París, valorado en 50 mil millones de dólares, lo que marca la compra de un solo avión más importante realizada por cualquier aerolínea a Airbus.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,15% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de aeronave, tecnología, tipo de motor, usuario final y región |

|

Por tipo de aeronave |

· Cuerpo estrecho (Pasillo único) · Cuerpo ancho (pasillo doble) · Aeronaves Regionales · Aviones de carga |

|

PorTecnología |

· Sistemas de propulsión y potencia · Aviónica, cabina de vuelo y conectividad · Aerodinámica, Estructuras y Materiales · Controles de vuelo y actuación · Tren de aterrizaje, frenos y ruedas · Sistemas térmicos, medioambientales y neumáticos · Cableado eléctrico y más sistemas eléctricos · Sistemas de combustible y fluidos · Sistemas de cabina e interior · Seguridad, monitoreo y protección de misión crítica |

|

Por Tipo de motor |

· Turboventilador · Turbohélice · APU (Unidad de energía auxiliar) · Propulsión híbrida-eléctrica (emergente) · Propulsión de hidrógeno (I+D/demostraciones iniciales) |

|

Por usuario final |

· Aerolíneas (transportistas de pasajeros) · Operadores de Carga · Arrendadores de aeronaves/Propietarios de activos · Operadores chárter / ACMI · Operadores gubernamentales y civiles (no militares) |

|

Por región |

· América del Norte (por tipo de aeronave, tecnología, tipo de motor, usuario final y país) o EE. UU. (usuario final) o Canadá (usuario final) · Europa (por tipo de aeronave, tecnología, tipo de motor, usuario final y país/subregión) o Reino Unido (usuario final) o Alemania (usuario final) o Francia (usuario final) o Rusia (usuario final) o Italia (usuario final) o Resto de Europa (Usuario final) · Asia Pacífico (por tipo de aeronave, tecnología, tipo de motor, usuario final y país/subregión) o China (usuario final) o India (usuario final) o Japón (usuario final) o Corea del Sur (usuario final) o Australia (usuario final) o Resto de Asia Pacífico (usuario final) · Resto del mundo (por tipo de aeronave, tecnología, tipo de motor, usuario final y país/subregión) o Medio Oriente y África (usuario final) o América Latina (usuario final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 960.070 millones de dólares en 2025 y se prevé que alcance los 1.812.960 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 400.350 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 7,15% durante el período previsto de 2026-2034.

Por tipo de avión, se espera que el segmento de fuselaje estrecho (pasillo único) domine el mercado.

Se prevé que el aumento de los viajes aéreos impulse el crecimiento del mercado.

Airbus SE (Francia), Boeing Company (EE.UU.), Embraer S.A. (Brasil), Bombardier Inc. (Canadá), COMAC (Commercial Aircraft Corporation of China) (China) y otros son algunos de los actores clave en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados