Mercado de repuestos de controles de motores de aviones comerciales, tamaño, participación y análisis de la industria, por componente (procesador FADEC, sensor de control de empuje, válvula dosificadora de combustible, unidad de control de arranque, actuador de inversión, unidad de control hidráulico, codificador de palanca de empuje, regulador de flujo de combustible, actuador de inversión de empuje, resolución de empuje inteligente, unidad de control de combustible, controlador de arranque digital, válvula de control de inversión y otros), por oferta (servicios MRO y piezas reacondicionadas)

INFORMACIÓN CLAVE DEL MERCADO

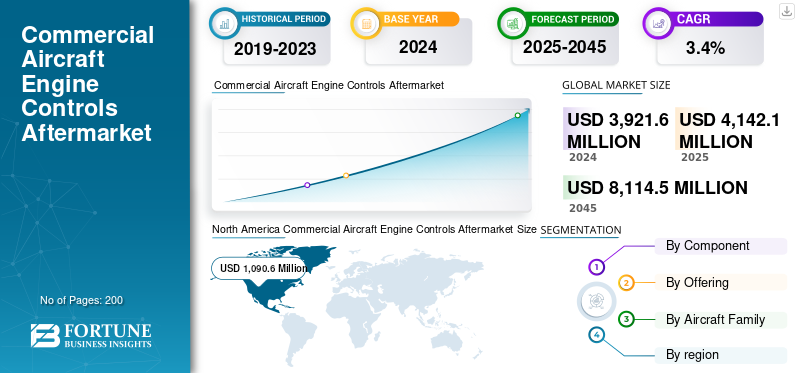

El tamaño del mercado de accesorios de controles de motores de aviones comerciales se valoró en 3.921,6 millones de dólares en 2024. Se prevé que el mercado crezca de 4.142,1 millones de dólares en 2025 a 8.114,5 millones de dólares en 2045, exhibiendo una tasa compuesta anual del 3,4% durante el período previsto. América del Norte dominó el mercado mundial de posventa de controles de motores de aviones comerciales con una participación de mercado del 27,81% en 2024.

El mercado de accesorios de controles de motores de aviones comerciales cubre los mecanismos que regulan el rendimiento del motor mediante la gestión del empuje, el flujo de combustible, la temperatura de la turbina y la eficiencia general. Los aviones modernos dependen de unidades avanzadas de control digital de motores con autoridad total (FADEC) para garantizar la precisión y la seguridad. el comercialmotor de aviónEl mercado de posventa de Controls incluye servicios de mantenimiento, reparación y revisión (MRO) que mantienen estos sistemas en condiciones de volar, confiables y que cumplen con las regulaciones de aviación, incluida la inspección, la renovación de software, la calibración de sensores y el reemplazo de componentes. Paralelamente, el mercado de piezas reacondicionadas consiste en reacondicionar y certificar componentes de control de motores reutilizados, como sensores, actuadores y procesadores, para cumplir con los requisitos operativos. Este segmento ofrece a los operadores opciones rentables y más sostenibles para piezas nuevas.

Los actores clave en el mercado de posventa de controles de motores de aviones comerciales incluyen GE Aerospace, Safran, Collins Aerospace, Honeywell y Pratt & Whitney. Estas empresas están impulsando el crecimiento del mercado a través de innovación continua, colaboraciones estratégicas y expansión de redes de servicios posventa. Tecnologías digitales avanzadas, como mantenimiento predictivo, monitoreo del estado basado en inteligencia artificial y gemelos digitales para mejorar la confiabilidad del sistema de control del motor y minimizar el tiempo de inactividad de las aeronaves.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Necesidad creciente global de MRO Servicios está impulsando el crecimiento del mercado

El rápido crecimiento de las flotas de aviones comerciales y militares a nivel mundial, combinado con el costo sustancial de reemplazar nuevas unidades de control de motores, está aumentando la demanda de servicios MRO y piezas reacondicionadas. Los operadores y las aerolíneas están bajo una presión continua para reducir los gastos operativos y al mismo tiempo mantener los requisitos regulatorios y de seguridad, lo que está acelerando la demanda de unidades, sensores y actuadores FADEC reacondicionados.

Además, el aumento de las horas de vuelo tras la recuperación pospandémica está provocando ciclos de mantenimiento más frecuentes, y los OEM y los proveedores independientes de MRO están aumentando sus redes de servicios para ofrecer tiempos de respuesta más rápidos. Como resultado, la expansión de la flota, las economías de costos y los requisitos de cumplimiento están impulsando el crecimiento del mercado.

- Por ejemplo, en marzo de 2023, GE Aerospace y Emirates firmaron un acuerdo a largo plazo para el soporte MRO del sistema de control de motores y la renovación de componentes para Emirates. El acuerdo tiene como objetivo mejorar la disponibilidad de piezas, acortar las cadenas de suministro y reducir los costos del ciclo de vida de Emirates, un importante operador de Boeing 777 y Airbus A380.

Restricciones del mercado

Los altos costos de certificación y los desafíos de la cadena de suministro están obstaculizando el crecimiento del mercado

El mercado de MRO y repuestos reacondicionados está creciendo; sin embargo, los altos costos de certificación y las perturbaciones en la cadena de suministro debido al conflicto entre Rusia y Ucrania y la guerra arancelaria de Estados Unidos desaceleran su crecimiento. El principal desafío es el largo proceso de certificación y aprobación regulatoria, lo que hace que la remodelación sea costosa y requiere mucho tiempo, y los actores más pequeños tienen dificultades para competir.

Además, la interrupción de la cadena de suministro, especialmente en la adquisición de componentes electrónicos y materias primas para las unidades de FADEC ysensores, aumenta los plazos de entrega. Las aerolíneas también están preocupadas por las piezas reacondicionadas, ya que se mantienen la confiabilidad y la vida útil en comparación con las piezas OEM nuevas. Además, los crecientes costos de mano de obra y mantenimiento y la complejidad de los sistemas de control de motores digitales contemporáneos inyectan cargas financieras y operativas, lo que frena la rápida penetración en el mercado.

- Por ejemplo, en septiembre de 2022, los proveedores europeos de MRO informaron retrasos en la entrega de componentes de control de motores reacondicionados debido a la escasez de semiconductores debido al conflicto entre Rusia y Ucrania, lo que puso de relieve las vulnerabilidades de la cadena de suministro en el sector del mercado de repuestos.

Oportunidades de mercado

La digitalización y la sostenibilidad crean fuertes oportunidades en el mercado

El crecimiento de las tecnologías digitales, como el mantenimiento predictivo, los diagnósticos basados en IA y los gemelos digitales, permite a los proveedores de MRO detectar fallas antes y minimizar el tiempo de inactividad. Las aerolíneas buscan cada vez más soluciones rentables y sostenibles, lo que genera una creciente demanda de unidades, sensores y actuadores FADEC reacondicionados que aumentan los ciclos de vida de las piezas y minimizan el desperdicio. A medida que los reguladores y las aerolíneas se centran en la reducción de las emisiones de carbono y las soluciones de economía circular, el mercado de piezas reacondicionadas está bien posicionado para ser un motor clave de crecimiento.

Además, el crecimiento de los sitios MRO y respaldados por OEM está creciendo rápidamente, con mercados como Asia Pacífico y Medio Oriente y África invirtiendo fuertemente para atender a flotas en expansión en estas regiones.

- Por ejemplo, en junio de 2023, Collins Aerospace lanzó una solución de mantenimiento predictivo digital para sistemas de control de motores, que permite a las aerolíneas reducir las retiradas no programadas y optimizar el uso de piezas reacondicionadas, lo que respalda directamente el ahorro de costes y los objetivos de sostenibilidad.

Tendencias del mercado de posventa de controles de motores de aviones comerciales

Cambio hacia MRO digital y renovación sostenible en sistemas de control de motores

La integración de tecnologías digitales y predictivas con los servicios MRO permite el monitoreo y mantenimiento preventivo en tiempo real de los sistemas de control de motores. Los proveedores de MRO y las aerolíneas utilizan cada vez más la IA, los sensores de IoT y los gemelos digitales para agilizar los controles del estado del motor y prolongar los intervalos de servicio.

La creciente aceptación de piezas reacondicionadas y con certificación ecológica es otra tendencia clave, impulsada por las limitaciones de costos de las aerolíneas y los deberes de sustentabilidad de las aerolíneas. Los OEM y los proveedores de servicios independientes también están desarrollando centros regionales de MRO para minimizar los tiempos de respuesta y respaldar flotas de rápido crecimiento en Medio Oriente y Asia Pacífico. Además, la creciente complejidad de FADEC y de los sistemas electrónicos avanzados está impulsando la capacitación de técnicos especializados y asociaciones estratégicas OEM-MRO, transformando el panorama del mercado de posventa.

- Por ejemplo, en febrero de 2024, Lufthansa Technik anunció la expansión de sus servicios de reparación de componentes de control de motores digitales, combinando diagnósticos basados en IA con programas de piezas reacondicionadas para ofrecer soluciones más rápidas y sostenibles a los clientes de las aerolíneas.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del conflicto Rusia-Ucrania

El conflicto entre Rusia y Ucrania ha tenido importantes efectos a corto y largo plazo en el mercado de posventa de controles de motores de aviones comerciales. Las sanciones a Rusia han limitado la disponibilidad de piezas de aviones producidas en Occidente, como sistemas de control de motores, lo que ha obligado a las aerolíneas rusas a depender en gran medida de piezas reacondicionadas y utilizadas para mantener las flotas en funcionamiento. A nivel internacional, el conflicto ha interrumpido el suministro desemiconductoresy materias primas esenciales para FADEC y los componentes electrónicos de control de motores, lo que resulta en mayores plazos de entrega y precios de los servicios MRO. Al mismo tiempo, el aumento de los costos operativos y de combustible ha obligado a las aerolíneas de todo el mundo a poner mayor énfasis en piezas reacondicionadas que ahorren costos y ciclos de mantenimiento optimizados. Esto ha aumentado indirectamente la demanda en algunas regiones y ha limitado la oferta en otras, creando dinámica.

Análisis de segmentación

Por componente

FADEC domina el segmento debido a su papel principal en los motores a reacción modernos

El segmento de componentes está dividido por el procesador FADEC (módulo de doble núcleo, FADEC de doble canal y FADEC integrado con IA), sensor de control de empuje, válvula dosificadora de combustible, unidad de control de arranque, actuador inversor, unidad de control hidráulico, codificador de palanca de empuje, regulador de flujo de combustible, actuador inversor de empuje, resolución de empuje inteligente, unidad de control de combustible, controlador de arranque digital, válvula de control inversor, sensor de empuje de fibra óptica, controlador de combustible adaptativo, generador de arranque eléctrico y actuador inversor compuesto.

El segmento de procesadores FADEC (Full Authority Digital Engine Control) tiene la mayor participación en el mercado de posventa de controles de motores de aviones comerciales. Esto se debe a que sirve como cerebro principal de los motores a reacción modernos, controlando el empuje, la eficiencia del combustible, las emisiones y las características de seguridad. Casi todas las flotas modernas están equipadas con FADEC, y más del 85% de los aviones comerciales entregados después de 2015 emplean sistemas FADEC digitales. Las configuraciones FADEC avanzadas, como módulos de doble núcleo, redundancia de doble canal y FADEC basados en IA, son fundamentales para el mantenimiento predictivo, el monitoreo del estado del motor y el cumplimiento de regulaciones más estrictas sobre emisiones y eficiencia de combustible.

A medida que crecen las flotas en todo el mundo, FADEC es el mayor segmento de demanda del mercado de posventa, estimado en más del 26,82% de los ingresos de MRO de control de motores en 2024, y el segmento de componentes líder.

Por ejemplo, en septiembre de 2023, Safran presentó su nuevo procesador FADEC 4, que ofrece 10 veces más potencia informática que los sistemas FADEC 3 anteriores para mejorar el rendimiento y la eficiencia del motor en los aviones Airbus A320neo y Boeing 737 MAX.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Ofreciendo

El segmento de servicios MRO domina el mercado debido a la necesidad de una alta frecuencia de inspección

Al ofrecer, el mercado se fragmenta en segmentos de Servicios MRO y Piezas Reacondicionadas (USM y PMA).

El segmento de servicios MRO domina el mercado de posventa de controles de motores de aviones comerciales. Esto se debe a que las aerolíneas y los operadores deben cumplir con estrictos mandatos regulatorios que exigen inspección, calibración, reparación y reemplazo periódicos de los procesadores, sensores y actuadores FADEC durante todo el ciclo de vida de una aeronave. A diferencia de las ventas de repuestos, que ocurren periódicamente, los servicios MRO generan una demanda recurrente vinculada a las horas de vuelo y los ciclos de mantenimiento, lo que los convierte en un flujo de ingresos más consistente. Con la expansión de las flotas globales y el aumento de la utilización de aeronaves después de la pandemia, se espera que la demanda de soporte MRO oportuno crezca aún más.

- Por ejemplo, en julio de 2025, GE Aerospace aumentó su pronóstico de ganancias para 2025, impulsada por la creciente demanda de servicios de soporte posventa a medida que las aerolíneas extienden la vida útil de los aviones más antiguos y las entregas se retrasan.

La unidad de motores comerciales de GE Aerospace, que genera más del 70% de sus ingresos a partir de piezas y servicios, informó que sus ganancias aumentaron un 33% hasta los 2.230 millones de dólares y sus ingresos un 30% hasta los 7.990 millones de dólares en el segundo trimestre, destacando que la demanda de servicios MRO está impulsando sus finanzas.

Por familia de aviones

Segmento de la familia Boeing 737 (Classic/NG/MAX) Domina el mercado por su uso generalizado en rutas de corto y medio recorrido

En términos de familia de aviones, el mercado está segmentado por Airbus A220 (ex-CSeries), Airbus A320 Family (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737 Family (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Serie Q), Embraer E-Jets (E1/E2) y Sukhoi Superjet 100.

La familia Boeing 737 (Classic/NG/MAX) domina el mercado de posventa de controles de motores de aviones comerciales. Ya que representa la familia de aviones comerciales en servicio más grande del mundo, con más de 8.000 unidades en servicio en todo el mundo. Su uso generalizado en rutas de corta y media distancia lo convierte en una opción ideal para muchas aerolíneas y operadores, lo que genera mayores tasas de utilización y ciclos de mantenimiento más cortos que sus homólogos de fuselaje ancho. La combinación de una gran base instalada, un uso intensivo de vuelos y estrictos requisitos regulatorios de mantenimiento continúa impulsando la fuerte demanda de servicio MRO de posventa y piezas de control de motor reacondicionadas dentro del mercado de posventa del Boeing 737.

- Por ejemplo, en enero de 2025, ST Engineering obtuvo un contrato de MRO de cinco años para dar servicio a los motores CFM LEAP-1B que impulsan la flota Boeing 737 MAX de Korean Air. El acuerdo incluye servicios rápidos y visitas de restauración del rendimiento en las instalaciones de Singapur, reforzando su papel como proveedor Premier de MRO dentro del ecosistema abierto de MRO de CFM.

Perspectivas regionales del mercado de posventa de controles de motores de aviones comerciales

Por regiones, el mercado se estudia en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

North America Commercial Aircraft Engine Controls Aftermarket Size, 2024 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado debido a su gran base instalada de flotas de Boeing y Airbus, la sólida presencia OEM de empresas como GE Aerospace, Honeywell y Collins, y su moderna infraestructura MRO. Europa es el segundo mercado más grande, impulsado por la presencia de actores clave como Safran y Lufthansa Technik, y estándares regulatorios estrictos que garantizan una demanda repetida de mantenimiento del control del motor.

Asia Pacífico es la segunda región de más rápido crecimiento, impulsada por la velocidad del crecimiento de la flota en China, India y el Sudeste Asiático, donde la creciente actividad de los transportistas de bajo costo impulsa la MRO y la adopción de repuestos usados.

Se prevé que Oriente Medio y África serán la región de más rápido crecimiento, respaldada por centros de MRO estratégicamente ubicados en los Emiratos Árabes Unidos, Qatar y Turquía, que prestan servicios a flotas locales y de tránsito. América Latina muestra un crecimiento constante, impulsado por la renovación de flotas y el creciente uso de repuestos reacondicionados de bajo costo.

En general, esta dinámica refleja un mercado de repuestos occidental maduro junto con un fuerte potencial de crecimiento en Asia Pacífico y Medio Oriente.

- Por ejemplo, en febrero de 2025, Reuters, en su informe reciente, afirmó que Airbus, Collins Aerospace, Pratt & Whitney y Rolls-Royce aumentaron significativamente el abastecimiento de piezas de proveedores indios como Hical Technologies y JJG Aero para afrontar las interrupciones del suministro occidental. El sector aeroespacial de Asia Pacífico está prosperando y se espera que los ingresos en 2024 sean un 54% más altos que los niveles de 2019, lo que destaca la creciente importancia estratégica de la región tanto en las actividades de fabricación como en las de MRO.

Panorama competitivo

Los actores clave están forjando contratos de servicios a largo plazo para aumentar su participación de mercado

El mercado de posventa de controles de motores de aviones comerciales está dominado por fabricantes de equipos originales como GE Aerospace, Pratt & Whitney, Safran, Collins Aerospace y Honeywell. Su liderazgo está impulsado por el control sobre el software propietario, las redes de servicios globales y los contratos de servicios a largo plazo que ayudan a asegurar su participación en el mercado. Los grandes proveedores independientes de MRO, como MTU Maintenance, Lufthansa Technik, ST Engineering y StandardAero, compiten ofreciendo tiempos de respuesta más rápidos, ámbitos de trabajo flexibles y acceso a materiales útiles usados, que son particularmente atractivos para los operadores que gestionan flotas mixtas o antiguas.

Los talleres de reparación especializados y los MRO regionales se centran en reparaciones especializadas a nivel de componentes, mientras que los proveedores de repuestos como Heico, Wencor y TransDigm impulsan el ahorro de costos con PMA y componentes reacondicionados. En general, los OEM mantienen una ventaja competitiva a través del control del ciclo de vida y la propiedad de los datos, mientras que el crecimiento de las empresas independientes de MRO y especialistas en piezas se ve impulsado por la oferta de soluciones posventa rentables, flexibles y sostenibles.

LISTA DE LLAVESMercados de posventa de controles de motores de aviones comerciales JUGADORES perfilados

|

SR. No |

Empresa de servicio MRO y repuestos reacondicionados |

Proveedores de servicios MRO |

Proveedores de Piezas reacondicionadas |

|

|

1 |

lLufthansa Technik AG(Alemania) |

Pratt & Whitney (RTX) (EE. UU.) |

Heico Aeroespacial (EE.UU.) |

|

|

2 |

Motores aeronáuticos MTU(Alemania) |

GE Aeroespacial (EE.UU.) |

Grupo Wencor (EE.UU.) |

|

|

3 |

StandardAero (EE.UU.) |

Motores de avión Safran (Safran Nacelles) (Francia) |

Filiales del Grupo TransDigm (EE.UU.) |

|

|

4 |

ST Ingeniería Aeroespacial(Singapur) |

Rolls-Royce plc. (Reino Unido) |

AAR Corp. (rama comercial de repuestos) (EE. UU.) |

|

|

5 |

Técnicas SR(Suiza) |

Collins Aerospace (RTX) (EE. UU.) |

AvAir (Estados Unidos) |

|

|

6 |

|

Honeywell Aerospace (EE. UU.) |

|

|

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025- Pratt & Whitney implementó tecnología de impresión 3D para agilizar las reparaciones de los componentes de sus motores Geared Turbofan (GTF), reduciendo el tiempo de respuesta en más de un 60 %. La compañía proyecta recuperar aproximadamente USD 100 millones en piezas durante los próximos cinco años y ha ampliado su capacidad de MRO a través de nuevos acuerdos con MTU Aero Engines y Delta Tech Ops.

- marzo 2025- El informe especial australiano afirma que el estado de Queensland se está posicionando rápidamente como un centro regional de MRO. Con más de 300 empresas aeroespaciales que ya contribuyen al 31% de la actividad nacional de MRO y casi 18.400 empleos relacionados con la aviación, la región apunta a capturar más de la flota anual prevista del 4% en todo el mercado de Asia Pacífico.

- agosto 2025- El gabinete del estado de Odisha aprobó la construcción de una instalación de MRO en el Aeropuerto Internacional Biju Patnaik (BPIA), liderada por Air Works India. Respaldada por un paquete de incentivos de 9,6 millones de dólares y una inversión de 18 millones de dólares, se espera que la instalación, la primera de su tipo en el este de la India, desempeñe un papel fundamental en el apoyo al crecimiento proyectado de la India en el sector MRO de aviación.

- abril 2022- Lufthansa Technik amplió enormemente su cartera de monitoreo de salud AVIATAR para flotas de Boeing 737 NG, permitiendo una mayordiagnósticos digitalesy visitas proactivas a la tienda.

- julio 2024- GE Aerospace anunció una inversión de aproximadamente mil millones de dólares durante los próximos cinco años para expandir y mejorar las instalaciones globales de MRO y reparación de componentes, impulsando la capacidad LEAP/CFM y TAT.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como actores clave, ofertas, objetos y usuarios finales. Además, el informe presenta información sobre los controles de motores de aviones comerciales, las tendencias del mercado de posventa, el panorama competitivo, la dinámica del mercado, los precios de los productos, el análisis regional, los actores del mercado y el panorama de la competencia, al tiempo que destaca los impulsores clave del crecimiento de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han contribuido al dimensionamiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2045 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2045 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 3,4% de 2025 a 2045 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente · Procesador FADEC o Módulo de doble núcleo o FADEC de doble canal o FADEC integrado con IA · Sensor de control de empuje · Válvula dosificadora de combustible · Iniciar unidad de control · Actuador inversor · Unidad de control hidráulico · Codificador de palanca de empuje · Regulador de flujo de combustible · Actuador inversor de empuje · Resolución de empuje inteligente · Unidad de control de combustible · Controlador de arranque digital · Válvula de control del inversor · Sensor de empuje de fibra óptica · Controlador de combustible adaptativo · Arranque-Generador Eléctrico · Actuador inversor compuesto |

|

Por ofrendas · Servicios MRO · Piezas reacondicionadas o USM o PMA |

|

|

Por familia de aviones · Airbus A220 (ex-CSeries) · Familia Airbus A320 (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Familia Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Serie Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Serie Q) · Embraer E-Jets (E1/E2) · Sukhoi Superjet 100 |

|

|

Por región · América del Norte (por componente, por ofertas, por familia de aeronaves y por país) o EE. UU. (por componente) o Canadá (por componente) · Europa (por componente, por ofertas, por familia de aviones y por país) o Reino Unido (por componente) o Alemania (por componente) o Francia (por componente) o Rusia (por componente) o Resto de Europa (por componente) · Asia Pacífico (por componente, por ofertas, por familia de aeronaves y por país) o China (por componente) o India (por componente) o Japón (por componente) o Corea del Sur (por componente) o Resto de Asia-Pacífico (por componente) · Oriente Medio y África (por componente, por ofertas, por familia de aviones y por país) o Arabia Saudita (por componente) o Israel (por componente) o Turquía (por componente) o Resto de Medio Oriente (por componente) · América Latina (por componente, por oferta, por familia de aeronaves y por país) o Brasil (por componente) o Resto de América Latina (Por Componente) |

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado global estaba valorado en 3.921,6 millones de dólares en 2024 y se prevé que sea de 8.114,5 millones de dólares en 2045.

Es probable que el mercado crezca a una tasa compuesta anual del 3,4% durante el período previsto (2025-2045).

Los diez principales actores de la industria son Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace, ST Engineering. AAR Corp., Lufthansa Technik, SR Technics, Wencor Group y HAECO Group se basan en parámetros como la cartera de servicios, la presencia regional y la experiencia en la industria.

América del Norte domina el mercado.

El aumento mundial de la necesidad de servicios MRO es el factor clave que impulsa el crecimiento del mercado.

Los altos costos de certificación y los desafíos de la cadena de suministro son los factores clave que obstaculizan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados