Tamaño del mercado de posventa de protección contra incendios, hielo y lluvia para aviones comerciales, participación y análisis de la industria, por componente (protección contra incendios (detectores de incendios, botellas extintoras, unidades de control de incendios y tecnología predictiva e inteligente) y protección contra hielo y lluvia (sistemas de calefacción y deshielo, sistemas de detección y detección de hielo, tecnologías de parabrisas y radomo y línea de agua), por oferta (servicios MRO y piezas reacondicionadas), por familia de aviones (Airbus A220, familia Airbus A320) (ceo/neo),

Tamaño del mercado de posventa y perspectivas futuras de protección contra incendios, hielo y lluvia para aviones comerciales

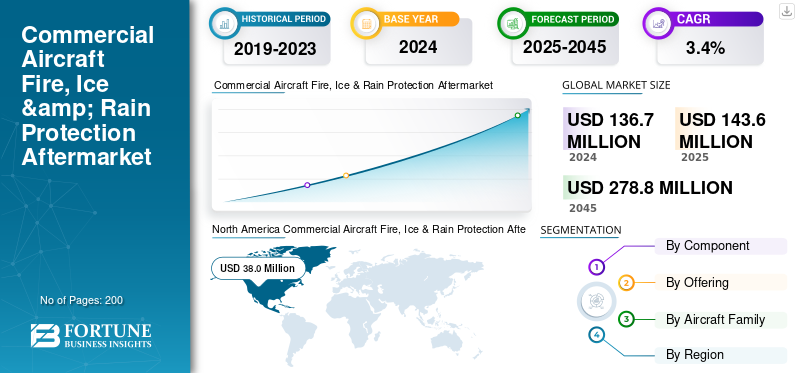

El tamaño del mercado mundial de accesorios de protección contra incendios, hielo y lluvia para aviones comerciales se valoró en 136,7 millones de dólares en 2024. Se prevé que el mercado crezca de 143,6 millones de dólares en 2025 a 278,8 millones de dólares en 2045, exhibiendo una tasa compuesta anual del 3,4% durante el período previsto. América del Norte dominó el mercado mundial de repuestos de protección contra incendios, hielo y lluvia para aviones comerciales con una participación de mercado del 27,80% en 2024.

El mercado de repuestos de protección contra incendios, hielo y lluvia para aviones comerciales cubre el mantenimiento, reparación, revisión y reacondicionamiento certificado de sistemas antihielo, protegiendo a los aviones contra los peligros en vuelo. Esto incluye protección contra incendios (bucles de detección, extintores, cilindros), protección contra el hielo (botas neumáticas, sistemas de fluidos TKS, calentadores electrotérmicos) y protección contra la lluvia (limpiaparabrisas, revestimientos hidrofóbicos, elementos calefactores). El mercado está determinado por la creciente utilización de la flota, los mandatos regulatorios y el cambio hacia la renovación como una alternativa rentable a los reemplazos OEM. Dado que las aerolíneas enfrentan presiones de costos y mandatos de sustentabilidad, la demanda de fluidos descongeladores ecológicos ymantenimiento predictivoEl servicio habilitado se está acelerando constantemente.

Además, el mercado abarca varios actores importantes con Collins Aerospace, Honeywell Aerospace, Thales Group y Safran Electronics & Defense a la vanguardia. Una amplia cartera de productos innovadores, junto con una fuerte expansión de la presencia geográfica, han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de repuestos para protección contra incendios, hielo y lluvia de aviones comerciales

- Tamaño del mercado en 2024: 136,7 millones de dólares

- Tamaño del mercado en 2025: 143,6 millones de dólares

- Tamaño del mercado previsto para 2045: 278,8 millones de dólares

- CAGR: 3,4% entre 2025 y 2045

- América del Norte dominó el mercado con una participación del 27,80% en 2024.

- Ice & Rain Protection dominó el mercado, valorado en 73,7 millones de dólares en 2024.

- MRO Services dominó el mercado con más del 95% de participación en 2025.

América del norte

Valorado en USD 38,0 millones en 2024, se prevé que crezca de manera constante con una fuerte demanda de MRO.

Asia Pacífico

Región de más rápido crecimiento, respaldada por una rápida expansión de la flota y un aumento de las entregas del A320neo.

Europa

Centro MRO maduro impulsado por estrictas regulaciones de EASA y adopción de deshielo ecológico.

A NOSOTROS.

Crecimiento impulsado por la modernización de la flota, el diagnóstico inteligente y los sistemas electrotérmicos de protección contra el hielo.

Japón

El mercado japonés está impulsado por los avances tecnológicos y la innovación.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El crecimiento de la flota y las condiciones climáticas adversas generan una mayor demanda de MRO e impulsan la expansión del mercado

Las aerolíneas están dando cada vez más prioridad a las soluciones de mantenimiento predictivo para reducir el tiempo de inactividad de las aeronaves y evitar costosos eventos AOG (Aircraft on Ground). Los sistemas de diagnóstico avanzados integrados con IA e IoT permiten el monitoreo en tiempo real de la aviónica, los motores y los sistemas de control, la eficiencia de conducción y la seguridad. Esta tendencia es particularmente fuerte en flotas grandes donde la confiabilidad operativa de las aeronaves es crítica. Por ejemplo, en marzo de 2025, Emirates se asoció con Honeywell para implementar sistemas predictivos de monitoreo de salud en toda su flota de Boeing 777, lo que permitió realizar diagnósticos basados en datos para reducir los eventos de mantenimiento no planificados. Estas inversiones ponen de relieve cómo las capacidades predictivas están impulsando la demanda de MRO y la adopción de componentes de diagnóstico renovados.

RESTRICCIONES DEL MERCADO

La complejidad regulatoria aumenta los costos y el tiempo de inactividad y obstaculiza el crecimiento del mercado

Los estrictos mandatos de la FAA y EASA para botellas de extinción de incendios, mantas térmicas y fluidos descongelantes, al tiempo que garantizan la seguridad, aumentan significativamente los costos de MRO. Las piezas reacondicionadas certificadas enfrentan largos plazos de aprobación y los operadores a menudo dependen de centros aprobados por OEM, lo que genera cuellos de botella en el suministro. Las restricciones ambientales sobre los fluidos a base de glicol en Europa y América del Norte añaden cargas de cumplimiento, aumentando los costos operativos de las aerolíneas. La capacidad global limitada de los proveedores especializados de MRO genera tiempos de respuesta más prolongados y riesgos para las aeronaves en tierra. Por lo tanto, si bien la regulación garantiza la aeronavegabilidad, inadvertidamente restringe la flexibilidad del mercado, ralentiza la adopción de reacondicionamiento y aumenta la dependencia de los operadores de costosas piezas suministradas por los OEM.

OPORTUNIDADES DE MERCADO

Los fluidos ecológicos y el MRO digital impulsan el crecimiento

El mercado presenta grandes oportunidades en fluidos descongeladores ecológicos y soluciones MRO habilitadas digitalmente. A medida que los aeropuertos endurecen las regulaciones ambientales, aumenta la demanda de alternativas biodegradables o sin glicol, lo que abre espacio para nuevos proveedores de fluidos y centros de reacondicionamiento especializados en soluciones sostenibles. La digitalización mejora aún más las oportunidades, con mantenimiento predictivo, sensores habilitados para IoT y herramientas de monitoreo del estado de deshielo que reducen el tiempo de inactividad y optimizan los ciclos de vida de las piezas. Los mercados emergentes de Asia Pacífico están ampliando sus centros de MRO, creando oportunidades para que los OEM y los proveedores de servicios externos establezcan instalaciones localizadas. Juntos, los mandatos de sostenibilidad y las herramientas digitales crean vías rentables para el crecimiento tanto en componentes como en servicios de renovación.

DESAFÍOS DEL MERCADO

Las brechas en la cadena de suministro y los picos estacionales obstaculizan el crecimiento del mercado

Un desafío importante en el crecimiento del mercado de posventa de protección contra incendios, hielo y lluvia para aviones comerciales es la vulnerabilidad de la cadena de suministro y los aumentos estacionales de la demanda. La capacidad global limitada para renovar botas antihielo, botellas contra incendios y sistemas de parabrisas genera tiempos de respuesta prolongados, especialmente durante las operaciones de mayor actividad invernal. Las aerolíneas a menudo enfrentan retrasos en los aviones en tierra (AOG) debido a la escasez de piezas, lo que las lleva a depender de componentes reacondicionados. Las normas medioambientales que restringen el uso de fluidos a base de glicol en Europa complican aún más la logística y aumentan los costos de cumplimiento.

En julio de 2024, AAR amplió su acuerdo con Collins Aerospace para distribuir componentes descongelantes a nivel mundial, destacando la creciente dependencia del mercado de repuestos de distribuidores externos para mitigar el riesgo de la cadena de suministro.

TENDENCIAS DEL MERCADO DE POSVENCIÓN DE PROTECCIÓN CONTRA INCENDIOS, HIELO Y LLUVIA PARA AERONAVES COMERCIALES

Sistemas híbridos que transforman las necesidades de mantenimiento

Los avances tecnológicos están remodelando el panorama de MRO para la protección contra incendios, hielo y lluvia. Los sistemas electrotérmicos híbridos están reemplazando gradualmente a las botas neumáticas, lo que reduce el desgaste mecánico pero requiere diagnósticos avanzados y plataformas de mantenimiento digitales. La extinción de incendios está avanzando hacia alternativas más ligeras y sin halones, lo que requiere que los técnicos se adapten a nuevos materiales y procesos de recarga. La protección contra la lluvia está evolucionando con parabrisas calentados eléctricamente y revestimientos hidrofóbicos que extienden los ciclos de reemplazo. La integración del monitoreo impulsado por IA permite el mantenimiento predictivo, lo que ayuda a las aerolíneas a minimizar los eventos de AOG. Estas innovaciones hacen que la demanda de MRO pase de reemplazos de rutina a mantenimiento digital especializado, creando una nueva ola de servicios posventa.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por componente

La alta demanda de funciones de seguridad contribuyó a Crecimiento del segmento de protección contra hielo y lluvia

Según el componente, el mercado se clasifica en protección contra incendios y protección contra hielo y lluvia.

El segmento de protección contra el hielo y la lluvia lidera el segmento, representa una participación de mercado dominante y alcanzará los 73,7 millones de dólares en 2024, impulsado por su alta frecuencia operativa y su papel crítico en materia de seguridad en flotas regionales, de fuselaje estrecho y de turbohélice. Las botas neumáticas, los sistemas TKS y la calefacción del parabrisas requieren inspecciones, reemplazos y servicios recurrentes, especialmente en zonas geográficas propensas a la formación de hielo. Los aumentos estacionales en América del Norte y Europa amplifican la demanda de MRO, mientras que las crecientes flotas de Asia Pacífico añaden más presión. A diferencia de los sistemas contra incendios con ciclos de servicio más largos, los sistemas de deshielo y lluvia enfrentan un desgaste continuo, lo que genera un mayor gasto.

- En julio de 2024, AAR amplió su acuerdo con Collins Aerospace para incluir la distribución de componentes de descongelación, atendiendo la creciente demanda del mercado de repuestos.

Ofreciendo

El creciente enfoque en el mantenimiento preventivo y la inspección impulsó el crecimiento del segmento de servicios MRO

En términos de oferta, el mercado se clasifica en servicios MRO y repuestos reacondicionados.

El segmento de servicios MRO capturó la mayor cuota de mercado de posventa de protección contra incendios, hielo y lluvia para aviones comerciales en 2024. En 2025, el segmento representó más del 95% del mercado. Los servicios de MRO dominan sobre las piezas reacondicionadas, ya que las botellas de extinción de incendios, las botas de deshielo y los elementos calefactores del parabrisas tienen intervalos de mantenimiento fijos según las normas FAA/EASA. Las aerolíneas dan prioridad a las MRO programadas para minimizar los riesgos de AOG, y muchas optan por centros autorizados por OEM a pesar de los mayores costos. Los controles estacionales, las inspecciones obligatorias y el servicio repetitivo de piezas hacen que los ingresos de MRO sean mayores y más predecibles que los repuestos reacondicionados. La tendencia se ve reforzada por los sistemas de diagnóstico digitales que permiten el mantenimiento predictivo, lo que aumenta la actividad de servicio recurrente.

- En 2023, Lufthansa Technik informó una demanda récord de MRO en Europa para sistemas críticos de aeronaves, incluido el deshielo y la calefacción de parabrisas, lo que destaca el dominio de MRO.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por familia de aviones

La familia Airbus A320 (CEO/neo) lideró el mercado debido a su enorme flota mundial en servicio que supera los 9.000 aviones

Según la familia de aviones, el mercado se segmenta en Airbus A220, Familia Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Familia Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Serie Q), Embraer E-Jets (E1/E2) y Sukhoi Superjet 100.

El segmento de la Familia Airbus A320 (ceo/neo) mantuvo la posición dominante en 2024. La Familia Airbus A320 (ceo/neo) domina la demanda de MRO de protección contra incendios, hielo y lluvia debido a su enorme flota global en servicio, que supera los 9.000 aviones. Las altas tasas de utilización diaria, la frecuencia de recorridos cortos y las operaciones extensas en diversos climas aceleran el desgaste de los sistemas de deshielo y protección contra la lluvia. Las aerolíneas dependen del mantenimiento frecuente de parabrisas, limpiaparabrisas y conjuntos de maletero para garantizar la confiabilidad del despacho. A medida que aumentan las entregas del A320neo, la demanda del mercado de posventa seguirá siendo dominante durante décadas.

- En 2025, Airbus informó que su cartera de pedidos de la Familia A320 superó los 6.000 aviones, consolidando el dominio del segmento en el mercado de posventa en sistemas de protección.

Perspectiva regional del mercado de posventa de protección contra incendios, hielo y lluvia de aviones comerciales

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y África y Oriente Medio.

América del norte

North America Commercial Aircraft Fire, Ice & Rain Protection Aftermarket Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2023, valorada en 37,5 millones de dólares, y también lideró en 2024, con 38,0 millones de dólares. América del Norte domina debido al gran tamaño de su flota, las duras condiciones invernales y la fuerte supervisión regulatoria. La formación de hielo estacional genera una gran demanda de servicios de líquidos descongelantes, renovación de maleteros y reparaciones del sistema de calefacción de parabrisas. Las aerolíneas dependen cada vez más de distribuidores y centros de MRO establecidos para lograr tiempos de entrega rápidos. La presencia de fabricantes de equipos originales clave, como Collins Aerospace, y proveedores líderes del mercado de repuestos, como AAR, garantiza un apoyo constante a la cadena de suministro. El mercado estadounidense de protección contra incendios, hielo y lluvia para aviones comerciales está creciendo de manera constante. Este crecimiento está impulsado por una flota que envejece, más viajes aéreos y la necesidad de modernizarse para mejorar la seguridad y la eficiencia. El mercado avanza hacia nuevas tecnologías, incluida la protección electrotérmica contra el hielo, diagnósticos inteligentes y agentes extintores de incendios ecológicos y de alto rendimiento.

- En julio de 2024, AAR amplió su acuerdo de distribución global con Collins Aerospace para suministrar componentes de deshielo, reforzando el liderazgo de América del Norte en soporte posventa.

Europa

Europa y Asia Pacífico representan colectivamente regiones de alto crecimiento. Europa sigue siendo un centro de MRO maduro, impulsado por estrictos mandatos de seguridad de EASA y la adopción temprana de fluidos descongeladores ecológicos. Las operaciones estacionales en Escandinavia y Europa Central refuerzan la demanda, mientras que la remodelación gana terreno a medida que las aerolíneas reducen costos.

Asia Pacífico

Asia Pacífico es el mercado de más rápido crecimiento, liderado por la rápida expansión de la flota en China e India y la creciente penetración de las aerolíneas de bajo costo. La capacidad regional de MRO se está expandiendo, aunque los operadores a menudo dependen de centros certificados por OEM.

- En 2025, Airbus registró entregas récord del A320neo en Asia Pacífico, lo que impulsó aún más la demanda de MRO para protección contra el hielo y la lluvia en flotas en crecimiento.

América Latina, África y Medio Oriente

Durante el período previsto, las regiones de América Latina, África y Medio Oriente serían testigos de un crecimiento moderado en este espacio de mercado. Se espera que en 2025 el mercado de América Latina y África alcance una valoración de 11,4 millones de dólares. Estas regiones representan proporciones más pequeñas pero exhiben un crecimiento de nicho. Las flotas regionales de turbohélices y de corta distancia de América Latina generan una demanda constante de botas de deshielo y servicio de botellas contra incendios. La actividad de MRO en África sigue siendo limitada, pero está aumentando a medida que las flotas se modernizan. Oriente Medio muestra un crecimiento constante, impulsado en gran medida por flotas de fuselaje ancho operadas por transportistas del Golfo que requieren MRO de extinción de incendios. El clima cálido reduce la demanda de formación de hielo, pero el mantenimiento de la protección contra incendios basado en el cumplimiento sigue siendo importante.

PAISAJE COMPETITIVO

Actores clave de la industria

Una amplia gama de ofertas de productos junto con una sólida red de distribución de empresas clave respaldaron sus posiciones de liderazgo

El mercado de repuestos para protección contra incendios, hielo y lluvia de aeronaves está moderadamente consolidado, con una combinación de fabricantes de equipos originales, proveedores de nivel 1 y proveedores del mercado de repuestos que dan forma a la competencia. Collins Aerospace (Raytheon Technologies) y Safran dominan con carteras integrales de productos que abarcan detección de incendios, sistemas de extinción y tecnologías de deshielo. Liebherr-Aerospace ofrece soluciones avanzadas de protección contra el hielo, especialmente para Airbus y aviones regionales.

CAV Ice Protection se especializa en sistemas basados en fluidos TKS para aviación general y aviones turbohélice regionales. En el mercado de posventa, AAR Corp. fortalece su posición a través de acuerdos de distribución global, como su expansión en 2024 con Collins Aerospace para componentes de deshielo. Los MRO independientes y los proveedores regionales compiten por piezas reacondicionadas rentables, especialmente en Europa y Asia Pacífico, donde las aerolíneas buscan alternativas a los altos precios de los OEM. El enfoque competitivo se está desplazando hacia fluidos ecológicos, extinción de incendios sin halones y diagnósticos digitales predictivos, y los OEM aprovechan las ventajas de la certificación. Al mismo tiempo, los independientes apuntan a tiempos de respuesta rápidos y costos de ciclo de vida más bajos.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE POSVENCIÓN DE PROTECCIÓN CONTRA INCENDIOS, HIELO Y LLUVIA DE AERONAVES COMERCIALES PERFILADAS

- Aeroespacial Collins(A NOSOTROS.)

- Honeywell Aerospace (EE. UU.)

- Grupo Thales (Francia)

- Safran Electrónica y Defensa (Francia)

- Liebherr-Aerospace (Alemania)

- Moog Inc. (Estados Unidos)

- Parker Aeroespacial(A NOSOTROS.)

- Spirit AeroSystems (EE.UU.)

- ST Ingeniería Aeroespacial (Singapur)

- Lufthansa Technik (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2024:Air Canada equipó el avión A320 con un sistema de deshielo con cinta de inducción controlado por el piloto, eliminando la necesidad de rociar el suelo con fluido caliente y mejorando la eficiencia de la respuesta.

- Septiembre de 2024:Vestergaard lanzó su sistema OPTIM-ICE, que utiliza LIDAR para detectar hielo en la superficie y guiar boquillas de deshielo automatizadas, mejorando la velocidad y precisión de las operaciones.

- Febrero de 2024:CTV News Edmonton informó que Pegasus, con sede en Alberta, desarrolló MIDAS, o el sistema de alerta de detección de formación de hielo en movimiento, para la detección en tiempo real de la acumulación de hielo. Este trabajo llamó la atención de Boeing e implicó la colaboración con la empresa. MIDAS ya estaba operativo en la flota CH-147 Chinook de Canadá.

- Diciembre de 2023:Air Canada se convirtió en la primera aerolínea en probar una solución de deshielo eléctrico de alta frecuencia en su flota Airbus A320, reduciendo los retrasos en las salidas en invierno y las emisiones de carbono al reemplazar la tradicional pulverización de glicol con corriente eléctrica.

- Octubre de 2023:CAV Systems publicó una actualización diciendo que había registrado una marca comercial para TKS 406 BIO, un fluido descongelador biodegradable y de origen biológico utilizado con su sistema antihielo y descongelador en vuelo TKS. Se entregará perforado con láser.titaniopaneles, con un lanzamiento previsto para enero de 2024.

- Septiembre de 2023:El aeropuerto de Vilna inauguró la primera planta de tratamiento de aguas residuales de deshielo de los Estados bálticos, lo que refleja el cambio de la industria hacia una infraestructura de deshielo ecológica y el cumplimiento normativo.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2045 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2045 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 3,4% entre 2025 y 2045 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente, oferta, familia de aeronaves y región |

|

Por componente |

· Protección contra incendios o Detectores de incendios o Botellas extintoras o Unidades de control de incendios o Tecnología predictiva e inteligente · Protección contra hielo y lluvia o Sistemas de calefacción y descongelación o Sistemas de detección y detección de hielo o Tecnologías de parabrisas y radomo o Línea de agua |

|

Ofreciendo |

· Servicios MRO · Piezas reacondicionadas o PMA o USM |

|

Por familia de aviones |

· Airbus A220 · Familia Airbus A320 (CEO/neo) · Airbus A330 (director general/neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Familia Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Serie Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Serie Q) · Embraer E-Jets (E1/E2) · Sukhoi Superjet 100 |

|

Por región |

· Norteamérica (por componente, oferta, familia de aeronaves y país) o EE.UU. o Canadá · Europa (por componente, oferta, familia de aeronaves y país) o Alemania o Reino Unido o Alemania o Francia o Rusia o Resto de Europa · Asia Pacífico (por componente, oferta, familia de aeronaves y país) o China o India o Japón o Australia o Resto de Asia Pacífico · América Latina y África (por componente, oferta, familia de aeronaves y país) o Brasil o México o Resto de América Latina · Oriente Medio (por componente, oferta, familia de aeronaves y país) o Emiratos Árabes Unidos o Arabia Saudita o Sudáfrica o Resto de Medio Oriente |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 136,7 millones de dólares en 2024 y se prevé que alcance los 278,8 millones de dólares en 2045.

En 2024, el valor de mercado en América del Norte se situó en 38,0 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,4% durante el período previsto de 2025-2045.

El segmento de servicios MRO lideró el mercado en oferta.

El crecimiento de la flota y las inclemencias del tiempo están provocando una mayor demanda de MRO.

Collins Aerospace (EE.UU.), Honeywell Aerospace (EE.UU.) y Thales Group (Francia) son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados