Tamaño del mercado de sistemas comerciales HVAC, participación y análisis de la industria, por tipo de producto (equipos de calefacción {calderas, bombas de calor, hornos y calentadores unitarios}, equipos de enfriamiento {aire acondicionado unitario, sistemas VRF, enfriadores, aire acondicionado de habitación, refrigeradores y torres de enfriamiento} y equipos de ventilación {unidades de tratamiento de aire, filtros y purificadores de aire y ventiladores}), por capacidad (hasta 10 toneladas, de 10 a 25 toneladas y más) 25 toneladas), por aplicación (edificios de oficinas, espacios comerciales

INFORMACIÓN CLAVE DEL MERCADO

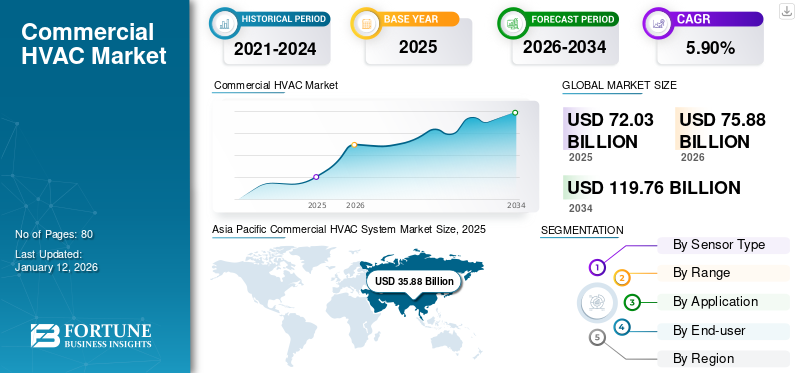

El tamaño del mercado mundial de sistemas HVAC comerciales se valoró en 72,03 mil millones de dólares en 2025 y se proyecta que crecerá de 75,88 mil millones de dólares en 2026 a 119,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,90% durante el período previsto. Asia Pacífico dominó el mercado de sistemas comerciales HVAC con una participación de mercado del 49,80% en 2025.

Los sistemas HVAC comerciales se utilizan para controlar la ventilación, la calefacción y el aire acondicionado de grandes edificios, incluidos hospitales, centros comerciales, oficinas y otros. Regula la humedad, la temperatura y el flujo de aire, ofreciendo un ambiente interior cómodo, seguro y saludable.

El mercado está creciendo rápidamente debido a la creciente demanda de soluciones energéticamente eficientes, el aumento de productos de construcción principalmente en áreas urbanas y las mejoras en las tecnologías inteligentes que se centran en una mejor calidad del aire interior.

Pocos actores destacados que operan en el mercado son Daikin Industries, Ltd., Carrier Global Corporation, Trane Technologies, Lennox International, Inc., Nortek, Panasonic Holdings Corp. y otros.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La rápida urbanización y el sector inmobiliario comercial impulsan el desarrollo del mercado

La creciente urbanización y el sector inmobiliario comercial está impulsando el crecimiento del mercado mundial de sistemas HVAC comerciales. Esto ha impulsado la construcción de edificios comerciales que incluyen espacios comerciales, oficinas, hospitales y otros. Estas infraestructuras requieren sofisticados sistemas de ventilación, calefacción y aire acondicionado que salvaguarden el confort y la salud de las personas. Además, una parte importante de la población mundial se está trasladando a entornos urbanos, lo que genera un crecimiento de las infraestructuras comerciales y alimenta el crecimiento del mercado.

Además, el desarrollo deciudad inteligenteLos proyectos en las economías en desarrollo también están impulsando la demanda a gran escala de instalaciones HVAC avanzadas y energéticamente eficientes. Por ejemplo, según la Oficina de Información de Prensa de la India (PIB.gov), hasta mayo de 2025, se han completado un total de 7.555 proyectos de ciudades inteligentes en la India (94% del total de 8.067 proyectos). Además, 512 proyectos se encuentran en etapas avanzadas de implementación. Estos factores impulsan la expansión del mercado a nivel mundial.

Restricciones del mercado

Los altos costos iniciales de inversión e instalación obstaculizan el crecimiento del mercado

Los sistemas HVAC comerciales exigen mayores inversiones iniciales y gastos de instalación, especialmente para sistemas avanzados de VRF y enfriadores, lo que crea limitaciones, especialmente para las empresas más pequeñas. La inseguridad económica con tasas de interés crecientes también restringe la adopción de productos comerciales de HVAC, ya que podría retrasar o reducir las inversiones en estos productos. Además, la falta de mano de obra calificada, el complejo panorama regulatorio y los estándares energéticos dinámicos también podrían frenar el desarrollo general del mercado.

Oportunidades de mercado

El creciente número de soluciones de entrega de última milla ofrece lucrativas oportunidades de crecimiento

La creciente demanda de los consumidores de entregas más rápidas está permitiendo a las empresas de logística adoptar soluciones avanzadas de entrega de última milla. Esto ha empujado a las empresas a invertir en centros de distribución urbana y microcumplimiento, exigiendo equipos HVAC compactos y energéticamente eficientes para monitorear la humedad, ventilación y mantener la calidad del aire interior.

Por ejemplo, según el Foro Económico Mundial, las entregas de última milla han aumentado en gran parte debido al aumento significativo del comercio electrónico, con ventas que alcanzarán los 5,8 billones de dólares en 2023 y se espera que aumenten un 39% para 2027.

Además, el aumento de las entregas de última milla sensibles a la temperatura, incluidos productos farmacéuticos, comestibles y logística de cadena de frío, también exige unidades HVAC, refrigeración para el transporte y enfriadores. Estos factores crean oportunidades potenciales de crecimiento para el mercado.

TENDENCIAS DEL MERCADO DE SISTEMA HVAC COMERCIAL

La integración de IA, IoT y mantenimiento predictivo se ha convertido en una tendencia destacada del mercado

Los avances en tecnologías que incluyen inteligencia artificial, Internet de las cosas (IoT) y análisis predictivo impulsan el desarrollo general del mercado. Los sistemas HVAC comerciales inteligentes utilizan sensores IoT para rastrear diferentes parámetros como la humedad, la temperatura, la presión y el consumo de energía.

Además, los análisis basados en IA reconocen deficiencias, predicen el desgaste de los componentes (compresores,filtros, motores), y sugerir mantenimiento previo a su ocurrencia. Esto también da como resultado menores gastos de mantenimiento (hasta entre un 20 y un 30 %), un tiempo de inactividad reducido y una vida útil más larga del equipo. Un ejemplo clave incluye la plataforma “OpenBlue” habilitada para IA de Johnson Controls y los controladores inteligentes “Symbio” de Trane, que se implementan ampliamente en edificios comerciales inteligentes, lo que destaca el impulso de crecimiento de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

El crecimiento de las modernizaciones en infraestructuras antiguas impulsa el crecimiento del segmento de equipos de calefacción

Según el tipo de producto, el mercado se segmenta en equipos de calefacción, equipos de refrigeración y equipos de ventilación. Los equipos de calefacción se subdividen en calderas, bombas de calor, hornos y calentadores unitarios, los equipos de refrigeración en acondicionadores de aire unitarios, sistemas VRF, enfriadores, aires acondicionados para habitaciones y refrigeradores y torres de enfriamiento, y equipos de ventilación en unidades de tratamiento de aire.filtros de aire, purificadores de aire, ventiladores y otros.

Se prevé que el segmento de equipos de calefacción domine el mercado de sistemas HVAC comerciales, representando el 47,72% de la cuota de mercado global en 2026. Este dominio se atribuye al uso creciente de hornos, calderas y bombas de calor en instalaciones comerciales de clima frío. Esto puede incluir instituciones de atención médica, complejos de oficinas y edificios educativos. Además, el crecimiento de las modernizaciones en diferentes edificios antiguos, así como los incentivos gubernamentales para tecnologías de calefacción energéticamente eficientes, también impulsan el dominio del segmento.

Se espera que el segmento de equipos de ventilación crezca con una CAGR más alta durante el período de pronóstico. Esto se debe a las crecientes inversiones en unidades de tratamiento de aire (UTA) de alta eficiencia, ventiladores de recuperación de energía (ERV) y filtración HEPA en escuelas, hospitales, aeropuertos y complejos/edificios de oficinas. Además, diferentes estándares, incluidos WELL Building Standard, ASHRAE 62.1 e IGBC, se centran en la ventilación ideal para la salud y la comodidad de los ocupantes, lo que aumenta la demanda de diferentes equipos de ventilación.

Por capacidad

Creciente demanda de 10 a 25 toneladas por parte de instalaciones comerciales de tamaño mediano para impulsar el crecimiento del segmento

El mercado se divide en Hasta 10 toneladas, de 10 a 25 toneladas y más de 25 toneladas, según la capacidad.

Entre ellos, el segmento de 10 a 25 toneladas dominó el mercado con una participación en los ingresos de 45,34 mil millones de dólares en 2024. También se espera que crezca con la tasa de crecimiento más alta durante el período previsto. Este crecimiento se atribuye a su mayor demanda por parte de instalaciones comerciales de tamaño mediano, como escuelas, edificios de oficinas, hospitales de tamaño mediano, tiendas minoristas y restaurantes. Este rango de capacidad equilibra la carga necesaria y la eficiencia, lo que lo hace muy adecuado para calefacción o refrigeración por zonas e instalación modular. Se espera que el segmento de capacidad de 10 a 25 toneladas lidere el mercado, contribuyendo con el 66,76% a nivel mundial en 2026.

Además, el rápido cambio de las empresas hacia mejoras de sostenibilidad, electrificación de HVAC y ciclos de reemplazo también aumenta la expansión del segmento. El creciente número de proyectos de construcción sustentable que enfatizan la HVAC modular y de capacidad media para una zonificación energéticamente eficiente contribuye al crecimiento del segmento.

Además, el segmento de 25 toneladas mencionado anteriormente está creciendo sustancialmente, debido a su creciente necesidad de complejos de gran escala que incluyen aeropuertos, edificios corporativos, centros comerciales,centros de datosy hospitales. Estas infraestructuras exigen sistemas de alta capacidad que ayuden a una refrigeración y dirección eficientes debido a una mayor afluencia de personas y cargas de equipos.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La expansión del sector inmobiliario corporativo aumenta el crecimiento del segmento de edificios de oficinas y campus corporativos

Según la aplicación, el mercado se divide en edificios de oficinas y campus corporativos, espacios comerciales, hotelería, atención médica, educación, transporte y lugares públicos, edificios gubernamentales e institucionales, y otros.

El segmento de edificios de oficinas y campus corporativos tuvo la mayor participación de mercado en 2024, con una participación en los ingresos de 22,37 mil millones de dólares. También se espera que el segmento crezca con una CAGR más alta durante el período previsto. Este crecimiento se debe a la expansión de los bienes raíces corporativos y a las modernizaciones energéticamente eficientes. Además, su crecimiento a largo plazo debido a los compromisos corporativos en materia de ESG, objetivos netos cero y modernizaciones centradas en IAQ contribuye al dominio del segmento.

Por otro lado, el segmento de espacios comerciales tiene una cuota de mercado sustancial. Esto se debe a la creciente demanda de mejores experiencias de los clientes y eficiencia energética en espacios minoristas como supermercados, centros comerciales y grandes almacenes.

PERSPECTIVA REGIONAL DEL MERCADO DE SISTEMA HVAC COMERCIAL

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

Asia Pacific Commercial HVAC System Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 21.290 millones de dólares en 2025, lo que representa el 29,60 % de los ingresos totales del mercado, y se prevé que alcance los 22.420 millones de dólares en 2026.Mercado de sistemas HVACestá creciendo sustancialmente debido al aumento de la demanda de soluciones energéticamente eficientes por parte de las grandes infraestructuras. Además, los estrictos estándares gubernamentales y las políticas de construcción sustentable, incluida la certificación LEED, también empujan a las empresas a adoptar sistemas HVAC avanzados. Estados Unidos lidera el mercado norteamericano con una participación de ingresos esperada de 17,38 mil millones de dólares en 2025.

Europa

Europa aportó aproximadamente 10 010 millones de dólares al mercado mundial en 2025, lo que representa una participación del 13,90 %, y se espera que alcance los 10 470 millones de dólares en 2026. El mercado europeo está creciendo sustancialmente y es probable que contribuya a una participación en los ingresos de 10 010 millones de dólares en 2025. Esto se atribuye al creciente enfoque de los gobiernos en la sostenibilidad y la eficiencia energética. Esto también está respaldado por varias regulaciones de la UE, incluida la Directiva sobre eficiencia energética de los edificios (EPBD). Se prevé que el mercado del Reino Unido alcance los 1.550 millones de dólares en 2026 y el mercado de Alemania alcance los 2.980 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 35.880 millones de dólares, lo que representa el 49,80% de la demanda mundial, y se prevé que crezca a 37.960 millones de dólares en 2026. También se prevé que la región se expandirá con la mayor CAGR durante el período previsto. Este crecimiento regional se debe al creciente número de proyectos de construcción asociados con edificios de oficinas, estaciones de metro, aeropuertos, centros comerciales e instalaciones hoteleras en China, India, el sudeste asiático y Japón. Se prevé que el mercado de Japón alcance los 9.290 millones de dólares en 2026, el mercado de China alcance los 16.010 millones de dólares en 2026 y el mercado de la India alcance los 7.000 millones de dólares en 2026.

Según el Consejo Internacional de Aeropuertos, las autoridades planean financiar alrededor de 240 mil millones de dólares entre 2025 y 2035 en expansión de infraestructura y modernización de aeropuertos en Asia Pacífico y Medio Oriente. Esto aumentará la demanda de grandes sistemas HVAC en terminales, salas de pasajeros, salas VIP, aire acondicionado, ventilación y otros componentes.

Además, el gobierno y las autoridades se están centrando en los sistemas de ventilación y filtración en aeropuertos, oficinas e instalaciones sanitarias. Esto aumenta la demanda de AHU, ERV y soluciones HEPA. Por ejemplo, según el Banco Asiático de Desarrollo (BAD), se prevé una inversión anual en infraestructura de 1,7 billones de dólares en toda Asia Pacífico hasta 2030, donde una parte sustancial estará vinculada a edificios comerciales que requieren instalaciones de HVAC.

América Latina y Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 3,18 mil millones de dólares en 2025, lo que representa una participación del 4,40%, y se espera que alcance los 3,31 mil millones de dólares en 2026 debido a la rápida urbanización, el desarrollo de infraestructura, las condiciones climáticas dinámicas, las regulaciones de eficiencia energética y las inversiones económicas de diferentes países. Se prevé que los países del CCG tendrán una participación de mercado de 2.070 millones de dólares en 2025. El mercado de América Latina representó 1.670 millones de dólares en 2025, lo que representa el 2,30% de la industria mundial, y se espera que alcance los 1.720 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente enfoque de los actores clave en la innovación y los nuevos lanzamientos conduce a sus posiciones dominantes en el mercado

La industria mundial de HVAC comercial está muy fragmentada y hay diferentes actores que operan en el mercado. Estos incluyen Gree Electric Appliances Inc., Nortek, Panasonic Holdings Corp., Rheem Manufacturing Co., Acumatica, Inc., MIDEA Group Co. Ltd. y otros. Estas empresas implementan diferentes iniciativas estratégicas que incluyen nuevos lanzamientos, fusiones, adquisiciones e inversiones en nuevas tecnologías para sostener la competencia en el mercado.

LISTA DE EMPRESAS CLAVE DE SISTEMAS HVAC COMERCIALES PERFILADAS

- Industrias Daikin, Ltd.(Japón)

- Corporación global del transportista(A NOSOTROS.)

- Tecnologías Trane(A NOSOTROS.)

- Johnson Controls International plc (Irlanda)

- Corporación Mitsubishi Electric (Japón)

- Lennox Internacional, Inc.(A NOSOTROS.)

- Gree Electric Appliances Inc. (China)

- Nortek (Estados Unidos)

- Panasonic Holdings Corp. (Japón)

- Rheem Manufacturing Co. (EE. UU.)

- Acumatica, Inc. (EE. UU.)

- MIDEA Group Co. Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025-Mitsubishi Electric Corporation ha anunciado el próximo envío de su última serie Compact DIPIPM (Módulo de potencia inteligente de paquete en línea dual), diseñado para su uso en aplicaciones industriales y de consumo, como acondicionadores de aire compactos ybomba de calor.

- julio 2025-Midea lanza un nuevo negocio “Midea Building Technologies” para ingresar al mercado de aire acondicionado de edificios comerciales en Tailandia. Su objetivo es construir una fábrica de aire acondicionado con una capacidad de producción de 6 unidades por año en Rayong, destacando la tecnología de ahorro de energía para responder a la creciente demanda del mercado HVAC, apoyando la economía y generando empleos en el país.

- junio 2025-El colectivo nacional HVAC Ambient Enterprises anunció el lanzamiento de su firma representativa, Nevada Systems Group (NSG), con sede en Las Vegas, Nevada. Nevada Systems Group prestará servicios al dinámico mercado de Las Vegas y sus alrededores, especializándose en ventas y soluciones de HVAC aplicadas.

- febrero 2025- El Grupo Bosch recibió la aprobación de la Comisión de Competencia de la India (CCI) para la adquisición por 8 mil millones de dólares del negocio de calefacción, ventilación y aire acondicionado (HVAC) residencial y comercial ligero (HVAC) de Johnson Controls International (JCI).

- Octubre 2024-Johnson Controls-Hitachi Air Conditioning Singapore ha lanzado sus centrífugas series VG y Senfriadoresque brindan a los clientes comerciales en Singapur sistemas y soluciones de enfriamiento de alta eficiencia energética. Tanto la serie VG como la S utilizan refrigerante R1234ze, respetuoso con el medio ambiente, con un potencial de calentamiento global ultrabajo (GWP <1), lo que ayuda a reducir aún más las emisiones de gases de efecto invernadero.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de sistemas comerciales HVAC y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR del 5,90% entre 2026 y 2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto · Equipos de calefacción o Calderas o Bombas de calor o Hornos o Calentadores unitarios · Equipos de refrigeración o Aires Acondicionados Unitarios o Sistemas VRF o Enfriadores o Aire acondicionado de la habitación o Enfriadores y torres de enfriamiento · Equipo de ventilación o Unidades de tratamiento de aire o Filtros de aire o Purificadores de aire o Ventiladores de ventilación o Otros (Humidificadores, etc.) |

|

Por capacidad · Hasta 10 Toneladas · 10 a 25 Toneladas · Más de 25 toneladas |

|

|

Por aplicación · Edificios de oficinas y campus corporativos · Espacios comerciales · Hospitalidad · Cuidado de la salud · Educación · Transporte y lugares públicos · Edificios gubernamentales e institucionales · Otros |

|

|

Por región · Norteamérica (por tipo de producto, capacidad, aplicación y país/subregión) o EE. UU. (por tipo de producto) o Canadá (por tipo de producto) · Europa (por tipo de producto, capacidad, aplicación y país/subregión) o Reino Unido (por tipo de producto) o Alemania (por tipo de producto) o Francia (por tipo de producto) o Italia (Por tipo de producto) o España (Por tipo de producto) o Escandinavia (por tipo de producto) o Resto de Europa (Por tipo de producto) · Asia Pacífico (por tipo de implementación, usuario final y país/subregión) o China (Por tipo de producto) o Japón (por tipo de producto) o India (por tipo de producto) o Australia (por tipo de producto) o Sudeste Asiático (Por tipo de producto) o Resto de Asia Pacífico (Por tipo de producto) · América Latina (por implementación, tipo, usuario final y país/subregión) o Argentina (Por tipo de producto) o Brasil (Por tipo de producto) o Resto de Latinoamérica (Por tipo de producto) · Medio Oriente y África (por implementación, tipo, usuario final y país/subregión) o GCC (Por tipo de producto) o Sudáfrica (Por tipo de producto) · Resto de Medio Oriente y África (Por tipo de producto) |

Preguntas frecuentes

El tamaño del mercado mundial de sistemas HVAC comerciales se valoró en 72,03 mil millones de dólares en 2025 y se proyecta que crecerá de 75,88 mil millones de dólares en 2026 a 119,76 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,90%.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 5,90% durante el período previsto.

La rápida urbanización y el crecimiento de los bienes raíces comerciales impulsan el crecimiento del mercado.

Daikin Industries, Ltd., Daikin Industries, Ltd., Trane Technologies y Johnson Controls International plc son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

América del Norte estaba valorada en 33.930 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 80

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.