Tamaño del mercado de sistemas térmicos para automóviles para vehículos comerciales, participación y análisis de la industria, por aplicación (aire acondicionado delantero y trasero, motor y transmisión, asiento, batería, recuperación de calor residual, electrónica de potencia y motor), por tipo de vehículo (vehículo comercial ligero, vehículo comercial mediano y vehículo comercial pesado), por tipo de propulsión (ICE, BEV, PHEV y FCEV), por componente (HVAC, refrigeración del tren motriz, transporte de fluidos y otros) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

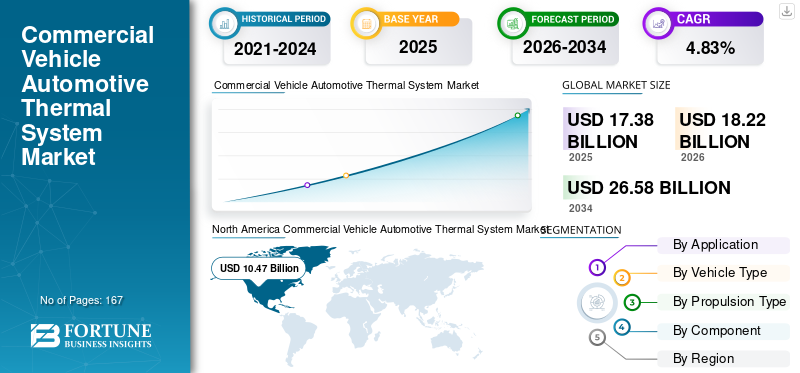

El tamaño del mercado mundial de sistemas térmicos para automóviles para vehículos comerciales se estimó en 17,38 mil millones de dólares en 2025 y se prevé que alcance los 18,22 mil millones de dólares en 2026 y los 26,58 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 4,83% de 2026 a 2034. América del Norte dominó el mercado de sistemas térmicos para automóviles para vehículos comerciales con una participación de mercado del 60,23% en 2025.

La pandemia mundial de COVID-19 no ha tenido precedentes y ha sido asombrosa, y los sistemas térmicos automotrices de vehículos comerciales han experimentado una demanda inferior a la prevista en todas las regiones en comparación con los niveles previos a la pandemia. Según nuestro análisis, el mercado mundial de sistemas térmicos para automóviles para vehículos comerciales experimentó una disminución del 4,74% en 2020 en comparación con 2019.

Un sistema térmico automotriz para vehículos comerciales consiste en regular la temperatura para controlar la temperatura de todos los componentes en su respectivo rango de temperatura óptimo con la ayuda de la tecnología. Esta tecnología se basa en principios de termodinámica y transferencia de calor. La gestión térmica es un término general que abarca diversas formas de transferencia de calor, incluidas la convección, la conducción y la radiación, que implican diferentes procesos. El moderno sistema de gestión térmica consta de sistemas de refrigeración del motor y de aire acondicionado.

Los fabricantes regionales o internacionales están obligados a seguir las normas o estándares de emisión regulados por los órganos rectores internacionales. Sin embargo, como las regulaciones de emisiones varían en diferentes regiones y países, los estándares también varían en consecuencia. Por ejemplo, la reducción de emisiones es obligatoria en Europa y Estados Unidos. La Comisión Europea y la EPA de Estados Unidos han ordenado actualizar la tecnología de los motores a Euro IV/V/VI. Esto ha impulsado la demanda de tecnologías térmicas mejoradas que cumplan con las normas de emisiones mejoradas y en países asiáticos como India, Japón, Corea del Sur y China. Sin embargo, Sudáfrica no tiene tal regulación o mandato.

Por lo tanto, la estandarización de las emisiones de los sistemas térmicos y las normas relacionadas con la fabricación pueden crear oportunidades lucrativas para los fabricantes de sistemas térmicos de vehículos comerciales, especialmente en los países en desarrollo. Creará una ecología de fabricación robusta y uniforme.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas térmicos automotrices para vehículos comercialesTendencias

Integración de soluciones inteligentes de gestión térmica en vehículos comerciales para impulsar el crecimiento del mercado

Varias empresas están desarrollando y actualizando sus ofertas de sistemas térmicos para vehículos comerciales y eléctricos. Por ejemplo, en mayo de 2020, Mahindra Electric pudo ofrecer un sistema térmico recientemente desarrollado para coches eléctricos. La compañía utilizará sistemas térmicos refrigerados por líquido para sus vehículos, lo que, según afirma, ayudará a reducir los costos de los vehículos.

De manera similar, en marzo de 2019, Delta, un proveedor global de sistemas térmicos y de energía, presentó soluciones ecológicas inteligentes para la creación de energía en el evento Middle East Electricity (MEE 2019). Esto incluía soluciones completas de HVAC, inversores y soluciones de iluminación. Además, en 2018 Kendrion, la empresa con sede en los Países Bajos, también presentó una solución de gestión térmica en un tablero de vidrio que representa con precisión el control del flujo volumétrico del refrigerante y las funciones de las válvulas. Los sistemas de control térmico (TCS) controlan de forma inteligente la refrigeración del motor, lo que da como resultado una mayor vida útil del motor y un menor consumo de combustible, lo que reduce significativamente las emisiones de CO2 en comparación con los termostatos de cera personalizados. Dicha innovación y desarrollo por parte de los fabricantes impulsan el crecimiento del mercado de sistemas térmicos para automóviles para vehículos comerciales.

Descargar muestra gratuita para conocer más sobre este informe.

IMPULSORES DE CRECIMIENTO: ¿QUÉ ESTÁ IMPULSANDO LA EXPANSIÓN DEL MERCADO?

Mayor rigor en las regulaciones de emisiones para aumentar la demanda del producto

Los avances en los sistemas térmicos pueden reducir las emisiones de CO2 debido al cumplimiento de los estándares de emisión. Además, mejora la eficiencia del vehículo gestionando de forma óptima los sistemas de calefacción y refrigeración y reutilizando el calor residual del vehículo. Varios sistemas térmicos equipados en vehículos de lujo para cumplir con los objetivos de reducción de emisiones de CO2 incluyen la reducción de la masa térmica del motor, sistemas de recuperación de calor de escape eléctricos térmicos, escape/EGR enfriado por líquido integrado y control térmico dinámico del motor. OEM como Mahle y Continental están invirtiendo en actividades de I+D para llevar estas tecnologías al segmento de vehículos comerciales. Además, con el aumento de las ventas mundiales de vehículos, controlar las emisiones de GEI de los vehículos, principalmente los comerciales, se ha convertido en un desafío importante. La Comisión Europea (CE) y la Agencia de Protección Ambiental de los Estados Unidos (U.S. EPA) han regulado y exigido estándares de economía de combustible para abordar este problema.

Además, muchas regulaciones relativasacondicionador de aireLas emisiones incluyen las secciones 609, 608 y 612 de la Ley de Aire Limpio (CAA). Estas regulaciones tienen normas estrictas sobre el refrigerante, la elegibilidad de la persona que realiza el servicio y la reutilización del refrigerante. Por lo tanto, la creciente rigurosidad con respecto a las emisiones de CV aumentará la demanda de sistemas térmicos comerciales para automóviles.

Aumento de la demanda de vehículos eléctricos para acelerar la demanda de sistemas térmicos

Se espera que la creciente demanda de vehículos eléctricos reduzca el coste de las baterías. Sin embargo, también es esencial que la autonomía del vehículo no se vea afectada por cargas auxiliares como la refrigeración/calefacción del habitáculo y los componentes del vehículo eléctrico. En los BEV, la energía térmica residual es deficiente; por lo tanto, estos vehículos requieren de sistemas auxiliares para ser más eficientes. La calefacción puede agotar mucho la batería en climas fríos, dependiendo de la potencia de tracción. Un estudio de las arquitecturas de los BEV indica que la combinación de algunas de las tecnologías, como el preacondicionamiento de la cabina, el refrigerante por aire, las baterías enfriadas por refrigerante y el bombeo y recolección de calor, puede aumentar la eficiencia del vehículo. También ha sido un factor crítico para reducir el costo y la complejidad de la implementación.

La gestión térmica de la batería, el aire acondicionado de la cabina, la refrigeración del motor eléctrico, la electrónica de potencia y la gestión térmica del motor son vitales en los BEV. Estos sistemas aumentan significativamente la autonomía y el rendimiento al reutilizar de manera eficiente el calor residual. Por lo tanto, se prevé que la demanda de sistemas térmicos aumente con la necesidad de vehículos eléctricos comerciales durante el período de pronóstico, impulsando así el mercado global.

DESAFÍOS DEL MERCADO: BARRERAS PARA UNA ADOPCIÓN AMPLIADA

Alto costo de los sistemas térmicos para frenar el crecimiento del mercado

Los fabricantes de equipos originales han adoptado nuevas tecnologías para lograr los resultados deseados en relación con objetivos estrictos de emisiones y eficiencia de combustible. Además, la creciente demanda de características de confort para los camiones ha obligado a los fabricantes a centrarse en el tren motriz, el tren motriz y los sistemas térmicos de la cabina del vehículo. El rendimiento de un sistema térmico de automóvil para vehículos comerciales se puede calcular estimando el coste de este sistema frente a la reducción de CO2 lograda mediante este sistema. Además, algunos de los principales fabricantes de camiones, como Paccar, Daimler, Bharat Benz y Tata Motors, ya han aceptado e introducido tecnologías con reducciones maximizadas de CO2.

Han implementado tecnologías como reducción de la masa térmica del motor, bombas de aceite de motor variables, escape/EGR con refrigeración líquida integrada e intercambiadores de calor de material polimérico en sus modelos premium. Aunque existen más de 60 tecnologías de sistemas térmicos, actualmente solo se utilizan unas pocas debido a su relación costo-beneficio. Por lo tanto, el alto costo podría limitar el crecimiento del mercado global de sistemas térmicos para automóviles para vehículos comerciales.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de aplicaciones

Beneficio de tener una duración constante de la batería para impulsar el crecimiento del segmento de baterías

Por aplicación, el mercado se segmenta en aire acondicionado delantero y trasero, motor y transmisión, asiento, batería, recuperación de calor residual, electrónica de potencia y motor.

El segmento de baterías es el de más rápido crecimiento y se espera que crezca con una CAGR máxima de 2022 a 2029. Una batería funciona completamente en un rango de temperatura de 20 ◦ C a 40 ◦ C. Los sistemas térmicos de batería garantizan la temperatura de la batería, aumentando la autonomía y la vida útil de la batería, lo que se prevé impulsará el crecimiento segmentario.

El segmento de aire acondicionado delantero y trasero domina la cuota de mercado mundial de sistemas térmicos automotrices para vehículos comerciales. Se estima que alcanzará un valor de 3.270 millones de dólares en 2025. El crecimiento se atribuye a la penetración de los sistemas de aire acondicionado independientemente del tipo de combustible o clase de vehículo en el mercado. El segmento de motor y transmisión consta de un sistema de recirculación de gases de escape que ayuda a mejorar la combustión del combustible mediante aire de escape calentado. Algunos de los vehículos de marcas de lujo utilizados en temperaturas bajas también tienen funciones de dirección con calefacción para la comodidad de los conductores. El segmento de asientos muestra un crecimiento considerable durante el período de pronóstico debido a la función de ventilación y calefacción del asiento que se ofrece actualmente en muchos vehículos.

Otros segmentos, como la transmisión de motores,electronica de potencia, y los motores, también han mostrado un aumento considerable durante el período de pronóstico.

Por análisis de tipo de vehículo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El aumento de las ventas volumétricas de vehículos comerciales ligeros hizo crecer el segmento

El mercado se clasifica por tipo de vehículo comercial ligero, comercial pesado y comercial mediano.

El segmento de vehículos comerciales ligeros (LCV) domina una cuota de mercado del 73,35% en 2026. El segmento de vehículos comerciales ligeros es actualmente el mayor accionista del segmento. Se espera que crezca en términos de cuota de mercado. Algunas de las características avanzadas de comodidad del conductor están equipadas en los vehículos comerciales ligeros premium. Los vehículos comerciales ligeros se componen de camiones y autobuses de transporte de mercancías más pequeños, utilizados principalmente para distancias más cortas y cargas menores que otros segmentos. Son propulsados por hielo y también eléctricamente. Requiere un sistema térmico para la transmisión del tren de potencia y los sistemas de baterías. Los volúmenes de estos segmentos son superiores a los de los vehículos comerciales medianos y pesados.

El segmento de vehículos comerciales pesados (HCV) es el segmento de más rápido crecimiento durante el período de pronóstico. Los sistemas térmicos de estos camiones incluyen potentes radiadores y HVAC. El aumento de las ventas de estos camiones debido al aumento de las actividades de minería y construcción impulsará el segmento de vehículos pesados (HCV). También se espera que el segmento de vehículos comerciales medianos (MCV) aumente con una tasa de crecimiento considerablemente mayor.

Por análisis de tipo de propulsión

El aumento de la eficiencia y la vida útil de los vehículos comerciales propulsados por ICE dio como resultado el dominio

Según el tipo de propulsión, el mercado se divide en ICE, BEV, PHEV y FCEV.

El segmento ICE tuvo la mayor cuota de mercado en 2021. Una dirección clara desde el punto de vista de la política federal en los principales mercados y una gama mejorada de nuevos modelos conducen a una transición directa a puravehículos eléctricos. Sin embargo, la viabilidad de los costos y la imposibilidad de ofrecer un rendimiento que iguale a los vehículos comerciales con motor IC han llevado a un crecimiento y adopción prolongados de los vehículos eléctricos comerciales. Por lo tanto, a pesar de que los BEV son el segmento de más rápido crecimiento, se prevé que el segmento de motores IC tenga la cuota de mercado global más importante del 98,99% durante el período de pronóstico.

El segmento de vehículos eléctricos de batería (BEV) también representó la mayor cuota de mercado después del segmento ICE. El segmento BEV dominó el mercado con una participación del 14,33% en 2025. Se espera que aumente en la CAGR más alta del 9,89% durante el período previsto. Los beneficios en términos de subsidios, incentivos de compra y estándares de emisiones favorecen en gran medida a los vehículos totalmente eléctricos. Por ejemplo, los incentivos de compra son significativamente mayores para los BEV que para los PHEV en Alemania, el Reino Unido y Francia. Por ejemplo, en EE. UU., los BEV representaron alrededor del 75 % de las ventas de vehículos eléctricos nuevos, un aumento del 55 % más que en 2016. De manera similar, los BEV representaron alrededor del 82 % de las ventas recientes de vehículos eléctricos en China, con más de 2,9 millones de ventas en 2021.

Por análisis de componentes

La creciente implementación de tecnologías de confort para conductores y pasajeros impulsará el crecimiento del segmento HVAC

Según los componentes, el mercado se segmenta en HVAC, refrigeración del tren motriz, transporte de fluidos y otros.

El segmento de calefacción, ventilación y aire acondicionado (HVAC) es actualmente el mayor accionista, con una participación de mercado clave del 53,55%, y se prevé que continúe siéndolo durante el período proyectado. Además, HVAC es importante para la calefacción y refrigeración del motor, lo que lo convierte en el componente ADAS ideal para ICE y EV comerciales. Por estas razones, se prevé que este segmento crezca a una tasa compuesta anual del 5,05%. Los sistemas HVAC son responsables de la calefacción y refrigeración del motor y la cabina. Incluye calderas, aires acondicionados,bombas de calor, termostatos y otros.

El segmento de transporte de fluidos es el segmento de más rápido crecimiento en el mercado global. Los componentes del transporte de fluidos desempeñan un papel valioso al garantizar una larga vida útil del equipo, menos tiempo de inactividad, rendimiento en todo tipo de clima y una mejor economía de combustible. El correcto funcionamiento de estos componentes es muy importante para el funcionamiento del motor. Por lo tanto, la gestión térmica de estos componentes es importante y este factor impulsará el crecimiento segmentario durante el período de pronóstico.

Análisis Regional

América del norte

North America Commercial Vehicle Automotive Thermal System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Aumento de la adopción de tecnologías de sistemas térmicos automotrices para vehículos comerciales para impulsar el crecimiento del mercado en América del Norte

América del nortedominó el mercado con una valoración de USD10.47mil millones en 2025 y USD10,98mil millones en 2026. Se prevé que el mercado de sistemas térmicos para automóviles para vehículos comerciales en los EE. UU. crezca significativamente, alcanzando un valor estimado de 11,02 mil millones de dólares para 2029. Se prevé que las estrictas regulaciones sobre emisiones y la creciente demanda de sistemas térmicos y de aire acondicionado de cabina para vehículos eléctricos impulsen el mercado norteamericano. El crecimiento se atribuye al aumento de las ventas de nuevos CV después de 2022. El crecimiento del transporte de carga por carretera, el alquiler de vehículos recreativos y el mercado de entrega de última milla se puede atribuir al crecimiento de la región. Se espera que el mercado de sistemas térmicos para automóviles de vehículos comerciales en Japón alcance un valor estimado de 470 millones de dólares en 2025. Se espera que el mercado en China crezca a una tasa compuesta anual constante del 1,74%.

Europa

Las estrictas regulaciones sobre emisiones redactadas por el gobierno y las inversiones de fabricantes europeos de sistemas térmicos como Mahle GmbH están impulsando el crecimiento del mercado en la región. Se prevé que Europa exhiba una tasa compuesta anual del 1,4%.

resto del mundo

Se estima que el resto del mundo será el segmento de más rápido crecimiento durante el período previsto debido al aumento del gasto en comodidad del conductor y la creciente demanda de CV de los países de Oriente Medio. El crecimiento en APAC se atribuye al aumento de las ventas de nuevos CV después de 2022. Además, el aumento de la región en el mercado de transporte de carga, alquiler de CV y entrega de última milla contribuye al crecimiento del mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Actualización de la cartera de productos para aumentar la electrificación de vehículos comerciales para impulsar la competencia en el mercado

Robert Bosch GmbH tiene más de 200 años de experiencia en soluciones para el automóvil, tecnología industrial y tecnología energética y de construcción. Fue fundada en 1886 y tiene su sede en Alemania. Tiene presencia en 440 ubicaciones en 60 países de todo el mundo. La empresa ofrece componentes, como válvulas de conmutación de refrigerante, bombas eléctricas de refrigerante, válvulas de refrigerante, válvulas de solenoide y ventiladores de refrigeración, en su segmento térmico. Bosch tiene una importante participación en los ingresos en automóviles y componentes de automóviles. El Grupo Bosch es un proveedor global de tecnología y servicios que opera en cuatro sectores comerciales: soluciones de movilidad, bienes de consumo, tecnología energética industrial y tecnología de construcción.

Por ejemplo, Bosch desarrolló y actualizó su sistema térmico inteligente para vehículos eléctricos. Una de las primeras empresas en familiarizarse con el concepto ya lo presentó en el Salón del Automóvil de Frankfurt en el marco del proyecto GaTE en 2015.

Mahle GmbH también es una empresa con sede en Stuttgart, Alemania, con 100 años de experiencia en la fabricación de piezas de automóviles. Tiene una presencia comparativamente más significativa en 160 ubicaciones en 18 países en todo el mundo. MAHLE Group en el sector de gestión térmica aporta los máximos ingresos y proporciona módulos HVAC, evaporadores, núcleos de calentadores, compresores, calentadores auxiliares PTC, calentadores PTC de alto voltaje, sopladores, condensadores, sistemas de control climático, enfriadores de aire de carga, módulos de enfriamiento, sistemas de calentamiento y enfriamiento de aceite y recirculación de gases de escape. La empresa, en marzo de 2022, presentó un nuevo condensador de aire indirecto. Este producto se ha convertido en un componente estándar del aire acondicionado de los vehículos y se ha agregado a la cartera de productos de posventa de la empresa.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- BorgWarner(A NOSOTROS.)

- Dana Incorporated (EE.UU.)

- Sistemas térmicos Grayson(Reino Unido)

- Sistemas Hanon (Corea del Sur)

- Eberspacher (Alemania)

- Valeo SA (Francia)

- Continental AG (Alemania)

- Corporación Denso (Japón)

- Robert Bosch GmbH.(Alemania)

- Mahle GmbH (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- mayo 2022: Modine lanzó su nueva serie EVantage de sistemas de gestión térmica para vehículos eléctricos comerciales. Esta serie se centra en mejorar el rendimiento, la autonomía, la duración de la batería y la seguridad de los vehículos eléctricos comerciales. El sistema mantiene fríos el motor de tracción y los componentes electrónicos de potencia para todas las cargas.

- mayo 2022: Eberspaecher lanzó su sistema de escape H2-ICE para motores de hidrógeno. Este sistema de escape H2-ICE confirma el correcto funcionamiento del sistema completo, considerando los requisitos específicos de este combustible. Esto controlará las regulaciones de los gases de escape, como el óxido de nitrógeno, las partículas pequeñas y los hidrocarburos no quemados producidos por el motor de hidrógeno.

- abril 2022: Denso, un proveedor japonés líder en movilidad, se asoció con el Departamento de Energía de EE. UU. (DOE) en el marco de la iniciativa Better Plants. En el marco de esta iniciativa, Denso planea invertir en sistemas térmicos de bajo consumo de combustible. Este objetivo también se alinea con el compromiso de Denso de reducir el uso de energía en un 40% menos para 2035.

- mayo 2021: Hanon Systems anunció la adquisición completa del negocio de condensadores de Keihin Corporation. Esta adquisición amplía la capacidad de suministrar a los fabricantes de automóviles una importanteintercambiador de calortecnología en el mercado de sistemas de gestión térmica automotriz para soportar vehículos convencionales y electrificados.

- abril 2021: Grayson Thermal Systems anunció la inversión para instalar una nueva celda climática para pruebas completas del sistema en Birmingham, Reino Unido. Esto aumentará los pedidos y aumentará la demanda de sus soluciones para vehículos de cero emisiones que ayudarán a los autobuses, autocares y trenes a realizar una transición exitosa.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos, usuarios finales, diseño y tecnología de sistemas térmicos automotrices para vehículos comerciales. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Por aplicación |

|

|

Por tipo de vehículo |

|

|

Por tipo de propulsión |

|

|

Por componente |

|

|

Por geografía |

|

Preguntas frecuentes

El informe de investigación de Fortune Business Insights dice que el mercado estaba valorado en 17,38 mil millones de dólares en 2025 y se proyecta que alcance los 26,58 mil millones de dólares en 2034.

Se espera que el mercado registre una tasa de crecimiento del (CAGR) 4,83% durante el período previsto 2026-2034.

Se espera que las normas de emisión cada vez más estrictas y el aumento de nuevas tecnologías para competir con estas normas impulsen el crecimiento del mercado.

América del Norte dominó el mercado de sistemas térmicos para automóviles para vehículos comerciales con una participación de mercado del 60,23% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.