Visión por computadora en el tamaño del mercado de atención médica, participación y análisis de la industria, por tipo de producto (hardware {cámaras inteligentes, sensores, dispositivos de memoria y otros}, software y servicios), por aplicación (imágenes médicas, monitoreo de pacientes, asistencia quirúrgica, asistencia de diagnóstico y otros), por usuario final (hospitales y clínicas especializadas, centros de diagnóstico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

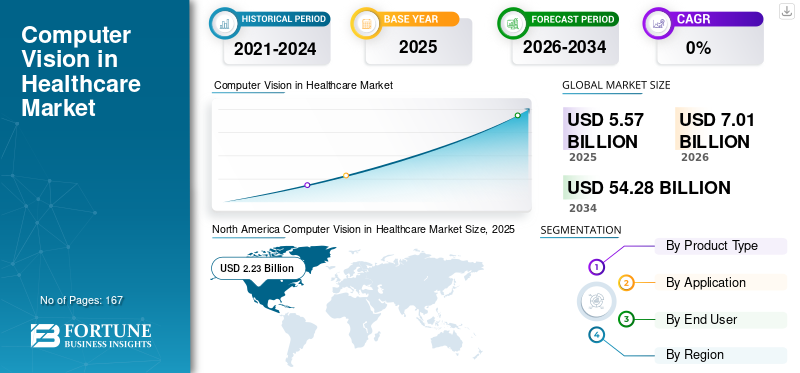

El tamaño del mercado global de visión por computadora en el cuidado de la salud se valoró en 5,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,01 mil millones de dólares en 2026 a 54,28 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 29,17% durante el período previsto.América del Norte dominó la visión por computadora global en el mercado de la salud con una participación de mercado del 40,03% en 2025.

Se prevé que la visión por computadora en el mercado de la atención médica experimente un crecimiento exponencial en los próximos años, impulsado por la creciente carga de enfermedades y la creciente demanda global de diagnósticos precisos y manejo de pacientes a través de la visión por computadora en la atención médica. Estos sistemas de visión por computadora permiten mejorar la precisión del tratamiento, optimizar las operaciones hospitalarias y mejorar la eficiencia del diagnóstico. Estos sistemas también ayudan a analizar imágenes médicas, como radiografías, tomografías computarizadas y resonancias magnéticas, rastrear y monitorear a los pacientes de forma remota por seguridad, ofrecer tratamientos personalizados e incluso predecir resultados de salud. Se prevé que la amplia gama de aplicaciones de estos sistemas impulse el crecimiento del mercado. Hacer hincapié en la amplia gama de aplicaciones motiva a varios actores clave a centrarse en actividades estratégicas, como colaboraciones y adquisiciones, para mejorar sus ofertas de productos.

- Por ejemplo, en agosto de 2023, Google Health lanzó sus tecnologías de visión por computadora impulsadas por inteligencia artificial en varios hospitales del Reino Unido. La tecnología fue diseñada específicamente para analizar la detección temprana del cáncer de mama en función de los síntomas mostrados por las pacientes.

Además, el mercado está dominado por varios actores clave, con IBM, Siemens Healthineers AG, GE HealthCare, Koninklijke Philips N.V. y Stryker ocupando las posiciones de liderazgo. La integración de tecnología avanzada y el fortalecimiento de la oferta de productos a través de colaboraciones mejoran aún más la posición de estas empresas en el mercado global al brindar servicios innovadores.

Descargar muestra gratuita para conocer más sobre este informe.

Visión por computadora en el mercado de la salud CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 5.570 millones de dólares

- Tamaño del mercado en 2026: 7.010 millones de dólares

- Tamaño del mercado previsto para 2034: 54.280 millones de dólares

- CAGR: 29,17% de 2026 a 2034

- América del Norte dominó la visión por computadora en el mercado de la atención médica con una participación del 40,03% en 2025.

- Se prevé que el segmento líder represente una participación del 57,9% en 2026.

- Se prevé que otro segmento clave domine con una participación del 65,9% en 2026.

América del norte

América del Norte mantuvo su posición de liderazgo en 2025, con un mercado valorado en 2.230 millones de dólares.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 27,23% y alcanzará los 1.960 millones de dólares en 2026.

Asia Pacífico

Se estima que Asia Pacífico alcanzará un valor de mercado de 1.660 millones de dólares en 2026, impulsado por la expansión de las iniciativas de digitalización de la atención sanitaria.

A NOSOTROS.

EE. UU. Se prevé que el mercado alcance los 2.640 millones de dólares para 2026, respaldado por una creciente adopción de tecnologías sanitarias basadas en IA.

Japón

Japón La creciente adopción de soluciones de diagnóstico por imágenes basadas en IA y la creciente demanda de tecnologías avanzadas de detección de enfermedades están impulsando el crecimiento del mercado en el país.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Crecimiento de la automatización quirúrgica y los procedimientos guiados por imágenes para impulsar el crecimiento del mercado

El creciente cambio hacia la automatización quirúrgica y los procedimientos guiados por imágenes es un factor destacado que impulsa la visión informática global en el crecimiento del mercado sanitario. Los quirófanos modernos exigen una mayor precisión. A medida que los casos quirúrgicos se vuelven más complejos y aumentan los procedimientos mínimamente invasivos, también aumenta la necesidad de visualización, orientación y apoyo a las decisiones en tiempo real. La visión por computadora facilita estos flujos de trabajo, permitiendo mapeos anatómicos en tiempo real, reconstrucción 3D y juicio visual informado. Estos factores están facilitando los procedimientos robóticos y guiados por imágenes, que se están expandiendo rápidamente.

- Por ejemplo, en marzo de 2025, Artisight colaboró con KARL STORZ, líder en integración de quirófanos (OR), y NVIDIA, para llevar soluciones a quirófanos inteligentes. La colaboración tenía como objetivo presentar la plataforma informática de inteligencia artificial de KARL STORZ para quirófano, Pathway.AI, para brindar información quirúrgica en tiempo real a los médicos y administradores de hospitales. Esta plataforma utiliza visión por computadora y escucha ambiental para automatizar el quirófano y las tareas perioperatorias. Se espera que dichos desarrollos aumenten el crecimiento del mercado.

RESTRICCIONES DEL MERCADO:

El alto costo y la complejidad operativa de la automatización quirúrgica y los sistemas guiados por imágenes limitarán la adopción y obstaculizarán el crecimiento del mercado

Uno de los factores destacados que obstaculiza la adopción de esta automatización quirúrgica basada en visión por computadora es el alto costo inicial y la compleja integración del sistema. Estas plataformas robóticas avanzadas y guiadas por imágenes requieren hardware costoso, como cámaras especializadas,sensoresy procesadores de visión integrados, entre otros, que aumentan el costo. Además, estos sistemas requieren capacitación de cirujanos, integración de TI con equipos de quirófano y un cumplimiento estricto de los estándares regulatorios y de seguridad, lo que aumenta el tiempo de implementación y la carga operativa. En conjunto, estos factores aumentan el costo de implementación y ralentizan la adopción, lo que obstaculiza el crecimiento del mercado.

- Por ejemplo, en mayo de 2024, East Sussex Healthcare NHS Trust publicó un artículo en el que informaba que un sistema quirúrgico asistido por robot da Vinci XI, que utiliza tecnología robótica y de visión avanzada, costó 2,16 millones de dólares en el Reino Unido.

OPORTUNIDADES DE MERCADO:

Avance tecnológico e integración de IA en sistemas de visión por computadora para ofrecer oportunidades de crecimiento

Los avances tecnológicos y la integración de la IA presentan lucrativas oportunidades de crecimiento en el mercado mundial de la atención sanitaria por visión por computadora. Los modelos modernos de IA pueden analizar imágenes médicas complejas, detectar patrones sutiles y respaldar decisiones clínicas con mayor confianza. El cambio del procesamiento básico de imágenes a conocimientos basados en el aprendizaje profundo está creando nuevas aplicaciones en el diagnóstico, la cirugía y la monitorización de pacientes. Estas innovaciones también atraen una sólida financiación y asociaciones, lo que anima a más empresas a lanzar productos avanzados. Además, el rápido ritmo de mejora impulsada por la IA está creando lucrativas oportunidades de crecimiento para las empresas que operan en el mercado.

- Por ejemplo, en noviembre de 2024, Lumenalta formó una asociación estratégica con Roboflow, una plataforma líder en desarrollo de visión por computadora, para revolucionar la gestión de datos de IA, la capacitación de modelos y el desarrollo de aplicaciones. La colaboración tenía como objetivo integrar la experiencia de la empresa entransformación digitaly software de inteligencia artificial personalizado con la avanzada tecnología de visión por computadora de Roboflow. Esta colaboración estratégica para impulsar el crecimiento del mercado.

VISIÓN POR COMPUTADORA EN LAS TENDENCIAS DEL MERCADO DE SALUD:

La integración con los flujos de trabajo de los médicos con énfasis en la IA es una tendencia destacada observada

La integración de la visión por computadora basada en IA en los flujos de trabajo de los médicos, particularmente para radiólogos y patólogos, es una tendencia destacada observada. A medida que aumentan los volúmenes de imágenes, los sistemas de inteligencia artificial que pueden priorizar automáticamente los casos urgentes, cuantificar la progresión de la enfermedad y proporcionar resultados explicables se están convirtiendo en socios esenciales del flujo de trabajo para los radiólogos. La tendencia global de la visión por computadora en el mercado de la atención médica también se ve impulsada por los hospitales que exigen soluciones que se integren perfectamente con PACS, LIS y sistemas de informes, así como colaboraciones estratégicas entre actores operativos clave para la innovación.

- Por ejemplo, en marzo de 2025, GE HealthCare colaboró con NVIDIA para centrarse en la innovación en imágenes autónomas, comenzando con las autónomas.radiografíatecnologías y aplicaciones autónomas dentro del ultrasonido. Se espera que estos acontecimientos impulsen el crecimiento en el mercado mundial de la atención sanitaria.

DESAFÍOS DEL MERCADO:

Las preocupaciones con respecto a la seguridad y privacidad de los datos plantean un desafío importante para el crecimiento del mercado

Las preocupaciones en torno a la seguridad y privacidad de los datos son una limitación clave para la visión por computadora en el mercado de la atención médica, ya que las imágenes médicas a menudo contienen identificadores sensibles de pacientes e información de salud protegida. Los hospitales se mantienen cautelosos debido al creciente número de filtraciones de datos. El uso de plataformas en la nube y herramientas de inteligencia artificial también genera preocupaciones sobre el incumplimiento de HIPAA/GDPR, particularmente cuando los trabajadores de la salud cargan inadvertidamente su PHI en inteligencia artificial generativa o en almacenamiento no seguro. Estos riesgos no solo ralentizan la adopción sino que también aumentan el costo de la gestión del cumplimiento y la responsabilidad para los proveedores.

- Por ejemplo, en mayo de 2025, The HIPAA Journal informó que una investigación realizada por la empresa de ciberseguridad Netskope indicó que los trabajadores de la salud exponen habitualmente datos confidenciales, como información de salud protegida (PHI), mediante el uso de herramientas de inteligencia artificial generativa como ChatGPT y Google Gemini y cargando datos en archivos personales.almacenamiento en la nubeServicios como Google Drive y OneDrive. Estos incidentes obstaculizan la confianza de los consumidores y frenan el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

La escalabilidad de los modelos SaaS y de nube llevó al dominio del segmento

Según el tipo de producto, el mercado global de visión por computadora en el sector sanitario se segmenta en hardware, software y servicios.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En 2025, el segmento de software dominó el mercado mundial de la visión por computadora en el sector sanitario debido a una amplia gama de aplicaciones en análisis de imágenes, precisión diagnóstica y automatización del flujo de trabajo en diversas especialidades. El dominio del segmento se ve reforzado por la escalabilidad de los modelos SaaS y en la nube, que permiten una implementación rápida en todos los hospitales.

Además, los principales actores operativos del mercado están racionalizando sus recursos hacia el lanzamiento de nuevos productos, autorizaciones de la FDA, actualizaciones y fusiones y adquisiciones estratégicas, posicionando el software como un segmento líder.

- Por ejemplo, en octubre de 2025, EssilorLuxottica adquirió Ikerian AG, una empresa de tecnología sanitaria especializada en inteligencia artificial y gestión de datos en el sector del cuidado oftalmológico. Este desarrollo reforzó la ambición de la empresa de desarrollar software avanzado impulsado poraprendizaje automáticoy visión por computadora, agilizando los flujos de trabajo clínicos, de investigación y farmacéuticos para facilitar a los profesionales de la salud y mejorar la atención al paciente.

Por otro lado, se espera que el segmento de hardware crezca a una tasa compuesta anual del 25,72% durante el período previsto.

Por aplicación

Generación de datos de gran volumen por segmento de imágenes médicas para impulsar el crecimiento segmentario

En términos de aplicación, el mercado se clasifica en imágenes médicas, seguimiento de pacientes, asistencia quirúrgica, asistencia de diagnóstico y otros.

Elimágenes medicasEl segmento representó la mayor participación del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 57,9%. El dominio del segmento se atribuye al gran volumen de datos generados por los pacientes y a la adopción intensiva de la IA en diversas aplicaciones. Estos factores, junto con las aplicaciones en expansión del segmento, están atrayendo importantes oportunidades de inversión que fortalecerán aún más el dominio del mercado del segmento.

- Por ejemplo, en octubre de 2025, MediView XR, Inc. recibió 24,0 millones de dólares en financiación de la Clínica Cleveland, Emplify Health y otros inversores para desarrollar soluciones de navegación quirúrgica e imágenes médicas utilizando realidad aumentada (AR). Estos desarrollos son necesarios para garantizar el crecimiento del segmento.

Se espera que el segmento de monitorización de pacientes crezca a una tasa compuesta anual del 33,82% durante el período previsto.

Por usuario final

Aumento de las actividades de bioprocesamiento para impulsar el crecimiento segmentario de las empresas farmacéuticas y de biotecnología

En términos de usuarios finales, el mercado se clasifica en hospitales y clínicas especializadas, centros de diagnóstico y otros.

El segmento de hospitales y clínicas especializadas representó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 65,9%. Se prevé que estos entornos tendrán una gran participación segmentaria debido a su papel vital en el manejo de grandes volúmenes de pacientes y cargas de trabajo de imágenes complejas, lo que genera una fuerte demanda de eficiencia y precisión impulsadas por la IA. Son los principales adoptantes de estas soluciones CV, integrándolas en sistemas de atención médica para diversas aplicaciones, incluidas radiología, cardiología, oftalmología, oncología y otras.

Además, los hospitales tienen mejor acceso a infraestructura, vías de reembolso y experiencia en múltiples especialidades, lo que los convierte en los centros centrales para implementar y ampliar tecnologías CV en comparación con los centros de diagnóstico o los centros de atención primaria.

- Por ejemplo, en agosto de 2025, Artisight lanzó su plataforma Smart Hospital, que es capaz de documentar de forma autónoma la actividad del quirófano en el paciente.Historia clínica electrónica (HCE).La plataforma utiliza sensores activados por voz y tecnología de visión por computadora, lo que permite observación en tiempo real, enfermería virtual y documentación EHR automatizada. Estos lanzamientos de productos específicos de la industria están diseñados para impulsar la adopción de estas tecnologías y respaldar el crecimiento del mercado.

Se espera que el segmento de centros de diagnóstico crezca a una tasa compuesta anual del 29,46% durante el período previsto.

Visión por computadora en las perspectivas regionales del mercado sanitario

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

AMÉRICA DEL NORTE

North America Computer Vision in Healthcare Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la visión por computadora dominante en la cuota de mercado de la atención sanitaria en 2024, valorada en 1.800 millones de dólares, y también mantuvo la cuota líder en 2025, con 2.230 millones de dólares. Se prevé que la región domine y crezca con una CAGR significativa debido a las aprobaciones regulatorias, los altos volúmenes de imágenes y la fuerte inversión de riesgo en empresas de IA MedTech. En 2026, se estima que el mercado estadounidense alcanzará los 2.640 millones de dólares. Para subrayar estas ventajas, las empresas clave se están centrando en actividades estratégicas, como fusiones y colaboraciones, así como en lanzamientos de nuevos productos, para ampliar y mejorar sus ofertas de productos, impulsando así el crecimiento.

- Por ejemplo, en septiembre de 2024, Advanced Micro Devices, Inc. lanzó AMD Versal Premium Series Gen 2, una plataforma SoC adaptable diseñada para ofrecer aceleración del sistema para una amplia gama de cargas de trabajo. Estos avances garantizan que los datos se muevan rápida y eficientemente entre procesadores y aceleradores.

EUROPA y ASIA PACÍFICO

Se espera que otras regiones, como Europa y Asia Pacífico, experimenten un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región europea registre una tasa de crecimiento del 27,23 %, la segunda más alta entre todas las regiones, y alcance una valoración de 1960 millones de dólares estadounidenses para 2026. Este crecimiento está impulsado principalmente por un entorno regulatorio maduro que pone un énfasis cada vez mayor en la validación clínica y la protección de datos. Respaldados por estos factores, países como el Reino Unido prevén registrar una valoración de 440 millones de dólares, Alemania registrará 400 millones de dólares y Francia registrará 320 millones de dólares en 2026. Después de Europa, se estima que el mercado de Asia Pacífico alcanzará los 1660 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán USD 390 millones y USD 400 millones cada una en 2026.

AMÉRICA LATINA y MEDIO ORIENTE Y ÁFRICA

Durante el período previsto, se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 350 millones de dólares. Se espera que la creciente adopción de programas de detección diagnóstica en la región impulse el crecimiento. En Oriente Medio y África, se prevé que el CCG alcance un valor de 120 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Las colaboraciones estratégicas respaldaron su posición de liderazgo

El mercado global de visión por computadora en el cuidado de la salud muestra una estructura concentrada, con unas pocas empresas que operan activamente en todo el mundo. Estos actores participan activamente en la innovación de productos, asociaciones estratégicas y expansión geográfica. Invierten activamente en avances tecnológicos y ofrecen una amplia gama de ofertas de productos para sistemas innovadores de visión por computadora.

Siemens Healthineers AG, IBM, GE Healthcare y Koninklijke Philips N.V. son algunos de los actores importantes del mercado. Una gama completa de diversos productos y servicios de visión por computadora para mejorar los resultados de la atención al paciente y ayudar en diversas aplicaciones.

- Por ejemplo, en marzo de 2025, NVIDIA colaboró con GE HealthCare para promover la innovación en imágenes autónomas, centrándose en el desarrollo de tecnologías de rayos X autónomas y aplicaciones de ultrasonido.

Aparte de esto, otros actores destacados en el mercado incluyen Tempus AI, Inc., NVIDIA Corporation, Fujitsu y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones en I+D para mejorar su presencia en el mercado.

LISTA DE VISIÓN POR COMPUTADORA CLAVE EN EMPRESAS DE SALUD PERFILADAS:

- IBM(Alemania)

- Siemens Healthineers AG(A NOSOTROS.)

- Cuidado de la salud GE(A NOSOTROS.)

- Koninklijke Philips N.V.,(Países Bajos)

- Stryker (EE.UU.)

- Fujitsu (Japón)

- Google LLC (EE. UU.)

- Tempus AI, Inc. (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- Microsoft (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025:Arteris, Inc. colaboró con Axelera AI y obtuvo la licencia de interconexión IP FlexNoC 5 de la compañía para su uso en el desarrollo de la plataforma Europa, ampliando su línea de productos desde el borde hasta el centro de datos. La plataforma está diseñada para permitir un alto rendimiento en una plataforma de bajo consumo que admite todo, desde visión por computadora hasta soluciones complejas.IA generativa

- Enero de 2025:Blaize Holdings, Inc. se asoció con AlwaysAI, líder en soluciones de visión por computadora. Esta colaboración integró la tecnología avanzada de visión por computadora de AlwaysAI y las capacidades de implementación remota con los conjuntos de chips y dispositivos de vanguardia de Blaize para hacer que las implementaciones de borde sean más accesibles a nivel mundial.

- Agosto de 2024:Caregility Corporation lanzó una nueva capacidad de detección de riesgo de caídas en su solución iObserver. La solución impulsada por IA ofrece observación continua de pacientes en riesgo de autolesión o caídas. La solución utiliza visión por computadora para analizar información visual, detectar riesgos de caídas y alertar a los cuidadores en consecuencia.

- Mayo de 2024:CareView Communications lanzó la 'Versión de software 5.12', lo que marca un avance significativo en su tecnología de atención virtual y seguridad del paciente. La actualización del software incluyó Virtual Room Rails, una función avanzada diseñada para monitorear a los pacientes en riesgo de fuga mediante el uso de visión por computadora para alertar al personal cuando dichos pacientes se acercan a una salida.

- Mayo de 2023:LandingAI lanzó una versión lista para validación de su plataforma LandingLens. La plataforma comprende software de visión por computadora para fabricantes regulados por la FDA de EE. UU. Esta nueva versión de la plataforma está dirigida a industrias reguladas, como las de ciencias biológicas, farmacéuticas ydispositivo medico

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 29,17% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, aplicación, técnica, escala de operación, usuario final y región |

|

Por tipo de producto |

· Ferretería o Cámaras inteligentes o Sensores o Dispositivos de memoria o Otros · Software · Servicios |

|

Por aplicación |

· Imagenología Médica · Monitoreo de pacientes · Asistencia Quirúrgica · Asistencia de Diagnóstico · Otros |

|

Por usuario final |

· Hospitales y clínicas especializadas · Centros de Diagnóstico · Otros |

|

Por región |

· Norteamérica (por tipo de producto, aplicación, usuario final y país) o EE.UU. Canadá · Europa (por tipo de producto, aplicación, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por tipo de producto, aplicación, usuario final y país/subregión) o china o Japón o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo de producto, aplicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo de producto, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.570 millones de dólares en 2025 y se prevé que alcance los 54.280 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.230 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 29,17% durante el período previsto de 2026-2034.

Se espera que el segmento de software lidere el mercado en términos de tipo.

Se espera que la demanda de imágenes precisas con fines diagnósticos y quirúrgicos, así como para la monitorización de pacientes, impulse el crecimiento del mercado, satisfaciendo la creciente demanda.

Google LLC., Basler AG, NVIDIA Corporation y AiCure son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.