Tamaño del mercado de logística conectada, participación y análisis de la industria, por componente (hardware, soluciones, servicios), por modo de transporte (carretera, ferrocarril, vía aérea, vía marítima), por vertical (fabricación, automoción, alimentos y bebidas, bienes de consumo y venta minorista, petróleo y gas, viajes y hotelería, atención médica y farmacéutica, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de logística conectada

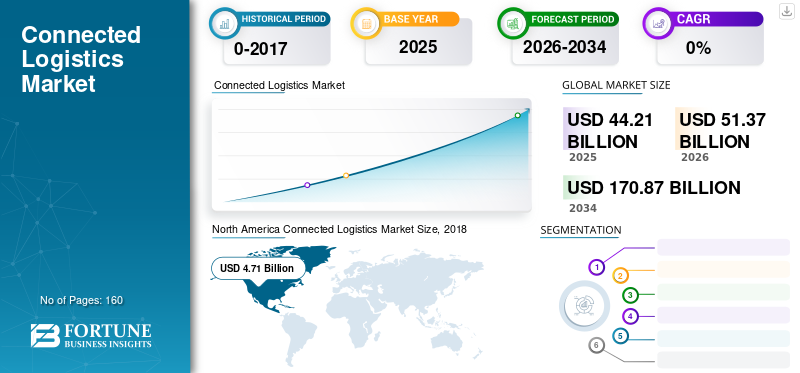

El tamaño del mercado mundial de logística conectada se valoró en 44,21 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 51,37 mil millones de dólares en 2026 a 170,87 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,21% durante el período previsto.América del Norte dominó el mercado de la logística conectada, con una participación del 32,50 % en 2025. Este crecimiento está impulsado por líneas en cadenas de suministro digitales integradas, plataformas de visibilidad en tiempo real y estrategias de optimización del transporte basadas en datos a nivel mundial.

El mercado de la logística conectada representa un cambio estructural en la forma en que las cadenas de suministro planifican, ejecutan y monitorean los flujos físicos. Las organizaciones integran sensores, conectividad, análisis y plataformas de software para crear ecosistemas logísticos sincronizados. Este enfoque mejora la utilización de activos, la visibilidad de los envíos y la capacidad de respuesta operativa en redes de transporte complejas. La adopción abarca a fabricantes, minoristas, proveedores de servicios logísticos y operadores de infraestructura que buscan operaciones resilientes basadas en datos.

Desde la perspectiva del tamaño del mercado, el mercado de la logística conectada refleja la expansión de la inversión digital en el transporte, el almacenamiento y la entrega de última milla. El crecimiento proviene de que las empresas priorizan el conocimiento en tiempo real sobre la coordinación manual fragmentada. La participación de mercado sigue distribuida entre proveedores de tecnología, proveedores de plataformas y especialistas en servicios, lo que refleja diversos modelos de implementación y requisitos de la industria. Ninguna arquitectura domina, lo que refuerza un ecosistema modular impulsado por socios.

El crecimiento del mercado se acelera a medida que las cadenas de suministro absorben la volatilidad de los cambios comerciales, las limitaciones laborales y las expectativas de servicio al cliente. Las plataformas logísticas conectadas funcionan cada vez más como capas de apoyo a las decisiones en lugar de herramientas de seguimiento pasivo. La integración con la planificación de recursos empresariales, la gestión del transporte y los sistemas de inventario profundiza el impacto operativo. A medida que aumentan los volúmenes de datos, la orquestación basada en análisis se convierte en una necesidad competitiva.

A nivel regional, los patrones de adopción difieren según la madurez de la infraestructura, la alineación regulatoria y la preparación digital. Las economías avanzadas hacen hincapié en la optimización y la automatización, mientras que las regiones emergentes se centran en la visibilidad y el cumplimiento. En ambos casos, la implementación de la nube reduce las barreras de adopción y acelera la escalabilidad. La gestión de la fuerza laboral, la ciberseguridad y la interoperabilidad siguen siendo consideraciones críticas de ejecución.

La logística conectada es un conjunto de plataformas o software y hardware que ayudan a obtener información en tiempo real sobre las mercancías que se envían a través de diversos modos de transporte, incluidas carreteras, ferrocarriles, vías aéreas y marítimas. Comparte datos relevantes e información logística con todos los socios de la cadena de suministro para facilitar el proceso de transporte. Estas soluciones ayudan a las empresas a mejorar la eficiencia operativa, proporcionar acceso en tiempo real y mejorar la productividad mediante la integración de múltiples plataformas conectadas. Ayuda en la gestión y el enrutamiento del tráfico de carga y en la gestión de la seguridad de la cadena de suministro. También ayuda en la planificación de la resiliencia al riesgo, el seguimiento de la ubicación de cada vehículo de la flota y la optimización del rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de imágenes quirúrgicas

- Tamaño del mercado en 2025: 44,21 mil millones de dólares

- Tamaño del mercado en 2026: 51,37 mil millones de dólares

- Tamaño del mercado previsto para 2034: 170,87 mil millones de dólares

- CAGR: 16,21% de 2026 a 2034

- América del Norte dominó el mercado de la logística conectada con una participación del 32,50% en 2025.

- El segmento de soluciones tuvo la mayor participación de mercado, liderado por una fuerte demanda de visibilidad de la cadena de suministro y plataformas de gestión de activos.

- El segmento de carreteras siguió siendo el principal modo de transporte, alcanzando los 7.380 millones de dólares en 2025.

América del norte

América del Norte lideró el mercado global y se prevé que alcance los 23,97 mil millones de dólares para 2026, respaldado por cadenas de suministro digitales integradas y soluciones de visibilidad logística en tiempo real.

Europa

Europa ocupó la segunda posición de mercado más grande y se prevé que se expandirá a una tasa compuesta anual del 22,20% durante el período previsto.

Asia Pacífico

Asia Pacífico está siendo testigo de una rápida adopción de tecnologías de logística conectada, impulsada por la expansión de las actividades de comercio electrónico, iniciativas de transporte inteligente y la modernización de la cadena de suministro.

A NOSOTROS.

Se espera que el mercado siga siendo un importante contribuyente al crecimiento regional, respaldado por un creciente despliegue de plataformas de gestión de flotas, seguimiento de activos y optimización de rutas.

Japón

El mercado de la logística conectada estaba valorado en aproximadamente 1.050 millones de dólares en 2025, impulsado por crecientes inversiones en infraestructura de logística digital y tecnologías de automatización.

Leer más

Tendencias del mercado de logística conectada

La creciente disponibilidad de soluciones logísticas conectadas equipadas con un alto nivel de características de interoperabilidad, seguridad y accesibilidad está impulsando la demanda de estas soluciones. Además, la necesidad de reducir el costo asociado con los servicios de almacenamiento y envío está impulsando el crecimiento del mercado. Se prevé que el mercado ampliado de soluciones de transporte inteligentes acelere el crecimiento del mercado.

Una tendencia definitoria en el mercado de la logística conectada es el cambio de soluciones de seguimiento aisladas hacia plataformas de visibilidad integradas de extremo a extremo. Las organizaciones buscan cada vez más vistas unificadas del estado de los envíos, el estado de los activos y el rendimiento operativo en lugar de soluciones puntuales vinculadas a modos de transporte individuales.

La inteligencia habilitada desde el borde está ganando protagonismo. El procesamiento de datos más cerca de los activos reduce la latencia y la demanda de ancho de banda al tiempo que permite una gestión de excepciones más rápida. Esta tendencia respalda casos de uso urgentes, como el monitoreo de la cadena de frío y las alertas de desviación de ruta.

La adopción de arquitecturas nativas de la nube continúa remodelando los modelos de implementación. Las plataformas en la nube simplifican la escalabilidad, permiten la colaboración entre múltiples inquilinos y admiten actualizaciones rápidas de funciones. Los compradores prefieren plataformas modulares que se integren con los sistemas empresariales existentes en lugar de reemplazos al por mayor.

Otra tendencia notable es el creciente énfasis en el análisis predictivo y prescriptivo. Las plataformas logísticas conectadas van cada vez más allá del seguimiento descriptivo para pronosticar retrasos, anticipar necesidades de mantenimiento y recomendar acciones correctivas. Este cambio analítico mejora la calidad de las decisiones y la resiliencia operativa.

Las consideraciones de sostenibilidad también influyen en el diseño de la plataforma. Los operadores logísticos utilizan datos conectados para optimizar rutas, reducir el tiempo de inactividad y respaldar los informes de emisiones. La presión regulatoria y los compromisos corporativos de sostenibilidad refuerzan esta tendencia.

Se espera que el surgimiento de la logística 4.0 y la investigación y el desarrollo en curso de camiones logísticos autónomos creen oportunidades lucrativas para el crecimiento del mercado durante el período de pronóstico. Además, el costo cada vez menor de los sensores de IoT impulsa el crecimiento del mercado. Sin embargo, los crecientes problemas de seguridad en la industria de la logística son uno de los factores que obstaculizan el crecimiento del mercado.

Factores de crecimiento del mercado de logística conectada

Adopción creciente de dispositivos conectados habilitados para IoT para ayudar al crecimiento del mercado

El creciente costo de los combustibles y los problemas ambientales relacionados, como las emisiones de carbono y la contaminación, están fomentando el cambio de los métodos de transporte tradicionales hacia soluciones logísticas conectadas basadas en IoT. Aprovechan los sensores, la tecnología de la nube y la conectividad de IoT para gestionar, monitorear y controlar de forma remota las operaciones de la cadena de suministro. La adopción deIoTha mejorado la eficiencia de la plataforma de la cadena de suministro para la industria de la logística y el transporte. Proporciona visibilidad completa y detección más rápida de problemas de red, lo que ayuda a tomar decisiones efectivas y oportunas. Además, una mayor visibilidad de la cadena de suministro conduce a ahorros de costos a largo plazo. Por lo tanto, la demanda de soluciones habilitadas para IoT se está expandiendo en varios sectores industriales, incluidos la manufactura, el transporte y la automoción.

Aparición de vehículos de alta tecnología para impulsar el crecimiento del mercado

Los camiones y vehículos autónomos poseen numerosos beneficios en diversas industrias que luchan con la demanda de tiempos de entrega más cortos. Por lo tanto, la creciente necesidad de estos vehículos en industrias como la de alimentos y bebidas, la de atención médica y farmacéutica, y la manufacturera, para el movimiento de mercancías, está impulsando la demanda de tecnologías de logística conectada. La creciente demanda de movilidad ha puesto de relieve desafíos como la volatilidad de los precios del petróleo, las inversiones masivas y la gestión de las emisiones. Por lo tanto, actores clave participan en el desarrollo de vehículos de alta tecnología que sean capaces de satisfacer las necesidades futuras de la economía y la sociedad. Los vehículos de alta tecnología utilizados en la cadena de suministro y la logística ayudan a mejorar tanto la eficiencia como la seguridad del transporte, combinados con una mayor sostenibilidad ambiental. Además, la creciente disponibilidad de drones conectados está impulsando esta demanda de un número cada vez mayor de vehículos de alta tecnología.

El principal impulsor del mercado de la logística conectada es la necesidad estructural de visibilidad en tiempo real de cadenas de suministro cada vez más complejas. Las redes logísticas globales abarcan múltiples geografías, modos de transporte y regímenes regulatorios, creando puntos ciegos operativos que los sistemas tradicionales no pueden abordar. Las plataformas logísticas conectadas cierran estas brechas al permitir el seguimiento continuo de activos, el monitoreo del estado y las alertas basadas en eventos durante todo el ciclo de vida de la logística.

La creciente presión de los costos refuerza la adopción. La volatilidad del combustible, la escasez de mano de obra y los costos de mantenimiento de inventario empujan a las empresas a optimizar las rutas, mejorar la utilización de los activos y reducir el tiempo de permanencia. Las soluciones conectadas respaldan la planificación predictiva y la toma de decisiones dinámica, lo que permite a los operadores responder más rápido a las interrupciones y cambios de la demanda. Esto mejora directamente la confiabilidad del servicio y la eficiencia del capital de trabajo.

Las expectativas de los clientes también influyen en la demanda. Los minoristas, fabricantes y distribuidores se enfrentan a una presión cada vez mayor para ofrecer plazos de entrega precisos, transparencia en los envíos y cumplimiento basado en recordatorios. La logística conectada permite compromisos de servicio basados en datos, fortaleciendo la retención de clientes y el desempeño de los contratos.

El cumplimiento normativo actúa como un catalizador adicional. Industrias como la farmacéutica, la de alimentos y bebidas y la química requieren trazabilidad, control de temperatura y registros listos para auditoría. Las plataformas logísticas conectadas automatizan los informes de cumplimiento y reducen la supervisión manual.

FACTORES RESTRICTIVOS

Falta de estandarización logística

La estandarización de la logística podría plantear varios desafíos debido a marcadas diferencias en las costumbres comerciales, la infraestructura, la cultura y las políticas gubernamentales. Además, para mantener un alto nivel de competitividad global, los países necesitan reducir sus costos logísticos mediante una estandarización logística comparable a estándares globales como los estándares de la Unión Europea (UE) y los estándares ISO.

Por ejemplo, en comparación con los Estados Unidos y los países de la Unión Europea, el grado de estandarización logística tanto en China como en Corea es limitado. Esto se debió a la falta de medidas de promoción y aplicación de la ley adoptadas por los gobiernos de China y Corea, así como a la ausencia de organizaciones regionales que puedan iniciar y unificar activamente los esfuerzos multinacionales de estandarización logística. Estos esfuerzos incluyen el desarrollo y la implementación de estándares nacionales e internacionales asociados con equipos logísticos, herramientas, embalaje, almacenamiento, transporte, carga/descarga y TIC que sean compatibles con estándares logísticos internacionales ampliamente utilizados, como las normas ISO. Así, la falta de estandarización logística aumenta el costo asociado al proceso completo de la cadena de suministro, lo que dificulta el crecimiento del mercado de logística conectada.

Varias limitaciones moderan el ritmo de adopción en el mercado de la logística conectada. La complejidad de la integración sigue siendo un desafío central. Los entornos logísticos dependen de sistemas heredados heterogéneos en la gestión del transporte, las operaciones de almacén y la planificación empresarial, lo que aumenta el tiempo y el riesgo de implementación.

Los problemas de gobernanza de datos e interoperabilidad también limitan la escala. Las plataformas logísticas conectadas agregan datos operativos confidenciales entre los socios, lo que genera preocupaciones sobre la propiedad, los derechos de acceso y los flujos de datos transfronterizos. Estos problemas frenan la adopción multipartita, particularmente en industrias reguladas.

La intensidad de capital presenta otra barrera. Las inversiones en hardware en sensores, puertas de enlace y conectividad deben justificarse frente a retornos inciertos a corto plazo. Los operadores más pequeños y los operadores regionales a menudo retrasan el despliegue sin clientes ancla o contratos a largo plazo.

El riesgo de ciberseguridad moldea aún más el comportamiento del comprador. La conectividad ampliada aumenta la exposición a intrusiones, suplantaciones de identidad e interrupciones del servicio. Los compradores requieren arquitecturas reforzadas, monitoreo continuo y capacidades de respuesta a incidentes, lo que aumenta el costo total de propiedad. La preparación operativa es desigual. Las habilidades de la fuerza laboral en análisis de datos, integración de sistemas y gestión de cambios varían ampliamente entre las organizaciones de logística. La capacidad interna limitada puede reducir el valor obtenido incluso después de la implementación.

Oportunidades de mercado

El mercado de la logística conectada presenta una oportunidad en expansión a medida que las cadenas de suministro pasan de una coordinación reactiva a una orquestación basada en datos. Una de las oportunidades más importantes reside en la digitalización de las zonas industriales abandonadas. Muchas redes logísticas operan con sistemas heredados que carecen de visibilidad en tiempo real. Los proveedores que ofrecen soluciones logísticas conectadas modulares e interoperables pueden generar valor sin necesidad de reemplazar el sistema completo.

La logística de la cadena de frío representa otra área de alto potencial. Los productos farmacéuticos, alimentarios y biológicos requieren cada vez más un control continuo de la temperatura, la humedad y las condiciones de manipulación. Las plataformas logísticas conectadas que integran datos de sensores con informes de cumplimiento abordan necesidades operativas y regulatorias.

Las pequeñas y medianas empresas (PYME) siguen estando poco penetradas. Históricamente limitadas por el costo y la complejidad, estas empresas ahora se benefician de plataformas basadas en la nube e impulsadas por suscripción. La incorporación simplificada y los modelos de precios escalables abren nuevos grupos de demanda más allá de los grandes transportistas globales.

La modernización de la infraestructura pública crea más oportunidades. Los gobiernos invierten en puertos inteligentes, corredores de transporte inteligentes y procesos aduaneros digitalizados. Las plataformas logísticas conectadas que se alinean con los estándares del sector público y los marcos de intercambio de datos pueden participar en programas de infraestructura a largo plazo.

El análisis avanzado y la integración de la inteligencia artificial también crean potencial de diferenciación. Las plataformas que convierten la telemetría bruta en información predictiva respaldan la optimización del inventario, la gestión proactiva de riesgos y la mejora del nivel de servicio. Esto hace que la logística conectada pase de ser una herramienta de seguimiento a una capa de apoyo a las decisiones estratégicas.

Análisis de segmentación del mercado de logística conectada

Por análisis de componentes

Se espera que el segmento de soluciones aumente el mercado de logística conectada durante el período de pronóstico

Según el componente, el mercado se clasifica en hardware, soluciones y servicios.

Entre ellos, el segmento de soluciones tuvo la mayor cuota de mercado en 2018 y se espera que continúe durante el período previsto. Este creciente crecimiento del mercado se debe principalmente a la creciente necesidad de movilidad y gestión eficaz de la cadena de suministro.

Las soluciones representan la capa analítica y de orquestación del mercado de la logística conectada. Este segmento incluye plataformas para gestión de flotas, seguimiento de activos, optimización de rutas, monitoreo de condiciones y visibilidad de la cadena de suministro. Las soluciones capturan la mayor parte de la creación de valor debido a su papel a la hora de traducir datos sin procesar en inteligencia procesable. Los compradores evalúan las plataformas en función de su escalabilidad, integración con sistemas de planificación de recursos empresariales, profundidad de análisis y arquitectura de ciberseguridad. Las soluciones nativas de la nube dominan cada vez más, lo que permite una implementación rápida y visibilidad entre redes.

El segmento de soluciones se divide a su vez en gestión de almacenes, gestión de fletes, gestión de flotas, gestión y seguimiento de activos, gestión de dispositivos, gestión de conectividad y otros. Entre ellos, el segmento de gestión y seguimiento de activos tuvo la mayor cuota de mercado en 2018, debido a la creciente adopción de soluciones de seguimiento de activos para posicionamiento GPS y gestión de activos en tiempo real.

El segmento de hardware se divide a su vez en puerta de enlace, etiquetas RFID y nodos sensores. Entre ellos, el segmento de nodos sensores tuvo la mayor cuota de mercado en 2018, debido a la creciente necesidad de monitorear la ubicación y la velocidad de los objetos de envío. Además, la tecnología de detección conectada basada en IoT ayuda a mantener la estabilidad de la temperatura y minimizar el desperdicio de productos perecederos, mejorando así la visibilidad de la cadena de suministro.

El hardware forma la capa fundamental de las implementaciones logísticas conectadas. Este segmento incluye sensores, dispositivos telemáticos, puertas de enlace, etiquetas RFID y unidades a bordo instaladas en vehículos, contenedores, paletas y activos de infraestructura. La demanda de hardware está impulsada por la necesidad de capturar datos en tiempo real a través de redes logísticas distribuidas. Si bien los márgenes de hardware son relativamente limitados, el crecimiento del volumen se mantiene estable a medida que se expande la cobertura de seguimiento. Las decisiones de compra de hardware priorizan la durabilidad, la duración de la batería y la compatibilidad con múltiples estándares de conectividad.

Se espera que el segmento de servicios del mercado sea el de más rápido crecimiento durante el período de pronóstico. Además de las soluciones, los actores clave también se dedican a proporcionar servicios profesionales y gestionados. Entre ellos, los servicios profesionales tienen la mayor cuota de mercado debido a la creciente demanda de servicios digitales, de análisis y de I+D entre las organizaciones para obtener una ventaja competitiva.

Los servicios completan el ecosistema al respaldar la implementación, la personalización, el mantenimiento y las operaciones administradas. Este segmento incluye integración de sistemas, consultoría, conectividad administrada y soporte del ciclo de vida. La adopción de servicios aumenta a medida que las plataformas logísticas conectadas se vuelven más complejas y de misión crítica. Muchas empresas carecen de capacidades internas para gestionar flotas de dispositivos, seguridad de datos y optimización de plataformas. Como resultado, los proveedores de servicios obtienen ingresos recurrentes y profundizan las relaciones con los clientes. Con el tiempo, los márgenes de servicio suelen superar los del hardware, lo que refuerza su importancia estratégica.

Por análisis del modo de transporte

El segmento de carreteras ha representado la mayor cuota de mercado

Según el modo de transporte, el mercado se segmenta en carreteras, ferrocarriles, vías aéreas y marítimo.

Entre ellos, el segmento de carreteras tuvo la mayor cuota de mercado en 2018 y se espera que continúe durante el período previsto. La creciente necesidad de organizar y gestionar el flujo de bienes relacionados con la compra, producción, almacenamiento, distribución, reutilización e intercambio de productos, así como la prestación de servicios de valor agregado, está elevando la demanda en el segmento de carreteras. Además, la creciente necesidad de rastrear la ubicación en tiempo real para resolver el problema del transporte está alimentando la demanda. Se estima que el segmento de carreteras alcanzará un valor de 7.380 millones de dólares en 2025.

El transporte por carretera representa la mayor proporción de la adopción de logística conectada. Las flotas de camiones, los proveedores de entregas de última milla y los distribuidores regionales dependen de plataformas conectadas para gestionar la utilización de los vehículos, la eficiencia del combustible, el comportamiento de los conductores y la optimización de rutas. La alta dispersión de activos y la frecuente variabilidad de rutas hacen que la logística de carreteras sea adecuada para el monitoreo en tiempo real. La adopción es más fuerte cuando la velocidad de entrega y la confiabilidad del servicio influyen directamente en la satisfacción del cliente.

Seaway Logistics adopta cada vez más plataformas conectadas para mejorar la eficiencia portuaria y la visibilidad de la carga. Los operadores marítimos implementan sensores y puertas de enlace para rastrear contenedores, controlar el consumo de combustible y gestionar el rendimiento de los buques. La adopción está impulsada por la gestión de la congestión, el monitoreo de emisiones y la presentación de informes regulatorios. Si bien los entornos de implementación son desafiantes, las plataformas logísticas conectadas respaldan la visibilidad a larga distancia y la coordinación intermodal, lo que refuerza su valor estratégico.

Se espera que el segmento Seaways sea el de más rápido crecimiento en el mercado mundial del transporte inteligente, debido a la creciente necesidad de soluciones de transporte marítimo para el transporte de carga refrigerada y congelada de un lugar a otro.

La logística aérea se centra en cargas de alto valor y urgentes. Las plataformas logísticas conectadas respaldan el seguimiento de envíos, la coordinación de servicios en tierra y el monitoreo del estado de productos farmacéuticos y electrónicos. La adopción enfatiza la confiabilidad, la precisión de los datos y el cumplimiento normativo en lugar de solo la reducción de costos. La integración con los sistemas de seguridad de la aviación y las operaciones aeroportuarias da forma a los modelos de implementación. Si bien los volúmenes son inferiores a los de la logística por carretera, la densidad de valor sigue siendo alta.

La logística ferroviaria adopta sistemas conectados de forma más selectiva, pero se beneficia de la escala. Los operadores ferroviarios implementan logística conectada para el seguimiento de vagones, el mantenimiento predictivo y la programación de redes. Los largos ciclos de vida de los activos y la propiedad centralizada ralentizan la adopción en relación con el transporte por carretera. Sin embargo, una vez implementadas, las plataformas conectadas ofrecen ganancias sustanciales de eficiencia debido al alto valor de los activos y la interdependencia de la red. La integración con los sistemas de infraestructura nacionales influye en las decisiones de adquisiciones.

Por análisis vertical

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de fabricación representa la mayor cuota de mercado

Por vertical, el mercado se ha diversificado en manufactura, automoción, alimentos y bebidas, bienes de consumo y venta minorista, petróleo y gas, viajes y hotelería, atención médica y productos farmacéuticos, y otros.

El segmento de fabricación tuvo la mayor participación en 2018, debido a la creciente necesidad de mejorar el seguimiento de paletas y paquetes durante el transporte. Se espera que los alimentos y las bebidas contribuyan con el 18,2 % de la cuota de mercado mundial en 2025. La fabricación representa una vertical central dentro del mercado de la logística conectada.

Los fabricantes implementan plataformas conectadas para sincronizar los materiales entrantes, el movimiento del trabajo en progreso y la distribución saliente. La visibilidad en tiempo real respalda la producción justo a tiempo y la reducción de inventario. La adopción es más fuerte entre los fabricantes con redes de proveedores complejas y presencia de distribución global. La integración con los sistemas de planificación de la producción mejora la creación de valor.

La logística automotriz enfatiza la precisión y la coordinación. Las plataformas conectadas admiten la secuenciación de piezas, el seguimiento del transporte de vehículos y la distribución de distribuidores. La alta cadencia de producción y las estrictas tolerancias hacen que los datos logísticos en tiempo real sean esenciales. Las empresas automotrices evalúan soluciones de logística conectada basadas en confiabilidad, latencia e integración con sistemas de ejecución de fabricación. Esta vertical impulsa la demanda de análisis avanzados y capacidades predictivas.

La logística de alimentos y bebidas prioriza el monitoreo y el cumplimiento de las condiciones. La temperatura, la humedad y la integridad de la manipulación afectan directamente la calidad del producto y el cumplimiento normativo. Las plataformas logísticas conectadas permiten un seguimiento continuo de las cadenas de frío, lo que reduce el riesgo de deterioro y responsabilidad. La adopción se está acelerando a medida que aumenta el escrutinio regulatorio y los minoristas exigen una mayor transparencia a los proveedores.

El sector minorista y de bienes de consumo exhibió la CAGR más alta durante el período de pronóstico, debido a la creciente adopción de envíos urgentes y transporte por carretera con temperatura controlada. Los bienes de consumo y la logística minorista se centran en la visibilidad del inventario y la eficiencia en la última milla. El crecimiento del comercio electrónico intensifica la necesidad de un seguimiento preciso de las entregas y de una previsión de la demanda. Las plataformas conectadas respaldan el cumplimiento omnicanal, la gestión de devoluciones y la optimización del centro de distribución. Esta vertical valora la escalabilidad y la rápida implementación, favoreciendo las soluciones basadas en la nube con modelos de precios flexibles.

La logística de petróleo y gas implementa sistemas conectados en entornos peligrosos y remotos. El seguimiento de activos, el monitoreo de la seguridad y el mantenimiento predictivo son casos de uso críticos. La adopción está influenciada por los ciclos de gasto de capital y los requisitos regulatorios. Si bien los volúmenes son menores, el valor por implementación es alto debido al riesgo operativo y la criticidad de los activos.

La logística de viajes y hotelería aplica plataformas conectadas al manejo de equipaje, las cadenas de suministro de catering y las operaciones de las instalaciones. La adopción sigue siendo selectiva, pero crece a medida que los operadores buscan eficiencia y confiabilidad del servicio. La integración con sistemas orientados al pasajero aumenta el valor más allá de las funciones puramente logísticas.

La atención médica y la industria farmacéutica representan una de las verticales de más rápido crecimiento. La logística conectada garantiza la integridad de los suministros médicos, vacunas y productos biológicos. El seguimiento en tiempo real y la monitorización del estado respaldan el cumplimiento y la seguridad del paciente. Los compradores priorizan la precisión de los datos, la auditabilidad y la validación del sistema, lo que impulsa la demanda de plataformas especializadas.

Otras verticales incluyen construcción, agricultura y logística del sector público. La adopción varía según la intensidad de los activos y la exposición regulatoria. En todos los segmentos, la creación de valor pasa cada vez más del seguimiento básico hacia el análisis predictivo y prescriptivo.

ANÁLISIS REGIONAL

El informe cubre y analiza el mercado en cinco regiones principales, que son América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América Latina. Estas regiones se clasifican además en sus respectivos países.

Análisis del mercado de logística conectada de América del Norte

América del Norte representa un mercado de logística conectada estructuralmente avanzado, moldeado por una adopción digital temprana y redes complejas de cadenas de suministro. Las empresas priorizan la visibilidad en tiempo real, la optimización de la flota y el cumplimiento normativo. La adopción está impulsada por la escala del comercio electrónico, la intensidad del comercio transfronterizo y la preparación tecnológica. Los compradores enfatizan la ciberseguridad, la interoperabilidad y la integración con sistemas empresariales heredados al evaluar las plataformas logísticas conectadas.

Estados Unidos ancla la demanda regional a través de grandes flotas de transporte, sofisticadas redes de almacenamiento y una sólida infraestructura digital. La adopción de la logística conectada se centra en el transporte por carretera, la entrega de última milla y el monitoreo de la cadena de frío. Las empresas implementan cada vez más plataformas basadas en análisis para gestionar la escasez de mano de obra y las presiones de costos. Las decisiones de adquisiciones priorizan la escalabilidad, la integración en la nube y la capacidad de los proveedores para respaldar las operaciones a nivel nacional.

Se prevé que América del Norte aumente el mercado durante el período de pronóstico. En 2018, América del Norte generó unos ingresos de 4.710 millones de dólares y se espera que alcancen hasta 23.970 millones de dólares en 2026. Este crecimiento lucrativo en América del Norte se debe principalmente a la adopción de soluciones logísticas conectadas que aprovechan tecnologías avanzadas, incluidasaprendizaje automático, IoT, computación en la nube, big data, análisis de datos, aprendizaje profundo yinteligencia artificial (IA). Las industrias de esta región están implementando tecnologías de logística conectada para mejorar la eficiencia operativa y la gestión de la cadena de suministro. En América del Norte, Estados Unidos tiene la mayor cuota de mercado debido a la presencia de un gran número de actores destacados.

Análisis del mercado de logística conectada en Europa

El mercado europeo de la logística conectada evoluciona dentro de un entorno comercial estrechamente regulado y altamente integrado. La adopción enfatiza la interoperabilidad transfronteriza, el monitoreo de emisiones y la transparencia operativa. Las empresas implementan soluciones conectadas para optimizar el transporte multimodal y cumplir con los mandatos de sostenibilidad. Los marcos regulatorios fragmentados en todos los países aumentan la demanda de plataformas estandarizadas capaces de operar de manera consistente en diversos ecosistemas logísticos.

El mercado alemán está determinado por su papel como centro de fabricación y exportación. Las plataformas logísticas conectadas respaldan la logística de precisión, las cadenas de suministro automotrices y la automatización industrial. La adopción favorece los sistemas de alta confiabilidad integrados con la planificación de la producción y la automatización del almacén. Las empresas valoran el rendimiento determinista, la seguridad de los datos y el soporte a largo plazo de los proveedores alineado con los estándares operativos industriales.

El Reino Unido hace hincapié en la logística conectada para gestionar la complejidad del comercio y la eficiencia de la distribución nacional. La adopción se centra en la visibilidad del inventario, las operaciones portuarias y la optimización del transporte por carretera. Las empresas implementan plataformas conectadas para abordar las limitaciones laborales y las expectativas de confiabilidad del servicio. Cada vez se prefieren más los modelos de implementación flexibles y los servicios gestionados para reducir la complejidad operativa interna.

Europa tiene la segunda mayor cuota de mercado y se espera que crezca a una CAGR notable durante el período previsto, y se prevé que exhiba una CAGR del 22,20%. La demanda está aumentando en Europa debido al rápido crecimiento de la industria logística. Además, el aumento de las inversiones gubernamentales y del sector privado en el sector del transporte está impulsando el crecimiento del mercado en toda la región.

North America Connected Logistics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de logística conectada de Asia y el Pacífico

Asia-Pacífico demuestra un fuerte crecimiento a mediano plazo impulsado por la escala de fabricación, la expansión de la infraestructura y las iniciativas de transformación digital. Los gobiernos apoyan programas de logística inteligente para mejorar la competitividad comercial. La adopción varía ampliamente según el país: las economías avanzadas dan prioridad a la analítica y los mercados emergentes se centran en la visibilidad básica. La interoperabilidad y la rentabilidad siguen siendo consideraciones de compra clave.

El mercado de logística conectada de Japón enfatiza la resiliencia, la precisión y la continuidad operativa. La adopción respalda los desafíos de la fabricación justo a tiempo, la preparación para desastres y el envejecimiento de la fuerza laboral. Las empresas implementan plataformas conectadas para mejorar la utilización de activos y el mantenimiento predictivo. La confiabilidad, la integración de sistemas y la estabilidad de los proveedores a largo plazo influyen fuertemente en las decisiones de adquisiciones en este mercado.

El mercado chino está impulsado por la fabricación a gran escala, las redes de distribución nacional y la inversión en infraestructura digital. Las plataformas logísticas conectadas respaldan la automatización, el seguimiento en tiempo real y la coordinación de la cadena de suministro. La adopción está estrechamente alineada con las iniciativas nacionales de logística inteligente. Las empresas dan prioridad a la escalabilidad, la localización de plataformas y la integración con ecosistemas tecnológicos nacionales.

Asia Pacífico está posicionada para ser la región de más rápido crecimiento en el mercado global de logística conectada en términos de CAGR. Se espera que el mercado de logística conectada en Japón alcance un valor estimado de 1.050 millones de dólares en 2025. De manera similar, se espera que el mercado en China crezca a una tasa compuesta anual constante del 25,4%. Los proveedores de soluciones en esta región están trabajando para desarrollar soluciones habilitadas para IoT para una gestión eficaz de la cadena de suministro, impulsando así el crecimiento del mercado.

Análisis del mercado de logística conectada en América Latina

América Latina representa un mercado logístico conectado emergente con adopción selectiva en los principales corredores comerciales. Las empresas se centran en el seguimiento de flotas, la seguridad y la optimización de rutas para abordar la variabilidad de la infraestructura. La sensibilidad a los costos determina el alcance de la implementación, favoreciendo soluciones modulares con retornos operativos claros. La adopción se acelera cuando la confiabilidad logística impacta directamente en la competitividad de las exportaciones.

Análisis del mercado de logística conectada en Oriente Medio y África

El mercado de Medio Oriente y África está impulsado por la inversión en infraestructura, el desarrollo portuario y los centros comerciales regionales. La adopción de la logística conectada respalda la visibilidad, la seguridad de los activos y la eficiencia en entornos comerciales complejos. Los proyectos a gran escala lideran la implementación, mientras que la adopción más amplia sigue siendo gradual debido a limitaciones de costos e integración.

Lista de las principales empresas de logística conectada perfiladas:

- Propiedad intelectual de AT&T

- Robert Bosch GmbH

- Cisco Systems, Inc.

- Freightgate Inc.

- HCL tecnologías limitadas

- Honeywell Internacional Inc.

- Corporación IBM

- Infosys limitada

- Corporación Intel

- Corporación NEC

- Empresas de una red

- ORBCOMM

- SAP SE

- SIGFOX

- Zebra Technologies Corp.

Panorama competitivo

El mercado de la logística conectada presenta un panorama competitivo diverso que combina proveedores de tecnología globales, proveedores de software de logística especializados, integradores de sistemas y operadores de conectividad. La competencia se centra en la capacidad de la plataforma, la amplitud del ecosistema y la capacidad de abordar requisitos específicos de la industria en lugar de limitarse al precio.

Los grandes proveedores de tecnología aprovechan la escala, la infraestructura de la nube y la experiencia en análisis para ofrecer plataformas logísticas conectadas de extremo a extremo. Sus ofertas integran gestión de dispositivos, ingesta de datos, análisis y visualización dentro de arquitecturas unificadas. Estos proveedores se benefician del alcance global y de una fuerte inversión en investigación y desarrollo, pero a menudo dependen de socios para la personalización de dominios específicos.

Los proveedores de software de logística especializados se centran en capacidades de nicho como la optimización de flotas, el monitoreo de la cadena de frío o la gestión portuaria. Su fortaleza radica en su profunda experiencia vertical y sus rápidos ciclos de innovación. Estos actores frecuentemente integran sus soluciones en plataformas empresariales más amplias, posicionándose como componentes de valor agregado en lugar de sistemas independientes.

Los integradores de sistemas desempeñan un papel fundamental en la implementación y adopción. Cubren las brechas entre las plataformas de hardware, conectividad y software al tiempo que garantizan la alineación con los flujos de trabajo empresariales. Los integradores se diferencian a través del conocimiento de la industria, la familiaridad regulatoria y las capacidades de soporte del ciclo de vida.

Los proveedores de conectividad aportan acceso a la red, servicios gestionados y gestión de dispositivos. Su papel se amplía a medida que las empresas buscan adquisiciones simplificadas y rendición de cuentas en un solo punto. Los modelos de conectividad híbrida que combinan redes celulares, satelitales y de baja potencia mejoran la cobertura y la resiliencia.

Las asociaciones definen la ventaja competitiva. Los proveedores colaboran cada vez más para ofrecer soluciones interoperables que abarcan hardware, análisis y servicios. Las fusiones y adquisiciones se centran en ampliar las capacidades analíticas, el alcance geográfico o la especialización vertical.

Se espera que actores clave como HCL Technologies Limited, Zebra Technologies Corp. y Cisco Systems, Inc. fortalezcan su posición en el mercado respaldados por grandes inversiones y desarrollos en el mercado de logística conectada.

HCL Technologies Limited ofrece una variedad de soluciones de logística conectada, que incluyen iMRO, Digital Crew, Digital Airport, Logitrack, Smart Warehouse, Smart Postbox, SalesWorkx, Single View of Customer e iHMS. HCL Logitrack, una solución de visibilidad de la cadena de suministro en tiempo real, ayuda en el seguimiento y localización en tiempo real y en el monitoreo del estado de los envíos. También se dedica a proporcionar diversos tipos de servicios, incluidos servicios digitales y de análisis, servicios de aplicaciones, servicios de gestión de infraestructura, ingeniería y servicios de I+D.

Zebra Technologies Corp. ofrece varios tipos de hardware, software y servicios para gestión de inventario y materiales, recolección, almacenamiento y reabastecimiento multimodal y dirigido por voz, embalaje y preparación, y logística inversa. Las soluciones de inventario de almacén móvil de Zebra gestionan el inventario de la organización en tiempo real, manteniendo un recuento y seguimiento precisos de los productos. La empresa también ofrece servicios de planificación estratégica y consultoría a la organización para seleccionar soluciones de almacén adecuadas según las necesidades actuales y futuras.

Cisco Systems, Inc. ha estado brindando activamente soluciones para diferentes modos de transporte, incluidos el marítimo, el transporte público, la aviación, el ferrocarril y las carreteras. Para el sector marítimo conectado, la compañía ofrece una variedad de soluciones, incluidos los conmutadores Cisco IE de las series 2000 y 3000, el enrutador de servicios integrados Cisco 819, los puntos de acceso Cisco Aironet de la serie 3500, las cámaras IP de videovigilancia de Cisco de la serie 6000, los conmutadores Catalyst de la serie 3850 y las experiencias móviles conectadas de Cisco. Ofrece soluciones marítimas conectadas que ayudan a mejorar la eficiencia operativa mediante el seguimiento y monitoreo de la carga.

Industria de la logística conectada: novedades clave

- Marzo de 2024:Cisco amplió su cartera de logística conectada al mejorar las capacidades de administración de IoT y redes de borde para mejorar la visibilidad y la seguridad en tiempo real en entornos de almacenamiento y transporte distribuido.

- Junio de 2024:SAP fortaleció su plataforma de análisis logístico a través de una integración más profunda de los datos de activos conectados, lo que permitió conocimientos predictivos y una alineación más estrecha con los flujos de trabajo de planificación de recursos empresariales.

- Octubre de 2024:Siemens Digital Industries presentó soluciones avanzadas de monitoreo de condición para logística conectada, enfocándose en sensores y análisis de grado industrial para respaldar el mantenimiento predictivo en todos los activos de transporte.

- Febrero de 2025:Oracle mejoró sus soluciones de visibilidad logística basadas en la nube incorporando telemetría en tiempo real y herramientas de optimización impulsadas por IA para mejorar la orquestación de la cadena de suministro y el soporte de decisiones.

- Mayo de 2025:Verizon Business amplió los servicios de logística conectada gestionada, ofreciendo gestión de dispositivos de extremo a extremo, conectividad segura y soporte de análisis para grandes flotas y clientes de logística empresarial.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe ofrece un análisis elaborado de numerosos factores que afectan al mercado mundial de la logística conectada. Estos incluyen oportunidades, impulsores del crecimiento, amenazas, acontecimientos clave y restricciones. Además de esto, ayuda aún más a analizar, segmentar y definir el mercado en función de diferentes segmentos, como componentes, modos de transporte y verticales. Analiza estratégicamente varias estrategias, como innovaciones de productos, fusiones, alianzas, empresas conjuntas y adquisiciones, adoptadas por los actores de la industria.

Alcance y segmentación del informe

|

SEGMENTACIÓN |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por modo de transporte

|

|

|

Por vertical

|

|

|

Por región

|

Preguntas frecuentes

Según nuestro estudio (Fortune Business Insights), se prevé que el mercado alcance los 170,87 mil millones de dólares en 2034 con una tasa compuesta anual del 16,21% (2026-2034).

Según nuestro estudio, los empresarios se inclinan más por la logística conectada. Actualmente (en 2026), el valor de mercado es de 51,37 mil millones de dólares y se prevé que alcance los 170,87 mil millones de dólares en 2034 con una tasa compuesta anual del 16,21% durante el período previsto (2026-2034).

A nivel mundial, el gasto en logística conectada aumenta cada año. Por ejemplo, América del Norte generó unos ingresos de 4.710 millones de dólares en 2018 y se espera que genere una notable participación en los ingresos para 2026.

En el mercado, la carretera es el segmento líder debido a la creciente necesidad de rastrear la ubicación en tiempo real para resolver el problema del transporte.

Algunos de los factores impulsores del mercado son la creciente adopción de dispositivos conectados habilitados para IoT y el creciente número de vehículos de alta tecnología.

En el mercado, algunos de los actores clave son AT&T Intellectual Property, Robert Bosch GmbH, Cisco Systems, Inc., Freightgate Inc., HCL Technologies Limited, Honeywell International Inc., IBM Corporation, Infosys Limited, Intel Corporation, NEC Corporation, One Network Enterprises, ORBCOMM, SAP SE, SIGFOX y Zebra Technologies Corp.

Se espera que América del Norte tenga la mayor participación de mercado, debido a la presencia de importantes actores clave en los EE. UU. y la adopción de soluciones logísticas conectadas que aprovechan tecnologías avanzadas, incluido el aprendizaje automático y la IoT.

La solución de seguimiento y gestión de activos generaría los mayores ingresos durante el período de pronóstico, debido a la creciente adopción de soluciones de seguimiento de activos para posicionamiento GPS y gestión de activos en tiempo real.

Se espera que el sector manufacturero lidere el mercado, debido a la creciente adopción de soluciones logísticas conectadas para el transporte urgente y el transporte por carretera con temperatura controlada.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados