Tamaño del mercado de TV conectada, participación y análisis de la industria, por tecnología (LED, OLED, QLED y otras), por tamaño de pantalla (menos de 30 pulgadas, 30-50 pulgadas, 50-70 pulgadas y más de 70 pulgadas), por sistema operativo (Android TV, Tizen OS, Web OS y otros), por usuario final (hogares, hoteles, oficinas y otros), por canal de distribución (tiendas especializadas, tiendas de marca, canales en línea y otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de televisión conectada

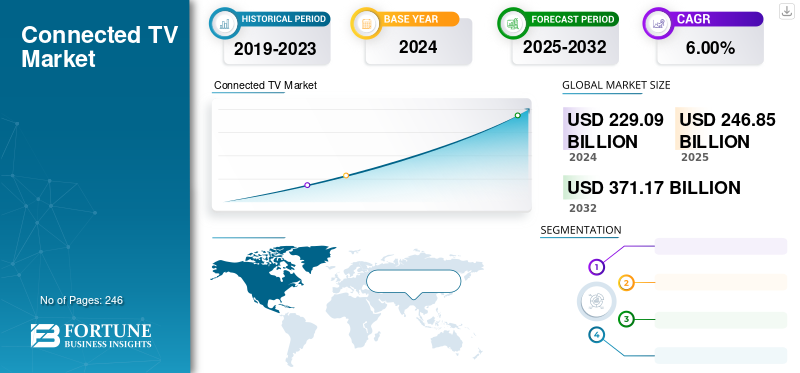

El tamaño del mercado mundial de televisión conectada se valoró en 246,85 mil millones de dólares en 2025 y se prevé que crezca de 264,61 mil millones de dólares en 2026 a 414,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,77% durante el período previsto. Asia Pacífico dominó el mercado mundial de televisión conectada y representó el 39,53% de la cuota de mercado en 2025.

El mercado de la televisión conectada ha evolucionado hasta convertirse en un componente central del ecosistema global de medios digitales, remodelando la forma en que se distribuye, monetiza y consume el contenido. Los televisores conectados integran la conectividad a Internet directamente en el hardware del televisor, lo que permite servicios de transmisión por secuencias, ecosistemas de aplicaciones, plataformas publicitarias y experiencias de medios interactivos. A medida que se expande la penetración de la banda ancha y proliferan los servicios de streaming, los televisores conectados están reemplazando rápidamente los entornos tradicionales de visualización de transmisiones.

El tamaño del mercado de la televisión conectada continúa expandiéndose a medida que los hogares priorizan cada vez más el entretenimiento digital bajo demanda. La adopción de la televisión inteligente, la caída de los precios del hardware y la disponibilidad generalizada de plataformas de transmisión por secuencias están acelerando la transición de la transmisión lineal a la transmisión de video por Internet. Las empresas de medios y los proveedores de tecnología están invirtiendo fuertemente en el desarrollo de plataformas, agregación de contenidos y tecnologías publicitarias que aprovechan las interfaces de televisión conectada.

Desde una perspectiva ecosistémica, la industria de la televisión conectada opera en la intersección de la fabricación de productos electrónicos de consumo, la distribución de medios digitales, la tecnología publicitaria y la infraestructura de entrega de contenidos basada en la nube. Los fabricantes de televisores compiten no sólo en calidad y precio de visualización, sino también en sistemas operativos, ecosistemas de aplicaciones y capacidades publicitarias basadas en datos. Esta convergencia ha elevado la importancia estratégica de las televisiones conectadas dentro de la economía publicitaria digital más amplia.

Varias fuerzas estructurales sustentan el crecimiento del mercado de televisión conectada. La disponibilidad global de banda ancha y el despliegue de redes de fibra de alta velocidad y 5G han mejorado la confiabilidad de la transmisión y la calidad del video. Al mismo tiempo, las plataformas de streaming basadas en suscripción y con publicidad han ampliado la disponibilidad de contenidos, convirtiendo a los televisores conectados en la principal puerta de entrada para el consumo de vídeo premium. Los anunciantes ven cada vez más las plataformas de televisión conectada como una alternativa mensurable y específica a la publicidad televisiva tradicional.

Los televisores conectados ofrecen las ventajas de la transmisión en línea bajo demanda, recomendaciones de contenido personalizadas y la capacidad de transmitir contenido a través de múltiples dispositivos. Estos productos ofrecen opciones de visualización rentables en comparación con los televisores tradicionales por cable y las tarifas de suscripción. Los avances tecnológicos en modelos con resolución de pantalla mejorada, gráficos, funciones de control de voz y otras funciones basadas en inteligencia artificial están alentando a los consumidores expertos en tecnología a comprar dichos productos, impulsando el crecimiento del mercado global de CTV. En enero de 2025, Samsung Electronics Co., Ltd. presentó su buque insignia Neo QLED 8K QN990F, una actualización de sus televisores Lifestyle y del futuro.mostrartecnologías, en el evento First Look de CES 2025.

Las empresas clave que operan en el mercado global incluyen Samsung Electronics Co. Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. y Sony Group Corporation. Estos actores se centran en realizar actividades de I+D relacionadas con los diseños de productos para lanzar productos mejorados de base tecnológica. Además, establecen asociaciones con empresas emergentes de tecnología de inteligencia artificial para desarrollar productos innovadores.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de televisión conectada

- Tamaño del mercado en 2025: 246,85 mil millones de dólares

- Tamaño del mercado en 2026: 264,61 mil millones de dólares

- Tamaño del mercado previsto para 2034: 414.570 millones de dólares

- CAGR: 5,77% de 2026 a 2034

- Asia Pacífico dominó el mercado de la televisión conectada con una participación del 39,53% en 2025.

- El segmento LED representó la mayor cuota de mercado del 51,90% en 2026.

- El segmento de 30 a 50 pulgadas tuvo la mayor cuota de mercado, con un 56,60% en 2026.

América del norte

América del Norte fue el segundo mercado regional más grande en 2025.

Asia Pacífico

Asia Pacífico tenía una participación del 39,53% en 2025, valorada en 97.570 millones de dólares.

Europa

Europa fue el tercer mercado regional más grande en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 53.500 millones de dólares en 2026.

Japón

Fuerte crecimiento del mercado de televisión conectada impulsado por la innovación en electrónica de consumo avanzada y una alta conectividad doméstica.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Adopción creciente de dispositivos de transmisión y plataformas OTT para impulsar la demanda de productos

La creciente adopción de dispositivos de servicio de contenido en streaming y plataformas OTT está animando a los consumidores a sustituir sus televisores tradicionales por televisores conectados, impulsando el crecimiento del mercado mundial de televisión conectada. Según la Oficina de Información de Prensa (PIB) del Gobierno de la India, en 2024, las plataformas de transmisión OTT prestarán servicios a alrededor de 600 millones de usuarios en la India. Se prevé que el sector de medios y entretenimiento (M&E) de la India crecerá de 28.190 millones de dólares en 2024 a 33.830 millones de dólares en 2027. Además, el cambio en las preferencias de los consumidores hacia la compra de dispositivos basados en IoT que ofrezcan experiencias de contenido personalizadas a los consumidores, incluidosteléfonos inteligentes, tabletas, portátiles y televisores están favoreciendo el crecimiento de los ingresos por productos en muchos países. Además, el aumento de la inversión publicitaria por parte de las marcas para ampliar la publicidad en televisión conectada y llegar a audiencias específicas también está favoreciendo el crecimiento del mercado.

El mercado de la televisión conectada se está expandiendo rápidamente a medida que el consumo de medios digitales pasa de la televisión tradicional a plataformas de streaming basadas en Internet. La penetración de la banda ancha, la adopción de la televisión inteligente y la proliferación de servicios de suscripción y de streaming con publicidad son fuerzas estructurales clave que impulsan el crecimiento del mercado de la televisión conectada. Uno de los impulsores más importantes es la rápida expansión de los ecosistemas de streaming. Las plataformas globales de streaming continúan invirtiendo fuertemente en contenido exclusivo, programación localizada y modelos de suscripción que alientan a los hogares a adoptar dispositivos de televisión conectados. Esta transformación ha posicionado a los televisores conectados como la principal puerta de entrada al entretenimiento digital premium.

Otro importante catalizador de crecimiento es la creciente integración de la tecnología publicitaria en las plataformas de televisión conectada. Los anunciantes están cambiando sus presupuestos hacia formatos publicitarios programáticos y basados en datos disponibles a través de televisores conectados. Estas plataformas permiten publicidad dirigida y capacidades de medición del rendimiento que la televisión tradicional no puede ofrecer. Como resultado, los ingresos por publicidad de la televisión conectada se están convirtiendo en un componente crítico de la expansión más amplia del tamaño del mercado de la televisión conectada.

Restricciones del mercado

Preocupaciones por la seguridad de los datos para limitar el crecimiento del mercado

Las plataformas CTV más pequeñas y establecidas pueden ofrecer servicios con una protección de la privacidad de datos más débil, lo que podría generar problemas de robo de datos. Las crecientes preocupaciones sobre la seguridad de los datos relacionadas con el uso de dichas plataformas están reduciendo la necesidad de instalar televisores inteligentes, lo que limita el crecimiento del mercado global. Además, la creciente incidencia del secuestro de dispositivos mediante esquemas de fraude publicitario y otras actividades ilegales está obstaculizando la demanda de productos en muchos países.

A pesar del fuerte impulso de adopción, el mercado de la televisión conectada enfrenta varias limitaciones estructurales que pueden influir en el ritmo de expansión del mercado. Una de las principales limitaciones implica la fragmentación de las plataformas dentro del ecosistema de televisión conectada. Numerosos sistemas operativos, entornos de aplicaciones y fabricantes de dispositivos compiten por el dominio de la plataforma, lo que genera desafíos de interoperabilidad para los desarrolladores, anunciantes y distribuidores de contenido.

La complejidad de las licencias de contenido también presenta barreras operativas. Los servicios de streaming suelen operar bajo acuerdos de licencia regionales, que pueden restringir la disponibilidad de cierto contenido en los mercados geográficos. Estas limitaciones reducen la uniformidad de la plataforma y pueden afectar la adopción por parte de los consumidores en regiones donde las bibliotecas de contenido premium están restringidas.

La regulación de la privacidad y los datos representa otra restricción importante. Los televisores conectados generan importantes datos de usuario relacionados con el comportamiento de visualización, las preferencias de contenido y las interacciones publicitarias. Los gobiernos y reguladores examinan cada vez más las prácticas de recopilación de datos asociadas con los dispositivos conectados. El cumplimiento de las cambiantes regulaciones de privacidad puede aumentar los costos operativos para los proveedores de plataformas y los anunciantes que operan dentro de la industria de la televisión conectada.

La sensibilidad de los precios del hardware en los mercados emergentes también afecta el crecimiento del mercado de la televisión conectada. Si bien los precios de los dispositivos han disminuido significativamente, los televisores inteligentes siguen siendo una compra de costo relativamente alto en varias economías en desarrollo. Los consumidores de estas regiones pueden seguir dependiendo de televisores convencionales combinados con dispositivos de transmisión externos.

Oportunidades de mercado

La creciente demanda de instalaciones de vivienda inteligentes para aumentar la tasa de instalación de productos

La creciente demanda de instalaciones de viviendas inteligentes aumenta la demanda de los consumidores de instalar televisores y accesorios inteligentes, creando nuevas oportunidades de crecimiento en el mercado. Además, el creciente número de hogares unipersonales que optan por televisores conectados (CTV) de tamaño compacto en sus espacios habitables está impulsando las ventas de productos en muchos países. Además, la evolución de la tasa de reemplazo de productos por parte de los consumidores para instalar los últimos productos basados en tecnología está contribuyendo positivamente a la expansión del mercado.

Se espera que varias oportunidades emergentes den forma a la próxima fase de expansión del mercado de televisión conectada. Una de las oportunidades más importantes reside en el crecimiento continuo de la publicidad en televisión conectada. A medida que disminuyen las audiencias de transmisión tradicional, los anunciantes están reasignando presupuestos hacia plataformas de televisión conectada que ofrecen una audiencia precisa y un desempeño de campaña mensurable.

La expansión de los mercados emergentes representa otra importante oportunidad de crecimiento. Muchas regiones de Asia-Pacífico, América Latina y partes de África están experimentando rápidas mejoras en la infraestructura de banda ancha y los ecosistemas digitales impulsados por teléfonos inteligentes. A medida que aumentan los ingresos de los hogares y mejora la penetración de Internet, se espera que se acelere la demanda de dispositivos de televisión conectados.

La integración entre televisores conectados y ecosistemas más amplios de hogares inteligentes también presenta una oportunidad emergente para los participantes de la industria. Los televisores funcionan cada vez más como centros digitales centrales que integran asistentes de voz, sistemas de automatización del hogar y plataformas multimedia. Esta convergencia amplía el papel de los televisores conectados más allá del entretenimiento hacia ecosistemas tecnológicos domésticos más amplios.

Las plataformas de juegos y entretenimiento interactivo basadas en la nube también están abriendo nuevas vías para el crecimiento del mercado de la televisión conectada. Las capacidades de procesamiento avanzadas y la conectividad a Internet de alta velocidad permiten que los televisores admitan entornos de juegos en la nube que brindan experiencias de juego inmersivas sin consolas dedicadas.

Tendencias del mercado

Un número cada vez mayor de jugadores que prefieren televisores compatibles con las últimas plataformas de juegos para aumentar el crecimiento del mercado

Los videojuegos buscan televisores conectados que sean compatibles con plataformas de juegos, incluidas Google Stadia, Xbox Cloud Gaming, NVIDIA GeForce y otras. Los usuarios pueden conectar fácilmente sus consolas a televisores inteligentes y jugar videojuegos sin problemas. El creciente número de videojuegos que optan por televisores compatibles con plataformas de juegos está impulsando el crecimiento del mercado global. Además, los esfuerzos constantes de los fabricantes para desarrollar televisores integrados con GPU para juegos y sistemas de tecnología NVIDIA G-Sync y AMD FreeSync están creando nuevas perspectivas de crecimiento en la industria.

El mercado de la televisión conectada está experimentando una rápida transformación a medida que la innovación tecnológica remodela la distribución de contenidos, los modelos publicitarios y el comportamiento de visualización de los consumidores. Una de las tendencias más destacadas del mercado de la televisión conectada es la rápida expansión de los servicios de streaming con publicidad. Las empresas de medios ofrecen cada vez más niveles de suscripción respaldados por publicidad para atraer consumidores sensibles a los costos y al mismo tiempo generar ingresos publicitarios.

La publicidad programática se ha convertido en otra tendencia definitoria de la industria. Las plataformas de televisión conectada permiten a los anunciantes dirigirse a audiencias en función de patrones de visualización, datos demográficos y conocimientos de comportamiento. Esta capacidad mejora la medición de campañas y la eficiencia publicitaria en comparación con la transmisión televisiva tradicional. En consecuencia, la publicidad televisiva conectada se está convirtiendo en un segmento cada vez más importante del ecosistema global de publicidad digital.

Los ecosistemas de sistemas operativos también se están convirtiendo en campos de batalla competitivos centrales dentro de la industria de la televisión conectada. Las empresas de tecnología están invirtiendo fuertemente en sistemas operativos de televisión patentados diseñados para controlar la distribución de aplicaciones, los datos publicitarios y la participación de los usuarios. Estos ecosistemas permiten a los proveedores de plataformas captar una mayor proporción del valor del mercado de la televisión conectada más allá de las ventas de hardware. Las plataformas de agregación de contenido están ganando prominencia a medida que los consumidores enfrentan una complejidad cada vez mayor al navegar por múltiples servicios de transmisión. Las interfaces agregadas simplifican el descubrimiento de contenido al integrar múltiples aplicaciones y servicios de suscripción en experiencias de usuario unificadas.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO:

El alto costo de los televisores conectados en comparación con los modelos tradicionales desafiará la expansión del mercado

El alto costo de los televisores conectados con funciones avanzadas en comparación con los modelos tradicionales está planteando desafíos a los actores clave en la generación de ingresos por productos de esta categoría de productos. Además, el alto costo de reparacióntelevisores inteligentesy la necesidad de que los consumidores inviertan en paquetes de servicios de suscripción a plataformas OTT están impactando negativamente la demanda de productos entre los grupos de consumidores de ingresos medios.

Análisis de segmentación

Por tecnología

La rentabilidad y la adopción más amplia de televisores LED llevaron al dominio del segmento LED

Por tecnología, el mercado se segmenta en LED, OLED, QLED y otras.

CONDUJO

El segmento LED exhibió una participación líder en el mercado global del 51,90% en 2026. El dominio del segmento LED se atribuye a la rentabilidad y a la base de consumidores más amplia y sensible al precio de los televisores LED en muchos países. Además, la amplia disponibilidad de televisores LED en diferentes tamaños de pantalla, en comparación con los modelos de tecnología homóloga, está generando ingresos considerables en este segmento.

La tecnología de diodos emisores de luz (LED) sigue siendo la arquitectura de visualización dominante en el mercado de la televisión conectada. Su amplia adopción refleja un equilibrio entre rentabilidad, rendimiento de visualización y escalabilidad de fabricación. La mayoría de los televisores conectados vendidos a nivel mundial utilizan paneles de visualización de cristal líquido con retroiluminación LED, lo que hace que esta tecnología sea fundamental para el tamaño general del mercado de televisores conectados.

Los fabricantes prefieren las pantallas LED porque admiten altos niveles de brillo y una eficiencia energética aceptable, sin dejar de ser asequibles para los consumidores del mercado masivo. Esta combinación permite a los proveedores de televisores ofrecer funciones conectadas a precios competitivos tanto en los mercados desarrollados como en los emergentes. En consecuencia, los televisores conectados basados en LED representan la mayor parte de los envíos globales de unidades.

Otro factor importante que respalda la adopción de la tecnología LED es la madurez de las cadenas de suministro globales. Las operaciones de fabricación de componentes, fabricación de paneles y montaje están bien establecidas en los centros de fabricación de Asia y el Pacífico. Esta estabilidad de la cadena de suministro permite a los fabricantes escalar la producción rápidamente manteniendo precios de dispositivos relativamente bajos.

QLED

La tecnología de diodo emisor de luz de puntos cuánticos (QLED) representa otra opción de visualización premium dentro del mercado de la televisión conectada. Las pantallas QLED mejoran la tecnología LED tradicional al incorporar materiales de puntos cuánticos que mejoran la precisión del color y el rendimiento del brillo.

Los fabricantes de televisores promocionan las pantallas QLED como alternativas de alto rendimiento a la tecnología OLED, particularmente en entornos muy iluminados donde los mayores niveles de brillo brindan experiencias de visualización superiores. Esta tecnología es particularmente popular en formatos de pantalla grandes donde el brillo y la intensidad del color influyen significativamente en la calidad de la imagen.

Las pantallas QLED son ampliamente adoptadas por las principales marcas de electrónica de consumo que buscan diferenciar las líneas de productos premium. Estas pantallas admiten funciones avanzadas como volumen de color mejorado, imágenes de alto rango dinámico y mayor duración de la pantalla. Estas características hacen que los televisores QLED sean atractivos para los consumidores que buscan experiencias de visualización premium sin el costo asociado con la tecnología OLED.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se proyecta que el otro segmento, que incluye varios modelos de tecnología como Micro-LED, Mini-LED y modelos de doble celda, crecerá a la tasa compuesta anual más rápida del 13,02% durante el período previsto de 2025-2032. El crecimiento más rápido del segmento se atribuye a la creciente demanda de tecnología LED innovadora, sistemas de retroiluminación avanzados y modelos basados en tecnología de pantalla plegable en los sectores de hotelería e instalaciones oficiales a nivel mundial. Además, los avances constantes en el desarrollo de modelos de pantallas mini-LED están favoreciendo el crecimiento de los ingresos segmentarios.

Por tamaño de pantalla

La alta preferencia de los hogares por televisores de tamaño compacto llevó al predominio del segmento de 30 a 50 pulgadas

Por tamaño de pantalla, el mercado se segmenta en menos de 30 pulgadas, 30-50 pulgadas, 50-70 pulgadas y más de 70 pulgadas.

Por debajo de 30 pulgadas

Los televisores conectados con tamaños de pantalla inferiores a 30 pulgadas ocupan un segmento relativamente pequeño dentro del mercado de la televisión conectada. Estos dispositivos se utilizan normalmente en entornos de visualización secundarios, como dormitorios, dormitorios, cocinas o apartamentos pequeños. El crecimiento de los dispositivos móviles y las tabletas ha reducido la demanda de televisores muy pequeños en muchos mercados. Los consumidores prefieren cada vez más pantallas más grandes para disfrutar de experiencias de streaming inmersivas. Como resultado, este segmento aporta una porción modesta del tamaño del mercado global de televisión conectada.

Sin embargo, los televisores compactos conectados siguen siendo relevantes en entornos con limitaciones de espacio y en mercados emergentes donde la asequibilidad sigue siendo un factor de compra clave.

30 a 50 pulgadas

El segmento de 30 a 50 pulgadas exhibió una cuota de mercado global líder del 56,60% en 2026. Los hogares con necesidades de espacio para televisores compactos prefieren principalmente televisores de 30 a 50 pulgadas. El dominio del segmento se atribuye a la gran demanda por parte de los hogares de televisores de 30 a 50 pulgadas. Además, aumentar el acceso de los consumidores a modelos de televisión de 30 a 50 pulgadas con disponibilidad de contenido 4K Ultra HD está impulsando el crecimiento de los ingresos segmentarios.

Los televisores de entre 30 y 50 pulgadas representan un segmento importante del mercado de televisión conectada. Estos dispositivos brindan un equilibrio óptimo entre tamaño de pantalla, precio y compatibilidad con la sala de estar. Muchos hogares consideran que esta gama es adecuada para configuraciones de entretenimiento residencial estándar. Los fabricantes suelen posicionar los televisores dentro de esta categoría como dispositivos de consumo convencionales. Estos modelos suelen incluir funciones de conexión esenciales, como aplicaciones de streaming, asistentes de voz y conectividad inalámbrica.

Debido a que esta categoría de tamaño ofrece una amplia asequibilidad y dimensiones prácticas de visualización, contribuye significativamente a la participación del mercado de televisión conectada en las economías desarrolladas y emergentes.

50 a 70 pulgadas

El segmento de 50 a 70 pulgadas se ha convertido en una de las categorías de más rápido crecimiento dentro del mercado de la televisión conectada. Las mejoras en la fabricación de pantallas y la disminución de los costos de los paneles han hecho que los televisores grandes sean cada vez más accesibles para los consumidores en general.

Los consumidores que buscan experiencias inmersivas de entretenimiento en el hogar prefieren cada vez más pantallas más grandes capaces de ofrecer una calidad de visualización cinematográfica. Los servicios de streaming que ofrecen contenidos de vídeo de alta y ultra alta definición refuerzan aún más la demanda de televisores más grandes. Como resultado, este segmento contribuye significativamente al crecimiento del mercado de televisión conectada, particularmente en regiones con alto poder adquisitivo de los hogares.

Más de 70 pulgadas

Se proyecta que el segmento de 70 pulgadas anterior crecerá a la CAGR más rápida del 10,63% entre 2025 y 2032. Su crecimiento más rápido se atribuye al aumento de las preferencias de los consumidores por experiencias inmersivas de cine en casa, que requieren la instalación de televisores equipados con tecnologías de alta gama como resolución 4K/8K. OLEDy pantallas MicroLED, superiores a las 70 pulgadas. Además, las crecientes tendencias de renovación de viviendas de lujo están acelerando la demanda de televisores con tamaños de pantalla superiores a 70 pulgadas entre los hogares de todo el mundo.

Los televisores de más de 70 pulgadas representan un segmento premium del mercado de la televisión conectada. Estos dispositivos se utilizan comúnmente en cines en casa residenciales de alta gama, entornos hoteleros de lujo y entornos de visualización corporativa. Aunque los volúmenes de adopción siguen siendo menores que las categorías de rango medio, el segmento genera altos ingresos por unidad. Tecnologías de visualización premium como OLED y QLED se integran frecuentemente en estos televisores de gran formato.

A medida que los costos de producción disminuyen y las preferencias de los consumidores cambian hacia pantallas más grandes, se espera que este segmento desempeñe un papel cada vez más importante en la expansión del mercado de la televisión conectada.

Por sistema operativo

Una base de consumidores más amplia de usuarios de TV basados en Android llevó al segmento de TV Android a mantener una cuota de mercado líder

Según el sistema operativo, el mercado se segmenta en Android TV, Tizen OS, Web OS y otros.

televisor androide

El segmento de Android TV exhibió una cuota de mercado global líder del 47,02% en 2026. Los modelos de televisión basados en Android ofrecen una gama más amplia de aplicaciones a las que se puede acceder en pantallas más grandes. La creciente conectividad a Internet y la alta demanda de los consumidores de servicios de transmisión en línea, incluidos Netflix, YouTube y otros, así como aplicaciones de fitness, están generando considerables ingresos por productos de este segmento. Además, el rendimiento más fluido, la interfaz fácil de usar y las actualizaciones periódicas de software de los sistemas Android están animando a los consumidores a comprar productos con Android, lo que contribuye positivamente al crecimiento del segmento.

Android TV representa uno de los sistemas operativos más adoptados en el mercado de la televisión conectada debido a su ecosistema abierto, amplio soporte de aplicaciones y una sólida comunidad de desarrolladores. Desarrollada por Google, la plataforma permite a los fabricantes de televisores integrar una amplia gama de aplicaciones de streaming, servicios digitales e integraciones de hogares inteligentes en televisores conectados.

Una gran ventaja de Android TV radica en su compatibilidad con el mercado de aplicaciones Google Play. Este ecosistema permite a los consumidores acceder a miles de aplicaciones de streaming, plataformas de juegos y herramientas de productividad a través de una interfaz unificada. Para los fabricantes, la plataforma reduce los costos de desarrollo de software y al mismo tiempo proporciona un entorno de aplicaciones sólido. Android TV también admite la integración con asistentes de voz y dispositivos domésticos inteligentes, fortaleciendo su papel dentro de ecosistemas domésticos conectados más amplios. La búsqueda basada en voz, las recomendaciones de contenido y los perfiles de usuario personalizados mejoran la experiencia de visualización del consumidor y aumentan la interacción con los servicios de streaming.

Desde una perspectiva estratégica, la plataforma permite a los fabricantes de televisores acelerar los ciclos de desarrollo de productos aprovechando la infraestructura de software de Google. Esto ha hecho que Android TV sea particularmente atractivo para las marcas de televisores de nivel medio que buscan competir con empresas de electrónica de consumo más grandes.

Sistema operativo Tizen

Tizen OS representa un sistema operativo patentado ampliamente implementado en televisores conectados premium fabricados por las principales empresas de electrónica de consumo. La plataforma está diseñada para ofrecer una interfaz de usuario optimizada, navegación rápida y una sólida integración con capacidades de hardware específicas del dispositivo.

Los televisores conectados basados en Tizen enfatizan la optimización del rendimiento y la perfecta integración con aplicaciones y servicios desarrollados por los fabricantes. Este enfoque permite a los proveedores de hardware mantener un control más estricto sobre la experiencia del usuario, las actualizaciones de software y las estrategias de monetización de la plataforma.

Una característica distintiva de Tizen OS es su énfasis en la conectividad integrada del ecosistema. Los televisores que utilizan esta plataforma a menudo se integran perfectamente con otros productos electrónicos de consumo, incluidos teléfonos inteligentes, electrodomésticos inteligentes y dispositivos portátiles. Esta conectividad entre dispositivos mejora la comodidad del usuario y fortalece la lealtad a la marca. El sistema operativo también admite un ecosistema creciente de aplicaciones de transmisión y plataformas de contenido. Los principales proveedores de transmisión de video priorizan la compatibilidad con dispositivos Tizen debido a su importante base instalada de televisores conectados en todo el mundo.

En el panorama competitivo del mercado de la televisión conectada, los sistemas operativos propietarios como Tizen brindan a los fabricantes oportunidades para capturar flujos de ingresos adicionales a partir de asociaciones publicitarias, distribución de contenido y análisis de datos. Estas capacidades contribuyen a la importancia estratégica de la plataforma dentro de la industria de la televisión conectada en general.

SO web

Web OS representa otro sistema operativo propietario ampliamente utilizado dentro del mercado de la televisión conectada. Diseñada con un fuerte enfoque en la simplicidad de la interfaz de usuario, la plataforma ofrece navegación intuitiva, cambio rápido de aplicaciones e interfaces de contenido visualmente organizadas. Una de las características definitorias de Web OS es su énfasis en la interacción fácil de usar. La plataforma incorpora funciones como menús basados en tarjetas, pantallas de inicio personalizables y herramientas de descubrimiento de contenido simplificadas. Estas capacidades reducen la complejidad para los consumidores al tiempo que mejoran la usabilidad general de la plataforma.

Las plataformas de streaming y los proveedores de contenidos con frecuencia dan prioridad a la compatibilidad con el sistema operativo web debido a su sólida base instalada de televisores conectados en todo el mundo. Esto garantiza que los consumidores que utilizan dispositivos con sistema operativo web puedan acceder a una amplia gama de servicios de transmisión de vídeo, aplicaciones de juegos y plataformas de medios digitales. Otra ventaja estratégica radica en la integración del sistema operativo con motores de recomendación impulsados por inteligencia artificial. Estos sistemas analizan los patrones de visualización de los usuarios para ofrecer sugerencias de contenido personalizadas, mejorar la participación y aumentar el uso de la plataforma.

Dentro del mercado de la televisión conectada, Web OS contribuye significativamente a la competencia de plataformas entre los proveedores de sistemas operativos. Su enfoque en la simplicidad, el rendimiento y la accesibilidad al contenido respalda una fuerte adopción en todas las líneas de productos de electrónica de consumo premium.

Está previsto que el otro segmento que cubre el análisis de varios segmentos de sistemas operativos, incluidos Amazon Fire TV, Roku OS, HarmonyOS y Linux, crezca a la tasa compuesta anual más rápida del 6,08% durante el período previsto de 2025-2032. El crecimiento más rápido del segmento se atribuye al crecimiento constante de otros fabricantes de televisores basados en sistemas operativos con ecosistemas minoristas y socios de contenido a nivel mundial.

Por usuario final

La alta penetración de los televisores inteligentes llevó al dominio del segmento doméstico

Según el usuario final, el mercado se segmenta en hogares, hoteles, oficinas y otros.

Familiar

El segmento de hogares exhibió una cuota de mercado global líder del 84,88% en 2026. Se prevé que el segmento crezca al ritmo más rápido del 6,26% durante el período previsto de 2025-2032. Los televisores conectados son una parte integral de los sistemas domésticos. La principal cuota de mercado mundial del segmento se atribuye a la mayor adopción de televisores inteligentes entre los hogares de todo el mundo. Además, la creciente demanda de apartamentos, condominios y otras formas de viviendas, que requieren la instalación de televisores inteligentes, está favoreciendo el crecimiento segmentario.

Los consumidores domésticos representan el segmento de usuarios finales dominante en el mercado de la televisión conectada. La adopción residencial se ha expandido rápidamente a medida que los servicios de streaming reemplazan las suscripciones tradicionales de televisión por cable y satélite. Los televisores conectados se han convertido en el principal dispositivo de consumo de vídeo digital en muchos hogares.

Varios factores impulsan la adopción en el hogar. La creciente penetración de la banda ancha, la caída de los precios del hardware de televisión y la disponibilidad generalizada de plataformas de transmisión por secuencias han hecho que los televisores conectados sean accesibles para una gran base de consumidores. Los consumidores prefieren cada vez más las experiencias de visualización bajo demanda, las recomendaciones personalizadas y el acceso a contenidos multiplataforma que ofrecen los televisores conectados.

Los usuarios domésticos suelen confiar en televisores conectados para servicios de transmisión de video, plataformas de juegos, bibliotecas de medios digitales e integraciones en hogares inteligentes. Los asistentes de voz y los ecosistemas de aplicaciones integrados mejoran aún más la propuesta de valor para los consumidores residenciales. Las preferencias de tamaño de pantalla dentro de este segmento también han evolucionado. Las pantallas más grandes se están volviendo cada vez más populares a medida que los consumidores buscan experiencias de entretenimiento inmersivas. Este cambio está influyendo en el crecimiento del mercado de la televisión conectada al fomentar ciclos de reemplazo entre los hogares que actualizan sus modelos de televisión más antiguos.

Hoteles

Los hoteles representan un segmento comercial importante dentro del mercado de la televisión conectada. Los proveedores hoteleros utilizan cada vez más televisores conectados para mejorar las experiencias de entretenimiento de los huéspedes y diferenciar las ofertas de servicios. Los televisores conectados permiten a los hoteles ofrecer contenido de transmisión personalizado, servicios de información interactivos y plataformas integradas de comunicación con los huéspedes.

Los sistemas tradicionales de televisión de los hoteles dependían de la transmisión por cable o de servidores de medios centralizados. Sin embargo, las expectativas de los huéspedes han evolucionado significativamente. Muchos viajeros ahora esperan poder acceder a suscripciones de transmisión personal directamente desde los televisores del hotel. Las plataformas de televisión conectada permiten entornos de inicio de sesión seguros donde los invitados pueden acceder temporalmente a sus cuentas de medios digitales.

Otra ventaja de la implementación de la televisión conectada en entornos hoteleros es la capacidad de integrar sistemas de gestión de propiedades y servicios de conserjería digital. Los hoteles pueden mostrar menús de servicios, contenido promocional e información de las instalaciones directamente a través de interfaces de televisión.

Oficinas

Se proyecta que el segmento de oficinas crecerá a la segunda tasa compuesta anual más rápida del 5,60% durante el período previsto de 2025-2032. La creciente adopción de televisores de pantalla más grande compatibles con herramientas de señalización digital, videoconferencias, presentaciones y reuniones virtuales está impulsando principalmente el crecimiento segmentario. Además, el creciente número de instalaciones corporativas y la asistencia gubernamental en la construcción de centros de infraestructura corporativa están contribuyendo positivamente al crecimiento del segmento.

Los entornos corporativos representan otro segmento de aplicaciones emergente dentro del mercado de la televisión conectada. Las empresas utilizan cada vez más televisores conectados para entornos de colaboración, señalización digital, comunicación corporativa y presentaciones. Los televisores conectados admiten una variedad de funciones en el lugar de trabajo, incluidas videoconferencias, programas de capacitación, comunicaciones internas y presentaciones de marketing. La integración con herramientas de colaboración basadas en la nube permite a las organizaciones utilizar televisores como grandes pantallas interactivas durante reuniones y presentaciones.

El auge de los entornos de trabajo híbridos ha ampliado aún más la demanda de infraestructura de comunicación digital dentro de los espacios de oficina. Los televisores conectados permiten a las organizaciones distribuir contenido multimedia en múltiples ubicaciones de oficina, lo que respalda la participación de los empleados y el intercambio de conocimientos.

Por canal de distribución

Las demostraciones de productos y el asesoramiento superior de expertos lideraron el dominio del segmento de tiendas especializadas

Según el canal de distribución, el mercado se segmenta en tiendas especializadas, tiendas de marca, canales online y otros.

Tiendas especializadas

El segmento de tiendas especializadas tuvo una participación líder en el mercado global del 44,69 % en 2024. La participación líder del segmento se debe a la provisión constante de demostraciones prácticas de productos y asesoramiento de expertos por parte de las tiendas especializadas, lo que generó ventas considerables de productos en estas tiendas. Además, las constantes actividades de expansión de la base por parte de los minoristas especializados están fortaleciendo las ventas de productos a nivel internacional y favoreciendo el crecimiento de los ingresos segmentarios.

Los minoristas especializados en electrónica siguen siendo un canal de distribución importante dentro del mercado de la televisión conectada. Estas tiendas brindan a los consumidores oportunidades para evaluar físicamente la calidad, el tamaño y el conjunto de funciones de la pantalla de televisión antes de tomar decisiones de compra.

El personal de ventas minoristas a menudo ayuda a los clientes a comprender las especificaciones del producto, los sistemas operativos y las características de conectividad. Esta orientación puede influir en las decisiones de compra, especialmente para los consumidores que compran modelos de televisores premium. Las tiendas especializadas también permiten a los fabricantes exhibir nuevas tecnologías como pantallas OLED, imágenes de alto rango dinámico e integración de asistentes de voz. Los entornos de demostración ayudan a comunicar eficazmente las propuestas de valor de los productos.

Tiendas de marca

Las tiendas minoristas operadas por marcas representan otro canal importante para la distribución de televisión conectada. Estas tiendas permiten a los fabricantes presentar productos dentro de entornos de marca seleccionados que destacan el diseño, las capacidades tecnológicas y las integraciones de ecosistemas.

Las tiendas de marca a menudo enfatizan la conectividad entre dispositivos al demostrar cómo los televisores se integran con teléfonos inteligentes, tabletas y productos para el hogar inteligente. Esta estrategia fortalece el compromiso del cliente y refuerza la lealtad a la marca. Los fabricantes también utilizan las tiendas de marcas para presentar nuevos modelos emblemáticos y tecnologías de visualización premium. Las operaciones minoristas directas permiten a las empresas controlar las estrategias de precios y ofrecer experiencias de marca consistentes.

A medida que se intensifica la competencia dentro del mercado de la televisión conectada, los canales minoristas operados por marcas brindan a los fabricantes ventajas estratégicas en el posicionamiento de productos y la educación del cliente.

Canales en línea

Las plataformas minoristas en línea se han convertido en uno de los canales de distribución de más rápido crecimiento en el mercado de la televisión conectada. Las plataformas de comercio electrónico permiten a los consumidores comparar precios, revisar las especificaciones de los productos y acceder a las opiniones de los clientes antes de tomar decisiones de compra. Los mercados digitales ofrecen una amplia gama de modelos de televisión conectada en múltiples niveles de precios. Esta accesibilidad ha ampliado el alcance de los consumidores, particularmente en regiones donde las tiendas físicas de electrónica son limitadas.

Los minoristas en línea ofrecen con frecuencia descuentos promocionales, servicios combinados y programas de garantía extendida que alientan a los consumidores a comprar televisores a través de canales digitales. Las mejoras logísticas y las redes de entrega confiables han fortalecido aún más la confianza de los consumidores en las compras en línea.

Aunque los canales minoristas en línea se están expandiendo rápidamente, las tiendas especializadas siguen desempeñando un papel importante en las compras de productos electrónicos de alto valor. La creciente adopción de compras en línea de sistemas domésticos de lujo entre los hogares está impulsando principalmente el segmento de canales en línea a una tasa del 7,68% durante el período 2025-2032. Además, la mejora de la logística, los métodos de pago y las políticas de devolución relacionadas con las compras en línea están contribuyendo positivamente al crecimiento de las ventas de productos en línea.

Perspectivas regionales

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Análisis del mercado de televisión conectada de Asia y el Pacífico

Global Connected TV Market Size 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Asia Pacífico exhibió una cuota de mercado líder mundial de televisión conectada del 39,53% en 2025. Se estima que el tamaño del mercado de la región alcanzará los 97,57 mil millones de dólares en 2025 y se proyecta que crezca durante el período de pronóstico. Una base de consumidores domésticos más amplia en China, India y el Sudeste Asiático generó una considerable generación de ingresos por productos en la región. El aumento de la infraestructura residencial y comercial, junto con la creciente adopción de dispositivos domésticos basados en tecnología conectada entre los grupos de hogares de ingresos medios y altos, están favoreciendo el crecimiento del mercado de la región.

Asia-Pacífico representa la región de más rápida expansión dentro del mercado de televisión conectada debido a la rápida urbanización, el crecimiento de las poblaciones de clase media y la expansión de la infraestructura de banda ancha. La creciente demanda de servicios de entretenimiento digital por parte de los consumidores está acelerando la adopción de televisores inteligentes en varios mercados regionales. La sólida capacidad de fabricación de productos electrónicos de consumo también respalda la disponibilidad generalizada de dispositivos. Estos factores en conjunto posicionan a Asia-Pacífico como un importante contribuyente al futuro crecimiento del mercado de televisión conectada.

El mercado japonés de la televisión conectada

Japón mantiene un mercado de televisión conectada tecnológicamente avanzado, respaldado por una fuerte innovación en electrónica de consumo y altos niveles de conectividad en los hogares. Los consumidores japoneses acceden cada vez más a plataformas de streaming y servicios de medios digitales a través de televisores conectados. Los fabricantes nacionales de productos electrónicos continúan introduciendo tecnologías de visualización avanzadas y sistemas operativos integrados. Estos avances contribuyen a una expansión estable del mercado de televisión conectada y refuerzan el papel de Japón como líder tecnológico.

El mercado de televisión conectada de China

China representa uno de los mercados de televisión conectada más grandes del mundo debido a su enorme base de consumidores y su ecosistema de entretenimiento digital en rápida expansión. Las plataformas de transmisión nacionales y las empresas de tecnología desempeñan un papel importante en la configuración del desarrollo de plataformas. Las políticas gubernamentales que alientan la expansión de la infraestructura digital también respaldan el crecimiento del mercado. Estos factores contribuyen colectivamente a una fuerte expansión del tamaño del mercado de televisores conectados dentro del sector de electrónica de consumo chino.

El tamaño del mercado chino alcanzó los 36.770 millones de dólares en 2026. Sólidas instalaciones de fabricación de productos electrónicos, una amplia base de consumidores y consistentes iniciativas gubernamentales destinadas a promover la industria de fabricación de productos electrónicos y la transformación digital están generando ingresos por productos en toda China. La proliferación de televisores basados en IA compatibles con tecnologías 5G está favoreciendo el crecimiento del mercado chino.

Análisis del mercado de televisión conectada en América del Norte

La región de América del Norte exhibió una segunda posición líder en el mercado global en 2025. La adopción más amplia de servicios de transmisión en línea y la alta demanda de los consumidores de televisores con control de voz y resolución mejorada están generando ingresos por productos en los EE. UU. y Canadá. Además, las crecientes instalaciones de infraestructura relacionadas con minoristas electrónicos especializados y puntos de venta de marcas están contribuyendo positivamente a las ventas de productos en Canadá y México.

América del Norte representa una de las regiones más maduras dentro del mercado de la televisión conectada, respaldada por una fuerte penetración de banda ancha, una adopción generalizada del streaming y un ecosistema de publicidad digital altamente desarrollado. Los hogares dependen cada vez más de los televisores conectados como principales dispositivos de consumo de medios. La región también alberga importantes plataformas de streaming y proveedores de tecnología publicitaria, lo que refuerza el crecimiento del mercado de televisión conectada a través de la innovación continua de contenidos y modelos de ingresos basados en plataformas.

Mercado de televisión conectada de Estados Unidos

Estados Unidos domina el mercado de televisión conectada de América del Norte debido a la adopción temprana de la plataforma de transmisión y la infraestructura de publicidad digital avanzada. La mayoría de los hogares utilizan televisores conectados para transmitir vídeo, juegos y servicios de entretenimiento basados en aplicaciones. La fuerte competencia entre los proveedores de streaming continúa ampliando la disponibilidad de contenido. Este entorno dinámico fortalece el tamaño del mercado de la televisión conectada al tiempo que respalda la rápida innovación en tecnologías publicitarias y estrategias de monetización de plataformas.

El tamaño del mercado estadounidense alcanzó los 53.500 millones de dólares en 2026. La gran demanda de sistemas domésticos impulsados por IA y los esfuerzos constantes de los fabricantes para lanzar productos innovadores están contribuyendo positivamente a la expansión del mercado estadounidense. Además, se espera que las crecientes tendencias de renovación de viviendas aumenten la demanda de los hogares por productos más nuevos basados en tecnología, favoreciendo el crecimiento del mercado estadounidense.

Análisis del mercado europeo de televisión conectada

La región europea ocupaba la tercera cuota de mercado mundial en 2025. La creciente preferencia de los consumidores por experiencias inmersivas de entretenimiento en el hogar y la creciente demanda de televisores energéticamente eficientes entre los consumidores domésticos y hoteleros están favoreciendo el crecimiento del mercado de Europa occidental. Además, el crecimiento de la hostelería y las instalaciones de infraestructura oficiales está contribuyendo positivamente a la demanda de productos en Rusia y la región de Europa del Este.

Europa representa un importante contribuyente al mercado de la televisión conectada, respaldado por una alta penetración de Internet en los hogares y una fuerte demanda de los consumidores de servicios de transmisión de medios. Muchas emisoras europeas están haciendo la transición hacia plataformas híbridas de transmisión y transmisión accesibles a través de televisores conectados. Los marcos regulatorios centrados en la competencia de los medios digitales también influyen en las estrategias de las plataformas. Estas dinámicas respaldan colectivamente un crecimiento estable del mercado de televisión conectada en varias de las principales economías europeas.

El mercado de la televisión conectada en Alemania

Alemania desempeña un papel clave en el mercado europeo de televisión conectada debido a la fuerte demanda de electrónica de consumo y al creciente consumo de medios digitales. Los hogares dependen cada vez más de los televisores conectados para servicios de streaming y plataformas de entretenimiento basadas en Internet. Los fabricantes de televisores y proveedores de streaming compiten activamente por la participación de plataformas en el mercado alemán. Esta competencia contribuye al crecimiento constante del mercado de la televisión conectada y fomenta la innovación tecnológica continua.

Mercado de televisión conectada del Reino Unido

El mercado de televisión conectada del Reino Unido se beneficia de una infraestructura de banda ancha avanzada y una fuerte adopción de plataformas de entretenimiento en streaming. Los consumidores prefieren cada vez más el contenido transmitido por Internet a través de televisores conectados en lugar de los canales de transmisión tradicionales. Las emisoras públicas y los proveedores de medios digitales están invirtiendo fuertemente en plataformas de streaming compatibles con televisores conectados. Estas iniciativas apoyan la expansión continua del mercado de televisión conectada y, al mismo tiempo, remodelan los patrones de consumo de televisión nacional.

Análisis del mercado de TV conectada en América Latina

América Latina está experimentando una expansión constante en el mercado de la televisión conectada a medida que mejora la disponibilidad de banda ancha y los servicios de streaming ganan popularidad entre las poblaciones urbanas. La demanda de los consumidores de televisores inteligentes asequibles continúa aumentando en varias economías regionales. Las plataformas de streaming internacionales están invirtiendo fuertemente en la producción de contenido localizado para fortalecer la participación de la audiencia. Estos desarrollos contribuyen al crecimiento gradual del mercado de televisión conectada en América Latina.

AMÉRICA DEL SUR, ORIENTE MEDIO Y ÁFRICA

Durante el período de pronóstico del mercado global, se espera que el mercado en las regiones de América del Sur, Medio Oriente y África sea testigo de una tasa de crecimiento moderada. Se espera que el mercado sudamericano alcance en 2025 una valoración de 14.910 millones de dólares. La creciente urbanización y el creciente número de hogares de ingresos medios en Brasil, Colombia, Argentina y otros países están impulsando principalmente el crecimiento del mercado sudamericano. La región de Medio Oriente y África representa un mercado emergente de televisión conectada respaldado por una infraestructura de banda ancha en expansión y una creciente demanda de servicios de entretenimiento digital. Los hogares urbanos adoptan cada vez más televisores inteligentes para acceder a contenidos en streaming. Aunque la adopción sigue siendo desigual entre países, se espera que las mejoras en la conectividad a Internet y la asequibilidad de los dispositivos respalden el crecimiento gradual del mercado de la televisión conectada.

La expansión de las instalaciones hoteleras y de infraestructura corporativa, junto con el creciente número de grupos de hogares de altos ingresos en los Emiratos Árabes Unidos, Arabia Saudita, Qatar y Sudáfrica, está impulsando la demanda de productos en estos países. En el mercado de Oriente Medio y África, se espera que los EAU alcancen un valor de mercado de 3.710 millones de dólares para 2025.

Panorama competitivo de la industria de la televisión conectada

Actores clave de la industria:

Innovación constante de productos y creación de bases minoristas para ayudar a los actores clave a mantener una posición competitiva en el mercado.

El mercado global es altamente competitivo, con actores líderes como Samsung Electronics Co., Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. y Sony Group Corporation. Estos actores exhiben cuotas de mercado considerables en los mercados globales. Estos actores se centran en fortalecer la cartera de productos innovadores invirtiendo en actividades de I+D. Además, establecen asociaciones con firmas minoristas especializadas globales o abren nuevos puntos de venta para aumentar el alcance de los productos en los mercados globales. Por ejemplo, en marzo de 2023, Samsung Electronics Co. Ltd. abrió una red de 1.700 tiendas de marca ubicadas en toda la India. Estas tiendas ofrecen una amplia gama de productos para el hogar de primera calidad, incluidos televisores, teléfonos inteligentes y otros dispositivos electrónicos.

El mercado de la televisión conectada se caracteriza por un entorno competitivo de múltiples niveles que involucra a fabricantes de productos electrónicos de consumo, desarrolladores de sistemas operativos, plataformas de transmisión por secuencias y proveedores de tecnología publicitaria. A diferencia de los mercados de televisión tradicionales dominados principalmente por proveedores de hardware, el ecosistema de televisión conectada está determinado por el control de la plataforma, los ecosistemas de software y las estrategias de distribución de contenido digital.

Los fabricantes de televisores siguen siendo participantes centrales en la industria de la televisión conectada. Las principales empresas de electrónica de consumo compiten en innovación de tecnología de visualización, expansión del tamaño de la pantalla y capacidades de sistemas operativos integrados. La diferenciación del hardware depende cada vez más de tecnologías de visualización como OLED, QLED y mini-LED, así como de mejoras de rendimiento en el procesamiento de imágenes y las funciones de conectividad.

Los proveedores de sistemas operativos representan otra poderosa capa competitiva dentro del mercado de la televisión conectada. El control sobre el sistema operativo de televisión determina el acceso a los ecosistemas de aplicaciones, el diseño de la interfaz de usuario y los flujos de datos publicitarios. Las plataformas de sistemas operativos como Android TV, Tizen OS y Web OS compiten para atraer tanto a los fabricantes de dispositivos como a los desarrolladores de aplicaciones de streaming. Estas plataformas también permiten la monetización a través de servicios de publicidad, distribución de aplicaciones y recomendaciones de contenido basadas en datos.

Los proveedores de plataformas de streaming son igualmente influyentes a la hora de dar forma a la dinámica de la cuota de mercado de la televisión conectada. Los servicios de streaming compiten agresivamente por la atención del consumidor a través de bibliotecas de contenido exclusivo, modelos de suscripción y opciones de visualización con publicidad. Su éxito a menudo influye en qué sistemas operativos y plataformas de hardware ganan protagonismo en el mercado.

LISTA DE EMPRESAS CLAVE DE TV CONECTADA PERFILADAS:

- Samsung Electronics Co. Ltd.(Corea del Sur)

- LG Electronics, Inc. (Corea del Sur)

- TCL Technology Group Corp.(Porcelana)

- Grupo Hisense Co., Ltd.(Porcelana)

- Corporación del grupo Sony(Japón)

- Corporación Xiaomi(Porcelana)

- Skyworth Group Co., Ltd. (China)

- VIZIO Inc. (EE. UU.)

- Koninklijke Philips N.V. (Países Bajos)

- Corporación Panasonic (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Julio de 2025: Movistar Plus+ lanza en el mercado español los Smart TV de Philips con tecnología Titan OS. A través de esta oferta, los hogares españoles tendrán acceso a contenidos de entretenimiento premium desde los sistemas operativos de la televisión.

- Septiembre de 2025: VIDAA International Holdings B.V. estableció una asociación con Hisense y el servicio MagentaTV de Deutsche Telekom. Las asociaciones permiten a la empresa eliminar los requisitos de hardware externo mediante la integración de programación de televisión y servicios de streaming en sistemas operativos de TV inteligentes.

- Mayo de 2025: Samsung Electronics Co., Ltd. lanzó los modelos ultra premium 2025 de televisores Neo QLED 8K, Neo QLED 4K, OLED y QLED, así como la línea Frame en India. Estos productos están equipados con tecnología Vision AI, que ofrece a los usuarios una experiencia de entretenimiento en el hogar perfecta.

- Enero de 2023: Xumo, una plataforma de transmisión, estableció una empresa conjunta con Comcast y Charter para desarrollar dispositivos de transmisión 4K y televisores inteligentes de próxima generación.

COBERTURA DEL INFORME

El análisis del mercado global de TV conectada proporciona un estudio en profundidad de la información del mercado, el tamaño y el pronóstico de todos los segmentos del mercado incluidos en el informe. Además, también se incluye el informe sobre las perspectivas del mercado, la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,77% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tecnología, tamaño de pantalla, sistema operativo, usuario final, canal de distribución y región |

| Por tecnología |

|

| Por tamaño de pantalla |

|

| Por sistema operativo |

|

| Por usuario final |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 246.850 millones de dólares en 2025 y se prevé que alcance los 414.570 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 97.570 millones de dólares.

Con una tasa compuesta anual del 5,77%, se prevé que el mercado mundial de televisión conectada crezca durante 2026-2034.

Para 2032, se espera que el segmento LED mantenga una cuota de mercado líder a nivel mundial.

La creciente adopción de dispositivos de transmisión y plataformas OTT impulsará el mercado global.

Samsung Electronics Co. Ltd., LG Electronics, Inc., TCL Technology Group Corp., Hisense Group Co., Ltd. y Sony Group Corporation se encuentran entre los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Se espera que la creciente demanda de viviendas inteligentes aumente la tasa de instalación de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 246

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados