Tamaño del mercado de municiones de 30 mm de la región consolidada, participación y análisis de la industria, por tipo de arma (cañón automático, cañón giratorio, arma naval, arma antimaterial, arma antiaérea y otras), por tipo de munición (incendiaria de alto explosivo (HEI), incendiaria de alto explosivo - trazador (HEI-T), incendiaria de alto explosivo/trazador - autodestrucción (HEI/T - S.D.), semi-armadura Perforación con explosivos incendiarios de alto poder: trazador/autodestrucción y otros), por plataforma (aerotransportada, naval y terrestre) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

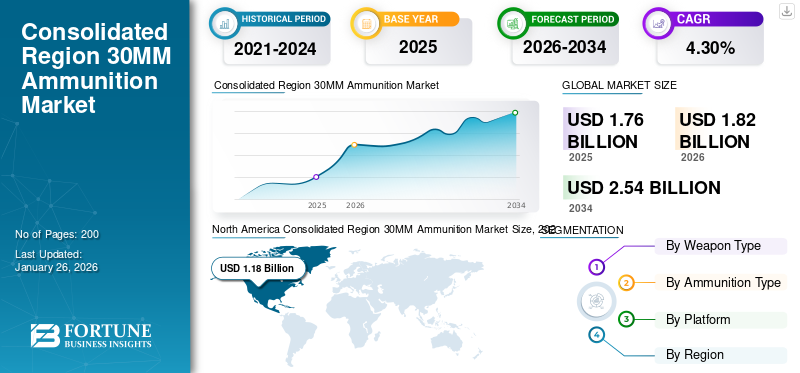

El tamaño del mercado de municiones de 30 mm de la región consolidada se valoró en USD1,76mil millones en 2025. Se proyecta que el mercado crecerá de USD1,82mil millones en 2026 a USD2.54mil millones para 2034, exhibiendo una tasa compuesta anual de4.30% durante el período de pronóstico. América del Norte dominó el mercado de municiones de 30 mm de la región consolidada con una participación de mercado de66,92% en 2025.

Es probable que las actividades terroristas, las tensiones geopolíticas y las hostilidades en todas las regiones impulsen la adquisición de equipos de defensa por parte de militares y organismos encargados de hacer cumplir la ley destacados. Este impacto afectará a la expansión del mercado durante el período previsto. Además, los avances tecnológicos han introducido municiones de próxima generación para todas las plataformas militares, como las fuerzas terrestres, navales y aéreas, para proteger contra todas las amenazas, impulsando el crecimiento del mercado.

Innovaciones tecnológicas, particularmente en Case-lessMunición, Municiones programables y Espoleta de proximidad avanzada, así como asociaciones y fusiones estratégicas para mejorar la eficiencia y la calidad de los productos, también están impulsando el crecimiento del mercado y haciendo que los sistemas sean más eficientes y confiables. Sin embargo, el mercado enfrenta algunos desafíos, como sistemas alternativos tecnológicamente avanzados. Los actores clave, como Elbit System Ltd., BAE System PLC., Northrop Grumman Corporation y otros, se centran en la investigación y el desarrollo para mejorar las municiones de 30 mm y en innovar activamente soluciones para abordar estos desafíos, mejorar la eficiencia del sistema y ampliar su presencia global. Estos factores posicionan al mercado para un crecimiento continuo en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento de los presupuestos de defensa para la modernización militar y la mejora de las municiones para fomentar el crecimiento del mercado

La creciente incidencia de conflictos armados nacionales e internacionales ha llevado a varios países a mejorar su fuerza militar mediante la adquisición de municiones y equipos avanzados. Actualmente, la modernización se lleva a cabo en la mayoría de los países emergentes, como Estados Unidos, Reino Unido, Alemania, Rusia, Francia y otros. El segmento de calibre medio incluye cartuchos de 30 mm de alto rendimiento para una amplia gama de aplicaciones, incluidas marítimas, terrestres y aéreas, con la capacidad de penetrar blindajes ligeros, materiales y objetivos de personal. Se prevé que la creciente utilización de armamentos por parte de militares prominentes en toda la región impulsará la demanda de municiones de calibre medio.

Este gasto de defensa para la adquisición de municiones y actividades de Investigación, Desarrollo y Pruebas (RDT) ha aumentado significativamente en todas las regiones en los últimos años. Por ejemplo, en junio de 2022, el fabricante de defensa estadounidense Rheinmetall desarrolló una nueva munición de explosión en el aire de calibre medio 30 MM x 173 MK 340 MOD 0 de energía cinética temporizada electrónicamente (KEET) para la Marina de los EE. UU. El MK 340 KEET se deriva de los estándares de la OTAN.

Estos países están gastando significativamente en programas de modernización militar para mejorar y mejorar sus capacidades de autoprotección y activos de potencia de fuego en letalidad, alcance y precisión, impulsando el crecimiento del mercado consolidado de municiones de 30 mm de la región.

Alta demanda de munición convencional en medio de la llegada de sistemas de armas contemporáneos de próxima generación para impulsar el crecimiento del mercado

El mercado de municiones de 30 mm está experimentando un crecimiento sólido, impulsado por la demanda sostenida de municiones convencionales junto con avances en los sistemas de armas de próxima generación. Este crecimiento se atribuye a los esfuerzos de modernización militar, las tensiones geopolíticas y el aumento de los presupuestos de defensa en todo el mundo. Los países están invirtiendo mucho en modernizar sus fuerzas armadas, incluida la mejora de municiones para cañones automáticos, cañones giratorios yarmas navales.

Según el Plan de Equipo de Defensa 2021-2031 del Ministerio de Defensa del Reino Unido, en noviembre de 2020, el Ministerio de Defensa adjudicó un contrato de municiones de 15 años por valor de 3280 millones de dólares a BAE Systems Land U.K. para el suministro y apoyo continuo de 39 municiones diferentes para las Fuerzas Armadas del Reino Unido. Las 39 municiones incluyen tanques y proyectiles de artillería de gran calibre, municiones de calibre medio, armas pequeñas y morteros.

Según el Informe Europeo de Seguridad y Defensa, los actores del mercado han realizado importantes inversiones en el desarrollo de municiones explosivas en el aire (ABM) de 30 mm, que son programables para lograr el máximo efecto. Por ejemplo, un M.K. 30-2 ABM con una torreta controlada remotamente está montado en un PSM Puma IFV, que puede disparar ABM o APFSDS-T (Armor Piercing Fin Stabilized Discarding Sabot – Tracer).

El Informe ESD también menciona que sus homólogos rusos utilizan munición de 30x280 mm en lugar de sus homólogos de la OTAN, que utilizan munición de 30x173 mm. Por ejemplo, en mayo de 2019, MECAR desarrolló y emprendió el desarrollo de su nuevo proyectil APFSDS-T de 30 mm para cañones 2A42 y 2A72.

Restricciones del mercado

Presencia de sustitutos de sistemas de armas convencionales basados en municiones cinéticas para obstaculizar el crecimiento del mercado

Se prevé que las fuerzas armadas a nivel mundial reduzcan su dependencia de municiones convencionales y sistemas de armas relevantes de manera gradual durante el período de pronóstico. Este desarrollo se ve afectado por la llegada de sistemas de armas modernos tecnológicamente avanzados, comoarmas de energía dirigida, que se encuentran en etapa de desarrollo.

En septiembre de 2021, según el Informe del Servicio de Investigación del Congreso (CRS) – Armas de energía dirigida (DEW) del Departamento de Defensa (DOD), las armas de energía dirigida pueden destruir una amplia gama de sistemas electrónicos, que pueden incluir sistemas tanto comerciales como militares. Pueden desactivar, obstaculizar o destruir sistemas electrónicos bajo su cono electromagnético. Se espera que este factor impulse el crecimiento del mercado debido a la demanda de sistemas de armas basados en láseres de alta energía y haces de partículas de alto rendimiento en plataformas navales, aéreas y terrestres.

La operación, el soporte y el mantenimiento de los sistemas de armas convencionales basados en municiones cinéticas requieren mucho tiempo y son costosos en comparación con los sistemas de armas de próxima generación, que no requieren mantenimiento ni adquisición periódicos. Los costos de adquisición y mantenimiento de las armas cinéticas convencionales le cuestan al gobierno importantes asignaciones presupuestarias para mantener y respaldar las reservas actuales de municiones y las futuras entregas programadas. Todos estos factores están restringiendo el crecimiento del mercado.

Oportunidades de mercado

Los rápidos avances tecnológicos en municiones sin estuche y la tecnología avanzada de espoleta de proximidad en municiones de 30 mm impulsan el crecimiento del mercado

Los avances tecnológicos en la región consolidada de las municiones de 30 mm, destinados a mejorar la eficacia en el campo de batalla y contrarrestar la actividad terrorista, están brindando nuevas oportunidades en el mercado. La munición sin vaina, que elimina la necesidad de vainas de cartuchos tradicionales, ofrece una mayor eficiencia y un peso reducido, lo que la hace ideal para el armamento moderno.

Las municiones programables permiten un control preciso sobre el momento de la detonación y los efectos explosivos, lo que permite a las fuerzas militares adaptarse a distintos escenarios de combate y atacar a una amplia gama de objetivos de manera efectiva. Por ejemplo, los avances, como las municiones que explotan en el aire, permiten que los proyectiles detonen cerca del objetivo, maximizando el daño y optimizando la letalidad al tiempo que minimizan los daños colaterales. Junto con espoletas de proximidad avanzadas que permiten que las municiones detonen a ciertas distancias de los objetivos, estos avances están remodelando las capacidades de los sistemas de defensa.

A medida que las fuerzas de defensa de todo el mundo se centran en modernizar sus municiones con municiones más eficientes y confiables, la demanda de estas soluciones de alta tecnología continúa aumentando, impulsando el crecimiento del mercado en el sector de la defensa. Por ejemplo, en noviembre de 2024, el Ejército de EE. UU. desarrollará municiones de explosión en el aire de proximidad programables de 30 mm que pueden contrarrestar los sistemas de aeronaves no tripuladas (UAS).

Descripción general del mercado global de municiones de 30 mm de la región consolidada

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: USD1,76mil millones

- Tamaño del mercado en 2026: USD1,82mil millones

- Tamaño del mercado previsto para 2034: USD2.54mil millones

- CAGR:4.30% de 2026 a 2034

Cuota de mercado

- América del Norte dominó el mercado consolidado de municiones de 30 mm de la región con un66,92% de participación en 2025, impulsada por los programas de modernización de la defensa de EE. UU., los altos presupuestos de defensa y el uso generalizado de municiones de 30 mm en plataformas terrestres, navales y aéreas.

- Por tipo de arma, los cañones automáticos tuvieron la mayor cuota de mercado en 2024 debido a su creciente integración en vehículos blindados y aviones de combate. Mientras tanto, se prevé que la munición incendiaria de alto explosivo (HEI) siga siendo dominante debido a su versatilidad y alta efectividad en las operaciones de combate modernas.

Aspectos destacados clave del país

- Estados Unidos: mayor consumidor de municiones de 30 mm, respaldado por amplios programas de modernización militar y desarrollo de municiones programables avanzadas para sistemas no tripulados y plataformas de defensa de próxima generación.

- Alemania: La creciente adopción de municiones de explosión aérea (ABM) de 30MMx173 en vehículos de combate de infantería y la participación en programas de la OTAN impulsan la demanda del mercado.

- Rusia: Centrarse en el desarrollo de municiones autóctonas de 30x280 mm para vehículos blindados y plataformas de armas pesadas en medio de tensiones geopolíticas y una mayor seguridad fronteriza.

- Reino Unido: contratos de municiones a largo plazo, como el acuerdo de 3.280 millones de dólares con BAE Systems Land U.K., que garantizan el suministro continuo de municiones de calibre medio para cumplir los objetivos de modernización.

Tendencias del mercado de municiones de 30 mm de la región consolidada

Altas tasas de adopción y desarrollo de municiones explosivas en el aire (ABM) para impulsar las tendencias del mercado durante el período de pronóstico

Según los estudios de eficacia de las municiones de armas de calibre medio de la OTAN, las municiones de calibre medio se utilizan tradicionalmente en plataformas terrestres, aéreas o navales. Convencionalmente, las municiones de calibre medio utilizan proyectiles de un solo penetrador o de fragmentación. Por el contrario, las municiones de explosión de aire (ABM) facilitan un patrón de daño general similar con un inicio preestablecido en comparación con los penetradores con eficiencia lateral mejorada (PELE) o municiones de fragmentación.

En junio de 2022, Rheinmetall AG anunció que está desarrollando nuevas municiones de calibre medio para la Marina de los EE. UU., que serán suministradas por la estadounidense Rheinmetall Munitions Inc., a la que se le adjudicó un contrato por valor de 14,3 millones de dólares en virtud del Acuerdo de Otras Transacciones (OTA) de la Marina de los EE. UU. El contrato es fundamental para la Marina de los EE. UU., ya que pretende mejorar la capacidad de enfrentamiento rentable de los sistemas de armas navales existentes y futuros en amenazas tierra-aire y tierra-superficie.

- América del Norte fue testigo de un crecimiento consolidado del mercado de municiones de 30 mm en la región de USD 1,09 mil millones en 2023 a USD 1,14 mil millones en 2024.

El prototipo de Rheinmetall se someterá a una autorización operativa inicial para municiones de explosión en el aire 30MMx173 MK 340 MOD 0 KEET (Kinetic Energy Electronically Timed), un derivado de la munición Rheinmetall 30MMx173 KETF (Kinetic Energy Timed Fuze) calificada por la OTAN.

Las Fuerzas Armadas europeas de la OTAN, como las Fuerzas Armadas de Australia, Alemania y Hungría, utilizan el KETF 30MMx173. Debido a una mayor precisión y una mayor probabilidad de impacto de la primera munición, la munición facilitará un aumento significativo de la letalidad y una reducción de las municiones utilizadas por el objetivo.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de la guerra Rusia-Ucrania

Los crecientes problemas de seguridad fronteriza en Rusia y Ucrania facilitarán la demanda de productos

En la guerra en curso entre Ucrania y Rusia, muchos países que dependen de Rusia y Ucrania para los suministros de defensa han comenzado a centrarse en la autosuficiencia en materia de defensa. A medida que cambia la guerra entre Rusia y Ucrania, el mundo está bajo la influencia de una nueva ola de gasto en defensa que se acelera. Sin embargo, estos conflictos pueden tener un impacto más significativo que el presupuesto militar. También puede catalizar cambios en las prioridades de adquisiciones.

La guerra ruso-ucraniana también ha cambiado el equilibrio de las adquisiciones de defensa, y la defensa debe prepararse para ese cambio. Sin embargo, los países desarrollados y en desarrollo como Estados Unidos, el Reino Unido, Alemania y China presenciaron un aumento del gasto militar en 2021. Por ejemplo, según un análisis del Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI), el gasto militar regional consolidado aumentó un 2,6% y alcanzó un valor de 1981 millones de dólares en 2021.

Por ejemplo, en mayo de 2021, General Dynamics Corporation ganó el contrato de precio fijo de la empresa por valor de 6,1 millones de dólares para entregar munición de 30 mm. El comprador no se ha revelado y la entrega total se completará en febrero de 2023.

SEGMENTACIÓN ANÁLISIS

Por tipo de arma

Los cañones automáticos están listos para liderar el mercadoDebido aSu creciente adopción en vehículos blindados y aviones de combate

El mercado de municiones de 30 mm se divide por tipo de arma en cañón automático, cañón giratorio, cañón naval, cañón antimaterial, cañón antiaéreo y otros.

Se proyecta que el segmento de cañones automáticos domine el mercado con una participación del 28,93% en 2026. Se espera que el segmento de cañones automáticos domine el período de pronóstico debido a su creciente adopción envehículos blindadosy aviones de combate. El segmento de cañones automáticos será testigo de un crecimiento significativo durante el período de pronóstico. Además, las naciones están modernizando cada vez más sus fuerzas armadas para mejorar las capacidades de combate, lo que lleva a un aumento en la demanda de armamento eficaz, incluidos cañones automáticos que utilizan munición de 30 mm. Por ejemplo, en agosto de 2021, el Ministerio de Defensa español se adjudicó el contrato a General Dynamics European Land Systems para proporcionar 348 vehículos de combate de infantería Dragon VCR 8×8. El valor total del contrato fue de 1.970 millones de dólares y la entrega comenzó en 2022 y finalizará en 2029. Este vehículo cuenta con cañones automáticos de 30 mm proporcionados por la empresa española Escribano.

Se prevé que el segmento de cañones giratorios crezca al CAGR más alto durante los períodos de pronóstico. El crecimiento se atribuye a varios factores, incluida la creciente demanda de armamento avanzado tanto en aplicaciones militares como de defensa. Además, las mejoras tecnológicas están dando lugar a un mejor rendimiento, confiabilidad y eficiencia de los cañones giratorios, lo que alimenta la demanda de la guerra moderna. Su capacidad para ofrecer potencia de fuego sostenida los hace útiles para una amplia gama de operaciones, lo que está contribuyendo a su creciente demanda entre las fuerzas armadas.

Por tipo de munición

Se prevé que las municiones HEI se mantendrán fuertes debido a su papel fundamental en las operaciones militares modernas

Se espera que el segmento de incendiarios de alto explosivo (HEI) lidere el mercado, contribuyendo con un 36,78 % a nivel mundial en 2026. El mercado se clasifica por tipo de munición en incendiarios de alto explosivo (HEI), incendiarios de alto explosivo - trazador (HEI-T), incendiarios de alto explosivo/trazador—autodestrucción (HEI/T—S.D.), incendiarios de alto explosivo semiperforantes. trazador/autodestrucción, y otros.

Los incendiarios de alto explosivo (HEI) son el segmento de tipos de municiones de más rápido crecimiento. La munición HEI tiene una adopción significativa dentro de la categoría de 30 mm debido a su versatilidad y eficacia en diversas aplicaciones militares, lo que la convierte en la opción preferida de muchas fuerzas armadas. Los conflictos en curso y las preocupaciones por la seguridad regional están impulsando un aumento del gasto en defensa a nivel mundial, lo que genera una mayor demanda de municiones efectivas como las municiones HEI.

Por ejemplo, en julio de 2022, la Marina de los EE. UU. otorgó un contrato a Rheinmetall AG para crear una nueva munición Airburst de calibre medio de alto rendimiento de 30 mm x 173 contra la protección contra amenazas navales.

Se prevé que el segmento de autodestrucción/trazadores incendiarios de alto explosivo semiperforante muestre el crecimiento más rápido con la CAGR más alta durante 2025-2032. Estas municiones están diseñadas para penetrar armaduras de manera efectiva y producir efectos explosivos incendiarios, lo que las hace muy demandadas en aplicaciones militares y de defensa modernas.

Por plataforma

El aumento del terrorismo y los conflictos transfronterizos impulsa el crecimiento del segmento aéreo

El segmento aerotransportado representará el 41,97 % de la cuota de mercado en 2026. Por plataforma, el mercado de municiones de 30 mm se ha dividido en aerotransportado, naval y terrestre. Airborne es el segmento líder entre las plataformas. El segmento aerotransportado domina la cuota de mercado consolidada de municiones de 30 mm de la región, con un mayor enfoque en mejorar las capacidades aerotransportadas de las naciones y adoptar vehículos aéreos no tripulados en las fuerzas militares. Además, los crecientes conflictos fronterizos y las amenazas de terrorismo internacional han fortalecido a las fuerzas armadas en diferentes plataformas para la protección contra múltiples amenazas. Los países con economías emergentes han aumentado sus presupuestos gubernamentales para adquirir una flota nueva y mejorada de plataformas, como fuerzas armadas terrestres, aéreas y navales. Por ejemplo, en abril de 2022, las fuerzas de defensa de Estonia adquirieron vehículos blindados de 220 ruedas por un valor de alrededor de 197,44 millones de dólares. No se ha nombrado ningún fabricante potencial específico para la nueva adquisición. La entrega de tipos específicos de vehículos se completará a finales de 2024.

- Se espera que el segmento aéreo tenga una participación del 44,06% en 2024.

La plataforma terrestre tiene la segunda mayor participación del mercado. Con las crecientes tensiones geopolíticas, se prevé que la plataforma terrestre crezca aún más durante el período previsto. Una plataforma terrestre desempeña un papel crucial en la vigilancia del territorio de la nación en ubicaciones remotas, lo que alimenta la demanda de municiones de 30 mm en plataformas terrestres.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis de la cadena de suministro

Proveedores de Materias primas

- Componentes: Los materiales principales involucrados en la producción de municiones de 30 mm incluyen metales (por ejemplo, latón para carcasas, plomo para proyectiles), explosivos (como TNT o RDX) y materiales especializados para un rendimiento mejorado (por ejemplo, capacidades de fragmentación o perforación de armaduras).

- Desafíos: Las fluctuaciones en los precios de las materias primas, las interrupciones del suministro debido a tensiones geopolíticas y las regulaciones estrictas sobre el abastecimiento y el manejo de materiales pueden afectar la disponibilidad y el costo de las materias primas.

Fabricantes

- Instalaciones de producción: Varios contratistas de defensa y fabricantes de municiones producen municiones de 30 mm utilizando técnicas y tecnologías de fabricación avanzadas para garantizar la calidad y la eficacia. En el diseño y producción de estas municiones participan grandes fabricantes, como Rheinmetall y BAE Systems.

- Integración de tecnología: La incorporación de nuevas tecnologías, como municiones de explosión en el aire programables y mecanismos electrónicos de sincronización, juega un papel importante en el proceso de fabricación. La inversión continua en I+D garantiza que los fabricantes sigan siendo competitivos.

- Desafíos: Los fabricantes enfrentan desafíos críticos para mantener la capacidad de producción, administrar los costos de producción y cumplir con las regulaciones gubernamentales y los estándares de calidad.

Factores regulatorios y de cumplimiento

- Políticas gubernamentales: La cadena de suministro de municiones está fuertemente regulada a nivel local, nacional e internacional. El cumplimiento de las normas de control de armas, controles de exportación y manejo de materiales peligrosos es obligatorio.

- Impacto de las regulaciones: los cambios en las políticas gubernamentales pueden influir en los cronogramas de producción y las estrategias de adquisiciones de los contratistas de defensa y las organizaciones militares.

Usuarios finales

- Fuerzas militares

- Agencias encargadas de hacer cumplir la ley

- Mercados emergentes

Papel de ITAR en la cadena de suministro

- El Reglamento sobre el Tráfico Internacional de Armas (ITAR) influye significativamente en la cadena de suministro de contramedidas aéreas al regular las exportaciones relacionadas con la defensa:

- Impactos:

- Necesidad de cumplimiento: las empresas deben cumplir con ITAR para evitar el acceso no autorizado a tecnologías sensibles.

- Complicaciones de colaboración: El cumplimiento de ITAR complica las asociaciones internacionales debido a los requisitos de licencias de exportación.

- Aumentos de costos y demoras: Adherirse a ITAR puede generar mayores costos administrativos y posibles demoras en la entrega del producto.

PERSPECTIVA REGIONAL DEL MERCADO DE MUNICIONES DE 30 MM DE LA REGIÓN CONSOLIDADA

El mercado consolidado de municiones de 30 mm de la región se estudia en América del Norte y Europa.

América del norte

North America Consolidated Region 30MM Ammunition Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte dominó el mercado con una valoración de 1.180 millones de dólares en 2025 y se prevé que alcance los 1.210 millones de dólares en 2026. América del Norte dominó el mercado en 2025, y Estados Unidos tenía el presupuesto de defensa más alto. Se prevé que el aumento en la adopción de sistemas de armas de próxima generación y la investigación y el desarrollo de municiones avanzadas por parte de fabricantes regionales clave, como General Dynamics Corporation, Northrop Grumman Corporation y otros, impulsarán el crecimiento del mercado en América del Norte. Además, aumentar el presupuesto federal para planes de adquisiciones militares para todas las plataformas militares, como las aéreas, marítimas y terrestres, está generando crecimiento del mercado. Se prevé que el mercado de Estados Unidos alcance los 1.010 millones de dólares en 2026.

Europa

En 2025, el mercado europeo ascendió a 580 millones de dólares, lo que representa el 33,08 % de la demanda mundial, y se prevé que crezca a 610 millones de dólares en 2026. Se prevé que el mercado europeo crezca significativamente durante el período estimado. Se prevé que la creciente adopción de sistemas de armas en plataformas terrestres para diversas aplicaciones de protección contra amenazas en varios países, como Alemania, Francia, Rusia, España y el Reino Unido, respalde el crecimiento del mercado en Europa en los próximos años. Se prevé que el mercado del Reino Unido alcance los 140 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 080 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Cartera de productos diversificada ofrecida por actores clave del mercado para ofrecer una ventaja competitiva

El mercado consolidado de municiones de 30 mm de la región se caracteriza por un panorama competitivo que presenta actores clave, como Elbit System Ltd., BAE System PLC., Northrop Grumman Corporation, Poongsan Corporation, Rheinmetall AG y otros. Los actores clave se centran en una creciente inversión en investigación y desarrollo, una cartera de productos diversificada de municiones de 30 mm y adquisiciones estratégicas. Los actores clave del mercado se centran en estrategias de expansión empresarial como acuerdos, fusiones y adquisiciones, ampliación de la cartera de productos y contratos a largo plazo con empresas multinacionales incluidas en el mercado.

Estas empresas están aprovechando tecnologías avanzadas, incluidas municiones sin carcasa, municiones programables y espoletas de proximidad avanzadas, para mejorar la eficiencia y confiabilidad de las armas. En general, el enfoque en la integración tecnológica con diferentes plataformas, terrestres, navales y especialmente aéreas y la modernización de materiales impulsarán un crecimiento significativo en el mercado consolidado de municiones de 30 mm de la región en los próximos años.

LISTA DE EMPRESAS CLAVE DE MUNICIONES DE 30 MM DE LA REGIÓN CONSOLIDADA PERFILADAS

- BAE Systems Plc (Reino Unido)

- CBC - COMPANHIA BRASILEIRA DE CARTUCHOS (Brasil)

- Denel SOC Ltd. (Sudáfrica)

- Elbit Systems Ltd. (Israel)

- Corporación General Dynamics (EE. UU.)

- KNDS N.V. (Krauss-Maffei Wegmann + Nexter Defence Systems N.V.) (Países Bajos)

- Grupo MSM s.r.o. (República Eslovaca)

- Nammo A.S.(Noruega)

- Northrop Grumman Corporation (EE.UU.)

- Corporación Poongsan (Corea)

- Rheinmetall AG (Alemania)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2025 –El Grupo EM&E, empresa española de sistemas de defensa, ha obtenido un contrato para dotar a la Marina Real Tailandesa de dos unidades de su estación naval de armas por control remoto (RCWS) Sentinel 30. Cada estación vendrá con dos compartimentos de almacenamiento de municiones, cada uno con capacidad para 200 rondas, que incluirán municiones de explosión en el aire programables y artillería estándar de 30 mm.

- Octubre 2024 -El Gerente de Proyecto de Sistemas de Municiones de Maniobra (PM MAS) de la Oficina Ejecutiva del Programa Conjunto de Armamentos y Municiones adjudicó un contrato de producción por valor de 78,5 millones de dólares sobre una base de precio fijo firme a Northrop Grumman Defense Systems (NGDS) para la nueva ronda de 30x173 mm XM1182 High Explosive Airburst with Tracer (HEAB-T).

- enero 2024 –La Bundeswehr alemana ha contratado a Rheinmetall para fabricar y suministrar munición de calibre medio para el vehículo de combate de infantería Puma. Este pedido es una cancelación de un acuerdo marco anterior e incluye varios cientos de miles de cartuchos de munición de servicio de 30 mm x 173 DM21. El valor total del pedido supera los 350 millones de euros, que incluye el impuesto sobre el valor añadido. Tras la verificación del perfecto funcionamiento, las entregas comenzarán este año y se extenderán hasta 2027.

- marzo 2022 -El fabricante de armas del gobierno francés, Nexter Munitions y la indonesia PT Pindad firmaron un contrato de Memorando de Entendimiento (MOU) asociado con municiones de mediano calibre y municiones de gran calibre. En virtud del MOU, se incluyen productos de munición de mediano calibre y munición de gran calibre, como municiones de 120 mm, 105 mm, 20 mm y 30 mm para el avión de combate multiusos Rafale.

- julio 2020 -El Ejército de los EE. UU. adjudicó un contrato a Northrop Grumman en el marco del proyecto denominado Project Manager for Maneuver Ammunition Systems (PM-MAS) para desarrollar y fabricar el cartucho Airbrust de próxima generación para el Bushmaster y Chain Gun de 30 mm X M813. Además, este XM813 y Bushmaster Chain Gun requerían el mismo cañón de 30x173 mm combinado en plataformas aéreas, terrestres y navales en todo el mundo.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como los actores clave, las ofertas, los objetos y los usuarios finales de municiones de 30 mm. Además, el informe ofrece información sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado, el panorama de la competencia y el estado del mercado y destaca los crecimientos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han subsidiado el dimensionamiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de4.30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de arma

|

|

Por tipo de munición

|

|

|

Por plataforma

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado de organizaciones de investigación por contrato (CRO) de los Estados Unidos crezca de 17,5 mil millones de dólares en 2023 a 54,5 mil millones de dólares en 2033, a una tasa compuesta anual del 12,03% durante el período previsto 2023-2033.

Es probable que el mercado crezca a una tasa compuesta anual del 4,30% durante el período previsto (2026-2034).

El crecimiento está impulsado por una mayor subcontratación de I+D por parte de empresas farmacéuticas y biotecnológicas, un aumento en la actividad de ensayos clínicos, la rentabilidad ofrecida por las CRO y los avances tecnológicos en el desarrollo de fármacos.

Los servicios de investigación clínica dominan el mercado de CRO de EE. UU., especialmente los ensayos de fase III y fase II, seguidos de la gestión de datos, la consultoría regulatoria, las pruebas preclínicas y los servicios posteriores a la aprobación.

Los actores clave en el mercado CRO de EE. UU. incluyen IQVIA Inc., ICON plc, Syneos Health, Charles River Laboratories, Parexel International y Medpace. Estas empresas ofrecen soluciones integrales de desarrollo clínico y preclínico.

Las CRO ayudan a las empresas farmacéuticas a reducir los costos de desarrollo de medicamentos, mejorar el tiempo de comercialización, garantizar el cumplimiento normativo y acceder a redes de pruebas globales, lo que mejora la productividad y la eficiencia de la I+D.

Los desafíos clave incluyen complejidades regulatorias, aumento de los costos de prueba, alta competencia y garantía de la privacidad de los datos y el control de calidad durante las operaciones subcontratadas.

Las áreas terapéuticas con una alta participación de CRO incluyen oncología, cardiología, neurología, enfermedades infecciosas y enfermedades raras, debido al gran número de ensayos clínicos y financiación en estos sectores.

Sí, las herramientas digitales como las soluciones eClinical, los análisis basados en IA, los ensayos descentralizados y el monitoreo remoto están transformando la forma en que los CRO gestionan los ensayos, mejorando la participación de los pacientes y la eficiencia de los ensayos.

Los CRO ayudan a preparar presentaciones regulatorias, navegar por las pautas de la FDA, realizar auditorías y garantizar que los ensayos cumplan con las buenas prácticas clínicas (GCP) y los estándares éticos.

Se espera que la industria de CRO de EE. UU. experimente un fuerte crecimiento debido a la mayor complejidad de los ensayos clínicos, el aumento de las inversiones en biotecnología y la ampliación de las asociaciones entre CRO y compañías farmacéuticas que apuntan a la ejecución de ensayos globales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados