Tamaño del mercado de agregados de construcción, participación y análisis de la industria, por tipo (piedra triturada, arena y grava, y otros), por industria de uso final (residencial, comercial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de agregados de construcción y perspectivas futuras

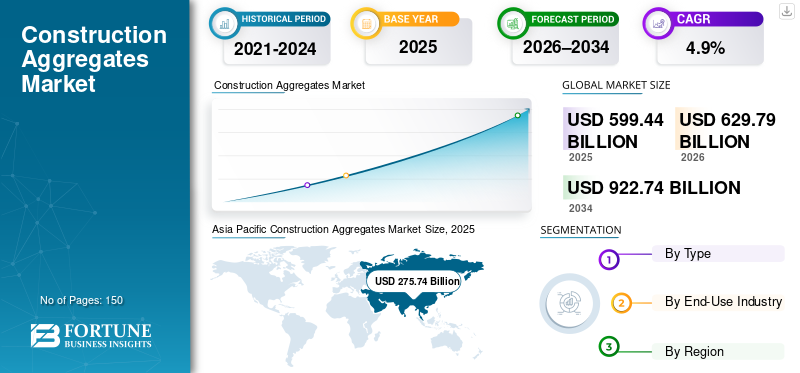

El tamaño del mercado mundial de agregados de construcción se valoró en 599,44 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 629,79 mil millones de dólares en 2026 a 922,74 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,9% durante el período previsto. Asia Pacífico dominó el mercado de agregados para la construcción con una participación de mercado del 46% en 2025.

Los agregados de construcción, como piedra triturada, arena y grava, son materiales esenciales ampliamente utilizados en aplicaciones de concreto, asfalto y base de carreteras. La demanda de agregados está directamente relacionada con la actividad de construcción en proyectos residenciales, comerciales y de infraestructura, donde la resistencia, la disponibilidad y la eficiencia de costos son fundamentales. El mercado está respaldado por el desarrollo urbano, la expansión de la red de transporte y el mantenimiento continuo de la infraestructura existente. A nivel mundial, la demanda agregada está impulsada más por el reemplazo y el consumo basado en proyectos que por la rápida expansión de la capacidad, lo que da como resultado un mercado de alto volumen con suministro local caracterizado por una demanda estable y predecible y una volatilidad limitada a largo plazo en las regiones clave de la construcción.

El mercado está dominado por un número limitado de grandes productores verticalmente integrados con amplios activos de extracción y capacidades de procesamiento establecidas. Los principales actores como Holcim, Heidelberg Materials, CEMEX, Vulcan Materials y CRH Americas Materials, Inc. se centran en reservas seguras, redes logísticas eficientes y confiabilidad constante del suministro, lo que da como resultado un mercado moderadamente consolidado caracterizado por una demanda constante, altos costos de cambio relacionados con el transporte y una capacidad regional estrictamente controlada.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de agregados de construcción

- Tamaño del mercado en 2025: 599,44 mil millones de dólares

- Tamaño del mercado en 2026: 629,79 mil millones de dólares

- Tamaño del mercado previsto para 2034: 922 740 millones de dólares

- CAGR: 4,9% entre 2026 y 2034

- Asia Pacífico dominó el mercado de agregados para la construcción con una participación del 46,0% en 2025.

- El segmento de piedra triturada representó la mayor cuota de mercado en 2025.

- El segmento residencial representó la mayor cuota de mercado en 2025.

América del norte

América del Norte representó una parte importante en 2025, valorada en 131.880 millones de dólares.

Asia Pacífico

Asia Pacífico tenía una participación del 46,0% en 2025, valorada en 275.740 millones de dólares.

Europa

Europa tenía una participación sustancial en 2025, valorada en 107.900 millones de dólares.

A NOSOTROS.

El mercado valorado en 116.050 millones de dólares en 2025.

Japón

El crecimiento del mercado está respaldado por la modernización de la infraestructura, los proyectos de desarrollo urbano y la demanda continua de materiales de construcción residencial y comercial.

Leer más

TENDENCIAS DEL MERCADO DE AGREGADOS PARA LA CONSTRUCCIÓN

Un mayor enfoque en la producción de agregados sostenible y compatible está dando forma al mercado

Un mayor enfoque en la sostenibilidad y el cumplimiento normativo moldea cada vez más el mercado. Los productores están adoptando prácticas como el uso de agregados reciclados, una mejor restauración de las canteras y un procesamiento más eficiente desde el punto de vista energético para cumplir con los requisitos ambientales y de uso de la tierra. Estos cambios reflejan un cambio en la forma en que se producen y gestionan los agregados más que un cambio en los niveles de demanda. Desde una perspectiva empresarial, la sostenibilidad se está convirtiendo en un factor importante para mantener las licencias de operación, controlar los costos y garantizar la continuidad de la producción a largo plazo.

- Según la Agencia de Protección Ambiental de EE. UU. (EPA), Estados Unidos generó más de 600 millones de toneladas de escombros de construcción y demolición, y una parte importante se reutilizó o recicló, lo que respalda el creciente cambio hacia agregados reciclados y prácticas de producción más sostenibles.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los proyectos de infraestructura pública respaldan una demanda agregada constante

El mercado está impulsado por proyectos de infraestructura pública, incluidos caminos, puentes,aeropuertos, redes ferroviarias y sistemas de transporte urbano. Los agregados son materiales esenciales en el concreto, el asfalto y las capas de base estructurales, ya que brindan resistencia, estabilidad y durabilidad a largo plazo. La inversión gubernamental continua en desarrollo, rehabilitación y mantenimiento de infraestructura sostiene el consumo agregado, ya que estos proyectos requieren volúmenes grandes y consistentes de piedra, arena y grava. A diferencia de las actividades de construcción de ciclo corto, los proyectos de infraestructura pública suelen ser a largo plazo y estar respaldados por financiación, lo que ayuda a mantener una demanda constante y predecible del producto en todas las regiones.

- Según el Ministerio de Transporte por Carretera y Carreteras (MoRTH) del Gobierno de la India, la red nacional de carreteras del país supera los 146.145 km, lo que pone de relieve el desarrollo sostenido de infraestructura pública que impulsa directamente la demanda a gran escala de agregados para la construcción.

RESTRICCIONES DEL MERCADO

La alta dependencia de los ciclos de construcción crea volatilidad en la demanda de agregados

La demanda se ve limitada por su fuerte dependencia de la actividad de construcción e infraestructura, que es muy sensible a los ciclos económicos. Las desaceleraciones en la construcción residencial, los retrasos en los proyectos de infraestructura pública o la reducción de la inversión privada pueden reducir rápidamente la demanda de concreto, asfalto y materiales de base para carreteras. A diferencia de los materiales manufacturados, que permiten una sustitución flexible del uso final, el consumo agregado está directamente vinculado a la ejecución del proyecto y al gasto de capital. Como resultado, los períodos de incertidumbre económica, ajuste presupuestario o aumentos de las tasas de interés pueden generar volatilidad de la demanda a corto plazo en los mercados regionales de agregados.

- Según la Oficina del Censo de EE. UU., la construcción de viviendas de propiedad privada en octubre de 2025 tuvo una tasa anual ajustada estacionalmente de 1.246.000 unidades, un 7,8 % por debajo del nivel de octubre de 2024, lo que pone de relieve la volatilidad en la actividad de la construcción residencial que puede debilitar la demanda de agregados.

OPORTUNIDADES DE MERCADO

Los desarrollos urbanos de gran altura y de uso mixto están creando oportunidades de crecimiento

La urbanización y las crecientes limitaciones de terreno están creando oportunidades para el crecimiento del mercado de agregados de construcción a medida que se desarrollan cada vez más los edificios de gran altura y de uso mixto. Estos proyectos requieren mayores volúmenes de concreto y materiales estructurales reforzados por unidad de área que las construcciones de poca altura, lo que aumenta el uso de agregados por proyecto. A medida que las ciudades continúan favoreciendo el desarrollo vertical para optimizar el uso de la tierra y apoyar la densidad de población, la intensidad del consumo agregado aumenta, generando una demanda incremental más allá de la actividad de construcción básica.

- Según el Banco Mundial, más del 56% de la población mundial vivía en áreas urbanas en 2022, y se prevé que esta proporción siga aumentando, respaldando un mayor desarrollo de edificios residenciales y de uso mixto de alta densidad que requieren una mayor intensidad agregada por proyecto.

DESAFÍOS DEL MERCADO

Los altos costos operativos y de transporte limitan la estabilidad del margen

Los productores enfrentan desafíos debido a los altos costos operativos y de transporte. La extracción, trituración y transporte de agregados requiere una cantidad significativa de energía y mano de obra, mientras que los precios del combustible afectan directamente los costos de entrega. Como los agregados son materiales de bajo valor y de gran volumen, los productores tienen una capacidad limitada para trasladar los costos crecientes a los clientes. Como resultado, incluso cuando la demanda de construcción se mantiene estable, los márgenes de ganancia pueden verse presionados, lo que hace que el control de costos y la eficiencia operativa sean críticos para la viabilidad a largo plazo.

- Según la Administración Federal de Carreteras de EE. UU. (FHWA), el índice nacional de costos de construcción de carreteras aumentó alrededor de un 70% entre 2020 y 2024, lo que refleja fuertes aumentos en los costos de materiales, energía y transporte que están ejerciendo presión sobre los márgenes de los productores de agregados.

Análisis de segmentación

Por tipo

El segmento de piedra triturada mantuvo el predominio ya que se utiliza ampliamente en la producción de hormigón

Según el tipo, el mercado se segmenta en piedra triturada, arena y grava, y otros.

El segmento de piedra triturada representó la mayor cuota de mercado de agregados para la construcción en 2025. La piedra triturada lidera el consumo de agregados, ya que es un insumo crítico en la producción de concreto, capas de base de carreteras y proyectos de infraestructura a gran escala donde la resistencia, la capacidad de carga y la durabilidad son esenciales. La demanda de piedra triturada es en gran medida no discrecional, particularmente en carreteras, puentes y construcciones pesadas, lo que crea una fuerte atracción de volumen en los proyectos de infraestructura. A medida que la inversión en infraestructura pública y la intensa actividad de construcción continúan dominando el uso de agregados, la piedra triturada sigue siendo el tipo de agregado más anclado estructuralmente y consumido de manera más consistente.

Se espera que el segmento de arena y grava crezca a una tasa compuesta anual constante del 4,8 % en los próximos años, respaldado por una demanda constante de las actividades de construcción residencial, producción de hormigón y reparación impulsadas por requisitos estables de construcción y mantenimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria de uso final

Mercado dominado por el segmento residencial debido a la creciente necesidad de hormigón y mortero en proyectos de vivienda

Por industria de uso final, el mercado se segmenta en residencial, comercial y otros.

El segmento residencial representó la mayor proporción en 2025. La construcción residencial aumenta la demanda agregada ya que los proyectos de vivienda requieren grandes volúmenes de concreto y mortero para cimientos, elementos estructurales y trabajos de acabado. Los áridos son materiales esenciales y no sustituibles en la construcción de viviendas, lo que hace que la demanda esté estrechamente vinculada a la actividad de construcción y renovación de viviendas nuevas. La urbanización en curso, el crecimiento demográfico y las necesidades de reemplazo de viviendas respaldan el consumo agregado constante, posicionando la construcción residencial como una base de demanda estable y estructuralmente importante para el mercado.

- Según Eurostat, la producción de la construcción en la UE aumentó un 0,1% intermensual en julio de 2024, lo que indica una actividad residencial y de construcción continua que respalda una demanda constante de agregados para la construcción.

Se espera que el segmento comercial crezca a una tasa compuesta anual del 4,8% durante el período previsto.

Perspectivas regionales del mercado de agregados de construcción

Por regiones, el mercado se divide en América Latina, Europa, Asia Pacífico, América del Norte y Medio Oriente y África.

Asia Pacífico

Asia Pacific Construction Aggregates Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó la posición dominante en 2025, valorada en 275.740 millones de dólares, y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 291.100 millones de dólares. El liderazgo de la región está impulsado por el desarrollo de infraestructura a gran escala, la rápida urbanización y la alta actividad de construcción en las principales economías. La fuerte demanda de viviendas residenciales, infraestructura de transporte y obras públicas respalda el consumo agregado sostenido, particularmente en aplicaciones de construcción de alto volumen y sensibles a los costos, donde el abastecimiento local y la disponibilidad de materiales son críticos.

Mercado de agregados de construcción de China

Teniendo en cuenta la fuerte contribución de Asia Pacífico y la huella de la construcción a gran escala de China, el mercado de agregados de construcción de China se valoró en 151,66 mil millones de dólares en 2025, lo que representa aproximadamente el 55,0% de los ingresos regionales. La demanda está respaldada por una amplia actividad de construcción residencial y de infraestructura, incluidas carreteras, viviendas urbanas y proyectos de obras públicas, junto con una base nacional bien desarrollada de canteras y suministro de materiales que permite un alto volumen de producción y consumo de agregados.

Mercado de agregados de construcción de la India

El mercado de la India estaba valorado en alrededor de 55.150 millones de dólares en 2025. El crecimiento se ve respaldado por la expansión de la construcción residencial, el aumento de la inversión en infraestructura y los proyectos de desarrollo urbano y de carreteras en curso. La fuerte demanda de vivienda, redes de transporte e infraestructura pública continúa impulsando el consumo agregado.

América del norte

América del Norte sigue siendo un mercado importante, valorado en 131.880 millones de dólares en 2025. La construcción residencial, la reparación de infraestructura y las mejoras de la red de transporte respaldan la demanda. La región se beneficia de una base establecida de extracción y distribución y de una demanda de reemplazo constante, aunque el crecimiento general sigue siendo moderado debido a la madurez del mercado y las limitadas adiciones de capacidad a gran escala.

Mercado de agregados de construcción de EE. UU.

El mercado estadounidense estaba valorado en 116.050 millones de dólares en 2025, lo que representa aproximadamente el 88,0% de los ingresos regionales. El consumo está impulsado por la construcción residencial y comercial, proyectos de carreteras e infraestructura, y la reparación y sustitución en curso de carreteras, puentes y activos públicos que requieren grandes volúmenes de hormigón y asfalto.

Europa

Se prevé que Europa registre un crecimiento modesto durante el período previsto. Estaba valorada en 107.900 millones de dólares en 2025. La región se caracteriza por estrictas regulaciones ambientales y de permisos, altos costos de energía y disponibilidad limitada de nuevos sitios de canteras. A pesar de estas limitaciones, la demanda actual de la construcción residencial, el mantenimiento de infraestructura y la actividad de renovación continúa respaldando el consumo constante de agregados de construcción en los principales mercados europeos.

Mercado de agregados de construcción de Alemania

El mercado alemán estaba valorado en 21.580 millones de dólares en 2025, lo que representa alrededor del 20,0% de la demanda regional. La construcción residencial, el mantenimiento de infraestructura, los proyectos de transporte y la actividad de renovación urbana en curso en todo el país respaldan el consumo.

Mercado de agregados de construcción del Reino Unido

El mercado del Reino Unido estaba valorado en 18.340 millones de dólares en 2025, lo que representa aproximadamente el 17,0% de los ingresos regionales. El consumo se concentra en la construcción residencial, mantenimiento de infraestructura, obras viales y proyectos de edificación pública que requieren materiales concretos y asfálticos.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. El mercado de América Latina estaba valorado en 47.960 millones de dólares en 2025, respaldado por proyectos de construcción residencial, desarrollo de infraestructura y transporte en las principales economías. La demanda también se ve favorecida por la expansión urbana gradual y los programas de inversión pública. En Medio Oriente y África, el consumo agregado está impulsado por el desarrollo urbano, los proyectos de infraestructura a gran escala y la inversión continua en carreteras, viviendas e instalaciones públicas. El mercado de Oriente Medio y África estaba valorado en 35.970 millones de dólares en 2025, respaldado por iniciativas de desarrollo gubernamentales a largo plazo y centradas regionalmente.

Mercado de agregados de construcción del CCG

El mercado del CCG representó alrededor de 16.180 millones de dólares en 2025, lo que representa aproximadamente el 45,0% de los ingresos regionales. La demanda está respaldada por la actividad de construcción a gran escala, el desarrollo de infraestructura y la inversión continua en carreteras, viviendas y proyectos comerciales en toda la región.

PAISAJE COMPETITIVO

Actores clave de la industria

El control estratégico de activos y los altos requisitos de capital dan forma a la rivalidad en la industria

Importantes requisitos de capital continúan dando forma al panorama competitivo, a medida que el desarrollo de canteras, las complejidades de los permisos y las fuertes inversiones en infraestructura de extracción y distribución crean altas barreras de entrada. Estas dinámicas concentran la oferta del mercado dentro de un pequeño grupo de fabricantes de agregados establecidos e integrados regionalmente con capacidades operativas probadas y reservas aseguradas.

Los líderes de la industria, incluidos Holcim, Heidelberg Materials, CEMEX, Vulcan Materials y CRH Americas Materials, Inc., se están enfocando en maximizar el valor de sus carteras de canteras actuales y solidificar las estrategias de logística y reservas en lugar de expandir agresivamente la capacidad. Sus recientes movimientos estratégicos resaltan un compromiso con las mejoras de eficiencia, el liderazgo en costos y la preparación para el cumplimiento para reforzar la fortaleza del mercado a largo plazo.

LISTA DE EMPRESAS AGREGADAS DE CONSTRUCCIÓN CLAVE PERFILADAS

- Holcim(Suiza)

- Materiales Martin Marietta (EE. UU.)

- Materiales de Heidelberg(Alemania)

- CEMEX (México)

- Grupo LSR (Rusia)

- Sika AG (Suiza)

- Materiales Vulcanos(A NOSOTROS.)

- Cemento UltraTech Ltd.(India)

- CRH Americas Materials, Inc.(A NOSOTROS.)

- SCG International Corporation (Tailandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:CRH Americas Materials adquirió North American Aggregates (NAA), expandiendo su negocio de agregados en Nueva York y Nueva Jersey y agregando valiosas reservas de agregados frente al mar a sus operaciones en Tilcon NY.

- Febrero de 2024:Martin Marietta Materials anunció la adquisición de 20 operaciones de agregados de Blue Water Industries en todo el sureste de EE. UU., ampliando su huella de piedra triturada y arena y grava y reforzando la disponibilidad de reservas a largo plazo.

- Enero de 2023:Holcim completó la adquisición de 13 canteras de arena y agregados en los EE. UU. de Pioneer Landscape Centers, fortaleciendo su base de reservas de agregados y mejorando la seguridad del suministro regional en Colorado y Arizona.

- Enero de 2023:CEMEX aprobó la adquisición de Atlantic Minerals Limited, asegurando una cantera de piedra caliza a gran escala y suministro de agregados marinos para mejorar su disponibilidad de agregados para los mercados de construcción de América del Norte.

- Enero de 2022:Heidelberg Materials completó la adquisición de Corliss Resources en EE. UU., agregando una importante capacidad de arena y grava y fortaleciendo su negocio verticalmente integrado.materiales de construcciónposición en el noroeste del Pacífico.

- Junio de 2021:Vulcan Materials Company anunció la adquisición de U.S. Concrete, Inc., agregando una gran cartera de operaciones de agregados, incluidas instalaciones de piedra triturada, arena y grava, para fortalecer su posición liderada por agregados en mercados metropolitanos y costeros clave de EE. UU.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado de agregados de construcción también abarca un panorama competitivo detallado, que incluye participación de mercado y perfiles de actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,9% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, industria de uso final y región |

| Por tipo |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 599,44 mil millones de dólares en 2025 y se proyecta que alcance los 922,74 mil millones de dólares en 2034.

Con una tasa compuesta anual del 4,9%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Por industria de uso final, el segmento residencial lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La infraestructura pública sostenida y la actividad de construcción impulsan el consumo agregado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados