Tamaño del mercado de seguridad de contenedores, participación y análisis de la industria, por modo de implementación (nube y local), por aplicación (gestión de vulnerabilidades, gestión del tiempo de ejecución, gestión de cumplimiento, gestión de autenticación, gestión de seguridad de infraestructura y gestión de acceso), por usuario final (BFSI, venta minorista y bienes de consumo, gobierno, atención médica, TI y telecomunicaciones, manufactura y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de seguridad de contenedores y descripción general de la industria

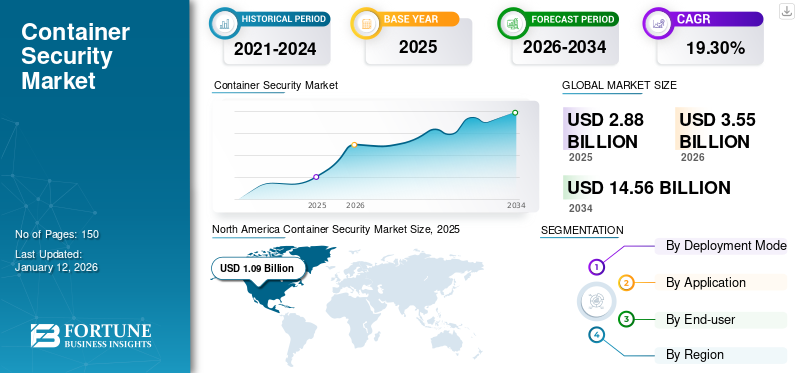

El tamaño del mercado mundial de seguridad de contenedores se valoró en USD2,88mil millones en 2025 y se prevé que valga USD3.55mil millones en 2026 y alcanzar USD14.56mil millones para 2034, exhibiendo una tasa compuesta anual de19,30%durante el período de pronóstico. América del Norte dominó el mercado mundial de seguridad de contenedores con una participación del 37,73% en 2025.

El informe se centra en actores clave, incluidos Microsoft Corporation, Amazon Web Services, Inc., Alphabet Inc. (Google LLC), IBM Corporation, VMware, Inc., Palo Alto Networks, McAfee Corporation, Cisco Systems, Inc., Tenable, Inc., Trend Micro Incorporated y muchos otros que brindan soluciones y servicios para la seguridad de contenedores.

Los sistemas basados en la nube, como Salesforce y Zoom, son esenciales para permitir que los trabajadores del conocimiento interactúen exitosamente desde casa, pero los proveedores de alojamiento en la nube pública, como Google Cloud y AWS, han tenido un gran éxito. Estos factores respaldarán aún más el crecimiento de la industria de seguridad de contenedores durante el período de pronóstico. Las dependencias entre una máquina virtual y su sistema operativo (SO) se han convertido en una tarea crítica para los desarrolladores en la era de la computación en la nube y las herramientas de desarrollo de aplicaciones. La portabilidad de aplicaciones entre nubes es un elemento clave en la adopción de contenedores y tecnologías relacionadas con contenedores, como Docker y Kubernetes, para acelerar el tiempo de comercialización de DevOps.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de seguridad de contenedores

El avance en la política de seguridad es una tendencia clave

La forma en que las organizaciones gestionan su política de seguridad ha cambiado como resultado de la actualización de sus contenedores. "La política como código" se está volviendo rápidamente alcanzable y las organizaciones están siendo testigos del comienzo de una revolución en las aplicaciones de seguridad en este momento. Esto se debe al hecho de que las herramientas de seguridad ahora forman parte del proceso de DevOps. En lugar de delegar la seguridad a un solo equipo, muchos equipos la abordaron juntos. Todo el procedimiento es extremadamente simplificado a medida que las organizaciones designan políticas de seguridad para nuevas implementaciones.

Dado que las políticas de seguridad se están convirtiendo en el estándar de la industria para la implementación de aplicaciones, ha habido un aumento significativo en la demanda de servicios de seguridad de contenedores. Aunque los contenedores no son ni más ni menos seguros que otras aplicaciones, tienen la ventaja de ser percibidos como más seguros que las aplicaciones tradicionales.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de seguridad de contenedores

Adopción creciente de tecnologías sin servidor para impulsar el crecimiento del mercado

Las empresas se están dando cuenta de que la tecnología de contenedores está allanando el camino para la nube 2.0. Ven esta oportunidad al ir más allá de su infraestructura de nube centrada en VM y adoptar soluciones más centradas en datos y servicios. Las empresas también quieren transformar sus capacidades en la nube mediante el uso de contenedores sin servidor, entre clústeres, administración a hiperescala y tecnologías avanzadas, junto con los servicios y redes de seguridad antes mencionados. Cloud 2.0 proporciona soluciones nativasseguridad en la nube, permitiendo a las empresas utilizar contenedores de forma segura.

Los clientes están adoptando tecnologías sin servidor para infraestructuras de TI para hacer frente a los costos de mantenimiento y la seguridad. También están utilizando esta tecnología para controlar los procesos de su marco. Debido a su simplicidad y beneficios financieros, el procesamiento sin servidor está recibiendo una consideración crítica en el mundo empresarial como una visión convincente del mundo para hacer que las aplicaciones y las administraciones estén alerta.

La aceleración está cambiando el enfoque hacia los contenedores y la computación sin servidor, lo que permitirá a las empresas optimizar aún más sus operaciones.

FACTORES RESTRICTIVOS

Falta de gobernanza, visibilidad y estandarización para restringir el crecimiento del mercado

Algunos grupos de DevOps evitan los ciclos de seguridad formales y la verificación de compartimentos, lo que puede crear debilidades de seguridad básicas. La mala configuración de la programación y la vinculación del pasaje secundario de IAM pueden crear agujeros gigantescos en la vigilancia. Según un estudio de prioridades de seguridad realizado por Foundry, los incidentes de seguridad de contenedores representan más del 90% de los peligros de seguridad de la organización actual, una gran cantidad de los cuales son enormes amenazas de seguridad. Los contenedores hacen que los códigos se ejecuten de forma más rápida y productiva; sin embargo, la acción dentro de los contenedores generalmente es indetectable para los grupos de seguridad. Los dispositivos de seguridad existentes no detectan qué contenedores se están ejecutando, qué están haciendo ni señalan acciones organizativas.

Los estándares de seguridad basados en contenedores se han convertido en un desafío, ya que se basan en métodos obsoletos, lo que dificulta que algunas organizaciones superen los obstáculos. Además de varios estándares de seguridad, la proliferación de contenedores, herramientas y plataformas está creando problemas de seguridad.

Análisis de segmentación del mercado de seguridad de contenedores

Por análisis del modo de implementación

Adopción creciente de la nube para impulsar la demanda de soluciones de seguridad de contenedores

Según el modo de implementación, el mercado se segmenta en nube y local.

En 2026, el segmento de la nube representó un mercado mundial de seguridad de contenedores más grande con una participación del 79,06% en 2026 y se proyecta que registre una CAGR alta durante el período de pronóstico. El uso creciente del modelo de implementación en la nube se atribuye a un aumento en la pérdida de datos y a las preocupaciones sobre la privacidad, lo que está acelerando la demanda de soluciones y servicios.

Además, grandes cantidades de datos confidenciales de diversas aplicaciones se almacenan en contenedores de datos como resultado de la adopción continua de servicios en la nube. Además, las empresas reconocen las oportunidades que se presentan al adoptar soluciones que se centran más en datos y servicios que solo en máquinas virtuales en infraestructuras de nube. Este factor puede aumentar la demanda de soluciones en la nube.

Por análisis de aplicaciones

El uso sólido de aplicaciones de gestión de vulnerabilidades para hacer frente a los ciberataques impulsará el progreso del mercado.

Según la aplicación, el mercado se segmenta en gestión de vulnerabilidades, gestión de tiempo de ejecución, gestión de cumplimiento, gestión de autenticación, gestión de seguridad de infraestructura y gestión de acceso.

El segmento de gestión de vulnerabilidades está dominando el mercado debido al aumento significativo de los ciberataques y las amenazas a la seguridad en los últimos años. Si no se controlan, las vulnerabilidades en los programas de seguridad y otras aplicaciones empresariales pueden plantear riesgos extremos. Las empresas están mitigando el impacto de los ataques externos mediante la gestión proactiva de vulnerabilidades, lo que se espera que aumente la demanda de esta aplicación durante el período de pronóstico.

Se prevé que la gestión de cumplimiento domine el mercado con una contribución del 24,81 % a nivel mundial en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

BFSI dominará el mercado debido al aumento del uso de tecnologías digitales

Por usuario final, el mercado se divide en BFSI, venta minorista y bienes de consumo, gobierno, atención médica, TI y telecomunicaciones, manufactura y otros. Los contenedores se han convertido en una herramienta esencial para los bancos y empresas de servicios financieros que tienen que utilizar tecnologías digitales a gran escala. Las organizaciones que utilizan soluciones y servicios de seguridad de contenedores comenzaron a ganar la atención de una audiencia más amplia, que logró los mismos beneficios tecnológicos de entrega mejorada de aplicaciones y eficiencias en tiempo de ejecución.

Por lo tanto, la seguridad de contenedores en BFSI ha ayudado a ofrecer mejores aplicaciones y servicios, lo que a su vez ha llevado a un mercado más grande con una participación del 28,11% en 2026.

PERSPECTIVAS REGIONALES

El mercado cubre varias regiones, como América del Norte, América del Sur, Europa, Medio Oriente y África y Asia Pacífico, y cada región se estudia más a fondo en todos los países.

North America Container Security Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte representó 1.090 millones de dólares, lo que representa el 37,73 % del mercado mundial, y se prevé que crezca hasta 1.360 millones de dólares en 2026. La fortaleza del mercado se sustenta en un gasto empresarial en TI consistentemente alto, la adopción temprana de arquitecturas nativas de la nube y un mayor enfoque en la seguridad de las cargas de trabajo en contenedores. Las expectativas regulatorias en torno a la protección de datos, la seguridad de la infraestructura crítica y los estándares de cumplimiento de la industria continúan fomentando inversiones proactivas en seguridad, particularmente entre las grandes empresas. Estados Unidos sigue siendo el principal contribuyente, y se prevé que su mercado alcance los 930 millones de dólares para 2026, respaldado por una fuerte demanda de BFSI y de los sectores de la salud, donde las crecientes amenazas cibernéticas y un cambio de los modelos tradicionales basados en VPN al acceso a la red de confianza cero están acelerando la adopción de la seguridad de los contenedores.

Europa

El mercado europeo generó 800 millones de dólares en 2025, lo que representa el 27,91 % del panorama del mercado mundial, y se espera que alcance los 1000 millones de dólares en 2026. Europa representa un mercado en constante expansión, moldeado por un entorno regulatorio estricto que enfatiza la privacidad de los datos, la resiliencia de la ciberseguridad y el cumplimiento de los marcos regionales. Se proyecta que el mercado del Reino Unido alcance los 200 millones de dólares para 2026, mientras que se espera que Alemania alcance los 220 millones de dólares para el mismo año, lo que refleja una fuerte demanda de las empresas que modernizan los sistemas de TI heredados hacia arquitecturas basadas en contenedores y microservicios. El crecimiento se ve respaldado aún más por el aumento de la migración a la nube en industrias reguladas, donde se están implementando soluciones de seguridad de contenedores para garantizar el cumplimiento, la visibilidad y la protección del tiempo de ejecución sin comprometer la eficiencia operativa.

Asia Pacífico

Asia Pacífico contribuyó con el 17,30% al mercado global en 2025, con una valoración de 500 millones de dólares, y se prevé que alcance los 590 millones de dólares en 2026. El mercado de Asia Pacífico se caracteriza por una rápida transformación digital y una expansión de las inversiones en infraestructura de nube en las economías desarrolladas y emergentes. Para 2026, se prevé que el mercado de Japón alcance los 0,09 mil millones de dólares, el de China los 140 millones de dólares y el de la India los 130 millones de dólares, lo que pone de relieve el amplio impulso regional. La demanda está impulsada por la creciente adopción de tecnologías de contenedores entre empresas y proveedores de servicios tecnológicos, junto con una mayor conciencia sobre los riesgos de seguridad nativos de la nube. La presencia y participación activa de proveedores globales de tecnología como microsoft,IBM, yVMware, junto con inversiones sostenidas en I+D y asociaciones estratégicas, están fortaleciendo el ecosistema regional y apoyando el crecimiento del mercado a largo plazo.

América Latina

El mercado en América Latina alcanzó los 210 millones de dólares en 2025, lo que representa el 7,28 % de los ingresos totales del mercado, y se proyecta que alcance los 250 millones de dólares en 2026. América Latina está siendo testigo de una adopción gradual pero consistente de soluciones de seguridad de contenedores a medida que las organizaciones aumentan la implementación de la nube para mejorar la escalabilidad y la eficiencia de costos. El crecimiento del mercado se ve respaldado por la mejora de la infraestructura digital y la mayor conciencia sobre los riesgos de ciberseguridad asociados con las aplicaciones en contenedores. Si bien los marcos regulatorios son comparativamente menos uniformes en todos los países, la creciente alineación con los estándares globales de protección de datos y ciberseguridad está impulsando a las empresas, particularmente en los sectores BFSI y de telecomunicaciones, a invertir en plataformas de seguridad de contenedores para salvaguardar las cargas de trabajo y garantizar la continuidad operativa.

Medio Oriente y África

El mercado de Medio Oriente y África estaba valorado en USD 280 millones en 2025, capturando el 9,78 % de los ingresos globales, y se estima que alcanzará los USD 350 millones en 2026. El mercado de Medio Oriente y África se encuentra en una fase de crecimiento emergente, impulsado por iniciativas de transformación digital lideradas por los gobiernos y la expansión de la adopción de la nube en sectores como la banca, la energía y los servicios públicos. El énfasis regulatorio en las estrategias nacionales de ciberseguridad y la soberanía de los datos está dando forma gradualmente a las prioridades de seguridad empresarial, respaldando la adopción de soluciones de seguridad de contenedores. Las colaboraciones estratégicas entre proveedores globales y proveedores regionales de servicios en la nube están mejorando la accesibilidad al mercado. Por ejemplo, en mayo de 2021, NeuVectoranunció la disponibilidad de su plataforma de seguridad de contenedores de extremo a extremo para clientes a través denube de ibm, lo que refleja la creciente integración de capacidades avanzadas de seguridad de contenedores dentro de los ecosistemas de nube regionales.

Actores clave de la industria

Adquisiciones estratégicas para impulsar la expansión del mercado de actores clave

Los principales actores del mercado global se están centrando en proporcionar soluciones avanzadas y aumentar sus inversiones en iniciativas de I+D para introducir productos y actualizar las soluciones existentes para ampliar su base de clientes y presencia en el mercado.

Además, estos actores están adoptando estrategias de asociación y adquisición para expandir su negocio en nuevas regiones y ofrecer una mejor experiencia al cliente.

- Octubre 2022 –SUSE, una empresa especializada en soluciones de código abierto de nivel empresarial, anunció la adquisición de NeuVector. La adquisición puede impulsar la propuesta de valor de SUSE para software seguro y garantizar un programa de seguridad de contenedores optimizado para sus clientes.

Lista de las principales empresas de seguridad de contenedores:

- Corporación Microsoft (EE.UU.)

- Amazon Web Services, Inc. (EE. UU.)

- Alfabeto Inc. (Google LLC)(A NOSOTROS.)

- Corporación IBM(A NOSOTROS.)

- VMware, Inc.(A NOSOTROS.)

- Redes de Palo Alto(A NOSOTROS.)

- McAfee Corporation (EE.UU.)

- Cisco Systems, Inc. (EE. UU.)

- Tenable, Inc. (EE. UU.)

- Trend Micro Incorporada(Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre 2023 –Kaspersky lanzó Kaspersky Container Security (KCS), una solución con todas las funciones para entornos de contenedores. Esto protege las aplicaciones de contenedores en cada paso del camino, desde el desarrollo hasta la producción. El producto está listo para instalar, es rentable y fácil de integrar e implementar en la infraestructura de TI de una empresa.

- Octubre 2023 –Net Feasa anunció actualizaciones de seguridad pendientes de patente para su sistema de seguimiento de contenedores inteligente IoTPASS. Se trata de un dispositivo de monitoreo de contenedores de envío que forma una conexión de seguridad entre el contenedor y la barra de bloqueo, aprovechando la inteligencia artificial sensible al contexto de Net Feasa para monitorear violaciones y anomalías de seguridad de manera inteligente.

- noviembre 2022 –Cider Security, líder en seguridad de operaciones y cadena de suministro de software (AppSec), fue adquirida por Palo Alto Networks en un acuerdo definitivo. La adquisición planificada sustentaría la metodología de la solución Prisma Cloud de Palo Alto para salvaguardar el ciclo de vida completo de seguridad de la operación.

- junio 2022 –Aqua Security, un proveedor de seguridad puramente nativo de la nube, anunció la disponibilidad general de seguridad en tiempo de ejecución para los clientes que impulsan la modernización de la infraestructura y las aplicaciones con Red Hat OpenShift en IBM Power Systems. Los clientes de IBM Power ahora pueden proteger sus cargas de trabajo de contenedores Red Hat OpenShift durante todo su ciclo de vida contra ataques nativos de la nube con la ayuda de la tecnología de tiempo de ejecución de Aqua.

- marzo 2022 –Para ayudar a los clientes a proteger aplicaciones modernas a escala, VMware, Inc. introdujo nuevas capacidades de seguridad en tiempo de ejecución de contenedores basadas en una sólida oferta de seguridad de extremo a extremo. El grupo VMware de soluciones de seguridad para aplicaciones actualizadas se basa en el amplio conocimiento de la empresa sobre cargas de trabajo, seguridad y Kubernetes para cubrir todo el ciclo de vida de las aplicaciones.

COBERTURA DEL INFORME

El informe de investigación destaca las regiones líderes de todo el mundo para ofrecer a los usuarios una mejor comprensión del mercado. Además, el informe proporciona información sobre las últimas tendencias de la industria y analiza las tecnologías implementadas a un ritmo rápido a nivel global. Además, destaca algunos de los factores y restricciones que estimulan el crecimiento, lo que ayuda al lector a obtener un conocimiento profundo sobre el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de19.30% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por modo de implementación

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el valor de mercado alcance los 14.560 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.880 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 19,30% durante el período previsto de 2026-2034.

Es probable que el segmento de gestión de vulnerabilidades lidere el mercado.

Los avances en las políticas de seguridad están impulsando el crecimiento del mercado.

Microsoft Corporation, Amazon Web Services, Inc, Alphabet Inc. (Google LLC), IBM Corporation, VMware, Inc, Palo Alto Networks, McAfee Corporation, Cisco Systems, Inc., Tenable, Inc y Trend Micro Incorporated son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Se espera que América del Norte registre la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados