Tamaño del mercado de inyectores de medios de contraste, participación y análisis de la industria, por producto (sistemas de inyectores {sistemas de inyectores CT, sistemas de inyectores MRI, sistemas de inyectores cardiovasculares/angiografía y otros) y consumibles {tubos, jeringas y otros}), por tipo (inyectores de un solo cabezal, inyectores de dos cabezales e inyectores sin jeringa), por aplicación (radiología, cardiología intervencionista y radiología intervencionista), por usuario final (Hospitales y ASC, Centros de Diagnóstico y Otros) y Pronóstico Regional, 2026-2034

Tamaño del mercado de inyectores de medios de contraste y perspectivas futuras

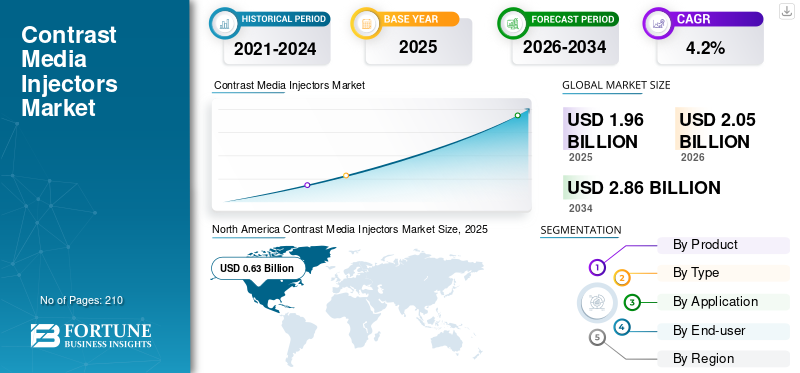

El tamaño del mercado mundial de inyectores de medios de contraste se valoró en 1,96 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,05 mil millones de dólares en 2026 a 2,86 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,2% durante el período previsto. América del Norte dominó el mercado de inyectores de medios de contraste con una cuota de mercado del 32,14% en 2025.

Los inyectores de medios de contraste son sistemas de administración motorizados que administran contraste y solución salina durante procedimientos de tomografía computarizada, resonancia magnética y angiografía para lograr tiempos, tasas de flujo y calidad de imagen consistentes. El mercado se está expandiendo a medida que la demanda de imágenes sigue aumentando, mientras que los equipos de radiología están bajo presión para realizar más exploraciones con menos personal. En los países de la OCDE (Organización para la Cooperación y el Desarrollo Económicos), el uso de TC y RM sigue siendo elevado y sigue siendo un indicador central de la tecnología de diagnóstico. Al mismo tiempo, los proveedores están actualizando sus carteras para centrarse en el rendimiento, la facilidad de configuración y las funciones de seguridad.

Además, Bayer, Guerbet, Bracco Imaging y GE HealthCare mantuvieron la mayor participación de mercado, impulsada por crecientes inversiones e iniciativas tácticas, como lanzamientos de nuevos productos y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE INYECTORES DE MEDIOS DE CONTRASTE

- Tamaño del mercado en 2025: 1,96 mil millones de dólares

- Tamaño del mercado en 2026: 2.050 millones de dólares

- Tamaño del mercado previsto para 2034: 2.860 millones de dólares

- CAGR: 4,2% entre 2026 y 2034

- América del Norte dominó el mercado de inyectores de medios de contraste con una participación del 32,14% en 2025.

- Se prevé que el segmento de inyectores de doble cabezal posea el 66,3% del mercado en 2026.

- Se espera que el segmento de radiología represente el 79,7% del mercado en 2026.

América del norte

América del Norte alcanzó los 630 millones de dólares en 2025, lo que representa el 32,14% de los ingresos del mercado mundial.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 530 millones de dólares estadounidenses para 2026, ubicándose como el tercer mercado regional más grande.

Europa

Se prevé que Europa alcanzará los 600 millones de dólares en 2026, con un crecimiento compuesto del 3,2%.

A NOSOTROS.

Se prevé que el mercado alcance los 600 millones de dólares en 2026, lo que representa el 29,2% de los ingresos mundiales.

Japón

Se prevé que el mercado alcance los 090 millones de dólares en 2026, lo que representa el 4,4% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE INYECTORES DE MEDIOS DE CONTRASTE

Diseños sin jeringa, sistemas para múltiples pacientes y características de sostenibilidad para impulsar el mercado

Una tendencia importante es el avance hacia diseños que agilicen la instalación, reduzcan el desperdicio y mantengan la seguridad y la coherencia. Los conceptos sin jeringa y de intercambio rápido están ganando terreno, ya que pueden mitigar los pasos de recarga y respaldar un funcionamiento más continuo en salas de resonancia magnética concurridas.

- En diciembre de 2024, Bracco y Ulrich Medical anunciaron la autorización 510(k) de la FDA para el inyector de resonancia magnética sin jeringa Max 3 de la marca Bracco. Esto destaca la inyección directa a partir de viales de contraste originales y un enfoque basado en casetes destinado a mejorar el flujo de trabajo y reducirplásticocarga, un guiño explícito a las prioridades de sostenibilidad en las operaciones de radiología.

En CT, las capacidades de alto rendimiento y para múltiples pacientes siguen siendo un foco de atención. Bayer señaló que su inyector Centargo CT ya se había lanzado ampliamente a nivel internacional y se estaba introduciendo en los departamentos de radiología de EE. UU., enmarcándolo como un sistema diseñado para automatizar tareas y soportar entornos de gran volumen. Además, el hardware también presenta conectividad de forma predeterminada, donde los inyectores están diseñados para encajar dentro de un ecosistema más conectado, incluida la trazabilidad, la postura de ciberseguridad y la interoperabilidad. A medida que estas tendencias convergen, los hospitales evalúan cada vez más los inyectores en función de sus índices de presión y confiabilidad, el impacto total en el flujo de trabajo, el tiempo de rotación, la documentación y la limpieza del inyector en los protocolos estandarizados en múltiples escáneres y sitios.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento del volumen de imágenes y la prevalencia de enfermedades crónicas impulsan la demanda de escaneos

El principal impulsor de la demanda es el aumento constante de las imágenes con contraste relacionadas con enfermedades crónicas y vías de atención aguda. Las enfermedades cardiovasculares siguen siendo la principal causa de muerte en el mundo.

- Por ejemplo, según una actualización de julio de 2025, la OMS informó aproximadamente 19,8 millones de muertes por enfermedades cardiovasculares en 2022 y estos pacientes con frecuencia se someten a angiografía por tomografía computarizada, tomografía computarizada cardíaca y procedimientos intervencionistas donde el rendimiento del inyector y el control de la dosis son importantes.

La creciente prevalencia del cáncer es otro factor importante que impulsa el crecimiento del mercado de inyectores de medios de contraste. La actualización del Observatorio Mundial del Cáncer de la IARC destacó la creciente carga mundial del cáncer, apoyando el uso sostenido de CT/MRI con contraste para el diagnóstico, la estadificación y el seguimiento de la terapia. Por el lado de la oferta, las hojas de ruta de los OEM se alinean con esta demanda. A nivel de sistema, la OCDE continúa rastreando las tasas de exámenes de CT/MRI y la capacidad de la tecnología de diagnóstico, lo que refleja la continua centralidad de las imágenes en las vías de atención modernas. A medida que crecen los volúmenes de procedimientos, aumenta la extracción de consumibles recurrentes junto con los reemplazos de inyectores, lo que hace que la demanda sea resiliente incluso cuando los presupuestos de capital se ajustan.

RESTRICCIONES DEL MERCADO

Contraste las preocupaciones de seguridad y las restricciones del protocolo para limitar la utilización del producto

Incluso cuando la demanda de imágenes es fuerte, esto no implica un uso correspondiente de contraste. La gestión del riesgo clínico puede frenar el crecimiento del mercado, especialmente en pacientes de mayor riesgo. Un limitante clave es que los pacientes con riesgo renal y ERC tienen más probabilidades de activar protocolos de contraste conservadores, exámenes de detección adicionales o imágenes alternativas. Las comunicaciones de seguridad y las actualizaciones del etiquetado también influyen en la práctica. Para los agentes de contraste para resonancia magnética, la FDA exigió advertencias de clase y otras medidas de seguridad para los agentes de contraste a base de gadolinio debido a su retención en el cuerpo, lo que continúa dando forma a las políticas hospitalarias, la selección de productos y los flujos de trabajo de consentimiento informado. Para los agentes yodados, el etiquetado de los productos estadounidenses incluye advertencias sobre la lesión renal aguda inducida por el contraste y otras precauciones, lo que refuerza la necesidad de seguimiento y cumplimiento del protocolo.

Estas salvaguardas clínicas pueden reducir el volumen abordable de estudios con contraste en ciertas cohortes, agregar pasos administrativos y aumentar el tiempo por paciente. En la práctica, eso puede retrasar las actualizaciones de los inyectores, cambiar las compras hacia consumibles de menor costo o presionar a los sitios para que estandaricen protocolos para reducir la variabilidad y moderar el crecimiento a corto plazo, incluso cuando aumenta la demanda de imágenes a largo plazo.

OPORTUNIDADES DE MERCADO

Ecosistemas de inyectores conectados y automatizados que reducen la carga de los departamentos ocupados para crear importantes oportunidades de crecimiento

Una oportunidad importante radica en pasar del hardware de inyector independiente a ecosistemas de flujo de trabajo conectados que reduzcan los pasos manuales, mejoren la trazabilidad y simplifiquen la ejecución del protocolo. Los departamentos de radiología quieren cada vez más inyectores que se integren con una infraestructura digital más amplia, incluida la documentación de dosis, la interoperabilidad yciberseguridadcontroles, ya que estas características afectan directamente el rendimiento y el cumplimiento.

Esto es importante, ya que las limitaciones de personal son un límite práctico al crecimiento de las imágenes. La programación de RSNA ha señalado las presiones sobre el acceso y la fuerza laboral, particularmente en entornos con recursos limitados, lo que hace que la automatización y la simplificación sean valiosas para mantener la capacidad. La ventaja comercial es doble. Los hospitales y las redes de imágenes pueden estandarizar las flotas de inyectores para reducir el tiempo de capacitación y los errores, y los OEM pueden adjuntar módulos de software/conectividad de mayor valor y desechables recurrentes. A medida que los sistemas de salud amplían las imágenes para pacientes ambulatorios, los proveedores de inyectores que ofrecen cambios rápidos, una trazabilidad sólida y un riesgo de contaminación reducido están bien posicionados para obtener nuevas instalaciones y reemplazos.

DESAFÍOS DEL MERCADO

La presión presupuestaria de capital, la complejidad de la estandarización y las expectativas de ciberseguridad desafiarán el crecimiento del mercado

A pesar de los sólidos fundamentos de la demanda, los proveedores de inyectores enfrentan obstáculos prácticos de adopción. Los presupuestos de capital suelen ser cíclicos y están impulsados por licitaciones, lo que crea patrones de compra intermitentes incluso cuando los volúmenes de procedimientos son estables. La estandarización es otro desafío. Los grandes sistemas de salud pueden operar flotas mixtas de CT, MRI y angio, y armonizar los desechables, conectores y protocolos entre sitios puede resultar difícil, especialmente cuando los equipos de seguridad exigen una trazabilidad estricta.

La conectividad agrega valor, pero también genera expectativas en torno a la ciberseguridad, la gobernanza de datos y las pruebas de interoperabilidad, lo que puede ralentizar las adquisiciones y ampliar los plazos de validación. Además, las limitaciones de la fuerza laboral agravan estos problemas. RSNA ha destacado los desafíos de acceso y la presión de la fuerza laboral en entornos de radiología, y cuando la dotación de personal es escasa, los hospitales pueden aplazar los cambios que requieren capacitación o rediseño del flujo de trabajo. Para los fabricantes, el desafío es equilibrar la innovación, como la automatización, la tecnología sin jeringas y la conectividad, con la compatibilidad, la facilidad de adopción y el costo, manteniendo al mismo tiempo la confiabilidad y el cumplimiento del suministro de consumibles en todas las regiones.

Análisis de segmentación

Por producto

Amplia adopción de consumibles en varios procedimientos de imágenes para impulsar el crecimiento del segmento

Según el producto, el mercado se segmenta en sistemas de inyectores y consumibles. Los sistemas de inyectores se subdividen además en sistemas de inyectores para CT, sistemas de inyectores para MRI, sistemas de inyectores cardiovasculares/angiográficos y otros. De manera similar, el segmento de consumibles se subsegmenta en tubos, jeringas y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de consumibles tiene la mayor participación, ya que se utilizan repetidamente con cada procedimiento con contraste mejorado, lo que crea una demanda de “extracción” predecible que aumenta con los volúmenes de imágenes. Como la utilización de CT y MRI sigue siendo alta en muchos sistemas desarrollados, cada escaneo incremental da como resultado juegos de tubos, jeringas/casetes y desechables relacionados adicionales.

Además, se prevé que el segmento de sistemas de inyectores crezca a una tasa compuesta anual del 2,9% durante el período previsto.

Por tipo

El segmento de inyectores de doble cabezal domina gracias a la compatibilidad con protocolos estándar

Por tipo, el mercado se clasifica en inyectores de un solo cabezal, inyectores de doble cabezal e inyectores sin jeringa.

El segmento de inyectores de doble cabezal lidera la cuota de mercado mundial de inyectores de medios de contraste, ya que admiten protocolos estándar que requieren tanto contraste como solución salina sin soluciones manuales. Esto mejora la configuración, la consistencia y la eficiencia del flujo de trabajo del bolo en entornos de radiología de alto rendimiento. Los sistemas de doble cabezal también estandarizan los protocolos entre escáneres y equipos de tecnólogos, lo que es importante cuando los departamentos gestionan limitaciones de personal y desean menos pasos por paciente. Además, se prevé que el segmento tenga una participación del 66,3% en 2026.

Además, se estima que el segmento de inyectores sin jeringa crecerá a una tasa compuesta anual del 15,9% durante el período previsto.

Por aplicación

Amplia aplicación de procedimientos con contraste mejorado para impulsar el crecimiento del segmento de radiología

Por aplicación, el mercado se clasifica en radiología, cardiología intervencionista y radiología intervencionista.

El segmento de radiología domina, ya que el mayor volumen de procedimientos con contraste se produce en la TC y la RM de diagnóstico, que se utilizan en las vías oncológica, cardiovascular y de emergencia. Además, los departamentos de radiología generan la mayor demanda recurrente de inyectores y consumibles, particularmente en grandes hospitales y redes de imágenes para pacientes ambulatorios que tienen un alto rendimiento de pacientes. Además, se prevé que el segmento tenga una participación del 79,7% en 2026.

Además, se estima que el segmento de radiología intervencionista crecerá a una tasa compuesta anual del 6,9% durante el período previsto.

Por usuario final

Infraestructura sanitaria avanzada para impulsar el crecimiento del segmento de hospitales y ASC

Según el usuario final, el mercado se clasifica en hospitales y ASC, centros de diagnóstico y otros.

El segmento de hospitales y ASC representa la mayor participación debido a la combinación más amplia de capacidades de CT, MRI y angiografía y ayuda a gestionar cargas de trabajo de emergencias y enfermedades crónicas complejas. Las vías de alta agudeza como accidentes cerebrovasculares, traumatismos y eventos cardíacos, entre otros, y las imágenes oncológicas sustentan el uso constante de estudios con contraste, lo que respalda el consumo constante de consumibles. Además, los hospitales suelen ser los primeros en adoptar características avanzadas de los inyectores, como la automatización, la trazabilidad y la conectividad, ya que estas capacidades ayudan a gestionar el cumplimiento y el rendimiento a escala. Además, se espera que el segmento tenga una participación del 75,8% en 2026.

Además, se prevé que el segmento de centros de diagnóstico crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Perspectivas regionales del mercado de inyectores de medios de contraste

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Contrast Media Injectors Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con una valoración de 600 millones de dólares. La región también dominó en 2025, alcanzando un valor de 630 millones de dólares. El crecimiento del mercado en América del Norte está impulsado por la alta utilización de CT y MRI y por la gran base instalada de infraestructura de imágenes, que mantiene la utilización de los inyectores y la extracción de consumibles consistentemente fuertes. Las evaluaciones comparativas de los sistemas de salud de la OCDE continúan mostrando que el diagnóstico por imágenes sigue siendo un pilar central de la prestación de atención, lo que respalda la demanda constante de protocolos con contraste mejorado que dependen del rendimiento de los inyectores y el uso repetido de consumibles. Además, los departamentos de radiología están priorizando activamente la eficiencia y la automatización del flujo de trabajo a medida que gestionan altos volúmenes de exploraciones y la presión del personal.

Mercado de inyectores de medios de contraste de EE. UU.

En 2026, se estima que el mercado estadounidense alcanzará un valor de 600 millones de dólares, capturando el 29,2% de los ingresos globales.

Europa

Se espera que el mercado europeo muestre una tasa compuesta anual del 3,2% durante el período previsto, la segunda más alta a nivel mundial, y alcanzará los 600 millones de dólares estadounidenses para 2026. El crecimiento del mercado regional está impulsado más por ciclos de reemplazo, iniciativas de estandarización y actualizaciones incrementales que por la adopción por primera vez. Muchas redes de proveedores utilizan marcos de adquisiciones y armonización de flotas para reducir la complejidad y la variabilidad de la capacitación entre sitios, lo que favorece las plataformas de inyectores establecidas con un sólido soporte de protocolo y trazabilidad. Europa también se beneficia de una actividad de diagnóstico por imágenes de base alta y en curso, y los informes de la OCDE continúan rastreando la utilización y la capacidad de CT/MRI como indicadores clave del sistema, lo que subraya el papel de las imágenes como infraestructura de atención de rutina en lugar de gasto discrecional.

Mercado de inyectores de medios de contraste del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 0,09 mil millones de dólares en 2026, lo que representa el 4,4% de los ingresos del mercado mundial.

Mercado alemán de inyectores de medios de contraste

Se prevé que el mercado alemán alcance unos 14.100 millones de dólares en 2026, lo que representa aproximadamente el 5,1% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico estará valorado en 530 millones de dólares, ubicándose como el tercero más grande a nivel mundial. La región está creciendo al ritmo más rápido a medida que la capacidad de obtención de imágenes se expande en entornos públicos y privados, aumentando el número de sitios que ejecutan tomografías computarizadas y resonancias magnéticas con contraste y la base instalada de sistemas de inyección. A medida que se expande la capacidad, aumentan los volúmenes de procedimientos y el mercado se vuelve cada vez más impulsado por los consumibles, dado que cada escaneo de contraste incremental agrega una demanda recurrente de juegos de tubos,jeringas/casetes y desechables relacionados.

Mercado japonés de inyectores de medios de contraste

Se prevé que el mercado japonés genere aproximadamente 0,09 mil millones de dólares en ingresos para 2026, lo que contribuirá con casi el 4,4% del mercado global.

Mercado de inyectores de medios de contraste de China

Se prevé que el mercado chino alcance aproximadamente 180 millones de dólares estadounidenses para 2026, lo que contribuirá con aproximadamente el 8,8 % de los ingresos mundiales.

Mercado de inyectores de medios de contraste de la India

Se prevé que el mercado de la India representará aproximadamente 0,07 mil millones de dólares para 2026, lo que corresponde a alrededor del 3,2% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que los mercados de América Latina y Medio Oriente y África experimenten un crecimiento moderado, y se espera que América Latina alcance alrededor de USD 150 millones para 2026. El crecimiento del mercado en América Latina está impulsado por una combinación de un mejor acceso a las imágenes, la expansión de las cadenas de diagnóstico privadas y las compras impulsadas por licitaciones en los sistemas públicos, lo que hace que el mercado sea más cíclico para los bienes de capital pero más estable para los consumibles.

En Medio Oriente y África, el crecimiento del mercado está estrechamente vinculado a la construcción de infraestructura sanitaria. Los nuevos hospitales, centros de especialidades y centros de diagnóstico aumentan la capacidad de obtención de imágenes y crean por primera vez una demanda de sistemas de inyección, seguida de un flujo creciente de consumibles similar a una anualidad a medida que aumenta la utilización.

Mercado de inyectores de medios de contraste del CCG

Para 2026, se espera que el mercado del CCG genere aproximadamente 0,03 mil millones de dólares, lo que representa casi el 1,5% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores enfatizan la innovación de productos para consolidar su presencia en el mercado

El mercado de inyectores de medios de contraste está moderadamente concentrado. Dominan un puñado de marcas globales que poseen cuentas hospitalarias de alto valor. Una vez que un hospital estandariza una plataforma, tiende a permanecer con el mismo proveedor debido a la familiaridad con el protocolo, la cobertura del servicio y, lo más importante, los consumibles patentados, como equipos para pacientes, tubos y jeringas/casetes. Actores clave como Bayer, Guerbet, Bracco Imaging y GE HealthCare tenían la mayor cuota de mercado en 2025.

Además, otros actores clave, como Ulrich Medical, Nemoto Kyorindo, MEDTRON AG y Siemens Healthineers, compiten a través de desarrollos tecnológicos avanzados en curso. La creciente demanda de una mejor infraestructura sanitaria y los esfuerzos para mejorar los resultados de la terapia son factores adicionales que influyen en la competencia del mercado.

LISTA DE EMPRESAS CLAVE DE INYECTORES DE MEDIOS DE CONTRASTE PERFILADAS

- Bayer(Alemania)

- Guérbet(Francia)

- Imágenes de Bracco (Italia)

- Cuidado de la salud GE(A NOSOTROS.)

- Médico Ulrich(Alemania)

- Nemoto Kyorindo (Japón)

- MEDTRON AG(Alemania)

- Siemens Healthineers (Alemania)

- Electromecánica Seacrown de Shenzhen (China)

- Antmed (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:MEDTRON lanzó nuevos equipos desechables para CT y MRI para usos múltiples las 24 horas, que respaldan operaciones de inyección de alto rendimiento.

- Diciembre de 2025:Bayer obtuvo la autorización 510(k) de la FDA de EE. UU. para su inyector CT para múltiples pacientes MEDRAD Centargo. La autorización se ha concedido para ampliar la adopción de presentaciones de agentes de contraste compatibles para incluir viales de dosis única junto con presentaciones de Imaging Bulk Package (IBP) que anteriormente estaban autorizadas para Optiray (ioversol), Ultravist (iopromide), Omnipaque (iohexol) e Isovue (iopamidol).

- Noviembre de 2025:Bracco Diagnostics Inc., la filial estadounidense de Bracco Imaging S.p.A., anunció que la FDA de EE. UU. amplió la indicación del inyector sin jeringa y de intercambio rápido Max 3 de la marca Bracco para su uso en procedimientos de imágenes por resonancia magnética (MRI).

- Mayo de 2025:MEDTRON AG amplió su cartera con dos nuevos modelos de jeringas reutilizables, la ELS 200 ml Syringe MU (314626-100) y la Day Safe Syringe 200 (312426-100).

- Noviembre de 2024:Bayer anunció la autorización 510(k) de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) para su sistema de inyección MEDRAD Centargo CT. Este innovador inyector para múltiples pacientes mejora la eficiencia del flujo de trabajo a través de características de diseño que se integran con la cartera de productos de Bayer, especialmente en suites de TC de gran volumen.

- Noviembre de 2023:Bracco, líder mundial en diagnóstico por imágenes, y Ulrich GmbH & Co. KG, reconocida empresa alemanadispositivo medicofabricante especializado en implantes espinales e inyectores de medios de contraste, anunció una nueva asociación a largo plazo. El acuerdo traería un inyector MR de última generación de la marca Bracco a los EE. UU. bajo un acuerdo exclusivo de marca privada.

- Mayo de 2023:Guerbet, líder mundial en medios de contraste y soluciones para imágenes médicas, y MEDTRON AG, uno de los principales fabricantes europeos de inyectores de medios de contraste de última generación, anunciaron una colaboración para los mercados alemán y austriaco.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, tipo, aplicación, usuario final y región |

| Por producto |

|

| Por tipo |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.960 millones de dólares en 2025 y se prevé que alcance los 2.860 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 630 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,2% durante el período previsto de 2026-2034.

El segmento de consumibles lidera el mercado por producto.

Los factores clave que impulsan el mercado son el aumento del volumen de imágenes y la prevalencia de enfermedades crónicas.

Bayer, Guerbet, Bracco Imaging y GE HealthCare son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados