Tamaño del mercado de software bancario central, participación y análisis de la industria, por implementación (local y en la nube), por tipo de banca (bancos grandes (más de 30 mil millones de dólares en activos), bancos medianos (entre 10 mil millones de dólares y 30 mil millones de dólares en activos), bancos pequeños (entre 5 mil millones de dólares y 10 mil millones de dólares en activos), bancos comunitarios (menos de 5 mil millones de dólares en activos) y cooperativas de crédito), por aplicación (gestión de cuentas, Gestión de préstamos, gestión de depósitos, gestión de relaciones con e

Tamaño del mercado de software bancario central

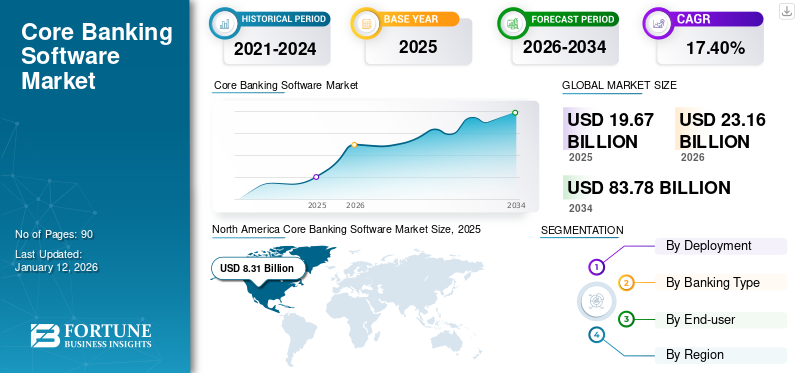

El tamaño del mercado de software bancario central se valoró en 19,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 22,32 mil millones de dólares en 2026 a 80,65 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,4% durante el período previsto. América del Norte dominó el mercado de software bancario central con una participación de mercado del 41,87% en 2025.

El software bancario central es un sistema centralizado que permite a los bancos e instituciones financieras gestionar sus operaciones principales, incluida la gestión de cuentas, transacciones, préstamos, depósitos e interacciones con los clientes. Permite a los bancos brindar servicios bancarios fluidos en múltiples sucursales y canales digitales. El crecimiento del mercado está impulsado por la creciente necesidad de que los bancos reemplacen los sistemas centrales heredados con plataformas bancarias en tiempo real, basadas en API y habilitadas en la nube que admitanbanca digital, lanzamientos de productos más rápidos, cumplimiento normativo y experiencia del cliente mejorada.

Además, muchos actores clave del mercado, como EdgeVerve Systems Limited, Temenos Headquarters SA, Oracle Corporation, Fidelity National Information Services, Inc. y Tata Consultancy Services Limited, que operan en el mercado, se están centrando en asociaciones estratégicas, actualizaciones de productos y expansión de plataformas basadas en SaaS, mientras los proveedores ayudan a los bancos a reemplazar los sistemas heredados, mejorar la escalabilidad, acelerar los lanzamientos de banca digital y reducir los costos operativos a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

La integración de capacidades de IA generativa ha impulsado la modernización del software bancario central

El uso de IA generativa está beneficiando al mercado al optimizar los procesos bancarios, incluido el servicio de cuentas, la detección de fraude, las consultas de cumplimiento y el servicio al cliente, entre otros. Además, mejora el rendimiento de los sistemas bancarios centrales al permitir que los empleados trabajen con la información utilizando lenguaje natural, reduciendo la cantidad de procedimientos realizados por los sistemas de la generación anterior. En el caso de los proveedores de software, la IA generativa resultará muy importante a la hora de dar forma a sus líneas de productos. Sin embargo, se espera que la adopción siga siendo lenta y esté estrictamente regulada. Por ejemplo,

- En mayo de 2024, Temenos presentó una novela.IA generativasolución para la plataforma bancaria. Esta solución se puede integrar con la solución Temenos Core y Financial Crime Mitigation (FCM). La integración de la tecnología de IA generativa transformará la forma en que los bancos se relacionan con sus datos y mejorará la rentabilidad y la productividad para obtener un retorno sustancial de la inversión.

TENDENCIAS DEL MERCADO DE SOFTWARE BANCARIO BÁSICO

La creciente demanda de integración de pagos digitales y banca en tiempo real está remodelando el crecimiento del mercado

Con el auge de la banca en tiempo real y los pagos digitales pasando a primer plano como una tendencia emergente, los bancos se han visto obligados a modernizar sus sistemas bancarios centrales heredados. Los sistemas heredados se crearon para el procesamiento por lotes, donde se procesan todas las transacciones en un solo paso. Los bancos ahora quieren actualizaciones de saldo en tiempo real, transferencias de fondos instantáneas y transacciones digitales fluidas a través del móvil, Internet y sucursales. Los bancos deben cambiar sus sistemas bancarios centrales heredados por soluciones más modernas basadas en la nube. Esta tendencia es especialmente importante para los bancos minoristas, los bancos corporativos y las cooperativas de crédito que necesitan un procesamiento de pagos más rápido, una mejor experiencia del cliente y una mayor resiliencia operativa. Por ejemplo,

- En junio de 2024, Mastercard amplió su asociación con Thought Machine para ofrecer pagos integrados y capacidades bancarias centrales a instituciones financieras, ayudando a los bancos a modernizar su pila de tecnología con una infraestructura de pagos y banca central nativa de la nube.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente adopción de SaaS y plataformas bancarias centrales basadas en la nube impulsa el crecimiento del mercado

La creciente popularidad de SaaS y de las soluciones bancarias centrales basadas en la nube está respaldando el crecimiento del mercado a medida que los bancos buscan sistemas ágiles que puedan reducir su dependencia de costosas soluciones locales. Con la ayuda de los sistemas bancarios centrales basados en la nube, las empresas de la industria de servicios financieros pueden reducir el tiempo de comercialización, facilitar las actualizaciones de productos, escalar sus operaciones fácilmente y establecer una integración más rápida con la banca digital, así como con soluciones de pago, préstamos y cumplimiento.SaaSTambién ha demostrado ser atractivo para los bancos ya que minimiza los costos totales de implementación. Por ejemplo,

- En febrero de 2024, Temenos anunció que el Šiaulių Bankas de Lituania seleccionó Temenos SaaS para modernizar su plataforma bancaria central en la nube, incluida la banca minorista y corporativa, así como la financiación comercial.

Por lo tanto, este factor impulsa el crecimiento del mercado de software bancario central en los próximos años.

|

Rango |

Impulsor del mercado |

Impacto esperado en el crecimiento del mercado |

Contribución estimada al crecimiento bruto del mercado (miles de millones de dólares) |

Impacto: 2026-2028 |

Impacto: 2029-2031 |

Impacto: 2032-2034 |

|

1 |

Aumento de la implementación de SaaS y plataformas bancarias centrales basadas en la nube |

Alto |

16,85 |

Alto |

Alto |

Alto |

|

2 |

Creciente modernización de la infraestructura bancaria central heredada |

Alto |

15.25 |

Alto |

Alto |

Alto |

|

3 |

Demanda creciente de integración de pagos digitales y banca en tiempo real |

Alto |

12.20 |

Alto |

Alto |

Alto |

|

4 |

Expansión de bancos digitales, neobancos y modelos bancarios impulsados por API |

Medio-alto |

9.45 |

Medio |

Alto |

Alto |

|

5 |

Aumento de los requisitos de cumplimiento normativo, ciberseguridad y presentación de informes |

Medio |

7.45 |

Medio |

Medio-alto |

Alto |

|

6 |

Otros (la creciente demanda de plataformas centrales flexibles por parte de los bancos comunitarios y las cooperativas de crédito, etc.) |

Bajo-Medio |

4.38 |

Bajo |

Medio |

Medio |

|

Contribución total al crecimiento bruto |

65,58 |

RESTRICCIONES DEL MERCADO

Los altos costos de implementación y migración de las plataformas bancarias centrales obstaculizan el crecimiento del mercado

Los importantes gastos de implementación y migración asociados con las soluciones bancarias centrales siguen siendo una limitación sustancial, ya que los bancos tienen que gastar mucho ensoftwarelicencias, personalización, migración de datos, integración, pruebas, seguridad y capacitación. La integración de los sistemas bancarios centrales con sistemas de pago, sistemas de préstamos, cuentas de depósito, software de gestión de relaciones con los clientes (CRM), aplicaciones de tesorería, cumplimiento y generación de informes aumenta el costo y ralentiza el proceso de migración. Los bancos más pequeños, los bancos comunitarios y las cooperativas de crédito dudan en modernizarse porque no tienen fondos suficientes en sus presupuestos de TI y tienen dudas sobre el retorno de la inversión. Además, los bancos suelen preferir optar por la migración gradual, ejecutar sistemas nuevos y antiguos simultáneamente y solicitar ayuda externa para no detener sus operaciones y aumentar así aún más los costos.

|

Rango |

Restricción del mercado |

Impacto esperado en el crecimiento del mercado |

Reducción estimada del tamaño del mercado (miles de millones de dólares) |

Impacto: 2026-2028 |

Impacto: 2029-2031 |

Impacto: 2032-2034 |

|

1 |

Costos crecientes de implementación y migración de plataformas bancarias centrales |

Alto |

2,85 |

Alto |

Alto |

Medio |

|

2 |

Complejidad de reemplazar los sistemas bancarios centrales heredados |

Medio-alto |

2.10 |

Alto |

Medio |

Medio |

|

3 |

Preocupaciones por la seguridad de los datos, la privacidad y el cumplimiento normativo en la implementación basada en la nube |

Medio |

1,40 |

Medio |

Medio |

Bajo |

|

4 |

Otros (riesgo de interrupción operativa, desafíos regulatorios y de cumplimiento, dependencia de proveedores y limitaciones de integración, etc.) |

Bajo-Medio |

0,90 |

Bajo |

Bajo |

Bajo |

|

Reducción total del mercado |

7.25 |

OPORTUNIDADES DE MERCADO

La creciente demanda de soluciones bancarias centrales por parte de bancos comunitarios y cooperativas de crédito crea nuevas oportunidades para el crecimiento del mercado

La creciente demanda de soluciones bancarias centrales por parte de bancos y cooperativas financieras locales está abriendo nuevas vías de crecimiento, ya que estas entidades requieren sistemas modernos para competir con bancos más grandes y proveedores financieros expertos en tecnología. La mayoría de los bancos pequeños todavía utilizan tecnologías antiguas, lo que dificulta su capacidad para realizar servicios bancarios de manera eficiente en tiempo real, procesar pagos electrónicamente e implementar soluciones de préstamos digitales ybanca móvil. La introducción de tecnología bancaria central administrada y basada en la nube parece prometedora para estas instituciones debido a su menor costo de inversión inicial y la facilidad de actualizar los sistemas de conformidad con las regulaciones, los estándares de seguridad y las mejoras en el servicio al cliente. Por ejemplo,

- En marzo de 2024, el Banco de la Reserva Federal de Kansas City declaró que los sistemas bancarios centrales son la columna vertebral de los productos y servicios ofrecidos por las instituciones depositarias, incluidos bancos y cooperativas de crédito, y cubren la gestión de cuentas, depósitos y retiros, procesamiento de préstamos, finanzas, contabilidad, pagos y atención al cliente.

Análisis de segmentación

Por implementación

La dependencia continua de los sistemas bancarios centrales locales fortalece el dominio del segmento

Según la implementación, el mercado se divide en local y en la nube.

La implementación local representó la mayor participación de mercado en 2025. Esto se debe a que los bancos continúan apegándose a una infraestructura bancaria central heredada de apoyo debido a la seguridad de los datos, el cumplimiento normativo y la personalización, así como a los requisitos de control. Dado que los sistemas bancarios centrales desempeñan un papel fundamental en funciones clave como la gestión del sistema de depósitos, préstamos, registros de cuentas, pagos y datos de los clientes, los bancos suelen preferir la implementación local para minimizar los riesgos durante la modernización.

Se prevé que la implementación de la nube crezca a la CAGR más alta del 21,4% durante el período previsto. Esto se debe a que los bancos adoptan cada vez más plataformas centrales escalables basadas en SaaS para reducir los costos de infraestructura, acelerar la implementación de la banca digital, permitir actualizaciones más rápidas e integrarse más fácilmente con API, pagos, préstamos y sistemas de experiencia del cliente.

Por tipo de banca

La creciente necesidad de manejar millones de transacciones por día está impulsando el crecimiento del segmento de grandes bancos

Según el tipo de banco, el mercado se divide en bancos grandes (más de 30 mil millones de dólares en activos), bancos medianos (entre 10 mil millones y 30 mil millones de dólares en activos), bancos pequeños (entre 5 mil millones y 10 mil millones de dólares en activos), bancos comunitarios (menos de 5 mil millones de dólares en activos) y cooperativas de crédito.

Los grandes bancos (más de 30 mil millones de dólares en activos) tuvieron la mayor participación de mercado de software bancario central en 2025. Esto se debe al estricto cumplimiento de diversos requisitos regulatorios en toda la Unión Europea. Los grandes bancos son capaces de manejar millones de transacciones por día, por lo que el despliegue de un sistema bancario centralizado juega un papel importante para impulsar el crecimiento del mercado.

Se prevé que los bancos comunitarios (menos de 5 mil millones de dólares en activos) crezcan a la CAGR más alta del 19,5% durante el período previsto. Mientras se centran en la adopción de soluciones de banca digital para brindar a sus clientes una experiencia de servicio financiero tecnológicamente avanzada.

[Impuesto0Brn4iD]

Por aplicación

La creciente necesidad de registros centralizados de cuentas y clientes respalda el crecimiento del segmento de gestión de cuentas

Según la aplicación, el mercado se clasifica en gestión de cuentas, gestión de préstamos, gestión de depósitos,gestión de relaciones con el cliente (CRM),y otros (integración de banca digital, gestión de tesorería, etc.).

La gestión de cuentas dominará la cuota de mercado en 2025. Como es la capa operativa fundamental del sistema bancario en general, permite a los bancos gestionar perfiles de clientes, registros de cuentas, saldos, transacciones, así como procesos de servicio en banca minorista, corporativa y comunitaria. Su amplio uso en casi todas las organizaciones bancarias, junto con su fuerte asociación con depósitos, préstamos, pagos, CRM y funcionalidades de cumplimiento, la convierte en la aplicación esencial y más frecuente.

Se prevé que la gestión de relaciones con los clientes (CRM) crezca a la CAGR más alta del 19,7% durante el período previsto. Esto se debe a que los bancos integran cada vez más capacidades de CRM con plataformas bancarias centrales para brindar servicios personalizados, mejorar la retención de clientes, automatizar los flujos de trabajo de participación y respaldar experiencias bancarias digitales en banca minorista, patrimonial y corporativa.

Por usuario final

La creciente necesidad de plataformas centrales escalables impulsa el liderazgo de la banca corporativa

Según el usuario final, el mercado se clasifica enbanca minorista, tesorería, banca corporativa y gestión patrimonial.

La banca corporativa fue testigo de una participación de mercado dominante en 2025. Esto se debe a que las operaciones de banca corporativa requieren sistemas centrales altamente escalables para administrar cuentas complejas, transacciones de alto valor, líneas de crédito, administración de efectivo, vínculos de tesorería y relaciones con clientes de múltiples entidades.

Se prevé que la gestión patrimonial crezca a una tasa compuesta anual máxima del 19,3% durante el período previsto. Esto se debe a que los bancos integran cada vez más plataformas bancarias centrales con asesoramiento digital, gestión de carteras, atención personalizada al cliente y capacidades de datos financieros en tiempo real para atender de manera más eficiente a clientes de alto patrimonio neto y de gran riqueza.

Perspectivas regionales del mercado de software bancario central

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Core Banking Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor cuota de mercado en 2024, valorada en 7.090 millones de dólares, y también mantuvo la cuota líder en 2025, con 8.080 millones de dólares. Se espera que el mercado en América del Norte aumente debido a las inversiones realizadas por bancos gubernamentales e instituciones financieras. Los actores clave del mercado se están centrando en el desarrollo de soluciones avanzadas de software bancario central para brindar servicios en todo el mundo. Además, los bancos gubernamentales y las instituciones financieras de países como Estados Unidos y Canadá están invirtiendo mucho en la adopción de servicios bancarios básicos. Estos países tienen un número significativo de proveedores de servicios de software y servicios bancarios centrales. Por ejemplo,

- En enero de 2024, Temenos AG y Deloitte US se asociaron para proporcionar soluciones tecnológicas para ayudar a las instituciones financieras de EE. UU. a acelerar la modernización de la banca central y los pagos en la nube a un costo menor.

Mercado de software bancario central de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte, el mercado estadounidense puede estimarse analíticamente en alrededor de 6.850 millones de dólares en 2026, lo que representa aproximadamente el 30,7% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En Europa, se prevé que el mercado registre una tasa de crecimiento del 15,9% en los próximos años, la cuarta más alta entre todas las regiones, y alcanzará una valoración de 6.050 millones de dólares en 2026. El mercado en Europa está experimentando un crecimiento, debido al paso de los bancos a la subcontratación en la nube, la resiliencia operativa digital y la modernización de plataformas antiguas para que las empresas bancarias puedan cumplir con los nuevos desarrollos en el campo de la regulación yciberseguridad. Los países también están aprovechando la implementación de pagos inmediatos y las iniciativas financieras digitales. Por ejemplo,

- En junio de 2024, el Banco Central Europeo (BCE) lanzó una consulta sobre su guía de subcontratación en la nube después de identificar vulnerabilidades en las estrategias de subcontratación de TI de los bancos.

Mercado de software bancario central del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 1.290 millones de dólares, lo que representa aproximadamente el 5,8% de los ingresos mundiales.

Mercado de software bancario central de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.120 millones de dólares en 2026, lo que equivale a alrededor del 5,0% de las ventas mundiales.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 5.280 millones de dólares en 2026 y crecerá a la CAGR más alta del 21,8% durante el período previsto. Esto se debe a que los gobiernos y los bancos de la región están modernizando activamente su infraestructura bancaria para mejorar la eficiencia operativa, el cumplimiento normativo y la experiencia del cliente. Por ejemplo, los gobiernos de India, Indonesia y Filipinas promueven la banca para las personas que no utilizan el sistema bancario. Este factor aumenta la demanda de soluciones de software bancario central rentables.

Mercado de software bancario central de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 1.230 millones de dólares, lo que representa aproximadamente el 5,5% de las ventas mundiales. Esto se debe al fuerte impulso del país para la transformación digital del sector financiero, la infraestructura financiera digital, los pagos en tiempo real y la adopción del e-CNY, que está alentando a los bancos a modernizar los sistemas centrales heredados y fortalecer las plataformas bancarias habilitadas para API y listas para la nube.

Mercado de software bancario central de Japón

Se estima que en 2026 el mercado japonés alcanzará unos 1.000 millones de dólares, lo que representa aproximadamente el 4,5% de los ingresos mundiales.

Mercado de software bancario central de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 720 millones de dólares, lo que representa aproximadamente el 3,2 % de los ingresos mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Está previsto que alcance una valoración de 740 millones de dólares en 2026. Esto se debe a la creciente inversión realizada por el gobierno y actores clave en sectores como la banca y las finanzas. El sector bancario en esta región está experimentando un importantetransformación digital, y los bancos modernizan su infraestructura para mejorar la eficiencia, el cumplimiento normativo y la participación del cliente. En América del Sur, Brasil alcanzará un valor de 380 millones de dólares en 2026.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 1.020 millones de dólares en 2026 y se espera que crezcan a una tasa de crecimiento prominente en los próximos años. Esto se debe al creciente número de nuevas empresas bancarias de uso final e instituciones financieras nacionales. Además, la visión de los gobiernos para las estrategias de diversificación económica, como la Visión 2030 de Arabia Saudita, la Visión 2035 de Kuwait y la Iniciativa de Gobierno Inteligente de los Emiratos Árabes Unidos, están empujando a los bancos hacia la digitalización. En Oriente Medio y África, se prevé que el CCG alcance un valor de 390 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la modernización central nativa de la nube y la integración de la banca digital por parte de actores clave para impulsar la competencia en el mercado

El mercado central de software bancario tiene una estructura semiconsolidada, con actores destacados como EdgeVerve Systems Limited, Temenos Headquarters SA, Oracle Corporation, Fidelity National Information Services, Inc. y Tata Consultancy Services Limited que ocupan posiciones importantes. Estas empresas están invirtiendo fuertemente en plataformas bancarias centrales nativas de la nube, arquitecturas habilitadas para API, procesamiento de transacciones en tiempo real y soluciones bancarias modulares para ayudar a los bancos a modernizar los sistemas heredados, mejorar la agilidad operativa y respaldar los servicios bancarios digitales.

Otros actores notables en el mercado incluyen Fiserv, Inc., Finastra International Limited, Jack Henry & Associates, Inc., Mambu GmbH y Thought Machine Group Limited. Estas empresas están fortaleciendo su posicionamiento en el mercado a través de asociaciones estratégicas, modelos de implementación basados en SaaS, proyectos de transformación bancaria central y el desarrollo de plataformas escalables para bancos minoristas, bancos corporativos, cooperativas de crédito y bancos digitales, que se espera que aceleren aún más la adopción del mercado durante el período previsto.

LISTA DE EMPRESAS CLAVE DE SOFTWARE BANCARIO PERFILADAS

- EdgeVerve Systems Limited (India)

- Temenos Sede Central SA(Suiza)

- Corporación Oráculo(A NOSOTROS.)

- Fidelity National Information Services, Inc. (EE. UU.)

- Tata Consultancy Services Limited (India)

- Fiserv, Inc. (EE. UU.)

- Finastra Internacional Limitada(Reino Unido)

- Jack Henry & Associates, Inc. (EE. UU.)

- Mambu GmbH (Países Bajos)

- Pensamiento máquina Group Limited(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:FIS lanzó su Marco de Modernización Bancaria para ayudar a las instituciones financieras a modernizarse más rápidamente en todo el ecosistema bancario, incluidos los sistemas centrales y las operaciones bancarias conectadas. El marco respalda la modernización basada en componentes para bancos de diferentes tamaños y niveles de madurez tecnológica.

- Agosto de 2025:HCLTech y Thought Machine formaron una asociación global para acelerar la IA y la modernización bancaria basada en la nube, con la plataforma Vault de Thought Machine en el centro de la transformación.

- Marzo de 2025:Finastra se asoció con i2c Inc. para ofrecer soluciones de emisión de tarjetas de débito y billetera digital a bancos y cooperativas de crédito de América del Norte. La colaboración mejora los servicios bancarios centrales con capacidades de pago digitales en tiempo real para instituciones financieras.

- Enero de 2025:Infosys Finacle, una subsidiaria de propiedad total de Infosys y parte de EdgeVerve Systems, lanzó Finacle Asset Liability Management Solution, que es una solución de gestión de riesgos que ofrece a los bancos una visión de toda la empresa de las exposiciones del balance.

- Enero de 2025:Intellect Design Arena Ltd firmó una asociación estratégica con Coforge. La colaboración aprovecha las plataformas de Intellect, eMACH.ai e iTurmeric, para permitir a las instituciones financieras modernizar sus sistemas con una interrupción mínima.

COBERTURA DEL INFORME

El análisis del mercado global de software bancario central incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,4% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por implementación, tipo de banca, aplicación, usuario final y región |

| Por implementación |

|

| Por tipo de banca |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 19.300 millones de dólares en 2025 y se prevé que alcance los 80.650 millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 17,4% durante el período previsto de 2026-2034.

En 2025, el valor del mercado de América del Norte se situó en 8.080 millones de dólares.

Por tipo de banca, se espera que los grandes bancos (con más de 30 mil millones de dólares en activos) lideren el mercado.

La creciente adopción de SaaS y plataformas bancarias centrales basadas en la nube impulsa el crecimiento del mercado.

EdgeVerve Systems Limited, Temenos Headquarters SA, Oracle Corporation, Fidelity National Information Services, Inc. y Tata Consultancy Services Limited son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados