Tamaño del mercado de defensa contrahipersónica, participación y análisis de la industria, por capa de solución (seguimiento y custodia basados en el espacio, sensores terrestres/marítimos, Bmc3/C2 y fusión de datos, transporte/red troncal de datos, efectores/interceptores e integración, y otros), por tipo de amenaza (vehículos de planeo hipersónicos, misiles de crucero hipersónicos), por alcance (defensa puntual, defensa de área, defensa de misiles de teatro y defensa estratégica/nacional), por Componente (sensores, interceptores/efectores, sistemas de lanzamiento y otros), por plataforma de

Tamaño del mercado de defensa contrahipersónica y perspectivas futuras

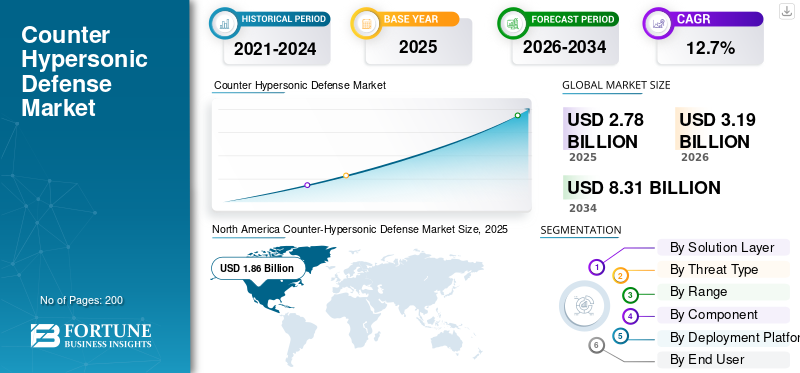

El tamaño del mercado de defensa contrahipersónica se valoró en 2,78 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,19 mil millones de dólares en 2026 a 8,31 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,7% durante el período previsto.América del Norte dominó el mercado de defensa contrahipersónica con una cuota de mercado del 66,90% en 2025.

El mercado de defensa contrahipersónica incluye tecnologías diseñadas para detectar, rastrear y derrotar amenazas hipersónicas. Estas amenazas incluyen misiles hipersónicos, misiles de crucero y vehículos de planeo hipersónicos. El mercado se está expandiendo a medida que Estados Unidos y sus aliados están invirtiendo fuertemente en sistemas de defensa antimisiles que responden más rápido, con capacidades de ataque más fuertes y en sistemas hipersónicos de próxima generación.

Actores clave como Northrop Grumman, Lockheed Martin, RTX y L3Harris están impulsando el mercado mediante el desarrollo activo de armas, programas interceptores,sensoractualizaciones y participación en programas de defensa más amplios. El crecimiento también está respaldado por esfuerzos para construir una base industrial y cadenas de suministro más sólidas. Las principales iniciativas estadounidenses, como el Arma Hipersónica de Largo Alcance (LRHW) y los proyectos relacionados con la Agencia de Proyectos de Investigación Avanzada de Defensa, continúan dando forma a los futuros sistemas de armas y la preparación contra amenazas hipersónicas.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE DEFENSA CONTRAHIPERSÓNICA

El seguimiento espacial y la interceptación en capas emergen como una tendencia clave del mercado

El cambio de programas interceptores independientes a una estructura contrahipersónica en capas más amplia centrada en el seguimiento espacial, la detección de la calidad del control de incendios y una gestión de batalla más rápida es una tendencia emergente en el mercado. Este cambio se atribuye a la capacidad de las armas hipersónicas para moverse rápidamente y cambiar de dirección bruscamente, ya que las redes de defensa antimisiles obsoletas no es posible rastrear y destruir misiles tan avanzados. En tal caso, el seguimiento espacial y la interceptación por capas desempeñan un papel importante. Como resultado, las agencias de defensa se están centrando más en recolecciones y sistemas integrados de sensor a tirador que pueden detectar, rastrear y ayudar a la interceptación en una fase más temprana del vuelo.

En febrero de 2024, la Agencia de Defensa de Misiles (MDA) y la Agencia de Desarrollo Espacial (SDA) anunciaron el lanzamiento exitoso de los satélites de la capa de seguimiento del tramo 0. También lanzaron dos satélites de sensores espaciales de seguimiento balístico e hipersónico (HBTSS). Este evento representa un paso importante hacia el uso del seguimiento espacial para abordar las amenazas hipersónicas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los crecientes despliegues de armas hipersónicas y la creciente complejidad de las amenazas están impulsando el crecimiento del mercado

La creciente conciencia de la insuficiencia de la defensa antimisiles tradicional contra las amenazas hipersónicas es el principal factor que impulsa este mercado. La creciente inversión global en tecnología hipersónica está transformando el campo de batalla y creando un mercado impulsado por las amenazas. Para contrarrestar estas armas de maniobra de alta velocidad, los planificadores de defensa están dando prioridad a sistemas de defensa avanzados, integrados y en capas para mantener la ventaja táctica.

En abril de 2024, la Agencia de Desarrollo Espacial de Estados Unidos (SDA) adjudicó a Millennium Space Systems, propiedad de Boeing, un contrato de precio fijo valorado en aproximadamente 414 millones de dólares para construir y entregar ocho satélites para el programa Fire-control On Orbit-support-to-war Fighter (FOO Fighter o F2).

RESTRICCIONES DEL MERCADO

La alta complejidad técnica y los largos plazos de desarrollo están frenando el crecimiento del mercado

El principal obstáculo en este sector es que defenderse contra amenazas hipersónicas es uno de los problemas más difíciles de la defensa moderna. Exige un rendimiento sincronizado y casi perfecto en toda la cadena de destrucción, sensores, seguimiento y participación. Como esto requiere una alta precisión técnica, ralentiza el desarrollo y lo hace más caro que las actualizaciones tradicionales de la defensa antimisiles.

OPORTUNIDADES DE MERCADO

La expansión de los programas multinacionales de codesarrollo y adquisiciones conjuntas está creando una importante oportunidad de mercado

El principal cambio en el mercado de defensa es el movimiento hacia el codesarrollo multinacional, donde las naciones unen fuerzas para compartir tecnología y financiamiento, ya que crear defensas contrahipersónicas efectivas es demasiado complejo y costoso para hacerlo solos. Mediante acuerdos, desarrollo conjunto, pruebas compartidas y adquisiciones colaborativas, los gobiernos están creando un modelo más sostenible. Para los proveedores, esto ofrece una oportunidad de crear programas a mayor escala que atiendan a varios países, en lugar de depender de un mercado único.

DESAFÍOS DEL MERCADO

El seguimiento en tiempo real y la comprensión de las maniobras de amenazas hipersónicas siguen siendo un importante desafío del mercado

Un desafío principal en este mercado es superar el obstáculo operativo de mantener una custodia continua y generar datos precisos y en tiempo real sobre amenazas altamente maniobrables y de alta velocidad. Los interceptores avanzados no son suficientes para contrarrestar las amenazas hipersónicas. Todo el proceso desde la detección hasta el enfrentamiento debe funcionar a alta velocidad, por lo que integrar todos los sistemas necesarios para contrarrestar la amenaza hipersónica presenta desafíos. La cuestión clave radica en la necesidad desensores espaciales, seguimiento terrestre, comando y control y transferencia de armas para trabajar juntos sin demora, lo que obstaculiza el crecimiento del mercado de defensa contrahipersónico.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania aceleró la demanda de sistemas de defensa antimisiles avanzados y antihipersónicos en capas

La guerra entre Rusia y Ucrania hizo avanzar el mercado. Empujó a los gobiernos a referirse a la defensa aérea y antimisiles de alta gama como una necesidad operativa urgente en lugar de un objetivo a largo plazo. La escala de los ataques con misiles rusos aumentó la demanda de un seguimiento más rápido, una mejor interceptación, una capacidad industrial más sólida y cadenas de suministro más confiables, especialmente en Estados Unidos y Europa. La OTAN afirma que la guerra de Rusia ha puesto de relieve la necesidad de una defensa aérea y antimisiles fuerte y creíble. Mientras tanto, la Comisión Europea ha aumentado su apoyo a la adquisición conjunta de sistemas de defensa aérea y antimisiles.

Análisis de segmentación

Por capa de solución

La creciente dependencia del seguimiento orbital para la detección hipersónica impulsa el crecimiento del segmento de seguimiento y custodia basado en el espacio

Por capa de solución, el mercado se clasifica en seguimiento y custodia basados en el espacio, terrestre/sensores marítimos, BMC3/C2 y fusión de datos, transporte/troncal de datos, efectores/interceptores e integración, prueba y mantenimiento.

El segmento de seguimiento y custodia espacial dominó el mercado en 2025. Es difícil detectar y rastrear armas hipersónicas utilizando únicamente sistemas terrestres. Las configuraciones espaciales ofrecen una cobertura más amplia, alertas más rápidas y un seguimiento constante de objetivos que se mueven rápidamente. Los planificadores de defensa se centran cada vez más en las capas de seguimiento orbital como base para futuras redes contrahipersónicas. La Agencia de Desarrollo Espacial de EE. UU. afirma que su capa de seguimiento proporciona advertencia, seguimiento y orientación global de amenazas de misiles avanzadas, incluidos los sistemas de misiles hipersónicos.

En enero de 2024, la Agencia de Desarrollo Espacial de EE. UU. (SDA) adjudicó contratos para construir 54 satélites de la capa de seguimiento del Tramo 2 para la arquitectura espacial del Caza Proliferado. La SDA declaró que estos satélites proporcionarán alerta de misiles, seguimiento de misiles y detección infrarroja de calidad de control de fuego para apoyar la defensa antimisiles.

Se espera que el segmento de efectores/interceptores crezca a una tasa compuesta anual del 19,6% durante el período previsto.

Por tipo de amenaza

El segmento de vehículos de planeo hipersónicos (HGV) domina debido a su alta maniobrabilidad y la necesidad urgente de interceptar la fase de planeo

Por tipo de amenaza, el mercado se clasifica en vehículos de planeo hipersónicos (HGV), misiles de crucero hipersónicos (HCM), amenazas hipersónicas de maniobra avanzada y amenazas híbridas emergentes de reentrada y planeo de impulso.

El segmento de vehículos de planeo hipersónicos (HGV) tuvo la mayor participación de mercado de defensa contrahipersónica en 2025. Estos sistemas son amenazas hipersónicas de primer nivel que deben detenerse con los sistemas tradicionales de defensa antimisiles. A diferencia de las trayectorias balísticas habituales, los vehículos pesados pueden moverse dentro de la atmósfera a velocidades muy altas. Esto reduce el tiempo de advertencia y complica la interceptación. Como resultado, las agencias de defensa están dando prioridad a las capacidades de detección, seguimiento e interceptación en fase de planeo diseñadas específicamente para este tipo de amenaza.

Se espera que el segmento de amenazas hipersónicas de maniobra avanzada crezca a una tasa compuesta anual del 15,7% durante el período previsto.

[sxjiYVBLP]

Por rango

El creciente enfoque en la defensa en capas contra amenazas hipersónicas impulsa el crecimiento del segmento de defensa estratégica/nacional

Por alcance, el mercado se segmenta en defensa puntual, defensa de área, defensa antimisiles de teatro y defensa estratégica/nacional.

El segmento de defensa estratégica/nacional lideró el mercado en 2025, ya que la inversión para contrarrestar las amenazas hipersónicas se centra principalmente en proteger las estructuras de mando nacionales, los centros de población y la infraestructura militar clave. Las amenazas hipersónicas son riesgos tácticos en el campo de batalla y también se consideran armas estratégicas que pueden socavar la seguridad nacional, la credibilidad de la disuasión y el tiempo para la toma de decisiones. Los gobiernos se están centrando más en sistemas de defensa nacional en capas que integran seguimiento, comando y control e interceptores de próxima generación.

La defensa puntual es el segmento de más rápido crecimiento y se espera que registre una tasa compuesta anual del 16,6% durante el período previsto.

Por componente

El papel fundamental de la detección en tiempo real en la defensa hipersónica impulsa el crecimiento del segmento de sistemas de seguimiento y radar

Por componentes, el mercado se segmenta en sensores, interceptores/efectores, sistemas de lanzamiento,Radary sistemas de seguimiento, sistemas de comando y control, software, inteligencia artificial y módulos de fusión de datos, y servicios de soporte, integración y mantenimiento.

El segmento de radares y sistemas de seguimiento tuvo la mayor cuota de mercado en 2025, ya que cada configuración contrahipersónica depende de una detección y un seguimiento fiables en la parte frontal. Las amenazas hipersónicas se mueven a altas velocidades, pueden cambiar de dirección en vuelo y acortar los tiempos de reacción. Las redes de defensa dependen de radares y sistemas de seguimiento para detectar lanzamientos, mantener la conciencia, identificar objetivos y transmitir datos utilizables de control de fuego a los interceptores. Este componente sirve como columna vertebral operativa del mercado, y los interceptores, sistemas de comando y otras capas dependen de él para su funcionamiento efectivo, lo que resulta en el dominio del segmento.

Los interceptores/efectores es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 19,2% durante el período previsto.

Por plataforma de implementación

La integración con la infraestructura de defensa existente impulsa el despliegue confiable y la preparación impulsa el crecimiento del segmento terrestre

Por plataforma de implementación, el mercado se segmenta en espacio, tierra, mar y aire.

El segmento terrestre tuvo la mayor participación de mercado en 2025. Los sistemas contrahipersónicos terrestres son más fáciles de integrar con las redes de comando existentes, los sistemas de radar fijo, los sitios de interceptación y las configuraciones de defensa nacional en capas. Además, brindan preparación continua para proteger bases estratégicas, instalaciones críticas y el territorio nacional, lo que da como resultado plataformas de despliegue terrestres que son la opción confiable y práctica para un despliegue operativo temprano. En la planificación de defensa del mundo real, las plataformas terrestres son clave tanto para la protección del territorio nacional como para la integración de incendios de largo alcance.

Se espera que el segmento marítimo crezca con una tasa compuesta anual del 15,6% durante el período previsto.

Por usuario final

Las adquisiciones centralizadas y la supervisión estratégica por parte de los organismos de defensa impulsan el crecimiento del segmento de las agencias nacionales de defensa antimisiles

Por usuario final, el mercado se segmenta en agencias nacionales de defensa antimisiles, fuerzas de defensa aérea, armadas y operadores IAMD conjuntos o de coalición.

El segmento de agencias nacionales de defensa antimisiles tuvo la mayor participación de mercado en 2025. Estas agencias se centran en la evaluación de amenazas, la financiación de programas, el desarrollo de interceptores, la integración de sensores y el despliegue operativo. La defensa contrahipersónica es administrada principalmente por los estados e implica altos costos y consideraciones estratégicas delicadas. Las decisiones de adquisición las toman principalmente los organismos nacionales de defensa antimisiles en lugar de repartirse entre usuarios comerciales o civiles. Además, estas agencias influyen en el mercado estableciendo requisitos, organizando competiciones importantes y promoviendo estructuras estratificadas para la defensa nacional y regional.

Se espera que el segmento de Armadas crezca a una tasa compuesta anual del 15,7% durante el período previsto.

Perspectiva regional del mercado de defensa contrahipersónica

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo (Oriente Medio, África y América Latina).

América del norte

North America Counter-Hypersonic Defense Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025. En esta región, Estados Unidos tiene un sólido presupuesto de defensa, necesidades operativas urgentes y sistemas de defensa antimisiles establecidos. Además, en esta región se financian importantes proyectos contrahipersónicos, incluidos interceptores, seguimiento, comando y control desde el espacio y modernización de la defensa nacional. Esto proporciona a la región una gran ventaja en el tamaño del programa, las pruebas y la preparación para la implementación en comparación con otros mercados. La Agencia de Defensa de Misiles de Estados Unidos define su misión como desarrollar y desplegar un sistema de defensa antimisiles en capas. Este sistema tiene como objetivo proteger a Estados Unidos, sus fuerzas desplegadas, aliados y amigos de ataques con misiles durante todas las fases de vuelo.

Mercado de defensa contrahipersónica de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.810 millones de dólares en 2025, creciendo a una tasa compuesta anual del 10,0% durante el período previsto.

Asia Pacífico

Asia Pacífico es el segundo mercado más grande y se prevé que crezca a una tasa compuesta anual del 16,2% durante el período previsto. Por ejemplo, en mayo de 2024, Estados Unidos y Japón firmaron el acuerdo Glide Phase Interceptor (GPI). El Departamento de Defensa de Estados Unidos afirmó que este proyecto ofrecerámisil hipersónicocapacidad de defensa durante la fase de planeo y mejorar la disuasión regional. Esto demuestra que Asia Pacífico se está centrando en la concienciación y el desarrollo de capacidades contrahipersónicas.

Mercado de defensa contrahipersónica de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con ingresos en 2025 valorados en alrededor de 160 millones de dólares, lo que representa aproximadamente el 29,28 % de las ventas mundiales.

Mercado de defensa contrahipersónica de Japón

En 2025, el mercado japonés estaba valorado en alrededor de 140 millones de dólares, lo que representaba aproximadamente el 25,54 % de los ingresos mundiales.

Europa

Europa tiene una participación menor en comparación con América del Norte, pero está pasando de las discusiones al desarrollo de programas estructurados. La cooperación multinacional, como la OTAN y la Unión Europea, está impulsando este progreso, especialmente a través de HYDEF. OCCAR describe HYDEF como el primer programa europeo de defensa contra amenazas hipersónicas. Está financiado por el Fondo Europeo de Defensa y conectado a la arquitectura TWISTER más amplia. La región aún se encuentra en la fase de desarrollo en lugar de estar en pleno funcionamiento, lo que destaca un importante potencial de crecimiento del mercado.

Mercado de defensa contrahipersónico de Francia

El mercado francés alcanzó los 070 millones de dólares en 2025, lo que equivale a alrededor del 23,46 % de los ingresos de la industria.

Mercado de defensa contrahipersónico de Alemania

El tamaño del mercado de Alemania se estimó en alrededor de 0,08 mil millones de dólares en 2025, lo que representa aproximadamente el 25,58% de los ingresos globales.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una participación comparativamente menor, creciendo a una tasa compuesta anual del 12,1% durante el período previsto. La región de Medio Oriente y África está activa debido al reciente conflicto entre Israel, Estados Unidos e Irán. Los países con sistemas de defensa antimisiles establecidos, como Israel, impulsan el crecimiento del mercado en esta región. Rafael informa que está desarrollando el interceptor SkySonic específicamente para la defensa antimisiles hipersónica. Mientras tanto, el Ministerio de Defensa de Israel está ampliando sus programas avanzados de defensa antimisiles a través del IMDO y la familia Arrow. Por otro lado, la región de América Latina se centra en unos pocos países de defensa tecnológicamente avanzados en lugar de estar extendida en todos los mercados.

Mercado de defensa contrahipersónica de América Latina

Se estima que el mercado de América Latina alcanzará alrededor de 0,01 mil millones de dólares en 2025, lo que representa aproximadamente el 12,54% de los ingresos globales.

Mercado de defensa contrahipersónica de Oriente Medio y África

El tamaño del mercado de Oriente Medio y África se estimó en alrededor de 0,07 mil millones de dólares en 2025, y se espera que alcance los 200 millones de dólares en 2034, lo que representa aproximadamente el 87,46% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en capacidades integradas de defensa hipersónica en todos los sistemas para obtener ventaja en el mercado

El mercado mundial de defensa contrahipersónica está liderado por unas pocas empresas de defensa importantes con posiciones sólidas en defensa antimisiles, sensores, interceptores e integración de mando y control. El mercado está formado por actores como Northrop Grumman, RTX, Lockheed Martin, L3Harris Technologies y Rafael Advanced Defense Systems. Estas empresas están conectadas a valiosos programas gubernamentales y pueden respaldar todo el proceso, desde el seguimiento hasta la interceptación. El crecimiento del mercado también está impulsado por sólidas habilidades técnicas, relaciones de defensa duraderas y la capacidad de encajar en los planes nacionales de defensa antimisiles.

Estas empresas están impulsando el crecimiento del mercado a través de una actividad real del programa. Northrop Grumman y RTX son actores clave en los esfuerzos de interceptación en fase de planeo. Lockheed Martin está adquiriendo mayor importancia gracias a sus programas estratégicos de defensa antimisiles. L3Harris está ganando terreno con capas de detección y seguimiento basadas en el espacio. Mientras tanto, Rafael está aumentando su presencia con el desarrollo de interceptores hipersónicos dirigidos. En resumen, la competencia en este mercado se reduce a empresas que pueden ofrecer capacidades contrahipersónicas efectivas en seguimiento, discriminación, interceptación e integración de sistemas, en lugar de empresas que tienen el catálogo de productos más grande.

LISTA DE EMPRESAS CLAVE DE DEFENSA CONTRAHIPERSÓNICA PERFILADAS

- Corporación Northrop Grumman(A NOSOTROS.)

- Lockheed Martin Corporación(A NOSOTROS.)

- RTX (Tecnologías Raytheon)(A NOSOTROS.)

- Defensa, espacio y seguridad de Boeing(A NOSOTROS.)

- L3Harris Technologies, Inc.(A NOSOTROS.)

- Rafael Advanced Defense Systems Ltd. (Israel)

- General Atomics Aeronautical Systems, Inc. (EE. UU.)

- Leidos Holdings, Inc. (EE.UU.)

- MBDA (Francia)

- Thales SA (Francia)

- Israel Aerospace Industries Ltd. (Israel)

- Mitsubishi Heavy Industries, Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:El Ministerio de Defensa de Japón adjudicó a Mitsubishi Heavy Industries un contrato por valor de 366,25 millones de dólares para la participación de Japón en el desarrollo conjunto del Glide Phase Interceptor (GPI).

- Mayo de 2024:El Ministerio de Defensa de Japón anunció la firma del acuerdo sobre el proyecto Interceptor de fase de planeo japonés de Estados Unidos. Esto lanzó formalmente el desarrollo conjunto del GPI y fortaleció los esfuerzos aliados en la defensa contrahipersónica.

- Abril de 2024:La Agencia de Defensa de Misiles premió a Lockheed Martin para continuar desarrollando el Interceptor de Próxima Generación (NGI). Esto incluye la revisión crítica del diseño, la calificación, la integración en el sistema de armas de defensa terrestre de mitad de camino y las pruebas.

- Abril de 2024:La Agencia de Desarrollo Espacial adjudicó a Millennium Space Systems un contrato valorado en unos 414 millones de dólares para construir ocho satélites Foo Fighter (F2). Estos satélites tienen como objetivo demostrar una capacidad avanzada de defensa antimisiles utilizando sensores de control de fuego de alta calidad en órbita.

- Febrero de 2024:La Agencia de Defensa de Misiles y la Agencia de Desarrollo Espacial confirmaron el lanzamiento exitoso de dos satélites de sensores espaciales de seguimiento balístico e hipersónico (HBTSS). También lanzaron los últimos cuatro satélites SDA Tranche 0 Tracking Layer. Este desarrollo es para rastrear amenazas de misiles avanzados en órbita.

- Enero de 2024:La Agencia de Desarrollo Espacial de Estados Unidos adjudicó contratos para crear 54 satélites de la capa de seguimiento del Tramo 2. Estos satélites apoyarán la detección, el seguimiento y la detección de defensa de misiles. Este movimiento refuerza el cambio hacia el seguimiento espacial como parte clave de la estrategia contrahipersónica.

- Diciembre de 2023:La Agencia de Defensa de Misiles de EE. UU. completó la prueba de vuelo del Ground-Based Midcourse Defense-12 (FTG-12). Esta prueba fue un hito importante en la defensa antimisiles nacional de Estados Unidos. Destacó el progreso continuo en la capacidad de interceptación estratégica.

- Junio de 2022:La Agencia de Defensa de Misiles de EE. UU. otorgó a Northrop Grumman y Raytheon Missiles & Defense para avanzar en el proyecto prototipo Glide Phase Interceptor (GPI). Esta decisión marcó un importante paso inicial en el desarrollo de una defensa dedicada contra las amenazas regionales de misiles hipersónicos.

COBERTURA DEL INFORME

El análisis del mercado global de defensa contrahipersónica proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,7% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por capa de solución

|

|

Por tipo de amenaza

|

|

|

Por rango

|

|

|

Por componente

|

|

|

Por plataforma de implementación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.780 millones de dólares en 2025 y se prevé que alcance los 8.310 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 1.860 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,7% durante el período previsto.

El seguimiento y la custodia basados en el espacio lideraron el mercado por capa de solución.

Los crecientes despliegues de armas hipersónicas y la creciente complejidad de las amenazas son los factores clave que impulsan el mercado.

Los actores clave en el mercado incluyen Northrop Grumman, Lockheed Martin, RTX, General Dynamics, L3Harris, General Atomics, Rafael Advanced Defense Systems Ltd. e Israel Aerospace Industries Ltd.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados