Tamaño del mercado de contra-UAS, participación y análisis de la industria, por plataforma (fija, móvil y montada en vehículos, portátil y naval/marítima), por componente (detección y seguimiento, fusión de IA, mitigación de muerte suave, mitigación de muerte dura y otros), por clase de amenaza, por tecnología de neutralización (interferencia de RF, interferencia/suplantación de GNSS, láseres de energía dirigida, microondas de alta potencia y otras), por aplicación (base militar y Protección de la fuerza, infraestructura crítica y otros), por usuario final (fuerzas militares y de defensa, agen

Tamaño del mercado anti-UAS y perspectivas futuras

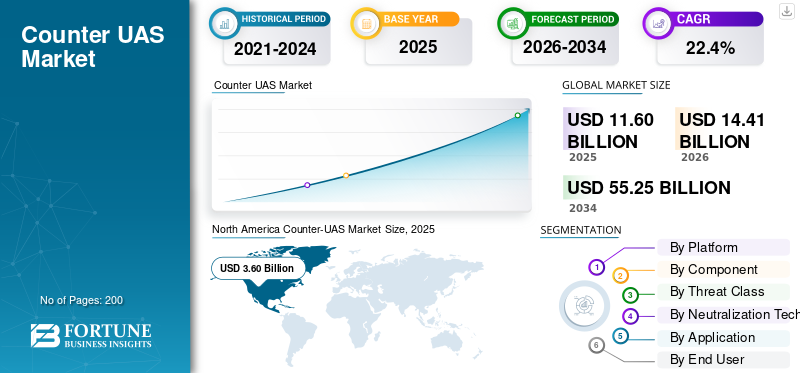

El tamaño del mercado contrario a los UAS se valoró en 11,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 14,41 mil millones de dólares en 2026 a 55,25 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 22,4% durante el período previsto. América del Norte dominó el mercado anti-UAS con una cuota de mercado del 31,03% en 2025.

Counter-UAS se refiere a sistemas C-UAS en capas diseñados para detectar, rastrear, identificar y neutralizar sistemas aéreos no tripulados no autorizados u hostiles antes de que representen daños a la seguridad. El crecimiento del mercado está siendo impulsado por las crecientes amenazas de drones en torno a bases militares, aeropuertos, fronteras, activos energéticos, puertos y eventos públicos. Los compradores están pasando de bloqueadores básicos a tecnologías integradas contra UAS que combinan sistemas de radar y RF.sensores, infrarrojos electroópticos, seguimiento de detección, comando y control, y capacidades de mitigación en tiempo real para abordar las amenazas aéreas en evolución de manera más efectiva.

Los actores clave en el mercado son Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. y RTX Corporation. Estas empresas ofrecen soluciones integradas contra UAS, interceptores de destrucción masiva, tecnologías de sensores habilitadas por IA, soluciones de microondas de alta potencia y arquitecturas de respuesta avanzadas basadas en software.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO CONTRA LOS UAS

- Tamaño del mercado en 2025: 11.600 millones de dólares

- Tamaño del mercado en 2026: 14,41 mil millones de dólares

- Tamaño del mercado previsto para 2034: 55.250 millones de dólares

- CAGR: 22,4% entre 2026 y 2034

- América del Norte dominó el mercado anti-UAS con una participación del 31,03% en 2025.

- El segmento comercial pequeño/Grupo 1-2 tuvo la mayor participación de mercado en 2025.

- La interferencia de RF representó la mayor parte del mercado por tecnología de neutralización en 2025

América del norte

América del Norte lideró el mercado en 2025, respaldada por fuertes inversiones en protección de bases militares, seguridad nacional, vigilancia fronteriza y defensa de infraestructura crítica.

Europa

Europa representó el 27,98% del mercado global en 2025, impulsado por los esfuerzos de rearme de la OTAN y la creciente demanda de sistemas antidrones en capas.

Asia Pacífico

Se proyecta que Asia Pacífico crecerá a una tasa compuesta anual del 19,6% hasta 2034, impulsada por programas de modernización militar y crecientes requisitos de seguridad fronteriza en las principales economías.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 3.380 millones de dólares en 2025 y se beneficia de uno de los ecosistemas anti-drones más avanzados y mejor financiados del mundo.

Japón

El mercado alcanzó alrededor de 270 millones de dólares en 2025, lo que representa aproximadamente el 11,58 % de los ingresos de Asia Pacífico, respaldado por las crecientes necesidades de protección de bases aéreas e infraestructuras críticas.

Leer más

TENDENCIAS DEL MERCADO CONTRA LOS UAS

Las arquitecturas anti-UAS en capas habilitadas para IA impulsan el crecimiento del mercado.

Una tendencia importante en el mercado es el cambio de soluciones de interferencia independientes y sistemas basados únicamente en sensores hacia arquitecturas integradas habilitadas para IA. Los compradores prefieren cada vez más sistemas anti-UAS que combinen radar, detección de RF, cargas útiles infrarrojas electroópticas, seguimiento de detección, comando y control, y múltiples opciones de mitigación dentro de una interfaz operativa. Este cambio está siendo impulsado por amenazas de drones más rápidas, más pequeñas y más coordinadas, que necesitan clasificación y respuesta en tiempo real en lugar de detección manual y enfrentamiento retrasado. A medida que los drones hostiles y las amenazas aéreas tipo enjambre se vuelven más difíciles de contrarrestar con una sola herramienta, la demanda se está moviendo hacia tecnologías modulares contra los UAS capaces de integrarse con sistemas de defensa aérea más amplios, redes de seguridad de bases militares y plataformas de protección de infraestructura crítica.

Por ejemplo, en diciembre de 2025, Lockheed Martin y Microsoft anunciaron una colaboración para desarrollar Sanctum, una capacidad contra-UAS de próxima generación que combina la experiencia en sistemas de misión de Lockheed Martin con las tecnologías de nube e inteligencia artificial de Microsoft.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las crecientes amenazas relacionadas con los drones impulsarán el crecimiento del mercado

El principal impulsor del mercado es el rápido aumento de las amenazas relacionadas con los drones que tienen como objetivo bases militares, fronteras, aeropuertos, puertos, activos energéticos e infraestructuras críticas. Actualmente se están utilizando sistemas aéreos no tripulados de bajo costo para misiones de vigilancia, perturbación, contrabando y ataque, lo que genera una demanda urgente de sistemas estratificados contra los UAS. Por lo tanto, los compradores están invirtiendo en tecnologías avanzadas de detección y mitigación que combinanRadar, sensores de RF, infrarrojos electroópticos, seguimiento de detección, comando y control, y herramientas de respuesta de eliminación dura o suave. Esta tendencia está impulsando el crecimiento del mercado contra los UAS, ya que las actividades no autorizadas con drones ya no se consideran incidentes de seguridad aislados, sino que se utilizan cada vez más como riesgos operativos persistentes que requieren monitoreo continuo y capacidades de respuesta rápida.

Por ejemplo, en diciembre de 2024, el Departamento de Defensa de Estados Unidos declaró que los sistemas aéreos no tripulados representan una amenaza urgente y duradera para el personal, las instalaciones y los activos de Estados Unidos en el extranjero, al tiempo que se convierten en una creciente preocupación para la seguridad nacional. La estrategia del departamento para contrarrestar los sistemas no tripulados alineó aún más los esfuerzos contra los UAS con la Oficina Conjunta contra los UAS pequeños, los programas Replicator 2 y una protección más amplia de instalaciones críticas y fuerzas militares concentradas.

RESTRICCIONES DEL MERCADO

Restricciones legales a la mitigación activa para frenar el crecimiento del mercado

Una restricción importante que afecta al mercado es la restricción legal que rodea a muchos sistemas de mitigación activos, especialmente interferencias de RF, interferencias/suplantación de GNSS, sistemas de adquisición cibernética y soluciones que interfieren con los enlaces de comunicaciones. Estas restricciones limitan el despliegue por parte de aeropuertos, operadores de infraestructura privados, autoridades locales y algunos organismos encargados de hacer cumplir la ley, lo que dificulta el despliegue a gran escala de sistemas C-UAS. Como resultado, varios compradores priorizaron el seguimiento de detección, los sensores infrarrojos electroópticos y el software de comando y control antes que la capacidad de neutralización total. Esto ralentiza la adopción de sistemas C-UAS completos y empuja a muchos clientes hacia el monitoreo pasivo o modelos de respuesta dirigidos por el gobierno en lugar de soluciones C-UAS totalmente integradas.

OPORTUNIDADES DE MERCADO

La creciente demanda de productos en seguridad nacional e infraestructura crítica crea importantes oportunidades de mercado

Una oportunidad clave en el mercado es la creciente demanda más allá de las aplicaciones de defensa tradicionales hacia la seguridad nacional, aeropuertos, puertos, activos energéticos, lugares públicos e infraestructura crítica. Estos usuarios finales necesitan cada vez más soluciones C-UAS que proporcionen alerta temprana, detección, seguimiento, confirmación, comando y control por infrarrojos electroópticos e integración en tiempo real con las fuerzas del orden antes de que actividades no autorizadas de drones interrumpan las operaciones. Esto abre espacio para sistemas anti-UAS modulares y escalables que pueden desplegarse sin perturbar el espacio aéreo civil y al mismo tiempo abordar la creciente amenaza que representan los drones alrededor de activos públicos y comerciales.

DESAFÍOS DEL MERCADO

La dificultad para detectar amenazas de drones pequeños y de bajas emisiones desafía el crecimiento del mercado

Un desafío importante en el mercado es que muchos sistemas aéreos no tripulados pequeños y de bajas emisiones son difíciles de detectar, clasificar y neutralizar en entornos desordenados. Los drones comerciales, los drones autónomos y los drones oscuros o de baja RF pueden evitar los sistemas básicos basados en RF, mientras que las aves, los edificios, el terreno, las interferencias de radio y la actividad urbana densa pueden crear falsas alarmas. Esto hace que el seguimiento de detección, la confirmación infrarroja electroóptica y la integración de comando y control sean más complejos, especialmente cuando los operadores necesitan decisiones en tiempo real contra amenazas aéreas que se mueven rápidamente. Sin embargo, el mayor costo y la complejidad operativa asociados con estas soluciones integradas pueden ralentizar la adopción entre los sectores de defensa más pequeños.aeropuertoy usuarios encargados de hacer cumplir la ley.

Impacto de los conflictos en curso

La creciente necesidad de proteger los buques navales y otros activos críticos impulsa el crecimiento del mercado

La guerra entre Rusia y Ucrania y los conflictos de Oriente Medio han convertido las amenazas de aviones no tripulados en una cuestión central de planificación de la defensa en lugar de una amenaza de seguridad de nicho. En Ucrania, el despliegue generalizado de sistemas aéreos no tripulados de bajo costo, drones FPV, municiones merodeadoras y drones de reconocimiento en el campo de batalla ha empujado a los ejércitos hacia sistemas anti-UAS en capas que combinan detección, seguimiento, guerra electrónica, comando y control, y opciones de destrucción dura. En Medio Oriente, los vehículos aéreos no tripulados de ataque unidireccionales de los hutíes, los ataques marítimos en el Mar Rojo y la actividad regional más amplia con drones han aumentado la demanda de soluciones anti-UAS diseñadas para proteger buques de guerra, puertos, bases aéreas, infraestructura energética y otros activos críticos. Estos conflictos están impulsando inversiones sustanciales en tecnologías avanzadas de detección y mitigación, especialmente sistemas que puedan responder en tiempo real contra drones hostiles y amenazas aéreas de tipo saturación.

Por ejemplo, en septiembre de 2024, la OTAN celebró su Ejercicio Técnico de Interoperabilidad Contra los UAS en los Países Bajos, donde 450 participantes de 19 naciones aliadas y tres naciones asociadas, incluida Ucrania, probaron más de 60 sistemas y tecnologías, incluidos sensores, efectores, bloqueadores y drones amenazadores, para mejorar la capacidad de los aliados para detectar, identificar y neutralizar la actividad maliciosa de los drones.

Análisis de segmentación

Por plataforma

El segmento fijo dominó el mercado debido a los requisitos de protección del sitio de alto valor

En términos de plataforma, el mercado se clasifica en fijo, móvil y montado en vehículos, portátil y naval/marítimo.

El segmento fijo dominó el mercado global en 2025, ya que la mayoría de los despliegues en etapas iniciales y de alto valor se basan en la protección de activos estáticos como bases militares, aeródromos, centros de comando, aeropuertos, puertos, instalaciones de energía, depósitos de municiones e infraestructura crítica. Estos sitios requieren cobertura continua, seguimiento de detección integrado, confirmación, comando y control por infrarrojos electroópticos y mitigación en capas contra actividades no autorizadas de drones. En comparación con los sistemas portátiles y móviles, los sistemas fijos contra UAS tienen valores de contrato más altos debido a la inclusión de sistemas de radar avanzados, cámaras EO/IR, guerra electrónica, interceptores cinéticos, software, instalación, capacitación y soporte del ciclo de vida.

Se espera que el segmento naval/marítimo crezca a la CAGR más alta del 24,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El segmento de detección y seguimiento dominó el mercado debido a la necesidad continua deSeguimiento de posibles amenazas aéreas

Según el componente, el mercado se clasifica en detección y seguimiento, fusión C2/software/IA, mitigación de muerte suave, mitigación de muerte dura y servicios.

La detección y el seguimiento dominaron el mercado en 2025, ya que las operaciones eficaces contra los drones comienzan con la identificación temprana y el seguimiento continuo de posibles amenazas aéreas antes de que se puedan autorizar medidas de mitigación. Este segmento incluye radar, detección de RF, sensores acústicos, sistemas infrarrojos electroópticos, software de fusión de sensores y herramientas de seguimiento avanzadas que ayudan a los operadores a monitorear y responder a las amenazas de los drones en tiempo real. Aunque los compradores adquieren cada vez más bloqueadores, interceptores y sistemas de energía dirigida, una sólida capa de seguimiento de detección sigue siendo esencial para permitir una evaluación precisa de las amenazas. Como resultado, el segmento continúa formando la base operativa de la mayoría de los sistemas anti-UAS desplegados en aplicaciones de defensa, aeropuertos, fronteras, infraestructura crítica y aplicación de la ley.

El segmento de mitigación de muerte suave consta de componentes EW/interferencia/suplantación de identidad, mientras que la mitigación de muerte dura consta de interceptores cinéticos y energía dirigida/HPM.

El C2/software/Se espera que la fusión de IA muestre el crecimiento más rápido, registrando una tasa compuesta anual del 22,4% durante el período previsto.

Por clase de amenaza

El segmento comercial pequeño/grupo 1-2 dominó el mercado debido a su amplia disponibilidad

Según la clase de amenaza, el mercado se clasifica en pequeños comerciales/Grupo 1-2, UAS tácticos/Grupo 3, municiones merodeadoras y enjambres de drones.

El segmento pequeño comercial/Grupo 1-2 dominó el mercado en 2025, ya que estos drones son baratos, ampliamente disponibles, fáciles de modificar y difíciles de diferenciar de la actividad de drones civiles inofensivos en un espacio aéreo abarrotado. Estos drones se utilizan con frecuencia para vigilancia, contrabando, entrega de carga útil, reconocimiento en el campo de batalla y perturbaciones en bases militares, aeropuertos, fronteras, prisiones, puertos y eventos públicos. Como resultado, la mayoría de los compradores priorizan primero los sistemas C-UAS que pueden detectar, clasificar, rastrear y responder a pequeñas amenazas de drones en tiempo real. Esto ha fortalecido la demanda de capacidades de detección de RF, infrarrojos electroópticos, seguimiento de detección y capas de comando y control.

Se espera que los enjambres de drones registren una tasa compuesta anual del 26,1% durante el período previsto.

Por tecnología de neutralización

El segmento de interferencias de RF dominó el mercado, impulsado por su implementación más rápida

Sobre la base de la tecnología de neutralización, el mercado se clasifica en interferencias de RF, interferencias/suplantación de GNSS, adquisición/explotación de protocolos cibernéticos, interceptores cinéticos, láseres de energía dirigida, microondas de alta potencia, sistemas de red/captura y protección pasiva.

La interferencia de RF tuvo la mayor cuota de mercado de contra-UAS en 2025, ya que es uno de los tipos de sistemas C-UAS más desplegables que se utilizan para interrumpir pequeños drones comerciales y sistemas aéreos no tripulados del Grupo 1-2. La mayoría de las amenazas de drones de bajo costo todavía dependen de enlaces de RF para comando, control, telemetría o transmisión de video, lo que hace que la interferencia de RF sea una capa lógica de primera respuesta para bases militares, fronteras, aeropuertos, prisiones, puertos e infraestructura crítica. En comparación con los interceptores cinéticos o los sistemas de energía dirigida, la interferencia de RF es más rápida de implementar, tiene un menor costo por interacción y es más fácil de integrar en sistemas C-UAS en capas con seguimiento de detección, comando y control, y flujos de trabajo de operadores en tiempo real.

Se espera que las microondas de alta potencia registren una tasa compuesta anual del 31,7% durante el período previsto.

Por aplicación

El segmento de protección de fuerzas y bases militares dominó el mercado debido a las crecientes necesidades de defensa

Por aplicación, el mercado se divide en protección de fuerzas y bases militares, protección táctica avanzada/campo de batalla, infraestructura crítica y otros.

La protección de bases y fuerzas militares tuvo la mayor participación de mercado en 2025, ya que las organizaciones de defensa continúan representando a los compradores más grandes y urgentes de capacidades antidrones en capas. Las bases aéreas, los centros de comando, los depósitos de municiones, los sitios de radar, los lugares de operaciones avanzadas, las bases navales y las concentraciones de tropas enfrentan exposición directa a amenazas de drones, municiones merodeadoras y pequeños sistemas aéreos no tripulados utilizados para operaciones de vigilancia, selección de objetivos y ataques. Como resultado, las capacidades persistentes de detección y seguimiento, los sistemas de confirmación electroópticos/infrarrojos, el comando y control y las tecnologías de mitigación en tiempo real se han convertido en necesidades operativas para los entornos militares modernos. En comparación con las aplicaciones civiles o comerciales, los despliegues militares generalmente requieren sistemas anti-UAS más completos con sensores, software, bloqueadores, interceptores, entrenamiento y mantenimiento, lo que respalda la participación de mercado líder en el segmento.

Se espera que el segmento de infraestructura crítica registre una tasa compuesta anual del 20,9% durante el período previsto.

Por usuario final

La exposición de alta frecuencia de las operaciones militares a la evolución de las amenazas de los drones impulsó el crecimiento del segmento de las fuerzas militares y de defensa

Según el usuario final, el mercado se segmenta en fuerzas militares y de defensa, agencias fronterizas y de seguridad nacional, operadores de aeropuertos/infraestructuras críticas, y otros.

Las fuerzas militares y de defensa mantuvieron la mayor participación del mercado en 2025 debido a la exposición directa y de alta frecuencia de las operaciones militares a la evolución de las amenazas de los drones, incluidos pequeños drones comerciales y sistemas FPV, UAS tácticos, municiones merodeadoras y amenazas aéreas de tipo enjambre. Los usuarios militares requieren sistemas de contraataque UAS de capa completa, incluido el seguimiento de detección, confirmación, comando y control por infrarrojos electroópticos, interferencias de RF, interceptores cinéticos y capacidad de respuesta en tiempo real. Esto hace que las adquisiciones de defensa sean más grandes y requieran más sistemas que los casos de uso civil, especialmente para bases aéreas, bases navales, ubicaciones de operaciones avanzadas, puestos fronterizos,municióndepósitos, centros de mando y concentraciones de fuerzas.

Se espera que el segmento de agencias fronterizas y de seguridad nacional registre una tasa compuesta anual del 23,2% durante el período previsto.

Perspectivas regionales del mercado anti-UAS

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Counter-UAS Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual del 16,1% durante el período de estudio. Estados Unidos tiene uno de los ecosistemas anti-drones más estructurados y mejor financiados del mundo. La demanda está respaldada por la protección de bases militares, la seguridad nacional, la vigilancia fronteriza, la seguridad de los aeropuertos, la protección de infraestructuras críticas y las pruebas rápidas de tecnologías avanzadas de C-UAS. La región también está a la vanguardia en la integración de seguimiento de detección, infrarrojos electroópticos, comando y control, mitigación de RF, interceptores cinéticos y arquitecturas de respuesta en tiempo real en sistemas C-UAS en capas. La fuerte participación de empresas como Lockheed Martin, RTX/Raytheon, Northrop Grumman, Anduril, L3Harris y otras empresas de defensa con sede en Estados Unidos fortalece aún más la posición de liderazgo de la región.

Mercado contra-UAS de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de los EE. UU. dentro de la región, el mercado estadounidense se situó en alrededor de 3.380 millones de dólares en 2025, creciendo a una tasa compuesta anual del 15,9 %.

Europa

Europa tenía alrededor del 27,98% del mercado global en 2025, respaldada por la guerra entre Rusia y Ucrania, el rearme de la OTAN y la necesidad de proteger bases aéreas, depósitos de municiones, puertos, fronteras, sitios de mando y fuerzas desplegadas en avanzada. La región está pasando de una interferencia básica a sistemas C-UAS en capas que combinan seguimiento de detección, sensores infrarrojos electroópticos, comando y control, guerra electrónica, interceptores cinéticos y respuesta en tiempo real contra drones hostiles y municiones merodeadoras. El SIPRI informó que el gasto militar de Europa aumentó un 14,00% en 2025, hasta los 864.000 millones de dólares, mientras que el ejercicio de interoperabilidad C-UAS de la OTAN de 2024 probó más de 60 sistemas y tecnologías con participantes de 19 naciones aliadas y tres naciones socias, incluida Ucrania.

Mercado contra-UAS de Ucrania

El mercado francés alcanzó aproximadamente 470 millones de dólares en 2025, lo que equivale a alrededor del 14,59 % de los ingresos de Europa.

Mercado contra-UAS del Reino Unido

El mercado del Reino Unido se situó en alrededor de 380 millones de dólares en 2025, lo que representa aproximadamente el 11,85% de los ingresos de Europa.

Asia Pacífico

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 19,6% durante el período previsto. El crecimiento de la región se atribuye a la modernización militar de China, las necesidades de seguridad fronteriza de la India, los requisitos de protección de las bases aéreas de Japón y Corea del Sur, la postura de defensa insular de Taiwán y el creciente enfoque de Australia en la capacidad de contrarrestar los drones. La demanda de la región se está desplazando hacia tecnologías C-UAS móviles, navales y habilitadas con inteligencia artificial a medida que los compradores se preparan para las amenazas de drones a través de fronteras terrestres, puertos, bases navales, instalaciones insulares, aeropuertos e infraestructura crítica. Según el SIPRI, el gasto militar en Asia y Oceanía alcanzó los 681.000 millones de dólares en 2025, lo que representa un aumento del 8,10%. Dentro de la región, en 2025, China representó 336.000 millones de dólares, India 92.100 millones de dólares, Japón 62.200 millones de dólares y Taiwán 18.200 millones de dólares en gastos de defensa.

Mercado contrario a los UAS de China

Los ingresos del mercado chino ascendieron a alrededor de 820 millones de dólares en 2025, lo que representa aproximadamente el 35,42% de las ventas mundiales.

Mercado japonés contrario a los UAS

En 2025, el mercado japonés ascendió a alrededor de 270 millones de dólares, lo que representa aproximadamente el 11,58 % de los ingresos de Asia Pacífico.

Oriente Medio

Se prevé que Oriente Medio crezca a una tasa compuesta anual del 19,7% durante el período previsto. Oriente Medio sigue siendo una de las regiones contra los UAS más visibles desde el punto de vista operativo debido a las repetidas amenazas de drones, misiles, municiones merodeadoras y marítimas en el Golfo, el Mar Rojo, Israel, Türkiye y zonas de conflicto más amplias. La demanda está fuertemente vinculada a bases militares, activos de petróleo y gas, aeropuertos, puertos, plantas desalinizadoras, puestos fronterizos e instalaciones navales. La región está avanzando hacia soluciones C-UAS integradas que combinan seguimiento de detección, comando y control, interrupción de RF/GNSS, interceptores de destrucción masiva, energía dirigida y opciones de microondas de alta potencia. Según el SIPRI, el gasto militar en Oriente Medio alcanzó los 218.000 millones de dólares en 2025. Además, CENTCOM informó de ataques contra una estación de control terrestre de vehículos aéreos no tripulados hutíes y 10 vehículos aéreos no tripulados unidireccionales evaluados como amenazas a buques mercantes y buques de la Armada estadounidense.

Mercado contra-UAS de Arabia Saudita

El mercado de Arabia Saudita se situó en alrededor de 580 millones de dólares en 2025, lo que representa aproximadamente el 29,26% de las ventas mundiales.

Resto del mundo

El resto del mundo (África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual del 23,6% durante el período previsto. Se espera que el crecimiento en África crezca más rápidamente debido a la inestabilidad de la región del Sahel, la creciente demanda de defensa en el norte de África, los riesgos de drones vinculados a la insurgencia y la exposición de la infraestructura costera. Mientras tanto, América Latina está siendo testigo de una demanda creciente impulsada por las amenazas a la seguridad fronteriza, la respuesta del crimen organizado, los puertos y la infraestructura crítica. El SIPRI informó que el gasto militar de África aumentó un 8,50% en 2025, alcanzando los 58.200 millones de dólares.

Mercado anti-UAS en América Latina

El mercado en América Latina alcanzó alrededor de 190 millones de dólares en 2025, lo que representa aproximadamente el 41,74% de los ingresos contra UAS del resto del mundo.

Mercado africano contra los UAS

El mercado africano se situó en alrededor de 270 millones de dólares en 2025 y se espera que alcance los 2100 millones de dólares en 2034.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores se centran en las innovaciones para satisfacer diversas necesidades de defensa

El mercado global está liderado por actores como Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. y RTX Corporation. La competencia está pasando de bloqueadores independientes a sistemas integrados contra UAS que combinan seguimiento de detección, electroópticos.sensores infrarrojos, Detección, comando y control de RF, y protección en tiempo real contra drones hostiles y amenazas aéreas más amplias.

Los actores clave están fortaleciendo sus posiciones en el mercado a través de inversiones en software habilitado para IA, interceptores de destrucción masiva, mitigación de RF, fusión de sensores y soluciones modulares C-UAS diseñadas para aplicaciones de defensa, aplicación de la ley, seguridad aeroportuaria y protección de infraestructura crítica. Lockheed Martin se está centrando en el desarrollo de arquitecturas modulares contra drones, mientras que RTX/Raytheon continúa expandiendo su interceptor Coyote y sus sistemas de detección y derrota vinculados a KuRFS, mientras que Anduril y DroneShield están ampliando su presencia a través de plataformas de defensa basadas en software y tecnologías avanzadas contra drones basadas en guerra electrónica.

LISTA DE EMPRESAS CLAVE CONTRA UAS PERFILADAS

- Anduril Industries, Inc. (EE. UU.)

- ASELSAN A.Ş.(Turquía)

- Dedrone de Axon(A NOSOTROS.)

- D-Fend Solutions AD Ltd. (Israel)

- DroneShield Limitado(Australia)

- Elbit Systems Ltd.(Israel)

- HENSOLDT AG(Alemania)

- Israel Aerospace Industries Ltd. (Israel)

- Leonardo SpA (Italia)

- Lockheed Martin Corporation (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

- QinetiQ Group plc (Reino Unido)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Corporación RTX (EE. UU.)

- Saab AB (Suecia)

- SRC, Inc. (EE. UU.)

- Teledyne FLIR LLC (EE.UU.)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Australia emitió una ola inicial de aproximadamente USD 11,09 millones en contratos a 11 proveedores en el marco del Proyecto LAND 156 para introducir rápidamente al menos 120 detectores de amenazas y tecnologías contra drones en el servicio ADF.

- Octubre de 2024:Anduril Industries obtuvo un contrato de 249,98 millones de dólares con el Departamento de Defensa de EE. UU. para entregar más de 500 interceptores Roadrunner-M y sistemas de guerra electrónica Pulsar adicionales para la protección contra drones de las fuerzas estadounidenses.

- Octubre de 2024:El Cuerpo de Marines de EE. UU. adjudicó a Invariant Corp. y Anduril Federal un contrato IDIQ combinado de 400,00 millones de dólares para la integración y entrega de un sistema de combate a aeronaves no tripuladas, que incluye hardware, software y servicios asociados.

- Febrero de 2024:Leonardo recibió un contrato de Public Services and Procurement Canada para suministrar sistemas Falcon Shield C-UAS a las Fuerzas Armadas canadienses, con un paquete de mantenimiento de 10 años y opciones para equipos adicionales y mejoras de capacidad.

- Enero de 2024:El Ejército de los EE. UU. adjudicó a RTX Corporation un contrato de 75,00 millones de dólares para la producción de 600 interceptores Coyote 2C en apoyo directo de la misión de sistemas de aviones no tripulados de los EE. UU.

- Enero de 2024:EDGE Group anunció un contrato con el Ministerio de Defensa de los EAU para entregar sistemas anti-UAS de múltiples capas, incluidos los sistemas SKYSHIELD C-UAS y NAVCONTROL-G para infraestructura crítica y protección de fronteras.

- Julio de 2023:DroneShield recibió un pedido de 33,00 millones de dólares de una agencia del gobierno de EE. UU. para equipos anti-UAS y servicios de varios años, lo que marcó uno de sus contratos más importantes hasta el momento.

- Noviembre de 2022:El Departamento de Estado de EE.UU. aprobó un posible FMS de 1.000 millones de dólares para Qatar para 10 sistemas de derrota integrados de UAS pequeños, lentos y de sitio fijo, incluidos 200 interceptores Coyote Block 2, radares de banda Ku, EO/IR, sistemas EW, FAAD C2, entrenamiento, software y mantenimiento.

COBERTURA DEL INFORME

El análisis del mercado global de contra-UAS proporciona un estudio en profundidad del tamaño del mercado, la segmentación del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 22,4% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por plataforma

|

|

Por componente

|

|

|

Por clase de amenaza

|

|

|

Por tecnología de neutralización

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.600 millones de dólares en 2025 y se prevé que alcance los 55.250 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 3.600 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 22,4% durante el período previsto.

Por plataformas, el segmento fijo lideró el mercado.

Las crecientes amenazas relacionadas con los drones son el factor clave que impulsa el crecimiento del mercado.

Los actores clave en el incluyen Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. y RTX Corporation.

América del Norte domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.