Tamaño del mercado del petróleo crudo, participación y análisis de la industria, por tipo (petróleo crudo ligero, petróleo crudo medio y petróleo crudo pesado), por uso final (combustibles para el transporte, petroquímicos, uso industrial y generación de energía) y pronóstico regional, 2026-2034

Tamaño del mercado del petróleo crudo y perspectivas futuras

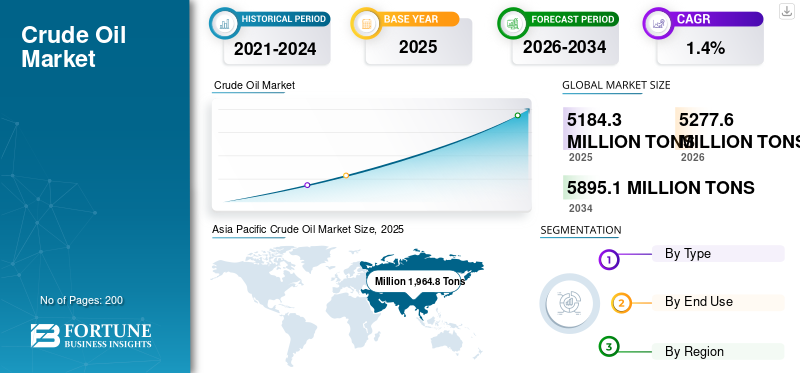

El tamaño del mercado de petróleo crudo se valoró en 5.184,3 millones de toneladas en 2025. Se prevé que el mercado crezca de 5.277,6 millones de toneladas en 2026 a 5.895,1 millones de toneladas en 2034, exhibiendo una tasa compuesta anual del 1,4% durante el período previsto. Asia Pacífico dominó el mercado del petróleo crudo con una cuota de mercado del 37,9% en 2025.

El petróleo crudo es una mezcla líquida natural de hidrocarburos que se encuentra en formaciones rocosas subterráneas y se extrae mediante perforación. Es petróleo sin refinar en su forma cruda y puede variar ampliamente en color, densidad, contenido de azufre y composición química según el campo de origen. Contiene una combinación de parafinas, naftenos, aromáticos,azufrecompuestos, compuestos de nitrógeno, trazas de metales y otras impurezas. Después de su extracción, se procesa en refinerías para producir combustibles y materias primas petroquímicas, como gasolina, diésel, combustible para aviones, GLP, nafta, lubricantes, asfalto y otros materiales industriales. El petróleo crudo se clasifica comúnmente como ligero, medio o pesado, y como dulce o ácido, según su densidad y nivel de azufre, ya que estas características influyen en la complejidad de la refinación, el rendimiento del producto y el valor comercial.

El crecimiento del mercado está impulsado por el aumento de los niveles de producción, las reservas, los acontecimientos geopolíticos, las decisiones políticas de la Organización de Países Exportadores de Petróleo (OPEP+), la demanda de las refinerías, los movimientos de inventario y la actividad económica global. También está influenciado por corrientes de crudo de referencia como Brent, WTI y Dubai/Omán, que sirven como referencia de precios para el comercio físico.

Además, el panorama competitivo está liderado por compañías petroleras nacionales y grandes empresas internacionales integradas con fuerte acceso a reservas, escala upstream, vínculos de refinación y capacidades comerciales. aramco, Exxon Mobil Corporation, Chevron Corporation, Shell y bp p.l.c. permanecen entre los participantes más influyentes debido a sus posiciones de recursos, exposición offshore y no convencional, disciplina de capital y capacidad para equilibrar la producción upstream con la opcionalidad downstream.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del petróleo crudo

- Tamaño del mercado 2025: 5.184,3 millones de toneladas

- Tamaño del mercado 2026: 5.277,6 millones de toneladas

- Tamaño del mercado previsto para 2034: 5.895,1 millones de toneladas

- CAGR: 1,4% de 2026 a 2034

- Asia Pacífico dominó el mercado del petróleo crudo con una participación del 37,9% en 2025.

- El segmento de petróleo crudo ligero representó la mayor proporción en 2025, con un 42,6%.

- El segmento de combustibles para el transporte mantuvo la participación líder con un 52,2% en 2025.

Asia Pacífico

Asia Pacífico mantuvo su posición de liderazgo con un volumen de mercado de 1.964,8 millones de toneladas en 2025.

América del norte

América del Norte siguió siendo un mercado importante, alcanzando 1.187,2 millones de toneladas en 2025.

Europa

Europa alcanzó los 969,5 millones de toneladas en 2025 y se prevé que crezca a una tasa compuesta anual del 1,2% durante el período previsto.

A NOSOTROS.

Se estima que el mercado del petróleo crudo alcanzará los 995,8 millones de toneladas en 2026.

Japón

Se estima que el mercado alcanzará los 220,2 millones de toneladas en 2026, lo que representa alrededor del 1,4% del volumen mundial.

Leer más

TENDENCIAS DEL MERCADO DEL PETRÓLEO CRUDO

La disciplina de la oferta y el crecimiento fuera de la OPEP son tendencias importantes del mercado

Una de las tendencias del mercado más visibles es la creciente divergencia entre la oferta de la OPEP+ estrechamente gestionada y el crecimiento resiliente de los países no pertenecientes a la OPEP en Estados Unidos, Canadá, Brasil y Guyana. El mercado ya no se expande a través de un ciclo de producción global uniforme. Sin embargo, los equilibrios del mercado están cada vez más determinados por una combinación de moderación voluntaria de los productores en Medio Oriente y un crecimiento selectivo impulsado por proyectos en cuencas de aguas profundas y no convencionales. Esto ha hecho que el mercado esté más segmentado por la economía de la cuenca, el tiempo del ciclo del proyecto y la flexibilidad de las exportaciones.

Al mismo tiempo, el crecimiento de la demanda se está centrando menos en el transporte que en ciclos anteriores. La recuperación de combustible para aviones, las operaciones de refinería y las materias primas petroquímicas siguen siendo favorables, pero las perspectivas oficiales destacan cada vez más la demanda petroquímica, la industrialización de los mercados emergentes y la evolución de la combinación de productos como las principales áreas que sustentan el uso de petróleo a largo plazo. Como resultado, el mercado está siendo influenciado no sólo por los volúmenes de producción principales, sino también por la compatibilidad de la calidad del crudo, la configuración de las refinerías, la diversificación de las rutas comerciales y el papel estratégico de la capacidad excedente.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los combustibles para el transporte, las materias primas petroquímicas y las prioridades de seguridad energética impulsan el crecimiento del mercado

El principal impulsor del crecimiento del mercado del petróleo crudo es la necesidad de combustibles para el transporte por carretera, aviación, búnkeres marítimos y sistemas de movilidad que siguen siendo difíciles de reemplazar a escala en el corto plazo. Incluso donde la electrificación del transporte está avanzando, el transporte pesado, la aviación y la logística internacional todavía requieren grandeshidrocarburoflujos de entrada. Esto preserva un papel estructural sustancial del petróleo crudo en los sistemas de refinería y en las balanzas comerciales globales.

Un nivel adicional de apoyo proviene de las materias primas petroquímicas, las políticas de existencias estratégicas y las consideraciones de seguridad energética. Muchos países importadores siguen haciendo hincapié en la diversificación de la oferta y las reservas, mientras que los países productores mantienen programas de inversión de ciclo largo para proteger los ingresos por exportaciones y la estabilidad fiscal. Esta combinación sostiene la capacidad de producción de crudo incluso cuando las condiciones de precios fluctúan.

RESTRICCIONES DEL MERCADO

La moderación de los productores, la disciplina de capital y las presiones de transición restringen la expansión del mercado

La gestión de la oferta de la OPEP+, los recortes voluntarios y los ajustes de políticas vinculados a las cuotas pueden limitar la expansión inmediata del volumen incluso en períodos de mayor demanda. Esto es especialmente relevante cuando los inventarios son elevados o cuando los exportadores priorizan la estabilidad de precios sobre el crecimiento agresivo de la producción.

El mercado también enfrenta fricciones en materia de inversión debido a las políticas de transición energética, una mayor selectividad financiera y un escrutinio ambiental más riguroso. Los nuevos proyectos petroleros a menudo requieren largos plazos de entrega, permisos complejos y una justificación comercial más amplia. Como resultado, no todas las bases de reservas se traducen en oferta comercializable a corto plazo, especialmente en regiones de mayor costo o con uso intensivo de carbono.

OPORTUNIDADES DE MERCADO

Las vías de aguas profundas, no convencionales y de optimización de la recuperación están ampliando el suministro recuperable

Una de las oportunidades más fuertes se encuentra en cuencas altamente productivas donde la infraestructura, la geología y las capacidades de ejecución continúan desbloqueando barriles incrementales. La Cuenca Pérmica, la descongestión de las arenas bituminosas de Canadá, los desarrollos del presal de Brasil, el crecimiento costa afuera de Guyana y las adiciones selectivas de capacidad en Oriente Medio ilustran cómo la inversión upstream selectiva puede aumentar la oferta sin depender de una expansión global de base amplia.

También existe una oportunidad notable en la recuperación mejorada, la optimización del campo digital y la expansión de las zonas industriales abandonadas impulsadas por la eficiencia. Los productores que pueden mejorar los factores de recuperación, reducir los costos de extracción y adaptar mejor la calidad del crudo a la demanda de las refinerías capturan una mayor participación de mercado incluso en un entorno global de crecimiento más lento. Estas ventajas son particularmente importantes en cuencas maduras donde la creación de valor depende más de la optimización que de la exploración de frontera únicamente.

DESAFÍOS DEL MERCADO

El riesgo geopolítico, la volatilidad de los precios y los ciclos prolongados de los proyectos pueden obstaculizar el crecimiento del mercado

El mercado sigue expuesto a perturbaciones geopolíticas, sanciones, restricciones al transporte marítimo y cambios repentinos en las políticas o las condiciones de seguridad. Dado que los flujos de petróleo crudo se comercializan a nivel mundial y son sensibles a los puntos de referencia, incluso las interrupciones localizadas pueden alterar rápidamente las expectativas de suministro, la economía del transporte y los diferenciales de precios regionales. Esto dificulta la planificación del volumen y la visibilidad de los ingresos tanto para los exportadores como para los refinadores.

Otro desafío es que muchos proyectos toscos todavía requieren infraestructura compleja y ciclos de inversión de varios años. Los desarrollos marinos, los proyectos de arenas bituminosas y las expansiones de capacidad a menudo implican una mayor intensidad de capital y horizontes de recuperación más largos que la producción de ciclo corto. Combinado con la volatilidad de los precios de referencia, esto aumenta el riesgo de ejecución y puede ralentizar la traducción del potencial de los recursos al mercado.

Análisis de segmentación

Por tipo

El segmento de petróleo crudo ligero domina debido a la creciente preferencia por barriles más ligeros por parte de las refinerías

Según el tipo, el mercado se segmenta en petróleo crudo ligero, petróleo crudo medio y petróleo crudo pesado.

El segmento de petróleo crudo ligero representó la mayor participación de mercado de petróleo crudo en 2025. El crecimiento del segmento está impulsado por la escala de la producción de petróleo de arenas compactas de EE. UU. y del Mar del Norte, y la preferencia de muchas refinerías por barriles más livianos con características de procesamiento más fáciles. Los grados ligeros se benefician de una fuerte flexibilidad exportadora, rendimientos de refinería favorables para los combustibles para el transporte y requisitos de menor complejidad en algunos sistemas de refinación. Además, el segmento representó una participación del 42,6% en 2025.

El segmento de petróleo crudo medio sigue siendo muy importante, ya que la mayor parte de la base de suministro de Oriente Medio se concentra en corrientes de grado medio que anclan el comercio internacional de referencia y las exportaciones de larga distancia a Asia.

El petróleo crudo pesado también tiene una participación importante, respaldado por Canadá, América del Sur y sistemas selectos de Medio Oriente, pero su crecimiento está más estrechamente ligado a la compleja capacidad de refinación y a los flujos comerciales impulsados por los descuentos. Se proyecta que el segmento crecerá a una tasa compuesta anual del 1,2% durante el período de estudio.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de combustibles para el transporte domina debido al uso extensivo del producto en diésel, gasolina y combustible para aviones

Por uso final, el mercado se clasifica en combustibles para el transporte, petroquímicos, uso industrial y generación de energía.

El segmento de combustibles para el transporte representó la mayor proporción en 2025, ya que el petróleo crudo sigue siendo el principal insumo upstream paragasolina, diésel, combustible para aviones y combustibles marinos. A pesar del aumento gradual de la electrificación en la movilidad de pasajeros, los combustibles líquidos todavía dominan el transporte de mercancías, la aviación y gran parte de los sistemas de transporte de los mercados emergentes. Además, el segmento logró una participación del 52,2% en 2025.

También se espera que el segmento de petroquímicos crezca favorablemente durante el período proyectado. La demanda del segmento está respaldada por la continua demanda de nafta, GLP y otras materias primas de hidrocarburos en plásticos, productos intermedios y productos químicos industriales.

La generación de energía sigue siendo el segmento más pequeño a nivel mundial, mientras que el uso industrial conserva un papel visible a través de fuel oil, energía de proceso y aplicaciones industriales relacionadas con materias primas en regiones donde el petróleo continúa sustentando los sistemas energéticos industriales y de respaldo. Se espera que el segmento crezca a una tasa compuesta anual del 1,4% durante el período previsto.

Perspectivas regionales del mercado del petróleo crudo

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Asia Pacífico

Asia Pacific Crude Oil Market Size, 2025 (Million Tons)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2024, valorada en 1.919,3 millones de toneladas, y también mantuvo su participación líder en 2025, valorada en 1.964,8 millones de toneladas. La región es más pequeña en términos de producción que de consumo, pero sigue siendo estratégicamente importante ya que combina una producción interna considerable en China y la India con la base de demanda y refinación más grande del mundo.

Mercado de petróleo crudo de China

China sigue siendo el mayor centro de producción nacional de la región. En 2026, el mercado chino se estima en unos 1.115,8 millones de toneladas. El crecimiento se ve reforzado por las prioridades nacionales de seguridad energética, la inversión continua en upstream y el papel central del país tanto en la refinación como en la demanda petroquímica.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado del petróleo crudo de Japón

Se estima que el mercado japonés en 2026 será de alrededor de 220,2 millones de toneladas, lo que representa aproximadamente el 1,4% del volumen mundial.

Mercado del petróleo crudo de la India

Se estima que el mercado de la India en 2026 será de alrededor de 375,0 millones de toneladas, lo que representa aproximadamente el 1,6% del volumen mundial.

América del norte

América del Norte también contribuye significativamente al mercado y alcanzó 1.187,2 millones de toneladas en 2025. El crecimiento del mercado está impulsado por la flexibilidad de los proyectos, la productividad de la cuenca y la infraestructura establecida de oleoductos, refinación y exportación, aunque sigue siendo sensible a los diferenciales de referencia, la economía de la perforación y la disciplina de capital.

Mercado de petróleo crudo de EE. UU.

En 2026, se estima que el mercado estadounidense alcanzará los 995,8 millones de toneladas. La posición del país está respaldada por el ajustado crecimiento del petróleo en el Pérmico, la flexibilidad de las exportaciones y la capacidad de responder relativamente rápido a las señales del mercado.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea crezca a una tasa compuesta anual del 1,2% y alcance una valoración de 969,5 millones de toneladas en 2025. La posición regional está anclada en Alemania y el Reino Unido, mientras que la mayor parte del mercado regional en general sigue maduro y estructuralmente expuesto al declive de las cuencas heredadas.descarbonizaciónpresiones y dependencia de las importaciones.

Mercado del petróleo crudo del Reino Unido

Se estima que el mercado del Reino Unido en 2026 será de alrededor de 178,2 millones de toneladas, lo que representa aproximadamente el 0,5% del volumen del mercado mundial.

Mercado del petróleo crudo de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 281,9 millones de toneladas en 2026, lo que representa aproximadamente el 1,9% de las ventas mundiales.

Sudamerica

América del Sur está experimentando un crecimiento constante. El mercado sudamericano alcanzó en 2025 una valoración de 321,4 millones de toneladas. Brasil apoya a la región a través de la expansión del presal, mientras que México, Guyana, Argentina, Colombia, Ecuador y otros contribuyen a una base de suministro regional más amplia y cada vez más diversificada.

Mercado del petróleo crudo de Brasil

El mercado de Brasil alcanzó aproximadamente 173,4 millones de toneladas en 2026, lo que representa alrededor del 0,6% de las ventas globales.

Medio Oriente y África

Se espera que la región de Oriente Medio y África experimente un crecimiento significativo. La región continúa a la cabeza debido a la concentración de reservas de bajo costo, la alta profundidad de la relación entre reservas y producción y una fuerte capacidad orientada a la exportación en todo el Golfo. La capacidad excedente, la infraestructura exportadora integrada y la influencia estratégica de las compañías petroleras nacionales refuerzan aún más la posición de la región en los equilibrios de oferta globales.

Mercado del petróleo crudo de Arabia Saudita

Se espera que Arabia Saudita alcance los 288,7 millones de toneladas en 2026, lo que representa aproximadamente el 1,2% del volumen mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están ampliando su huella de producción y sus grados de especialidad para mantener sus posiciones en el mercado

El mercado global se concentra en torno a una combinación de compañías petroleras nacionales y grandes productores internacionales integrados. La ventaja competitiva está determinada por la calidad de las reservas, los costos de elevación, la resiliencia fiscal, el acceso a las exportaciones y al midstream, la integración de la refinación y la fortaleza comercial. Los productores que pueden equilibrar una producción estable ascendente con una opcionalidad descendente y una fuerte disciplina de capital están mejor posicionados para proteger los márgenes durante ciclos volátiles.

Aramco, ADNOC y otras empresas de Medio Oriente mantienen influencia a través de posiciones de bajo costo en recursos convencionales y capacidad excedente estratégica. Empresas internacionales como Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell y bp p.l.c. diferenciarse a través de la ejecución offshore, la profundidad de los recursos no convencionales, el alcance del marketing y la asignación disciplinada de la cartera. Es probable que la siguiente etapa de la competencia se centre en la eficiencia del capital, la calidad de los proyectos, la estrategia de gestión de carbono y la capacidad de suministrar las calidades de crudo adecuadas a los sistemas de refinería adecuados.

LISTA DE EMPRESAS CLAVE DE PETRÓLEO CRUDO PERFILADAS

- aramco(Arabia Saudita)

- Exxon Mobil Corporation (EE.UU.)

- Corporación Chevron (EE.UU.)

- Shell (Reino Unido)

- bp plc (Reino Unido)

- Petrobras (Brasil)

- ADNOC(EAU)

- ConocoPhillips(A NOSOTROS.)

- Equinor ASA (Noruega)

- Vedanta Limited (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Ocho países de la OPEP+ decidieron implementar un ajuste de producción de 206.000 barriles por día para mayo de 2026, extraídos de los 1,65 millones de barriles por día de recortes voluntarios adicionales anunciados anteriormente, lo que muestra una calibración continua de la oferta mes a mes para respaldar la estabilidad del mercado.

- Agosto de 2025:ExxonMobil inició la producción en Yellowtail, el cuarto desarrollo costa afuera de Guyana, elevando la capacidad instalada total del país a más de 900.000 barriles por día y agregando un nuevo proyecto de crudo en aguas profundas de 250.000 barriles por día antes de lo previsto.

- Octubre de 2024:Petrobras inició la producción desde la FPSO Marechal Duque de Caxias (Mero 3) en el presal de la Cuenca Santos de Brasil, con una capacidad de hasta 180.000 barriles de petróleo por día, aumentando la capacidad instalada de Mero a 590.000 barriles por día y respaldando el crecimiento del crudo costa afuera en América Latina.

- Noviembre de 2023:ExxonMobil inició la producción en Payara, el tercer desarrollo costa afuera de Guyana, elevando la capacidad instalada total en Guyana a aproximadamente 620.000 barriles por día y agregando otra gran fuente de crudo ligero en aguas profundas al mercado global.

- Febrero de 2022:ExxonMobil inició la producción en Liza Fase 2 en Guyana, elevando la capacidad instalada total en el país a más de 340.000 barriles por día, reforzando el surgimiento de Guyana como un proveedor de crudo de rápido crecimiento fuera de la OPEP.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, proporcionando participación de mercado y perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 1,4% de 2026 a 2034 |

| Unidad | Volumen (millones de toneladas) |

| Segmentación | Por tipo, uso final y región |

| Por tipo |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 5.184,3 millones de toneladas en 2025 y se prevé que alcance los 5.895,1 millones de toneladas en 2034.

Se espera que el mercado registre una tasa compuesta anual del 1,4% durante el período previsto.

El segmento de uso final de combustibles para el transporte lidera el mercado.

Asia Pacífico tenía la mayor participación del mercado.

Aramco, Exxon Mobil Corporation, Chevron Corporation, Shell y bp p.l.c. son algunos de los mejores jugadores del mercado.

El factor clave que impulsa el crecimiento del mercado es la creciente demanda mundial de energía, particularmente del transporte, la industria y las economías en desarrollo.

Los principales factores que se espera que favorezcan la adopción de productos son la creciente demanda de combustibles para el transporte, las necesidades de materias primas petroquímicas, las necesidades de energía industrial y la continua dependencia de los combustibles derivados del crudo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados