Tamaño del mercado de CubeSat, participación y análisis de la industria, por tamaño (0,25 U a 1 U, 2 U, 3 U, 6 U, 12 U y más de 12 U), por componente (carga útil, estructura, sistema de energía, sistema de propulsión, control térmico, computadora a bordo y manejo de datos, sistema de control y determinación de actitud), por carga útil (instrumentos científicos, equipos de comunicación, telescopios, cámaras), por aplicación (observación de la Tierra y control remoto) detección, investigación científica y exploración espacial, seguimiento marítimo y de transporte, y otros), por usuario final (go

Tamaño del mercado de CubeSat y descripción general de la industria

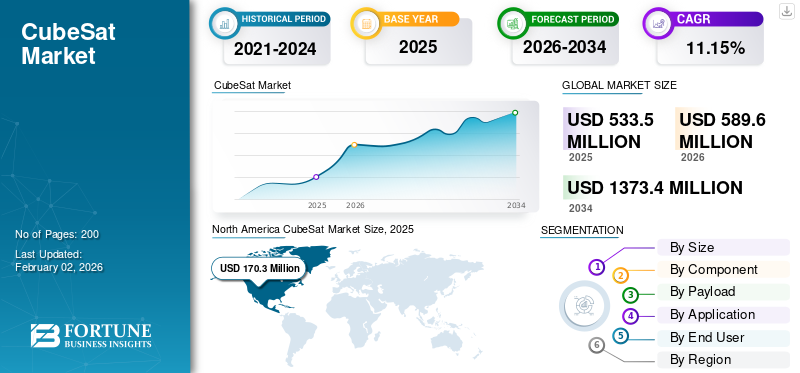

El tamaño del mercado global de CubeSat se valoró en USD533.50millones en 2025 y se prevé que crezca de USD589,60millones en 2026 a USD1.373,40millones para 2034, exhibiendo una CAGR del 11,15% durante el período previsto. América del Norte dominó el mercado CubeSat con una participación de mercado de31,93%en 2025.

Los CubeSats son un tipo de nanosatélites con un tamaño y diseño estandarizados. Con una "unidad" o "1U" que mide 10x10x10 cm, el típico nanosatéliteEl tamaño es extensible a tamaños más grandes, como 1,5, 2, 3, 6 e incluso 12U. La creación de CubeSats ha crecido hasta convertirse en su propio sector, con la colaboración entre el gobierno, la industria y el mundo académico para mejorar continuamente las capacidades. Los CubeSats son actualmente una plataforma de bajo costo para investigación científica, demostraciones de nuevas tecnologías y conceptos de misión sofisticados que utilizan constelaciones, enjambres y sistemas desagregados.

Algunas de las empresas líderes que operan en el mercado incluyen Planet Labs (EE. UU.), Pumpkin Space Systems (EE. UU.), GomSpace (Alemania), Clyde Space (Reino Unido), Surrey Satellite Technologies (EE. UU.), Sierra Nevada Corporation (EE. UU.), Capella Space (EE. UU.) y otras. Estas empresas están haciendo crecer agresivamente sus negocios invirtiendo en investigación y desarrollo y creando piezas pequeñas de vanguardia para mejorar el rendimiento de los nanosatélites.

Los retrasos en la producción, las interrupciones de la cadena de suministro y los aplazamientos de misiones se debieron al grave impacto de la pandemia de COVID-19 en el mercado. Aunque el brote primero desaceleró el mercado, también llamó la atención sobre la función vital de los CubeSats en campos como el monitoreo ambiental y la gestión de desastres, lo que eventualmente resultó en un crecimiento del mercado.

Fig: Componentes funcionales básicos del CubeSat de próxima generación

Fuente: I.F. Akyildiz, JM Jornet y S. Nie / Ad Hoc Networks 86 (2019) 166–178

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de CubeSat

- Tamaño del mercado 2025: 533,50 millones de dólares

- Tamaño del mercado 2026: USD 589,60 millones

- Tamaño del mercado previsto para 2034: 1.373,40 millones de dólares

- CAGR: 11,15% entre 2026 y 2034

- América del Norte dominó el mercado de CubeSat con una participación del 31,93% en 2025.

- Se proyecta que el segmento 3U tendrá una participación de mercado del 23,34% en 2026.

- Se espera que el segmento de carga útil represente una cuota de mercado del 23,29% en 2026.

América del norte

América del Norte representó el 31,93% del mercado mundial en 2025 y se prevé que alcance los 188,1 millones de dólares en 2026.

Europa

Europa representó el 29,10% de los ingresos globales en 2025 y se espera que alcance los 171,3 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó 113,9 millones de dólares en 2025 y se prevé que crezca hasta 126,9 millones de dólares en 2026.

A NOSOTROS.

Se espera que el mercado de CubeSat alcance los 126,40 millones de dólares en 2026.

Japón

Se prevé que el mercado de CubeSat estará valorado en 24,7 millones de dólares para 2026.

Leer más

Impacto del arancel estadounidense

Los aranceles estadounidenses, particularmente impuestos en 2025 bajo la administración Trump, han introducido una importante incertidumbre y presión de costos en el mercado global. Estos aranceles se dirigen a una amplia gama de materias primas y componentes vitales para la fabricación de satélites, como aluminio, litio y silicio parapaneles solares, elementos de tierras raras y electrónica. Como resultado, esto ha intensificado el costo total de producción de CubeSats y el hardware espacial relacionado. En junio de 2025, según el director ejecutivo de Veridiam, un fabricante de componentes para vehículos de lanzamiento y motores de cohetes con sede en California, pocas empresas espaciales estadounidenses informaron aumentos de costos operativos del 10 al 20% debido a las tarifas que limitan el flujo de caja y provocan retrasos o cancelaciones.

|

Arancel |

Tasa Arancelaria (2024-2026) |

Productos objetivo |

Fecha de vigencia |

|

Sección 232 |

50% |

Productos de acero y aluminio. |

2024-2026 |

|

Sección 301 |

50% |

células solares |

2024-2026 |

|

50% |

Semiconductor |

Dinámica del mercado

Impulsores del mercado

Se espera que el aumento de las asociaciones entre el gobierno, las agencias espaciales y los actores privados impulse el crecimiento del mercado

Las asociaciones entre el gobierno, las agencias espaciales y los actores privados se han convertido en una característica definitoria del mercado, impulsando la innovación, reduciendo los costos y ampliando el acceso al espacio. Al agregar recursos, experiencia e infraestructura, estas colaboraciones aceleran el desarrollo y despliegue de misiones de nanosatélites. Por ejemplo, la misión Artemis II de la NASA concluyó recientemente acuerdos con socios internacionales como la CONAE de Argentina, el DLR de Alemania, la Agencia Aeroespacial de Corea y otros. Estas colaboraciones internacionales demuestran capacidades mejoradas.

Además de las iniciativas emblemáticas lideradas por el gobierno, existe un mercado creciente para el sector académico y privado. Por ejemplo, la iniciativa KiboCUBE de las Naciones Unidas y Japón, KiboCUBE, implementada por INOOSA permite a instituciones educativas y organizaciones de investigación de todo el mundo desplegar nanosatélites desde estaciones espaciales internacionales.

Restricciones del mercado

La complejidad técnica debida a la compacidad inherente del nanosatélite debería restringir el crecimiento del mercado

La compacidad de los CubeSats, que restringe el tamaño y la complejidad de las tecnologías, es una importante limitación del mercado. Esta limitación afecta la capacidad de carga útil, limitando los tipos de instrumentos ysensoresque se pueden transportar y, por lo tanto, limitan el alcance de las misiones que pueden realizar los CubeSats. El pequeño tamaño también plantea desafíos para los sistemas de propulsión, dificultando la ejecución de maniobras o el mantenimiento de órbitas.

La confiabilidad de los componentes miniaturizados es otra preocupación, ya que los satélites pequeños son más propensos a sufrir fallas debido a los entornos espaciales hostiles. Además, navegar por las complejas regulaciones espaciales internacionales y cumplir con los estándares ambientales y de seguridad puede llevar mucho tiempo y ser costoso para los desarrolladores de nanosatélites.

Oportunidades de mercado

ascenso deNanosatélite Las constelaciones junto con las redes de pequeños satélites ofrecen una gran oportunidad de crecimiento.

El sector espacial tiene una importante oportunidad de desarrollo en las constelaciones de nanosatélites, que proporcionan un medio más asequible y escalable para lanzar redes de satélites para una variedad de usos. Estas constelaciones están formadas por muchos satélites pequeños y proporcionan tiempos de revisita más frecuentes, lo que permite una recopilación de datos más frecuente y capacidades de seguimiento mejoradas, especialmente en lugares lejanos. Este enfoque es valioso para aplicaciones que exigen monitoreo de datos en tiempo real, como observación de la tierra y monitoreo del tráfico, IoT,telecomunicacióny otros.

A diferencia de los grandes satélites tradicionales, que a menudo sirven a una sola misión o región, la constelación de pequeños nanosatélites que trabajan juntos puede proporcionar una cobertura global continua con altas tasas de revisita. Las constelaciones de nanosatélites se utilizan particularmente en industrias que buscan cerrar las brechas de conectividad en regiones remotas o desatendidas. Por ejemplo, estas redes pueden ofrecer Internet de banda ancha, respaldar la comunicación de respuesta a desastres y permitir el seguimiento de activos para el sector marítimo, de aviación y de logística.

Desafíos del mercado

Gestión del Espectro de Radiofrecuencia en Nano Satélite puede desafiar el crecimiento del mercado

En las frecuencias más bajas en las que funcionan los nanosatélites, el espectro de radiofrecuencia se está congestionando. Incluso después de seguir los procedimientos de concesión de licencias que asignan y gestionan frecuencias, los nanosatélites frecuentemente encuentran interferencias debido a la congestión. A medida que las constelaciones o enjambres de nanosatélites crecen en popularidad, se vuelve cada vez más importante desarrollar infraestructura y protocolos de comunicación para controlar el espectro de radiofrecuencia. Actualmente, no existen reglas para impedir que los sistemas espaciales en constelaciones utilicen sus propias frecuencias individuales, lo que podría desperdiciar los escasos recursos de comunicación por radio o causar una mayor interferencia. En cambio, toda la constelación utiliza una única frecuencia coordinada.

CubeSat Tendencias del Mercado

El mayor uso de componentes comerciales listos para usar (COTS) es una tendencia de mercado emergente

Los componentes COTS son piezas electrónicas y mecánicas producidas en masa, diseñadas originalmente para aplicaciones terrestres y ampliamente utilizadas en misiones espaciales, incluido CubeSat. Los componentes COTS están disponibles, requieren una personalización mínima y pueden integrarse en diseños de nanosatélites en una semana o meses. El ahorro de costes es sustancial para los componentes COTS y puede ser hasta un 60% menos costoso.

La proliferación de componentes COTS en nanosatélites ha permitido una rápida expansión de constelaciones de satélites pequeños para diversas aplicaciones. Empresas que implementan grandes constelaciones de nanosatélites para diversas aplicaciones con estandarización de piezas COTS, agilizando la fabricación y reduciendo costos. Esta estandarización también facilita un despliegue rápido, que es fundamental para una red de satélites a gran escala. Además, el uso de componentes COTS permite una fácil actualización y reemplazo, lo que hace que los nanosatélites sean más adaptables a los requisitos cambiantes de las misiones y los avances tecnológicos.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tamaño

3U dominó el mercado debido a su mayor flexibilidad de carga útil para misiones espaciales

Los segmentos de mercado se clasifican por tamaño en 0,25U-1U, 2U, 3U, 6U, 12U y más de 12 U.

Entre los tamaños, se proyecta que el segmento 3U dominará el mundo con una participación del 23,34% en 2026, y se espera que sea el segmento de más rápido crecimiento para el período 2026-2034. 3U CubeSat puede acomodar instrumentos y subsistemas más avanzados en comparación con los de tamaño pequeño, lo que los hace atractivos para misiones espaciales comerciales y científicas. Los 3U se utilizan más comúnmente en observación de la Tierra, investigación científica y demostraciones tecnológicas.

Se prevé que el segmento 0,25U-1U muestre un crecimiento significativo durante el período de estudio. Estos tipos de cubeSat son de bajo costo de construir y lanzar, lo que los hace ideales para universidades, nuevas empresas e instituciones educativas. Sirven como satélites de prueba para nuevos sensores, protocolos de comunicación y entre otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

La miniaturización y las tecnologías de sensores avanzadas impulsan el crecimiento del segmento de cargas útiles en el mercado

Por componentes, el mercado se segmenta en carga útil, estructura, sistema de potencia, sistema de propulsión, control térmico, computadora de a bordo y manejo de datos, sistema de control y determinación de actitud, y otros (puerto de acceso, motor, panel solar y otros).

Entre los componentes, el segmento de carga útil ocupó el mayor mercado de CubeSat con una participación del 23,29% en 2026, y se espera que sea el segmento de más rápido crecimiento para el período 2025-2032. La carga útil es un módulo de misión crítica de un satélite, equipado con instrumentos, sensores y equipos de comunicación. La miniaturización y las tecnologías de sensores innovadoras permiten cargas útiles más pequeñas y eficientes, lo que aumenta la accesibilidad para una gama más amplia de misiones.

Se prevé que el segmento de estructuras experimente un crecimiento significativo durante el período de estudio. La estructura proporciona el marco físico y la protección del satélite y su carga útil. Los materiales avanzados mejoran la durabilidad y reducen la masa de lanzamiento. Esto impulsa el crecimiento segmentario durante el período de estudio.

Por carga útil

La creciente inversión en exploración científica espacial impulsará el segmento de instrumentos científicos en 2024

Por carga útil, el mercado se clasifica en instrumentos científicos, equipos de comunicación, telescopios, cámaras y otros.

Entre la carga útil, el segmento de instrumentos científicos dominó el mercado global en 2025. Los instrumentos científicos se utilizan para la exploración espacial, la investigación climática y la ciencia fundamental. La creciente inversión en exploración espacial por parte de entidades gubernamentales y privadas acelera la demanda de cargas útiles científicas avanzadas. Por ejemplo, Aalto-1, que es un nanosatélite de tres unidades que lleva el generador de imágenes espectral Aalto, el monitor de radiación y el freno de plasma electrostático, DICE, dos CubeSats que miden el plasma de la ionosfera y los campos eléctricos, son algunos ejemplos de cargas útiles científicas.

Se prevé que el segmento de equipos de comunicación muestre un crecimiento moderado durante el período de estudio. Estas cargas útiles incluyen transpondedores, antenas y sistemas de comunicación óptica para transmisión de datos. Necesidad creciente de conectividad global (banda ancha,IoT, 5G) impulsa la demanda de cargas útiles de comunicaciones por satélite de alto rendimiento.

Por aplicación

Los avances en las tecnologías de imágenes impulsan la demanda de observación de la Tierra, contribuyendo al crecimiento del segmento

Por aplicación, el mercado se clasifica en observación de la Tierra y teledetección, investigación científica y exploración espacial, comunicaciones, seguimiento marítimo y de transporte, otros (capacitación, monitoreo de señales y otros).

Entre las aplicaciones, se prevé que el segmento de observación de la Tierra y teledetección domine el mercado global con una participación del 32,68% en 2026. Avances en tecnologías de imágenes como hiperespectrales, Radar, los sensores ópticos aumentan la calidad y la utilidad de los datos para diversas industrias. Estas tecnologías dan lugar a aplicaciones de este tipo para misiones espaciales.

Se prevé que el segmento de investigación científica y exploración espacial muestre un crecimiento moderado durante el período de estudio. Las inversiones del gobierno y del sector privado en misiones de exploración espacial, como la misión a Marte, la misión de exploración lunar y las misiones al espacio profundo, impulsan la demanda segmentaria.

Por usuario final

Aumento de las iniciativas gubernamentales en campañas de exploración espacial Crecimiento del segmento gubernamental y militar

Por usuario final, el mercado se clasifica en instituciones gubernamentales y militares, comerciales, de investigación y otras.

Entre los usuarios finales, se prevé que el segmento gubernamental y militar domine el mercado global con una participación del 40,43% en 2026. Los gobiernos están invirtiendo en iniciativas de nanosatélites. Estas iniciativas aprovechan la asequibilidad, la modularidad y el rápido desarrollo de los nanosatélites para abordar una amplia gama de exploraciones espaciales.

Se prevé que el segmento comercial muestre un crecimiento significativo durante el período de estudio. El usuario comercial incluye operadores de telecomunicaciones, proveedores de servicios de navegación y otros. La creciente demanda de servicios basados en satélites, como telecomunicaciones, navegación y observación de la Tierra, impulsa la adopción de cargas útiles comerciales.

PERSPECTIVAS REGIONALES DEL MERCADO CUBESAT

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America CubeSat Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte poseía el 31,93 % de la cuota de mercado mundial, alcanzando una valoración de 170,3 millones de dólares, y se prevé que crezca hasta los 188,1 millones de dólares en 2026. América del Norte lidera el mercado principalmente debido a su infraestructura espacial madura y la presencia de importantes empresas aeroespaciales y de tecnología como Amazon, SpaceX y agencias establecidas, incluidas la NASA y el Departamento de Defensa. Además, importantes inversiones tanto del sector público como del privado impulsan la innovación y el despliegue. El gobierno de Estados Unidos asigna presupuestos sustanciales para la investigación espacial, mientras que las empresas privadas invierten mucho en constelaciones de satélites para comunicaciones, observaciones de la Tierra y otros. Estados Unidos es el país dominante dentro del mercado de América del Norte, debido al sector espacial altamente desarrollado, la financiación gubernamental y las misiones de lanzamiento. El mercado estadounidense de CubeSat está valorado en 126,40 millones de dólares hasta 2026.

Europa

El mercado en Europa alcanzó los 155,3 millones de dólares en 2025, lo que representa el 29,10% de los ingresos totales del mercado, y se prevé que alcance los 171,3 millones de dólares en 2026. La Agencia Espacial Europea (ESA), junto con otras agencias nacionales, apoya firmemente las iniciativas de nanosatélites, principalmente para el monitoreo ambiental, la investigación científica y otros. Por ejemplo, el programa Copernicus ha dado lugar a numerosos contratos de nanosatélites para la recopilación de datos medioambientales y la gestión de desastres en la región de Europa. Se prevé que el mercado de CubeSat del Reino Unido esté valorado en 53,6 millones de dólares para 2026, mientras que se prevé que el mercado de CubeSat de Alemania esté valorado en 45,1 millones de dólares para 2026.

Asia Pacífico

Asia Pacífico contribuyó aproximadamente con 113,9 millones de dólares al mercado global en 2025, lo que representa una participación del 21,34%, y se espera que alcance los 126,9 millones de dólares en 2026. El mercado de nanosatélites de Asia Pacífico está emergiendo como una región en crecimiento y se espera que represente la CAGR más alta durante el período de estudio. Esto se debe a la creciente demanda de aplicaciones como la gestión de desastres, la vigilancia medioambiental y las telecomunicaciones. Países como China, India y Japón están invirtiendo fuertemente en tecnología espacial, impulsando aún más el crecimiento del mercado de CubeSat en la región. Se espera que el mercado japonés de CubeSat esté valorado en 24,7 millones de dólares para 2026, el mercado chino de CubeSat esté valorado en 41,7 millones de dólares para 2026 y el mercado indio de CubeSat esté valorado en 35,2 millones de dólares para 2026.

Resto del mundo

El mercado del Resto del Mundo representó 94 millones de dólares en 2025, lo que representa el 17,63% de la industria global, y se espera que alcance los 103,2 millones de dólares en 2026. El Resto del Mundo incluye América Latina y Medio Oriente y África. Estas regiones han comenzado a invertir en tecnología nanosatélite, con asociaciones y colaboración de socios internacionales y proveedores comerciales de servicios satelitales. También se centran en desarrollar experiencia e infraestructura locales para el desarrollo de satélites, a menudo a través de asociaciones con agencias espaciales establecidas y empresas privadas.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en una rápida expansión impulsada por los avances tecnológicos

Los actores clave del mercado se centran en la rápida expansión del mercado debido al mayor interés comercial y gubernamental en las misiones espaciales. El mercado presenta una combinación dinámica de empresas aeroespaciales establecidas, nuevas empresas innovadoras y fabricantes de satélites. Planet Labs (EE. UU.), Pumpkin Space Systems (EE. UU.), GomSpace (Alemania), Clyde Space (Reino Unido), Surrey Satellite Technologies (EE. UU.), Sierra Nevada Corporation (EE. UU.) y Capella Space (EE. UU.), entre otros, son algunos de los principales actores del mercado. Estas empresas están ampliando activamente sus servicios, invirtiendo en I+D y desarrollando componentes miniaturizados avanzados para mejorar las capacidades de los nanosatélites.

LISTA DE EMPRESAS CLAVE DE CUBESAT PERFILADAS

- Planet Labs (EE. UU.)

- Sistemas espaciales de calabaza(A NOSOTROS.)

- GomSpace(Alemania)

- Espacio Clyde(Reino Unido)

- Tecnologías satelitales de Surrey (EE. UU.)

- Corporación Sierra Nevada (EE.UU.)

- Espacio Capella (Estados Unidos)

- Sistemas espaciales Loral (EE. UU.)

- EnduroSat(Bulgaria)

- CU Aeroespacial (EE.UU.)

- Spire Global (Estados Unidos).

- Lockheed Martin Corporation (EE.UU.)

- Northrop Grumman Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- mayo 2025–La ESA ha contratado el segundo CubeSat para la misión Ramses, que explorará el asteroide Apophis a 32.000 kilómetros de la Tierra. La misión Rapid Apophis Mission for Space Safety (Ramses), que se ejecuta como parte del Programa de Seguridad Espacial de la ESA, se reveló inicialmente en julio de 2024. Una sonda principal y dos CubeSats conformarán la misión.

- mayo 2025–La Agencia Espacial Saudí y la NASA han llegado a un acuerdo para que un nanosatélite viaje a bordo del vuelo de prueba Artemis II de la NASA. Después de que Orion vuele con éxito solo con su tripulación de cuatro astronautas, el nanosatélite de la Agencia Espacial Saudita será lanzado desde un adaptador de nave espacial en el cohete SLS (Space Launch System) en órbita terrestre alta y medirá varios aspectos del clima espacial a diferentes distancias de la Tierra.

- marzo 2025–Exolaunch ha firmado un Acuerdo de Servicios de Lanzamiento (LSA) con la Agencia Espacial Canadiense (CSA) para apoyar el despliegue de CubeSat como parte de CUBICS (Iniciativa de CubeSat en Canadá para STEM), un programa destinado a fomentar la tecnología y la educación en ciencia espacial para la próxima generación de líderes espaciales de Canadá. El acuerdo facilita el lanzamiento de nueve CubeSat 3U creados por instituciones canadienses, con posibilidad de más misiones hasta mediados de 2028.

- noviembre 2024–Open Cosmos, un desarrollador europeo de satélites pequeños, ha conseguido un contrato con la Agencia Espacial Europea para un trío de CubeSat que investigarán la ionosfera y el campo magnético de la Tierra. En la Comercialización de Observación de la Tierra de la ESA, representantes de la ESA y Open Cosmos firmaron formalmente el contrato de desarrollo de la misión NanoMagSat. El desarrollo, lanzamiento y puesta en servicio de los satélites están cubiertos por el contrato, valorado en 36,5 millones de dólares.

- Septiembre 2024–Unseenlabs y GomSpace llegaron a un acuerdo para el suministro de cuatro satélites cúbicos más (CubeSats). Se espera que los satélites se entreguen en el segundo o tercer trimestre de 2025 y el contrato tiene un valor de 4,10 millones de dólares.

COBERTURA DEL INFORME

El informe describe la dinámica competitiva mediante la evaluación de segmentaciones de mercado, ofertas de productos, ganancias del mercado objetivo, alcance geográfico e importantes iniciativas estratégicas de los principales fabricantes. El análisis de investigación de mercado global CubeSat proporciona información detallada de la segmentación del mercado. Además de esto, el informe ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, los factores que aumentan la demanda de CubeSat, el perfil de la empresa y destaca los desarrollos clave de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,15% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tamaño

|

|

Por componente

|

|

|

Por carga útil

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 589,60 millones de dólares en 2026 y se prevé que alcance los 1.373,40 millones de dólares en 2034.

Es probable que el mercado crezca a una CAGR durante el período previsto del 11,15%.

Los diez principales actores de la industria son Planet Labs (EE. UU.), Pumpkin Space Systems (EE. UU.), GomSpace (Alemania), Clyde Space (Reino Unido), Surrey Satellite Technologies (EE. UU.), Sierra Nevada Corporation (EE. UU.), Capella Space (EE. UU.) y, entre otros.

América del Norte dominó el mercado en 2025.

Aumento de las asociaciones entre el gobierno, las agencias espaciales y los actores privados.

Complejidad técnica debido a la compacidad inherente del nanosatélite.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.