Tamaño del mercado de sensores actuales, participación y análisis de la industria, por tipo de sensor (sensores de efecto Hall, sensores de resistencia de derivación, transformadores de corriente y otros), por tipo de bucle (bucle abierto y circuito cerrado), por tipo de detección de corriente (detección de corriente directa y detección de corriente indirecta), por tipo de salida (CA y CC), por canal de distribución (en línea y fuera de línea), por aplicación (automoción, sistemas de energía y potencia, automatización industrial, electrónica de consumo, aeroespacial y defensa, y otros) y pronó

RESUMEN ACTUAL DEL MERCADO DE SENSORES Y PERSPECTIVAS FUTURAS

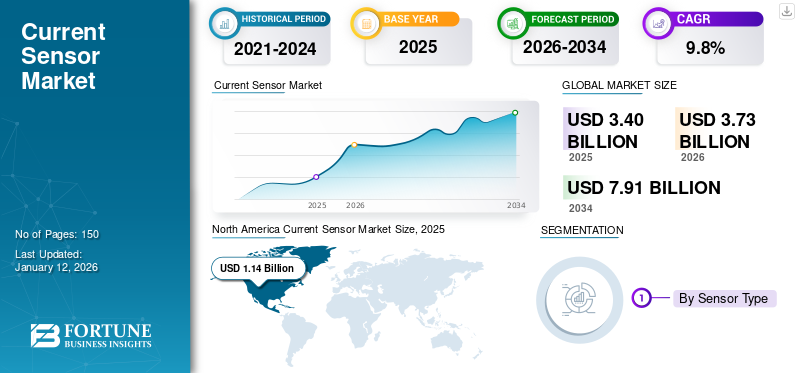

El tamaño del mercado mundial de sensores actual se valoró en 3,40 mil millones de dólares en 2025 y se proyecta que crecerá de 3,73 mil millones de dólares en 2026 a 7,91 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,8% durante el período previsto. América del Norte dominó el mercado global con una participación del 33,4% en 2025.

La industria de sensores actual implica el diseño, producción y venta de dispositivos utilizados para medir la corriente eléctrica en diversas aplicaciones. Incluye una amplia gama de tecnologías de detección de corriente, como sensores de efecto Hall, resistencias en derivación, transformadores de corriente y otros. Estos sensores tienen aplicaciones en industrias como la automoción, la gestión de energía, la automatización industrial, la electrónica de consumo, la aeroespacial y la defensa. Son esenciales para monitorear y controlar los sistemas de suministro de energía, garantizar el uso eficiente de la energía, mejorar la seguridad y permitir el monitoreo en tiempo real en aplicaciones como redes eléctricas, control de motores, medidores inteligentes y almacenamiento de energía. La creciente demanda de soluciones energéticamente eficientes, el aumento de los vehículos eléctricos (EV) y la expansión de las fuentes de energía renovables impulsarán el mercado. Por ejemplo,

- Según la AIE, laMercado de vehículos eléctricos (EV)logró cerca de 14 millones de ventas en 2023, lo que representa el 18% de las ventas totales de automóviles. Esta cifra aumentó desde solo el 4% en 2020.

La pandemia de COVID-19 inicialmente trastornó el mercado al provocar retrasos en la cadena de suministro y detener la producción en varias industrias. Sin embargo, el mercado experimentó una recuperación a medida que creció la demanda de soluciones energéticamente eficientes, monitoreo remoto y automatización, particularmente en sectores como la atención médica, los vehículos eléctricos y las energías renovables. Esto aceleró el crecimiento del mercado después de la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Cambio creciente hacia tecnologías de detección no invasivas para impulsar el crecimiento del mercado

Las empresas del mercado están cambiando hacia tecnologías de detección no invasivas, como los sensores de efecto Hall, que están impulsando significativamente el crecimiento del mercado. Por ejemplo,

- En agosto de 2024, Melexis logró el cumplimiento de seguridad del Nivel de integridad de seguridad automotriz (ASIL) C con su plataforma de detección inteligente IVT, que presenta la interfaz Shunt MLX91231 y el efecto Hall MLX91230. Esta solución simplifica el cumplimiento de la norma ISO 26262 ASIL C para funciones críticas del vehículo, incluidos sistemas de gestión de baterías, fusibles pirotécnicos inteligentes y sistemas de carga de alto voltaje.

Estos sensores permiten una medición de corriente precisa sin contacto eléctrico directo con el conductor, lo que ofrece mayor seguridad y confiabilidad. Estos sensores detectan el campo magnético generado por el flujo de corriente y lo convierten en una salida proporcional. Por lo tanto, pueden monitorear sistemas de alto voltaje y alta corriente sin necesidad de conexiones físicas, lo que los hace ideales para aplicaciones en vehículos eléctricos.energía renovabley automatización industrial, donde la seguridad y la precisión son fundamentales. Esta tendencia se ve respaldada aún más por la creciente demanda de sensores más pequeños, rentables y de alta precisión en diversas industrias. En los vehículos eléctricos, los sensores de efecto Hall se utilizan para monitorear los ciclos de carga y descarga de las baterías, garantizando una gestión eficiente de la energía y optimizando la vida útil de la batería. La naturaleza no invasiva de estos sensores reduce los costos de mantenimiento y mejora la confiabilidad del sistema, lo que los hace cada vez más atractivos para industrias centradas en la sostenibilidad, la eficiencia energética y las aplicaciones de redes inteligentes.

Restricciones del mercado

El alto costo de las tecnologías de sensores y la complejidad de la integración y calibración obstaculizan el crecimiento del mercado

Los sensores avanzados, como el efecto Hall y el fluxgate, ofrecen alta precisión y seguridad, pero conllevan costos de producción más altos, lo que limita su asequibilidad para industrias o regiones sensibles a los precios. Además, la complejidad de la integración y la calibración puede plantear desafíos. Los sensores avanzados a menudo requieren una calibración cuidadosa para garantizar la precisión, y su integración en los sistemas existentes puede llevar mucho tiempo y ser técnicamente exigente. Esto puede generar mayores costos de instalación y plazos de implementación más prolongados. Además, los diversos factores ambientales, como la temperatura y la interferencia electromagnética, pueden requerir ajustes adicionales, lo que aumenta la complejidad y el costo general. Estos factores pueden ralentizar la adopción del producto en aplicaciones de menor escala o preocupadas por los costos.

Oportunidades de mercado

La creciente demanda de redes inteligentes y sistemas de gestión de energía creará importantes oportunidades de mercado

Las redes inteligentes requieren un monitoreo preciso y en tiempo real de las corrientes eléctricas para gestionar eficientemente la distribución de energía, detectar fallas y optimizar el flujo de energía. Los sensores de corriente de estos sistemas proporcionan mediciones precisas del consumo de energía, el equilibrio de carga y la estabilidad de la red. A medida que más países y regiones inviertan en mejorar su infraestructura energética para integrar fuentes de energía renovables, estos sensores serán esenciales para garantizar la confiabilidad de la red, mejorar la eficiencia y facilitar la transición a sistemas energéticos sostenibles. Los sistemas de gestión de energía, que se centran en optimizar el uso de la energía eléctrica en industrias y edificios comerciales, también dependen en gran medida de estos sensores. Estos sistemas necesitan monitorear continuamente el flujo de corriente para mantenimiento predictivo, optimización del rendimiento y conservación de energía. La priorización de empresas y gobiernos para la eficiencia energética está aumentando la demanda de estos sensores. Por ejemplo,

- La Misión Nacional para una Eficiencia Energética Mejorada (NMEEE), parte de la NAPCC, tiene como objetivo reducir 19.598 MW de capacidad, ahorrar 23 millones de toneladas de combustible y reducir 98,55 millones de toneladas de emisiones. Este impulso impulsará la demanda de sensores avanzados, particularmente en monitoreo de energía, medidores inteligentes y sistemas de IoT, impulsando el crecimiento actual del mercado de sensores.

TENDENCIAS ACTUALES DEL MERCADO DE SENSORES

Adopción creciente de vehículos eléctricos (EV) para impulsar el mercado

Estos sensores son esenciales para rastrear el flujo de electricidad en componentes, como la batería, el motor y los circuitos de carga. Estos sensores proporcionan datos en tiempo real que ayudan a gestionar el rendimiento de la batería, garantizando así ciclos de carga y descarga adecuados. Esto optimiza la duración de la batería, mejora la eficiencia energética y evita la sobrecarga o la carga insuficiente en los vehículos eléctricos. La creciente demanda de vehículos eléctricos, impulsada por preocupaciones ambientales y políticas gubernamentales que promueven el transporte sostenible, está alentando a las empresas a ofrecer sensores de corriente programables y totalmente integrados. Por ejemplo,

- En julio de 2024, Infineon y Swoboda colaboraron para desarrollar módulos de sensores actuales para aplicaciones en el sector automotriz. Esto aceleró el tiempo de comercialización de soluciones de vehículos híbridos y eléctricos, como inversores de tracción y sistemas de gestión de baterías.

Estos sensores son cruciales para monitorear los sistemas de alto voltaje de los vehículos eléctricos, detectar fallas y prevenir el sobrecalentamiento, garantizando así la longevidad y seguridad de las transmisiones eléctricas.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de sensor

La necesidad de mediciones confiables impulsa la adopción de sensores de efecto Hall

Según el tipo de sensor, el mercado se divide en sensores de efecto Hall, sensores de resistencia en derivación, transformadores de corriente y otros.

El segmento de sensores de efecto Hall domina el mercado global debido a su naturaleza duradera, altamente precisa y sin contacto. Proporcionan mediciones confiables para una amplia gama de corrientes, lo que los hace ideales para diversas aplicaciones, como vehículos eléctricos, automatización industrial y sistemas de energía renovable. Este segmento poseía el 37,66% de la cuota de mercado en 2026.

Se espera que el otro segmento, que incluye bobinas Rogowski y sensores fluxgate, registre la CAGR más alta debido a la capacidad de estos sensores para proporcionar mediciones precisas de alta frecuencia con un tamaño y peso mínimos. A medida que las industrias avanzan hacia sistemas más compactos y eficientes, estos sensores se están volviendo cada vez más populares para aplicaciones avanzadas, como el monitoreo de la calidad de la energía, la gestión de la red y la carga de vehículos eléctricos.

Por análisis de tipo de bucle

El circuito abierto es muy preferido debido a su capacidad para medir corrientes CA y CC

Según el tipo de circuito, el mercado se clasifica en circuito abierto y circuito cerrado.

El segmento de bucle abierto tiene la mayor participación de mercado debido a su diseño más simple, rentabilidad y capacidad para medir corrientes CA y CC con precisión sin la necesidad de sistemas de retroalimentación complejos. Su confiabilidad y facilidad de integración en diversas aplicaciones, como control de motores y monitoreo de energía, contribuyen aún más a su adopción generalizada. Se prevé que el segmento alcance el 53,96% de la cuota de mercado en 2026, exhibiendo una tasa compuesta anual del 9,32% durante el período previsto (2025-2032). Por ejemplo,

- En mayo de 2024, LEM lanzó una nueva generación de sensores de corriente integrales sin núcleo y de circuito abierto ecológicos diseñados para respaldar la energía renovable y la electrificación global. Estos sensores ofrecen mediciones precisas en barras colectoras grandes con un ancho de banda de 1 MHz para aplicaciones de alta frecuencia. Son más rentables y un 80 % más ligeros que los transductores de corriente tradicionales del mismo rango.

Se espera que el segmento de sensores de corriente de circuito cerrado registre la CAGR más alta debido a su precisión, estabilidad y capacidad superiores para proporcionar mediciones de corriente precisas con un error mínimo, incluso en aplicaciones de alta potencia. A medida que aumenta la demanda de sensores más confiables y de alto rendimiento en campos como los vehículos eléctricos, las energías renovables y la automatización industrial, los sistemas de circuito cerrado ofrecen un mejor rendimiento para estas aplicaciones avanzadas.

Por tipo de detección de corriente

Cables de detección de corriente directa debido a sus requisitos de alta precisión y eficiencia

Según el tipo de detección de corriente, el mercado se segmenta en detección de corriente directa y detección de corriente indirecta.

El segmento de detección de corriente continua tiene la mayor participación del mercado debido al uso generalizado de energía CC en aplicaciones, incluidos los vehículos eléctricos,bateríasistemas y almacenamiento de energía renovable. La detección de CC ofrece alta precisión y eficiencia en el monitoreo de la carga y descarga de la batería, lo cual es crucial para optimizar la gestión de la energía en estos sectores en crecimiento. Se proyecta que este segmento ganará el 65,03% de la cuota de mercado en 2026, registrando una CAGR considerable del 9,60% durante el período previsto (2025-2032).

Se espera que el segmento de detección de corriente indirecta registre la CAGR más alta debido a su capacidad para medir la corriente sin contacto eléctrico directo, mejorando así la seguridad y reduciendo el desgaste de los componentes. Esta característica lo hace ideal para aplicaciones en vehículos eléctricos, automatización industrial y sistemas de distribución de energía, donde la monitorización de corriente no invasiva y de alta precisión está aumentando en demanda.

Por análisis de tipo de salida

El predominio del tipo de salida de CA se debe a su uso generalizado en diversas aplicaciones

Según el tipo de salida, el mercado se divide en AC y DC.

El segmento de CA tiene la mayor participación de mercado debido al uso generalizado de corriente alterna (CA) en aplicaciones residenciales, comerciales e industriales. Como la mayoría de las redes eléctricas, los aparatos eléctricos y la maquinaria industrial dependen de la CA, la demanda de sensores de CA precisos y eficientes sigue siendo alta para los sistemas de gestión, distribución de energía y monitoreo de energía. Se espera que este segmento posea el 55,29% de la cuota de mercado en 2026, documentando una CAGR significativa del 9,39% durante el período previsto (2025-2032).

Se espera que el segmento de CC registre la CAGR más alta debido a la creciente adopción de vehículos eléctricos, sistemas de energía renovable (como la solar y la eólica) y soluciones de almacenamiento de baterías. La expansión de estos sectores exigirá mediciones de CC precisas para optimizar la eficiencia y el rendimiento energético, lo que impulsará la demanda de sensores de CC avanzados.

Por análisis del canal de distribución

Los canales en línea mantienen una participación importante impulsada por la creciente tendencia del comercio electrónico

Según el canal de distribución, el mercado se divide en online y offline.

El segmento en línea tiene la mayor participación del mercado debido a la creciente tendencia del comercio electrónico, ofreciendo así a los clientes una gama más amplia de productos, precios competitivos y la conveniencia del envío directo. Además, las plataformas en línea brindan fácil acceso a reseñas de productos, especificaciones técnicas y soporte, lo que facilita que las empresas y los consumidores tomen decisiones de compra informadas. Se prevé que este segmento capte el 64% de la cuota de mercado en 2025, registrando una tasa compuesta anual del 10,53% durante el período previsto (2025-2032).

El segmento fuera de línea tiene una menor participación de mercado debido a los mayores costos operativos y el alcance limitado de las tiendas físicas en comparación con las de las plataformas en línea. La creciente dependencia del comercio electrónico por conveniencia, transparencia de precios y acceso más rápido a proveedores globales ha alentado a los clientes a preferir los canales en línea a los puntos de venta tradicionales.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente demanda de vehículos eléctricos y soluciones ADAS para impulsar el uso de productos en aplicaciones automotrices

Por aplicación, el mercado se clasifica en automoción, sistemas de energía y potencia, automatización industrial, electrónica de consumo, aeroespacial y de defensa, y otros.

El segmento automotriz tiene la mayor participación de mercado debido a la creciente demanda de vehículos eléctricos, sistemas de gestión de baterías ySistemas Avanzados de Asistencia al Conductor (ADAS).Los sensores actuales son cruciales para monitorear y optimizar el uso de energía, mejorar la eficiencia energética y garantizar la seguridad en estos vehículos cada vez más electrificados y automatizados. Se espera que el segmento posea el 32% de la cuota de mercado en 2025, exhibiendo una CAGR sustancial del 8,72% durante el período previsto (2025-2032).

Se espera que el segmento de energía y sistemas de potencia registre la CAGR más alta debido a la creciente demanda de fuentes de energía renovables, redes inteligentes y soluciones eficientes de gestión de energía. La detección de corriente precisa es esencial para optimizar la distribución de energía, monitorear la estabilidad de la red y mejorar el rendimiento de los sistemas de energía renovable, como la energía solar y eólica.

PERSPECTIVA REGIONAL DEL MERCADO ACTUAL DE SENSORES

Geográficamente, el mercado se estudia en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Current Sensor Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 1.140 millones de dólares en 2025, lo que representa el 33,40 % de la industria mundial, y se espera que alcance los 1.240 millones de dólares en 2026. América del Norte representa la mayor parte del mercado debido a su infraestructura industrial avanzada, su alta adopción de vehículos eléctricos y su fuerte presencia de empresas de tecnología. El creciente interés de la región por las energías renovables, las redes inteligentes y los sistemas energéticamente eficientes impulsará aún más la demanda de mediciones actuales precisas. Además, los sectores automotriz, sanitario y manufacturero bien establecidos de América del Norte contribuirán significativamente a la expansión del mercado.

Estados Unidos tiene la mayor participación en el mercado norteamericano debido a su fuerte presencia en industrias como la automotriz,electrónica de consumoy automatización industrial. El país se beneficia de un desarrollo tecnológico avanzado, una importante inversión en I+D y una gran demanda de soluciones energéticamente eficientes. Además, el país cuenta con una infraestructura bien establecida y una sólida base de fabricación, lo que impulsará la adopción de tecnologías de sensores. Se espera que el mercado estadounidense esté valorado en 720 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

En 2025, Asia Pacífico representó 680 millones de dólares, lo que representa el 20,07 % del mercado mundial, y se prevé que crezca hasta 760 millones de dólares en 2026. Se espera que el mercado de Asia Pacífico registre la CAGR más alta debido a la rápida industrialización, urbanización y la creciente adopción de vehículos eléctricos, principalmente en China e India. Se prevé que el mercado chino tendrá 220 millones de dólares en 2026. La sólida base manufacturera de la región y las iniciativas gubernamentales para promover la energía renovable y las tecnologías de redes inteligentes impulsarán aún más la demanda de soluciones eficientes de detección de corriente. Además, se prevé que el creciente enfoque en la gestión de la energía y el desarrollo de infraestructura en toda la región impulse la actual participación de mercado de sensores en la región. Se prevé que el mercado indio tendrá 150 millones de dólares en 2026, mientras que Japón estará valorado en 180 millones de dólares ese mismo año.

Europa

Europa registró un tamaño de mercado de 970 millones de dólares en 2025, capturando el 28,62 % de la cuota de mercado mundial, y se prevé que alcance los 1.070 millones de dólares en 2026. Europa ocupa la segunda mayor cuota de mercado debido a su fuerte énfasis en los vehículos eléctricos, la adopción de energías renovables y las tecnologías de redes inteligentes. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de 260 millones de dólares en 2026. El compromiso de la región de reducir las emisiones de carbono y la transición a soluciones energéticas sostenibles impulsará la demanda de sensores avanzados. Además, sus sólidos sectores automotriz e industrial y los importantes incentivos gubernamentales para las tecnologías verdes están impulsando el crecimiento del mercado. Se prevé que Alemania alcance los 220 millones de dólares en 2026, mientras que se espera que Francia tenga 180 millones de dólares en 2025.

Medio Oriente y África (MEA) y América del Sur

Oriente Medio y África contribuyeron con el 7,08% del mercado global en 2025, con una valoración de 240 millones de dólares, y se prevé que alcance los 270 millones de dólares en 2026. Debido al aumento de las inversiones en energía renovable, desarrollo de redes inteligentes y proyectos de electrificación. La expansión de sus fuentes de energía en sus sectores industriales y la demanda de soluciones avanzadas de detección de corriente en la gestión y distribución de energía están aumentando. Además, se espera que América del Sur crezca a un ritmo promedio en el mercado debido a la industrialización constante y la adopción gradual de energías renovables y vehículos eléctricos. Los desafíos económicos y el desarrollo más lento de la infraestructura pueden limitar el crecimiento del mercado regional, pero las inversiones en redes inteligentes y energía sostenible permitirán su expansión constante. Es probable que el mercado del CCG alcance los 0,08 mil millones de dólares en 2025.

América Latina

El mercado de América Latina estaba valorado en 370 millones de dólares en 2025, capturando el 10,77% de los ingresos globales, y se estima que alcanzará los 400 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Actores clave lanzarán nuevos productos para fortalecer el posicionamiento en el mercado

Muchos actores líderes están lanzando nuevas carteras de productos para mejorar su posicionamiento en el mercado aprovechando los avances tecnológicos, abordando las diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Las empresas del mercado están dando prioridad a la mejora de la cartera y a las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos les ayudarán a mantener y aumentar su participación en un mercado en rápida evolución.

LISTA DE EMPRESAS DE SENSORES ACTUALES PERFILADAS:

- Honeywell Internacional, Inc.(A NOSOTROS.)

- Instrumentos de Texas incorporados(A NOSOTROS.)

- Infineon Technologies AG(Alemania)

- Dispositivos analógicos. Inc. (EE. UU.)

- Sensitec GmbH(Alemania)

- LEM Holdings SA (Suiza)

- Vishay Intertecnología Inc.(A NOSOTROS.)

- Corporación Omron (Japón)

- Microchip Technology, Inc. (EE. UU.)

- Schneider Electric (Francia)

- Allegro MicroSystems, Inc. (EE. UU.)

- Asahi Kasei Microdevices Corporation (Japón)

- Corporación CTS (EE. UU.)

- CORPORACIÓN ELÉCTRICA KOHSHIN (Japón)

- Melexis (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA:

En septiembre de 2024,Allegro Microsystems presentó dos sensores XtremeSense TMR, el CT456 y el CT455, diseñados para optimizar los diseños de densidad de alta potencia y al mismo tiempo reducir el espacio y los costos. Estos sensores de alto ancho de banda y bajo ruido permiten mediciones de corriente precisas para aplicaciones de centros de datos y sistemas de propulsión de automóviles.

En julio de 2024,Molex lanzó los sensores de corriente Percept para satisfacer la creciente necesidad de detección precisa de corriente de barra colectora en los sectores industrial y de automoción. Estos sensores son más pequeños, livianos y más fáciles de instalar e integrar.

En julio de 2024,Allegro MicroSystems presentó el sensor de corriente ACS37220 y anunció el ACS37041, el sensor de corriente magnético con plomo más pequeño de la industria. Estas soluciones mejoran la confiabilidad, la eficiencia y la protección del sistema, ofreciendo una alternativa más compacta y rentable a las resistencias de derivación discretas y los sensores basados en amplificadores operacionales.

En junio de 2024,Yokogawa Test & Measurement lanzó el sensor de corriente de núcleo dividido CA/CC CT1000S, diseñado para aplicaciones de alta corriente y amplio ancho de banda en industrias que incluyen energía renovable, automoción, construcción naval y ferrocarriles. Este sensor ofrece mediciones precisas con un diseño de abrazadera, alto rechazo de modo común y rendimiento de frecuencia mejorado hasta 10 kHz y más.

En febrero de 2024,Asahi Kasei Microdevices lanzó los sensores de corriente de la serie CZ39 para aplicaciones automotrices, que presentan respuesta de alta velocidad, baja generación de calor e inmunidad al ruido. Admiten la miniaturización de cargadores integrados y convertidores CC/CC y son adecuados para fusibles electrónicos.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Las inversiones en la mejora de la tecnología de sensores impulsarán la demanda de estos sensores al mejorar su rendimiento, precisión y eficiencia energética. Innovaciones como una mayor sensibilidad, miniaturización y una mejor integración con sistemas inteligentes atenderán las crecientes demandas en sectores como el automovilístico, el sanitario y el de automatización industrial. Estos avances permiten que los sensores respalden aplicaciones en vehículos eléctricos, energía renovable y dispositivos de IoT, impulsando la expansión del mercado. Además, la aparición de tecnologías avanzadas mejorará la oferta de productos y fomentará el crecimiento del mercado. Por ejemplo,

- En abril de 2022, ABB invirtió 1,1 millones de dólares en una línea de producción de sensores en sus instalaciones de Brno, República Checa, las instalaciones más grandes del mundo de su tipo. La expansión duplicará la producción de sensores de media tensión, con el objetivo de alcanzar 100.000 unidades por año para 2026.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado detallado y se centra en aspectos clave, como empresas líderes, tipos de productos y aplicaciones de productos líderes. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

|

Período de estudio |

2021-2034 |

|

|

Año base |

2025 |

|

|

Año estimado |

2026 |

|

|

Período de pronóstico |

2026-2034 |

|

|

Período histórico |

2021-2024 |

|

|

Unidad |

Valor (millones de dólares) |

|

|

Índice de crecimiento |

CAGR del 9,8% de 2026 a 2034 |

|

|

Segmentación |

Por tipo de sensor

Por tipo de bucle

Por tipo de detección de corriente

Por tipo de salida

Por canal de distribución

Por aplicación

Por región

|

|

|

Empresas perfiladas en el informe |

|

|

Preguntas frecuentes

Se prevé que el mercado alcance los 6.950 millones de dólares en 2034.

En 2026, el tamaño del mercado ascendía a 4.610 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 9,8% durante el período previsto.

El segmento de automoción lidera el mercado.

La creciente adopción de vehículos eléctricos está impulsando el crecimiento del mercado.

Honeywell International Inc., Texas Instruments Incorporated, Infineon Technologies AG y Analog Devices Inc. son los principales actores del mercado.

América del Norte dominó el mercado global con una participación del 33,4% en 2025.

Se espera que Asia Pacífico registre la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados