Tamaño del mercado de dispositivos de agrupación de memoria CXL, participación y análisis de la industria, por componente (hardware, software y servicios), por aplicación (centro de datos, informática de alto rendimiento, IA y aprendizaje automático, y otros), por industria de uso final (BFSI, atención médica, TI y telecomunicaciones, fabricación, y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS DE DISPOSITIVOS DE Agrupación De Memoria CXL

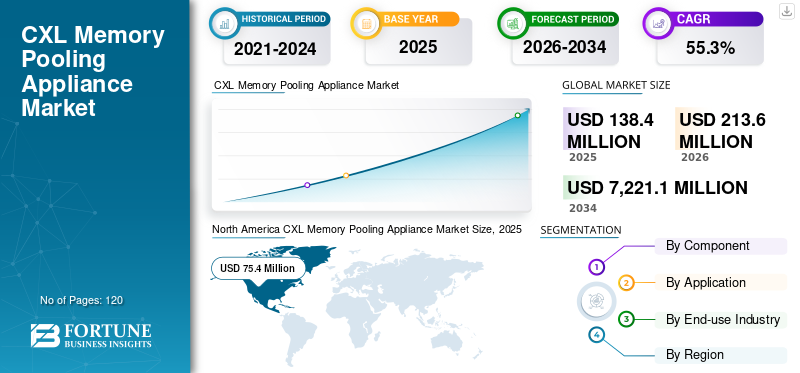

El tamaño del mercado mundial de dispositivos de agrupación de memoria CXL se valoró en 138,4 millones de dólares en 2025. Se prevé que el mercado crezca de 213,6 millones de dólares en 2026 a 7.221,1 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 55,3% durante el período previsto.

El mercado de dispositivos de agrupación de memoria CXL comprende dispositivos de hardware y software que proporcionan memoria agrupada, compartida y asignada dinámicamente a través de Compute Express Link (CXL) para su uso en servidores y aceleradores en centros de datos. Esto permite que los centros de datos aumenten su eficiencia mediante el uso de infraestructuras de memoria desagregadas y componibles, lo que resulta en un mejor uso de la memoria para IA, HPC y aplicaciones en la nube. El crecimiento del mercado está impulsado por la creciente necesidad de infraestructuras de alto ancho de banda/memoria de escala para admitir aplicaciones de inteligencia artificial, nube y alto rendimiento (HPC), al tiempo que reducen el desperdicio de DRAM y aumentan la eficiencia de los centros de datos.

Además, muchos actores clave del mercado, como Samsung Electronics Co., Ltd., SK Hynix Inc., Intel Corporation, Micron Technology, Inc. y Astera Labs, Inc., que operan en el mercado, se están centrando en asociaciones estratégicas, desarrollo de ecosistemas e innovación de productos para proporcionar soluciones integradas de agrupación de memoria CXL, garantizando la compatibilidad con la hiperescala.centros de datosy cargas de trabajo de IA, lo que acelera la adopción y fortalece su posicionamiento competitivo.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

El crecimiento de la infraestructura de IA impulsa la demanda de sistemas de agrupación de memoria basados en CXL

Los importantes requisitos de memoria de las cargas de trabajo de IA generativa (como los LLM) y la inferencia en tiempo real para las cargas de trabajo de IA requieren sistemas de memoria desagregados proporcionados por un dispositivo de agrupación CXL. A medida que la generación de IA continúa creciendo en tamaño y complejidad, depender únicamente de la DRAM local y la memoria de alto ancho de banda (HBM) para satisfacer las crecientes demandas de memoria ya no es económicamente viable. Por lo tanto, la agrupación de memoria basada en CXL se está convirtiendo rápidamente en una opción atractiva a largo plazo para los hiperescaladores y los proveedores de servicios en la nube.

Con la capacidad de asignar dinámicamente memoria compartida de alta capacidad a través de una combinación de CPU, GPU y aceleradores, la agrupación de memoria CXL está ayudando a cerrar la brecha creada por el "muro de memoria" en la IA. Como resultado, ha habido niveles sin precedentes de desarrollo, integración y comercialización acelerados de tecnologías de conmutación y agrupación de CXL diseñadas específicamente para su uso con clústeres de IA y tráfico de inferencia. Por ejemplo,

- En octubre de 2025, XConn Technologies y MemVerge demostraron un grupo de memoria CXL (hasta 100 TiB) para cargas de trabajo de IA en la Cumbre Global OCP 2025, mostrando cómo el grupo de memoria CXL puede abordar las demandas de memoria de grandes modelos de IA y tareas de inferencia.

Por tanto, este factor impulsa el crecimiento del mercado en los próximos años.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE Agrupación De Memoria CXL

La expansión de los centros de datos a hiperescala acelera la adopción de la memoria CXL

A medida que las empresas de nube a hiperescala continúan su crecimiento físico, ampliando la huella de su centro de datos global para satisfacer las crecientes necesidades de los servicios de nube,inteligencia artificialcargas de trabajo e infraestructura digital. La cantidad de centros de datos operados por empresas de nube a hiperescala está aumentando rápidamente, se agregan nuevas instalaciones en múltiples ubicaciones y la capacidad total se expande significativamente para soportar cargas de trabajo basadas en gran medida en computación. En este contexto, habrá una necesidad creciente de componentes de infraestructura avanzados, incluidos dispositivos de agrupación de memoria basados en la tecnología CXL, que ayudarán a permitir una utilización optimizada de los recursos de memoria y una mayor escalabilidad de los recursos informáticos en clústeres de servidores distribuidos.

Con la incorporación de clústeres de IA más grandes y la creación de más infraestructura basada en memoria por parte de hiperescaladores, habrá una demanda concomitante de memoria desagregada y nuevos sistemas componibles, que brindarán soporte adicional para el crecimiento del mercado de dispositivos CXL. En conclusión, la expansión antropomórfica de la nube a hiperescala también impulsa inversiones en tecnologías de agrupación de memoria y, como tal, permitirá a los proveedores de servicios en la nube diseñar soluciones cada vez más eficientes y rentables, a escala, con respecto tanto al rendimiento como al costo. Por ejemplo,

- En diciembre de 2025, los centros de datos de hiperescala alcanzaron los 1300 y AWS, Google y Microsoft poseen más de la mitad de la capacidad global.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Eficiencia de costos y optimización de recursos para impulsar el crecimiento del mercado

Los dispositivos de agrupación de memoria basados en CXL ayudan a los centros de datos a compartir y asignar memoria dinámicamente entre servidores en lugar de tener cantidades significativas de DRAM inactivas, como en los métodos tradicionales de aprovisionamiento por servidor. Como resultado, la memoria agrupada reduce el costo total de propiedad (TCO) de un centro de datos al eliminar la necesidad de cantidades innecesarias de memoria a nivel de servidor y al minimizar la capacidad de memoria bloqueada o desperdiciada.

Con un énfasis en el uso de memoria agrupada CXL, se obtienen eficiencias de memoria y ahorros de costos al evitar compras redundantes y pueden resultar en costos operativos reducidos, así como eficiencias de rendimiento optimizadas para IA, nube yinformática de alto rendimientocargas de trabajo. A medida que las cargas de trabajo crecen y escalan, la cantidad de memoria que se asigna de manera agrupada se vuelve aún más importante para cumplir con los requisitos de la IA generativa y las cargas de trabajo de análisis en memoria, que requieren grandes cantidades de grupos de memoria disponibles y flexibles. Por lo tanto, las organizaciones y los proveedores de servicios en la nube a hiperescala han comenzado a considerar la agrupación de memoria CXL como un método viable y rentable para optimizar la utilización de recursos sin afectar el rendimiento.

- En marzo de 2026, Marvell Technology presentó el dispositivo conmutador Structera S 30260 CXL, diseñado para admitir la agrupación de memoria a nivel de rack y mejorar la utilización de la memoria, la eficiencia del flujo de datos y la flexibilidad de la infraestructura, ofreciendo así un mayor rendimiento y un costo total de propiedad reducido para los operadores de centros de datos y de IA.

RESTRICCIONES DEL MERCADO

El alto costo de implementación inicial puede obstaculizar el crecimiento del mercado

Los sistemas de agrupación de memoria CXL requieren grandes cantidades de efectivo por adelantado en componentes de hardware y software para la orquestación y administración, lo que los convierte en una opción costosa para muchas organizaciones pequeñas o medianas o centros de datos con presupuestos limitados. Además, la integración en infraestructuras de servidores y aceleradores existentes también puede requerir ingeniería/validación adicional, lo que aumenta el costo total de implementación. En consecuencia, algunas organizaciones están retrasando la adopción o continúan utilizando la expansión DRAM tradicional y las soluciones de HBM hasta que el precio de los dispositivos CXL baje o las economías de escala para los dispositivos CXL entreguen beneficios sustanciales a los usuarios finales. En conclusión, el gran gasto de capital inicial todavía presenta una limitación principal para el crecimiento más rápido del mercado de implementaciones en etapas iniciales.

OPORTUNIDADES DE MERCADO

La creciente adopción industrial de IA y HPC crea nuevas oportunidades para las soluciones de memoria CXL

A medida que más empresas adoptan la IA o la HPC en áreas como la automoción, la atención sanitaria, las finanzas, la investigación científica y la fabricación, la demanda de infraestructuras escalables y de alto rendimiento está creciendo rápidamente. Para poder realizar cálculos de modelos y procesar grandes cantidades de datos, estas cargas de trabajo necesitan una gran capacidad de memoria y ancho de banda; algo que las arquitecturas de memoria existentes en los servidores tradicionales no pueden ofrecer. El cambio hacia tecnologías de memoria más avanzadas o soluciones de memoria desagregada, incluidas las soluciones de agrupación de memoria CXL, brinda a las empresas nuevas formas de respaldar las infraestructuras necesarias y crear arquitecturas más flexibles dentro de sus centros de datos. Esto crea una oportunidad importante para los proveedores de agrupación de memoria basada en CXL que pueden proporcionar cargas de trabajo de IA o HPC altamente utilizadas y de baja latencia en entornos informáticos heterogéneos.

Análisis de segmentación

Por componente

La fuerte demanda de controladores y módulos de memoria CXL respaldó el liderazgo del segmento de hardware en el mercado

Según los componentes, el mercado se divide en hardware, software y servicios.

El hardware capturó la mayor participación de mercado de dispositivos de agrupación de memoria CXL en 2025. Esto se debe a que los dispositivos de agrupación de memoria CXL son fundamentalmente sistemas con uso intensivo de infraestructura, y la mayoría de las primeras implementaciones se concentraron en tipos de placas de memoria físicas, conmutadores CXL, controladores o sistemas a nivel de bastidor. Además, en este período, las inversiones en hardware crean la capa base que permitesoftwareorquestación, así como el valor comercial de los servicios, lo que los convierte en la principal fuente de ingresos del mercado en comparación con el software y los servicios durante esta etapa temprana de adopción.

Se prevé que el segmento de software crezca a la CAGR más alta del 65,7% durante el período previsto. Esto se debe a que la creciente adopción de soluciones de orquestación, gestión de memoria y monitoreo es esencial para aprovechar al máximo los dispositivos de agrupación de memoria CXL para cargas de trabajo de IA, HPC y nube, lo que impulsa una fuerte demanda de componentes de software en relación con el hardware y los servicios.

Por aplicación

La expansión de las cargas de trabajo del centro de datos impulsó el dominio del segmento

Según la aplicación, el mercado se clasifica en centros de datos, informática de alto rendimiento, IA y ML, entre otros.

El segmento de centros de datos representó la mayor participación de mercado en 2025. Esto se debe a que la mayoría de los dispositivos de agrupación de memoria CXL se implementan en centros de datos empresariales y de hiperescala, lo que permite una mayor optimización de la memoria y un menor desperdicio de DRAM inutilizada. Con un aumento en la infraestructura de la nube y la cantidad de cargas de trabajo que requieren virtualización, almacenamiento e inferencia de inteligencia artificial en el espacio del centro de datos, respalda aún más este segmento en las primeras etapas de adopción comercial.

Se prevé que el segmento de IA y ML crezca a la CAGR más alta del 63,9% durante el período previsto. Esto se debe a la rápida expansión de la IA generativa, los grandes modelos de lenguaje yaprendizaje automáticoLas cargas de trabajo están impulsando una demanda sin precedentes de memoria escalable y de gran ancho de banda que los dispositivos de agrupación de memoria CXL puedan proporcionar de manera eficiente.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La expansión de la infraestructura de red y nube llevó al liderazgo del segmento de TI y telecomunicaciones

Según la industria de uso final, el mercado se clasifica en BFSI, atención médica, TI y telecomunicaciones, manufactura y otros.

El segmento de TI y telecomunicaciones experimentó una participación de mercado dominante en 2025. Esto se debe a la inversión continua de empresas que operan o están afiliadas a servicios en la nube; telecomunicaciones con una dependencia sustancial de tecnologías de inteligencia artificial, entornos virtualizados y cargas de trabajo basadas en la nube; y las inversiones en curso en centros de datos y redes globales que se están expandiendo a nivel mundial. Estas tendencias respaldarán un aumento del gasto en tecnología y, por tanto, un aumento de los ingresos relacionados con la tecnología.

Se prevé que el segmento manufacturero crezca a la CAGR más alta del 61,4% durante el período previsto. Esto se debe a que las industrias implementan cada vez más IA, HPC y análisis avanzados para la automatización.gemelos digitalesy fabricación inteligente, que requieren memoria escalable y de gran ancho de banda habilitada por dispositivos de agrupación de memoria CXL.

Perspectiva regional del mercado de dispositivos de agrupación de memoria CXL

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America CXL Memory Pooling Appliance Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor cuota de mercado en 2024, valorada en 49,3 millones de dólares, y también mantuvo la cuota líder en 2025, con 75,4 millones de dólares. El crecimiento está impulsado por el dominio continuo tanto de los proveedores de hiperescala como de los de infraestructura de tecnología de inteligencia artificial, así como de los primeros en adoptar la agrupación de memoria CXL. Además, el mercado contará con el respaldo de una infraestructura mejorada de centros de datos, altos niveles de gasto en I+D y un ecosistema de desarrollo temprano en la región. Estos factores desempeñan un papel importante a la hora de impulsar el crecimiento del mercado de dispositivos de agrupación de memoria CXL.

Mercado de dispositivos de agrupación de memoria CXL de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 88,3 millones de dólares en 2026, lo que representa aproximadamente el 41,3% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

Se prevé que Europa registre una tasa de crecimiento del 55,2 % en los próximos años, la cuarta más alta entre todas las regiones, y alcance una valoración de 31,9 millones de dólares en 2026. El mercado en Europa está experimentando un crecimiento, debido a las inversiones estratégicas de la región en infraestructura de centros de datos de IA y HPC, a medida que las iniciativas nacionales y regionales apuntan a capacidades informáticas soberanas y ecosistemas digitales robustos para soportar cargas de trabajo futuras. Esta localización de infraestructura informática avanzada fomenta la adopción de arquitecturas de memoria escalables como CXL, que abordan los cuellos de botella en la capacidad y utilización de la memoria y, al mismo tiempo, se alinean con los objetivos de sostenibilidad y eficiencia energética de los centros de datos europeos.

Mercado de dispositivos de agrupación de memoria CXL del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 5,6 millones de dólares en 2026, lo que representa aproximadamente el 2,6% de los ingresos globales.

Mercado alemán de dispositivos de agrupación de memoria CXL

Se prevé que el mercado de Alemania alcance aproximadamente 7,1 millones de dólares en 2026, equivalente a alrededor del 3,3% de las ventas mundiales.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 55.500 millones de dólares en 2026 y se espera que crezca a la CAGR más alta del 57,0% durante el período previsto. Esto se debe al rápido crecimiento de la inteligencia artificial (IA) y a la expansión de la infraestructura de los centros de datos preparados para la nube. Los centros de datos habilitados para la nube y la inteligencia artificial se han convertido en un estándar de la industria en Asia, ya que muchos operadores en China, India, el sudeste asiático, Japón y Corea del Sur están invirtiendo fuertemente para respaldar la computación escalable para la inteligencia artificial generativa, big data y servicios digitales. Las inversiones gubernamentales y extranjeras en inteligencia artificial, computación en la nube y centros de datos están impulsando la construcción de centros de datos a hiperescala y creando demanda de interconexiones avanzadas, incluida la agrupación de memoria CXL, para cumplir con los requisitos de rendimiento y escalabilidad. Por ejemplo,

- En septiembre de 2025, SK Hynix firmó un memorando de entendimiento con Naver Cloud para probar tecnologías de memoria de próxima generación, incluidos CXL y procesamiento en memoria (PIM) en entornos de centros de datos reales, destacando los esfuerzos comerciales para implementar soluciones de memoria avanzadas en la infraestructura de nube de Asia Pacífico.

Mercado de dispositivos de agrupación de memoria CXL de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en alrededor de 12,9 millones de dólares en 2026, lo que representa aproximadamente el 6,0% de las ventas globales. Esto se debe a las enormes inversiones en inteligencia artificial a hiperescala y centros de datos en la nube, junto con la rápida adopción deIA generativay cargas de trabajo HPC que requieren dispositivos de agrupación de memoria CXL de alta capacidad y gran ancho de banda.

Mercado japonés de dispositivos de agrupación de memoria CXL

Se estima que el mercado japonés alcanzará unos 10,5 millones de dólares en 2026, lo que representará aproximadamente el 4,9% de los ingresos mundiales.

Mercado de dispositivos de agrupación de memoria CXL de India

Se estima que el mercado indio alcanzará unos 7,5 millones de dólares en 2026, lo que representará aproximadamente el 3,5% de los ingresos mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 3,8 millones de dólares en 2026. El crecimiento del mercado en América del Sur está impulsado por inversiones emergentes en infraestructura de nube, implementaciones de inteligencia artificial y digitalización industrial en Brasil, Argentina y Chile, que están aumentando la demanda de dispositivos de agrupación de memoria CXL escalables y de alto rendimiento.

Mercado brasileño de dispositivos de agrupación de memoria CXL

Se espera que el mercado brasileño alcance un valor de 1,8 millones de dólares en 2026.

Medio Oriente y África

Se estima que Oriente Medio y África alcanzarán los 6,6 millones de dólares en 2026 y se espera que crezcan a una tasa de crecimiento prominente en los próximos años. En la región, las inversiones en centros de datos a hiperescala, infraestructura de nube soberana e implementaciones de IA/HPC en los Emiratos Árabes Unidos, Sudáfrica e Israel son las principales razones de la creciente demanda del mercado. A medida que aumenta la demanda de dispositivos de agrupación de memoria CXL (para una máxima eficiencia en el uso y el rendimiento de la memoria) debido a factores como una mayor adopción de IA,transformación digitaliniciativas y proyectos industriales/de ciudades inteligentes patrocinados por el gobierno, es evidente que los dispositivos de agrupación de memoria CXL desempeñarán un papel importante en la mejora de la utilización de la memoria y el rendimiento en aplicaciones emergentes de computación intensiva.

Mercado de dispositivos de agrupación de memoria GCC CXL

Se prevé que el mercado del CCG alcance un valor de 2,2 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en la expansión de las capacidades lógicas de nodos avanzadas por parte de los actores clave para impulsar el crecimiento del mercado

El mercado global de dispositivos de agrupación de memoria CXL tiene una estructura de mercado semiconsolidada. Con empresas clave que invierten en conmutadores CXL, controladores de memoria, módulos de memoria agrupados, soluciones de infraestructura componible y software de orquestación para satisfacer la creciente demanda de los centros de datos de IA, proveedores de servicios en la nube, clústeres de HPC y cargas de trabajo empresariales. Su enfoque en la agrupación de memoria de alta capacidad, interconexiones de baja latencia, asignación dinámica y utilización optimizada de la memoria respalda la adopción en aplicaciones de inteligencia artificial, HPC, nube, telecomunicaciones, industriales y de investigación.

Otros actores notables en el mercado global incluyen Marvell Technology Group, Rambus Inc., SMART Modular Technologies, XConn Technologies y MemVerge, Inc., que se concentran en la innovación continua de productos, el desarrollo de plataformas de agrupación de memoria escalables, asociaciones estratégicas con clientes e inversiones en tecnologías del ecosistema CXL de próxima generación para fortalecer su posicionamiento competitivo y ampliar la participación de mercado durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE ALMACENAMIENTO DE MEMORIA CXL PERFILADAS EN EL INFORME

- Samsung Electronics Co., Ltd.(Corea del Sur)

- SK Hynix Inc. (Corea del Sur)

- Tecnología Micron, Inc.(A NOSOTROS.)

- Corporación Intel (EE.UU.)

- Laboratorios Astera, Inc.(A NOSOTROS.)

- Grupo de tecnología Marvell(A NOSOTROS.)

- Rambus Inc. (EE.UU.)

- Tecnologías modulares SMART (EE. UU.)

- Tecnologías XConn (EE. UU.)

- MemVerge, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2026:Samsung se está preparando para producir en masa módulos de memoria Compute Express Link (CXL) de próxima generación destinados a la memoria flexible de centros de datos de IA más allá de la DRAM tradicional, capturando la creciente demanda de infraestructura de memoria escalable basada en CXL.

- Enero de 2026:Rambus logró el cumplimiento de la IP del controlador CXL 2.0 y agregó su IP del controlador CXL a la lista de integradores de CXL. Este hito demuestra su disposición para proporcionar soluciones CXL interoperables para sistemas de memoria agrupada.

- Enero de 2026:El módulo de memoria no volátil SMART Modular CXL NV‑CMM E3.S 2T pasó las pruebas de cumplimiento del CXL Consortium y fue incluido en la lista de integradores, lo que afirma su interoperabilidad para aplicaciones de alto rendimiento y uso intensivo de datos.

- Noviembre de 2025:Intel presentó demostraciones de agrupación de memoria basada en CXL orientadas a entornos de servidores con uso intensivo de datos en Supercomputing 2025, destacando cómo los protocolos CXL pueden admitir memoria compartida escalable y arquitecturas informáticas desagregadas.

- Noviembre de 2025:Astera Labs se asoció con Microsoft para implementar sus controladores de memoria inteligentes Leo CXL en máquinas virtuales de la serie M de Azure, rompiendo los cuellos de botella de memoria tradicionales y mostrando el uso real de la agrupación de memoria CXL en entornos de nube.

- Abril de 2025:SMART Modular agregó su módulo de memoria CXL E3.S 2T de 128 GB a la lista de integradores del consorcio CXL. La medida fortalece su cartera de soluciones de memoria interoperables para cargas de trabajo de IA y HPC.

- Julio de 2024:Xconn Technologies demostró su primera tecnología de conmutador CXL que permite la agrupación y expansión de memoria bajo demanda sin interrupciones en sistemas heterogéneos, incluidas IA, HPC y cargas de trabajo en la nube, destacando el desarrollo activo y la entrega de productos dentro del ecosistema tecnológico de América del Norte.

COBERTURA DEL INFORME

El análisis del mercado global de dispositivos de agrupación de memoria CXL incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 55,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, aplicación, industria de uso final y región |

| Por componente |

|

| Por aplicación |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 138,4 millones de dólares en 2025 y se prevé que alcance los 7.221,1 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 75,4 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 55,3% durante el período previsto de 2026-2034.

Por industria de uso final, el segmento de TI y telecomunicaciones lideró el mercado.

La rentabilidad y la optimización de recursos impulsan la adopción de la agrupación de memoria CXL.

Samsung Electronics Co., Ltd., SK Hynix Inc., Intel Corporation, Micron Technology, Inc. y Astera Labs, Inc. son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.