Tamaño del mercado de disyuntores de CC, participación y análisis de la industria, por tipo (híbrido y de estado sólido), por aislamiento (vacío y gas), por voltaje (bajo, medio y alto), por usuario final (transmisión y distribución, comercial e industrial, energías renovables y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

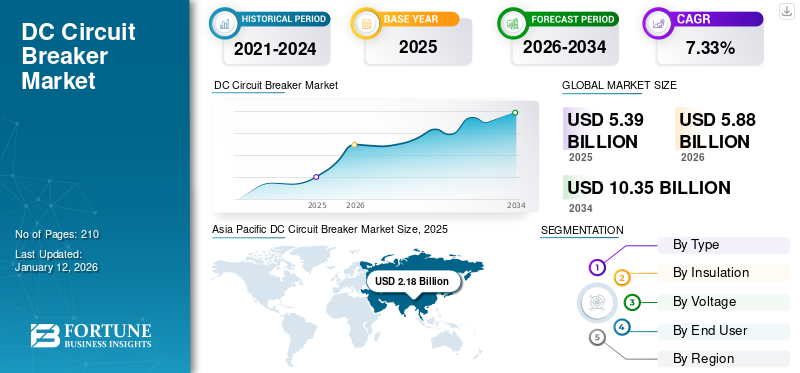

El tamaño del mercado mundial de disyuntores de CC se valoró en 5,39 mil millones de dólares en 2025. Se prevé que crezca de 5,88 mil millones de dólares en 2026 a 10,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,33% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 40,46% en 2025.

Un disyuntor de CC es un dispositivo de protección diseñado para interrumpir el flujo de corriente continua (CC) en un circuito eléctrico cuando ocurre una condición anormal, como una sobrecarga o un cortocircuito. Su función principal es prevenir daños al equipo y reducir el riesgo de incendio o lesiones desconectando rápidamente la energía cuando se detectan fallas. A diferencia del aire acondicionadodisyuntores, los disyuntores de CC deben gestionar un flujo de electricidad constante y unidireccional, lo que dificulta la extinción del arco formado al interrumpir la corriente. El mercado de disyuntores de CC está experimentando un crecimiento significativo, impulsado principalmente por la creciente adopción de fuentes de energía renovables y la modernización de las redes eléctricas. Específicamente, la demanda de disyuntores de CC está aumentando debido a la necesidad de soluciones de protección de CC confiables y eficientes en estas áreas.

ABB es ampliamente reconocida como una de las empresas líderes en la industria de disyuntores de CC. La compañía ha realizado importantes esfuerzos para avanzar en las tecnologías de protección de CC, particularmente a medida que crece la demanda de aplicaciones de CC en sectores como la energía renovable, el transporte eléctrico y los centros de datos. ABB ha invertido mucho en el desarrollo de disyuntores capaces de afrontar los desafíos únicos de la corriente continua, como mantener la estabilidad del arco y garantizar una interrupción rápida y fiable.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Creciente implementación de energías renovables para impulsar la demanda de disyuntores de CC

El creciente despliegue de energías renovables está impulsando significativamente la demanda de disyuntores de CC. Los sistemas de energía solar, en particular, generan electricidad en forma de corriente continua (CC), que debe gestionarse de forma segura antes de almacenarla o convertirla para su uso. A medida que los parques solares, las turbinas eólicas y los sistemas híbridos renovables se expanden por todo el mundo, la necesidad de una protección eficaz de la CC se ha vuelto crítica. Según el informe Renovables 2023 de la AIE, la capacidad mundial de energía renovable creció un 50%, alcanzando casi 510 gigavatios. La energía solar fotovoltaica lideró la expansión y representó aproximadamente las tres cuartas partes de las nuevas instalaciones. China observó el crecimiento más espectacular, añadiendo tanta capacidad solar como el mundo entero en 2022, junto con un aumento del 66 % en las incorporaciones de energía eólica. Europa, Estados Unidos y Brasil también lograron un crecimiento récord en el despliegue de energía renovable. Los disyuntores de CC desempeñan un papel vital a la hora de aislar fallas, proteger equipos sensibles y garantizar la estabilidad de las operaciones de energía renovable. Además, a medida que se integran más fuentes de energía renovables directamente en las microrredes de CC ybateríasistemas de almacenamiento, la necesidad de disyuntores de CC avanzados y confiables se está acelerando. Se espera que esta tendencia continúe a medida que los países y las industrias presionen por soluciones energéticas más limpias y sostenibles.

Desarrollo en automatización industrial y ferrocarriles para liderar el crecimiento del mercado

En entornos industriales, muchos procesos automatizados dependen de equipos alimentados por CC para control de precisión, eficiencia energética e integración con fuentes de energía renovables. Una protección de CC confiable es fundamental para garantizar el funcionamiento seguro de robótica, transportadores y maquinaria automatizada. De manera similar, en la industria ferroviaria, especialmente en trenes eléctricos y sistemas de metro, la energía CC se usa comúnmente para sistemas auxiliares y de tracción. Los disyuntores de CC son esenciales en estas aplicaciones para proteger contra sobrecargas y cortocircuitos, mantener la confiabilidad del sistema y garantizar la seguridad de los pasajeros y del operador. Según las últimas cifras mundiales del metro de la UITP (Unión Internacional de Transportes Públicos), entre 2018 y 2020, 14 nuevas ciudades lanzaron sistemas de metro, lo que eleva el total mundial a 193 ciudades. Durante este período, la infraestructura metropolitana en todo el mundo se expandió casi un 25%; Asia Pacífico contribuyó con el 21% del crecimiento y China continental por sí sola representó el 17%. A medida que las tecnologías de automatización y el transporte ferroviario continúan expandiéndose y modernizándose, la necesidad de soluciones avanzadas de protección de CC crece junto con ellas.

RESTRICCIONES DEL MERCADO

Tamaño complejo y alto costo para limitar el crecimiento del mercado

Uno de los mayores desafíos para los disyuntores de CC es la interrupción de un arco eléctrico que se forma al romper un circuito. En los sistemas de CA, la corriente pasa naturalmente por cero a intervalos regulares, lo que ayuda a extinguir el arco fácilmente. Sin embargo, en los sistemas de CC, la corriente fluye continuamente en una dirección sin ningún cruce por cero, lo que hace mucho más difícil romper el arco una vez que se forma. Esta corriente continua mantiene el arco por más tiempo, lo que aumenta el riesgo de daños al equipo, incendio o falla del sistema si no se maneja adecuadamente. Para abordar esto, los disyuntores de CC a menudo requieren técnicas complejas de gestión del arco, como campos magnéticos para empujar el arco hacia las rampas de arco o tecnologías híbridas que combinen componentes mecánicos y electrónicos. Desarrollar soluciones confiables de interrupción del arco es esencial para garantizar el funcionamiento seguro y eficaz de los sistemas de energía de CC.

OPORTUNIDADES DE MERCADO

Mayor atención a las redes inteligentes para ofrecer oportunidades lucrativas al mercado

Las redes centralizadas tradicionales están evolucionando gradualmente hacia redes más flexibles e inteligentes que integran una combinación de fuentes de corriente alterna (CA) y corriente continua (CC). Países de todo el mundo están realizando numerosas inversiones en la modernización y digitalización de redes inteligentes para lograr la máxima eficiencia. Por ejemplo, a finales de 2022, la Comisión Europea presentó el plan de acción “Digitalización del sistema energético”. Para 2030, se espera que se inviertan alrededor de 633 mil millones de dólares en la red eléctrica de Europa, con alrededor de 184 mil millones de dólares dedicados a esfuerzos de digitalización, incluidos medidores inteligentes, gestión automatizada de la red y herramientas digitales para operaciones de campo. Este cambio está impulsado por la necesidad de gestionar eficientemente diversos insumos de energía, incluidos paneles solares, turbinas eólicas, sistemas de almacenamiento de energía en baterías y cargadores de vehículos eléctricos, un número considerable de los cuales funcionan con energía CC. Los sistemas descentralizados, como las microrredes y las nanorredes, a menudo dependen en gran medida de la distribución de CC para minimizar las pérdidas de conversión y mejorar la eficiencia energética general. Como resultado, existe una necesidad creciente de dispositivos de protección de CC altamente confiables y de acción rápida que puedan manejar una amplia gama de voltajes y niveles de corriente. A medida que se acelera la adopción de tecnologías de redes inteligentes en todo el mundo, el papel de las soluciones de protección de CC se vuelve aún más crítico para construir redes eléctricas resilientes, eficientes y sostenibles.

DESAFÍOS DEL MERCADO

Competencia de tecnologías de protección alternativas para frenar el crecimiento del mercado

El mercado enfrenta la competencia de tecnologías de protección alternativas, como sistemas basados en fusibles y mecanismos de relé avanzados. En algunas aplicaciones, particularmente en sistemas de energía solar, los sistemas basados en fusibles se consideran una alternativa viable a los disyuntores de CC debido a su menor costo y diseño más simple. Las tecnologías de relés avanzadas ofrecen capacidades de protección mejoradas y pueden ser una alternativa competitiva a los disyuntores tradicionales en ciertos escenarios.

TENDENCIAS DEL MERCADO DE DISYUNTOS DE CC

La creciente demanda de vehículos eléctricos (EV) acelerará el crecimiento del mercado

El rápido crecimiento de los vehículos eléctricos (EV) está desempeñando un papel importante en el aumento de la necesidad de disyuntores de CC. Según Global EV Outlook 2023, se vendieron casi 14 millones de coches eléctricos en todo el mundo, lo que supone un aumento del 35 % con respecto a 2022 y eleva el número total en circulación a 40 millones. Alrededor del 95 % de estas ventas se produjeron en China, Europa y EE. UU. Los vehículos eléctricos representaron alrededor del 18 % de todas las ventas de automóviles, frente al 14 % en 2022 y solo el 2 % en 2018. Los vehículos eléctricos con batería representaron el 70 % de la flota mundial de automóviles eléctricos, lo que destaca el crecimiento fuerte y constante del mercado de vehículos eléctricos. Los vehículos eléctricos funcionan principalmente con corriente continua, y tanto su infraestructura de carga, especialmente las estaciones de carga rápida, como sus sistemas de almacenamiento de energía requieren una protección de CC confiable. A medida que se implementan más cargadores rápidos de CC de alta potencia para respaldar el mercado de vehículos eléctricos en expansión, aumenta la demanda de disyuntores que puedan interrumpir de manera segura altas corrientes de CC. Además, las plantas de fabricación de vehículos eléctricos y las instalaciones de producción de baterías, que utilizan sistemas de CC a gran escala, también dependen de disyuntores de CC avanzados para mantener operaciones seguras y eficientes. A medida que se acelera el cambio global hacia la movilidad eléctrica, la necesidad de soluciones especializadas de protección de CC seguirá creciendo.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un impacto notable en el crecimiento del mercado de disyuntores de CC. Durante 2020 y 2021, las interrupciones en las cadenas de suministro globales provocaron retrasos en la producción y entrega de componentes críticos necesarios para la fabricación de disyuntores de CC. Los cierres, la escasez de mano de obra y las restricciones de transporte ralentizaron aún más los plazos de los proyectos, especialmente en industrias comoenergía renovable, vehículos eléctricos y desarrollo de infraestructura, donde los disyuntores de CC son esenciales. Muchas instalaciones nuevas y mejoras se pospusieron o cancelaron, lo que redujo la demanda a corto plazo. Sin embargo, la pandemia también puso de relieve la importancia de sistemas energéticos resilientes y flexibles, lo que llevó a un mayor enfoque a largo plazo en inversiones en redes inteligentes, energías renovables y movilidad eléctrica. A medida que los mercados se recuperan, todo esto impulsa un crecimiento renovado de las tecnologías de protección de CC.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Los costos más bajos y el rendimiento óptimo conducen al crecimiento del segmento híbrido

El mercado está segmentado por tipo en disyuntores híbridos y de estado sólido.contribuyendo con el 59,57% a nivel global en 2026. Los disyuntores híbridos ocupan actualmente una mayor proporción que los disyuntores de estado sólido. Los interruptores híbridos, que combinan conmutación mecánica con electrónica de potencia, son los preferidos porque ofrecen un equilibrio entre confiabilidad, costo y rendimiento. Se utilizan cada vez más en aplicaciones como redes de energía renovable, vehículos eléctricos y redes industriales de CC, donde la conmutación rápida y la gestión del arco son fundamentales, pero las soluciones totalmente electrónicas siguen siendo extremadamente costosas para una implementación generalizada.

Los disyuntores de CC de estado sólido, que dependen enteramente de componentes semiconductores para la conmutación, están ganando atención debido a sus tiempos de respuesta ultrarrápidos, su alta confiabilidad y su capacidad de control preciso. Sin embargo, los disyuntores de estado sólido suelen ser más caros. Pueden introducir mayores pérdidas de energía, lo que limita su adopción actual principalmente a aplicaciones especializadas o de alta gama, como centros de datos, sistemas militares y segmentos críticos de la red, donde el rendimiento supera las consideraciones de costos.

Por aislamiento

Mayor crecimiento en líneas de redes de transmisión y distribución de media tensión para impulsar el crecimiento del mercado del segmento de vacío

Según el aislamiento, el mercado se divide en vacío y gas.con una cuota del 77,27% en 2026. Los disyuntores de vacío tienen actualmente una mayor cuota de mercado en comparación con los disyuntores aislados por gas. Los interruptores de vacío se adoptan ampliamente debido a su confiabilidad comprobada, tamaño compacto, bajos requisitos de mantenimiento y alta eficiencia en la interrupción de arcos de CC. Se prefieren especialmente en aplicaciones de media tensión como ferrocarriles, redes de energía renovable y sistemas eléctricos industriales donde la rentabilidad y la simplicidad operativa son importantes.

Los disyuntores de CC aislados en gas, que normalmente utilizan SF₆ u otros gases aislantes, se prefieren en aplicaciones especializadas y de alto voltaje. Los disyuntores de gas ofrecen excelentes capacidades de aislamiento y extinción de arco, lo que los hace ideales para proyectos de transmisión de CC a gran escala (incluidos los sistemas HVDC) donde las limitaciones de espacio y la confiabilidad del sistema son fundamentales. Sin embargo, las preocupaciones sobre el impacto ambiental del SF₆, junto con costos más altos y requisitos de mantenimiento más complejos, han limitado su adopción más amplia en comparación con las tecnologías de vacío.

Por voltaje

Los disyuntores de media tensión dominan debido a su versatilidad y rentabilidad

El mercado está segmentado por voltaje en bajo, medio y alto. Los disyuntores de media tensión ocupan el mayor mercado de disyuntores de CCcontribuyendo con el 48,33% a nivel global en 2026. Se utilizan ampliamente en proyectos de energía renovable, ferrocarriles, aplicaciones industriales e infraestructuras de carga de vehículos eléctricos, donde los niveles de voltaje suelen oscilar entre 1 kV y 50 kV. Su versatilidad, rentabilidad y creciente demanda de sectores como los parques solares y los sistemas de almacenamiento de energía en baterías (BESS) hacen de los disyuntores de CC de media tensión la categoría dominante.

Los disyuntores de CC de bajo voltaje, que normalmente funcionan por debajo de 1 kV, también representan una parte importante del mercado. Se utilizan mucho en instalaciones solares residenciales, redes de CC de bajo voltaje,centros de datosy vehículos eléctricos. La rápida expansión de los vehículos eléctricos y los sistemas de energía descentralizados está fortaleciendo aún más la demanda en este segmento. Sin embargo, debido a su menor costo unitario individual y su menor escala de aplicación, su valor de mercado general es menor en comparación con el voltaje medio.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de transmisión y distribución dominará el crecimiento del mercado

El mercado está segmentado por usuario final en transmisión y distribución, comercial e industrial, energías renovables y otros. La transmisión y distribución tienen la mayor participacióndel 43,40% en 2026. Los sistemas de T&D requieren equipos de protección de CC altamente confiables para garantizar la estabilidad y eficiencia de las crecientes redes de CC de alto voltaje (HVDC), redes de transmisión y distribución de energía de larga distancia y esfuerzos de modernización de la red. A medida que los países invierten mucho en mejorar la infraestructura de red obsoleta y construir sistemas de energía más resistentes y flexibles, la demanda de disyuntores de CC en este sector sigue siendo fuerte.

Las energías renovables, en particular la energía solar fotovoltaica y la eólica, son un segmento de rápido crecimiento para los disyuntores de CC. El rápido despliegue de proyectos de energía renovable, especialmente parques solares e instalaciones renovables híbridas con almacenamiento en baterías, exige soluciones avanzadas de protección de CC. Como las energías renovables a menudo implican generación descentralizada y cargas variables, los disyuntores de CC desempeñan un papel fundamental para garantizar la seguridad, la estabilidad de la red y la flexibilidad del sistema.

PERSPECTIVAS REGIONALES DEL MERCADO DE DISYUNTOS DE CC

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific DC Circuit Breaker Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Iniciativas de urbanización y energía limpia para fomentar el crecimiento del mercado

La región de Asia Pacífico capturó el 40,46 % del mercado mundial en 2025, generó 2180 millones de dólares en ingresos y se prevé que alcance los 2390 millones de dólares en 2026. El mercado de disyuntores de CC de Asia Pacífico tiene la mayor participación debido a un creciente enfoque en proyectos de energía renovable, transporte eléctrico y transmisión HVDC, particularmente en China, India, Japón y Corea del Sur. En julio de 2024, Hartek Group, una empresa EPC líder, consiguió dos importantes proyectos de transmisión de 765 kV de Power Grid Corporation of India Ltd. (PGCIL) en Indore y Kurnool. Estos proyectos tienen como objetivo fortalecer la red nacional de la India mejorando la confiabilidad y aumentando la capacidad de transmisión en regiones con deficiencia de energía. Hartek Group, que respalda la creciente generación de energía del país hasta 2030, planea completar los proyectos en un plazo de 14 a 20 meses, según las necesidades de cada proyecto. Además, la rápida industrialización, urbanización y las iniciativas gubernamentales de energía limpia continúan impulsando la demanda de dispositivos de protección de CC de alto y bajo voltaje en toda la región.

Porcelana

Urbanización rápida y proyectos de energía renovable respaldados por el gobierno para impulsar el mercado

China es uno de los mercados más dominantes para los disyuntores de CC, impulsado principalmente por la agresiva expansión del país en energías renovables, vehículos eléctricos (EV) y aplicaciones industriales a gran escala. Según la Agencia Internacional de Energía, el número de nuevas matriculaciones de automóviles eléctricos en China alcanzó los 8,1 millones en 2023, lo que supone un aumento del 35 % con respecto a 2022. La fuerte inversión del país en proyectos de energía solar y eólica, junto con la creciente adopción de redes de CC para la distribución de energía urbana, ha impulsado significativamente la demanda interna de disyuntores de CC.

América del norte

Inversión en la modernización de la infraestructura de la red para ampliar el mercado

América del Norte aportó aproximadamente 1.150 millones de dólares al mercado mundial en 2025, lo que representa una participación del 21,39%, y se espera que alcance los 1.250 millones de dólares en 2026. América del Norte también tiene una participación significativa del mercado, respaldada por el crecimiento de proyectos renovables a escala de servicios públicos, inversiones en la modernización de la infraestructura de la red y la rápida adopción de vehículos eléctricos. Canadá instaló 314 MW de nueva capacidad solar en 2024, elevando su capacidad fotovoltaica (PV) acumulada total a más de 5 GW, según la Asociación Canadiense de Energías Renovables. Además, la energía solar a gran escala sigue dominando el mercado, con 217 importantes proyectos de energía solar generando energía en todo el país, según lo registrado en enero de 2025. Estados Unidos y Canadá lideran las inversiones tanto en sistemas de transmisión de CC de alto voltaje como en microrredes de CC comerciales localizadas, lo que genera una necesidad continua de soluciones confiables de protección de CC.

A NOSOTROS.

La expansión de las granjas de energía solar y la infraestructura de carga de vehículos eléctricos impulsará el mercado estadounidense

Estados Unidos ocupa una posición notable en el mercado de disyuntores de CC debido a estándares tecnológicos más altos y aplicaciones especializadas. Los factores clave que lideran el aumento del disyuntor de CC son la expansión de los parques solares a gran escala, la integración del almacenamiento de energía, la infraestructura de carga de vehículos eléctricos y los sectores aeroespacial y de defensa. Según la Agencia Internacional de Energía (AIE), en los EE. UU., se instalaron en la red eléctrica aproximadamente 14,1 gigavatios-hora (GWh) de capacidad de almacenamiento de energía, equivalente a alrededor de 4,3 gigavatios, durante el primer y segundo trimestre de 2024. Esto marca el mayor despliegue de capacidad de almacenamiento de energía en el primer semestre en la historia de los EE. UU.

Europa

Objetivos crecientes de energía limpia para frenar las emisiones de carbono para impulsar la demanda de productos

En 2025, el mercado europeo alcanzó los 1.040 millones de dólares, lo que representa el 19,37 % de la demanda mundial, y se prevé que crezca hasta los 1.140 millones de dólares en 2026. El crecimiento del mercado europeo de disyuntores de CC está impulsado por objetivos agresivos en materia de energía renovable, la expansión de las redes inteligentes y un fuerte énfasis en las políticas de transición energética. El plan REPowerEU de la Comisión Europea tiene como objetivo reducir rápidamente la dependencia de la UE de los combustibles fósiles rusos. Las medidas clave incluyen elevar el objetivo de energía renovable para 2030 al 45% y acelerar el despliegue solar, con el objetivo de agregar más de 320 GW de nueva capacidad solar para 2025 y casi 600 GW para 2030. Países como Alemania, el Reino Unido y Francia están implementando sistemas de CC en energía eólica marina, infraestructura de carga de vehículos eléctricos y redes de energía descentralizadas, fortaleciendo la demanda europea de disyuntores de CC avanzados. Se prevé que el mercado del Reino Unido alcance los USD 140 millones de dólares para 2026, mientras que se prevé que el mercado alemán alcance los 250 millones de dólares para 2026.

América Latina

Aumento de la participación de las energías renovables en la combinación energética para impulsar el crecimiento del mercado

América Latina registró un tamaño de mercado de 430 millones de dólares en 2025, capturando el 8,06% de la cuota de mercado global, y se prevé que alcance los 470 millones de dólares en 2026. El mercado latinoamericano de disyuntores de CC está creciendo considerablemente, principalmente debido a la expansión de proyectos solares y eólicos en Brasil, Chile y México. A medida que aumenta la adopción de energía renovable y avanzan los programas de acceso a la energía, se espera que la necesidad de disyuntores de CC eficientes en la región aumente de manera constante. Por ejemplo, en 2023, los combustibles fósiles representaron solo el 9% de la electricidad de Brasil, con emisiones per cápita muy por debajo del promedio mundial. El país tenía la segunda intensidad de carbono más baja en la generación de energía entre las naciones del G20. Gracias a la fuerte producción hidroeléctrica, eólica y solar, Brasil superó su objetivo de 84% de electricidad renovable mucho antes del objetivo de 2030.

Medio Oriente y África

El aumento de la capacidad de energía renovable y la electrificación tendrán un impacto positivo en el mercado

En 2025, Medio Oriente y África generaron USD 580 millones, lo que contribuyó con el 10,73 % a los ingresos del mercado global, y se prevé que crezca a USD 620 millones en 2026. El mercado de disyuntores de CC de Oriente Medio y África está creciendo debido al impulso hacia la energía solar, y las importantes inversiones en la modernización de la red y la electrificación de áreas remotas están creando gradualmente nuevas oportunidades para la implementación de disyuntores de CC. Por ejemplo, los Emiratos Árabes Unidos aumentaron su capacidad de energía renovable en un 70% en 2023, lo que representa el 27,83% de su combinación energética. Proyectos clave como el parque solar Mohammed bin Rashid Al Maktoum de 1,8 GW y los esfuerzos de captura de carbono de ADNOC están impulsando el progreso hacia los objetivos energéticos de los EAU para 2050. Las inversiones en energía limpia han superado los 12 mil millones de dólares y el país apunta a un 32% de energías renovables para 2030.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

El avance de ABB en soluciones de productos para liderar el crecimiento del mercado

ABB, Eaton, Siemens, Schneider Electric, GE y otros son actores clave que operan en el mercado de disyuntores de CC. ABB ha sido pionera en el avance de la tecnología de disyuntores de CC para respaldar la transición hacia sistemas de energía más flexibles y eficientes. Uno de sus principales hitos fue el desarrollo del primer disyuntor híbrido de CC de alto voltaje (HVDC) del mundo, que combina tecnologías mecánicas y electrónicas de potencia para interrumpir corrientes de falla en milisegundos. Esta innovación ha sido crucial para habilitar redes HVDC multiterminales, que son vitales para integrar fuentes de energía renovables a gran escala, como los parques eólicos marinos. ABB continúa invirtiendo fuertemente en investigación y desarrollo, centrándose en mejorar la velocidad de los martillos, reducir la pérdida de energía y mejorar la compacidad. La empresa también está trabajando en soluciones de disyuntores de CC de estado sólido destinadas a aplicaciones enmovilidad electrica, microrredes y centros de datos, lo que ayuda a satisfacer la creciente demanda de protección de CC confiable tanto en los sectores industriales de transmisión de alto voltaje como de bajo voltaje.

Lista de empresas clave de disyuntores de CC perfiladas

- TEJIDO(Suiza)

- Siemens AG(Alemania)

- Schneider Electric SE (Francia)

- Eaton Corporation Plc (Irlanda)

- Corporación eléctrica Mitsubishi(Japón)

- Corporación Toshiba (Japón)

- Larsen & Toubro Limited (India)

- Rockwell Automation, Inc. (EE. UU.)

- Fuji Electric Co., Ltd.(Japón)

- Compañía General Electric (EE.UU.)

- Legrand (Francia)

- Hyundai Electric & Energy Systems Company (Corea del Sur)

- C&S Electric Limited (India)

- Powell Industries, Inc. (EE. UU.)

- Sensata Technologies Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2024,Hitachi, Ltd. recibió un pedido de Chubu Electric Power Grid de cinco disyuntores EconiQ™ de 300 kV sin SF6, lo que marca la primera instalación en Japón de disyuntores sin SF6 a 275 kV y superiores. La medida respalda el objetivo de cero emisiones netas de Chubu Electric para 2050. A diferencia del gas SF6 tradicional, que tiene un alto impacto en el calentamiento global, los interruptores EconiQ™ reducen las emisiones equivalentes de CO2 en un 99,3 %. Actualmente, Japón no tiene regulaciones que prohíban los equipos con SF6.

- En diciembre de 2024,El nuevo proyecto MoWiLife, financiado por Horizonte Europa, avanzará en la tecnología para aplicaciones solares y eólicas de CC durante tres años. Se centra en desarrollar un MOSFET de SiC de 2,3 kV con detección de temperatura y autoprotección integradas, al tiempo que explora semiconductores de voltaje ultra alto y banda prohibida ultra ancha, como el diamante, para una mayor eficiencia energética. El proyecto incluye dos pilotos de convertidor eólico y dos pilotos dirigidos por universidades: un convertidor TRL 5 DC-DC y un disyuntor TRL 5 DC.

- En agosto de 2024,Mitsubishi Electric y Siemens Energy firmaron un acuerdo para desarrollar conjuntamente estaciones de conmutación de CC y especificaciones de disyuntores de CC, con el objetivo de avanzar en sistemas HVDC multiterminales para una integración eficiente de energía renovable. Sobre la base de una asociación anterior, esta colaboración busca acelerar el despliegue de tecnología de disyuntores de CC y apoyar los esfuerzos de descarbonización global.

- En abril de 2024,Ideal Power obtuvo una orden de compra para su interruptor de alimentación de transistor de unión bipolar bidireccional (B-TRAN) de una empresa líder en energía.semiconductorcompañía. El pedido incluye dispositivos B-TRAN y una placa de evaluación de disyuntores, lo que respalda el desarrollo del cliente de un disyuntor de estado sólido para un programa de distribución de energía de CC de varios años. La tecnología B-TRAN se dirige a aplicaciones como vehículos eléctricos, infraestructura de carga, energías renovables, almacenamiento de energía, centros de datos y sistemas militares.

- En septiembre de 2022,ABB presentó SACE Infinitus, un disyuntor de estado sólido diseñado para simplificar la protección y el control de redes de CC en barcos. Es el primer disyuntor del mundo con certificación IEC 60947-2 que utiliza tecnología de semiconductores y estará disponible con certificación DNV para uso marítimo de bajo voltaje. Los sistemas de CC aumentan la eficiencia del combustible hasta en un 20 % y facilitan la integración de baterías y pilas de combustible de hidrógeno al eliminar las pérdidas relacionadas con la CA.

COBERTURA DEL INFORME

El informe ofrece una visión detallada del mercado y se centra en aspectos clave, como las empresas líderes. Además, ofrece información sobre las tendencias y tecnologías del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores y desafíos que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,33% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aislamiento

|

|

|

Por voltaje

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 5.390 millones de dólares en 2025.

Es probable que el mercado registre una tasa compuesta anual del 7,33% durante el período previsto de 2026-2034.

Por usuario final, se espera que el segmento de transmisión y distribución lidere el mercado durante el período de pronóstico.

El tamaño del mercado de Asia Pacífico se valoró en 2.180 millones de dólares en 2024.

El creciente despliegue de energías renovables es el factor clave que impulsa el crecimiento del mercado.

Algunos de los actores clave del mercado son ABB, Eaton, Siemens, Schneider Electric, GE y otros.

Se espera que el tamaño del mercado mundial alcance una valoración de 10.350 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados