Tamaño del mercado de software de gestión de denegaciones, participación y análisis de la industria, por implementación (basada en la nube, local e híbrida), por tipo (independiente e integrado con RCM), por etapa del flujo de trabajo (prefacturación previa, posfacturación y recuperación/variación), por aplicación (prevención de denegaciones, gestión de denegaciones, edición de reclamos, priorización de denegaciones, análisis de pagos insuficientes y otros), por usuario final (hospitales y ASC, consultorios médicos y Otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de software de gestión de denegaciones y perspectivas futuras

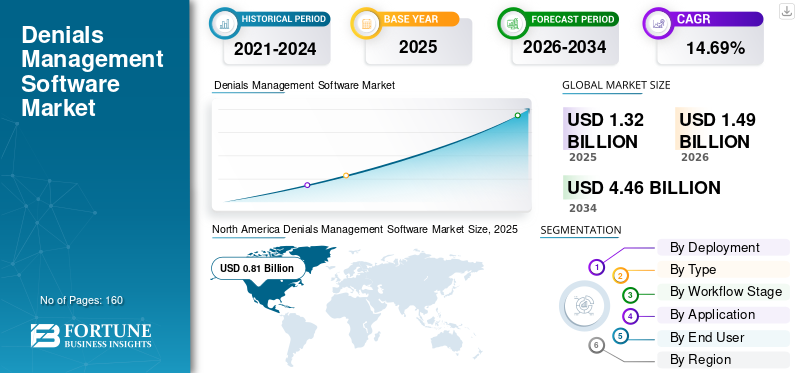

El tamaño del mercado mundial de software de gestión de denegaciones se valoró en 1,32 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,49 mil millones de dólares en 2026 a 4,46 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,69% durante el período previsto. América del Norte dominó el mercado mundial de software de gestión de denegaciones con una cuota de mercado del 61,36% en 2025.

Se espera que el mercado de software de gestión de denegaciones experimente un crecimiento significativo en los próximos años, impulsado por la creciente presión de los proveedores debido a la pérdida de ingresos y la creciente carga administrativa. La creciente dependencia de flujos de trabajo fragmentados en la gestión de denegaciones genera ineficiencias operativas e impulsa la demanda de herramientas de software de gestión de denegaciones. Estas herramientas estandarizan los flujos de trabajo, priorizan las denegaciones correctas y automatizan tareas rutinarias como la recopilación de documentación y la redacción de apelaciones. Haciendo hincapié en el potencial de crecimiento del mercado, las organizaciones líderes están invirtiendo en el lanzamiento de nuevos productos para reducir los tiempos de respuesta y operar de manera más eficiente, respaldando así el crecimiento del mercado global de software de gestión de denegaciones.

- Por ejemplo, en junio de 2022, Iodine Software lanzó un espacio de trabajo de gestión de apelaciones que admite la gestión de denegaciones junto con mejoras de GenAI. La actualización revolucionó la gestión de denegaciones previas a reclamaciones al automatizar la generación de cartas de apelación, centralizar el seguimiento de denegaciones y proporcionar herramientas de colaboración entre enfermeras y médicos intuitivas y personalizables.

Los principales actores de la industria del software de gestión de denegaciones, como SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare y Waystar, están invirtiendo fuertemente en lanzamientos de nuevos productos y colaboraciones estratégicas para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SOFTWARE DE GESTIÓN DE DENEGACIONES

El cambio hacia la prevención de la negación impulsada por la IA es una tendencia destacada observada

El cambio hacia la prevención de denegaciones impulsada por IA es una importante tendencia global observada en el mercado de software de gestión de denegaciones. El aumento del volumen de pacientes ha provocado un aumento de las reclamaciones denegadas, lo que ha llevado a los proveedores de atención sanitaria a buscar una mayor eficiencia operativa. Estos desarrollos están logrando avances significativos para superar los desafíos asociados con las colas de trabajo manual y las herramientas fragmentadas. Las plataformas utilizan cada vez más tecnologías de inteligencia artificial para predecir denegaciones antes de la presentación, enrutar automáticamente el trabajo al personal adecuado y generar contenido de apelación específico para el pagador para reducir el tiempo de respuesta y mejorar la visibilidad. Esta tendencia también está empujando a los proveedores a incorporar inteligencia de denegación directamente en flujos de trabajo de ciclos de ingresos más amplios, lo que facilita la adopción.

Además, empresas clave están integrando la Inteligencia Artificial en sus soluciones y lanzando nuevos productos para respaldar el crecimiento del mercado global de software de gestión de denegaciones.

- Por ejemplo, en junio de 2025, Finvi lanzó su nuevo Denial Intelligence Engine dentro de la plataforma Artiva HCx para el seguimiento de reclamaciones de seguros. El motor aprovechó la inteligencia artificial (IA) yaprendizaje automático (ML)para ayudar a los proveedores de atención médica y sus socios a centrar los esfuerzos de seguimiento en las reclamaciones denegadas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Altas denegaciones de reclamaciones y visibilidad limitada para impulsar el crecimiento del mercado

La gran cantidad de denegaciones de reclamaciones y la visibilidad limitada están elevando la demanda de software de gestión de denegaciones y empujando a los proveedores a invertir en estas soluciones. Los grandes volúmenes de reclamaciones denegadas hacen que el seguimiento manual requiera mucho tiempo y genere ciclos de ingresos impredecibles. La visibilidad limitada de un extremo a otro también dificulta la detección de patrones de denegación repetidos o problemas anteriores, como documentación faltante y lagunas en la codificación. Para superar estos desafíos, los proveedores de atención médica adoptan cada vez más soluciones de plataforma de denegación basadas en análisis predictivos que centralizan los conocimientos sobre la denegación, priorizan las denegaciones de alto valor y optimizan los flujos de trabajo.

Debido a estas ventajas, los proveedores de atención médica están adoptando cada vez más estas soluciones a través de asociaciones estratégicas con los principales actores del mercado, impulsando así el crecimiento general del mercado.

- Por ejemplo, en marzo de 2023, Schneck Medical Center colaboró con Experian Health para probar dos nuevas soluciones de gestión de denegaciones que utilizabaninteligencia artificial (IA)para reducir la probabilidad de denegaciones y priorizar el retrabajo para maximizar el reembolso. Las soluciones AI Advantage-Predictive Denials utilizaron IA para predecir reclamaciones con una alta probabilidad de denegación para que pudieran corregirse antes de enviarlas al pagador.

RESTRICCIONES DEL MERCADO

Regulaciones de pagadores fragmentadas en todas las regiones para impedir el mercado de software de gestión de denegaciones

Las regulaciones fragmentadas sobre pagadores en todas las regiones actúan como una restricción del mercado, ya que dificultan la estandarización y automatización a escala de los flujos de trabajo de gestión de denegaciones. Cuando las políticas médicas, las ediciones de codificación y los requisitos de documentación difieren según el pagador y la geografía, los proveedores deben mantener múltiples conjuntos de reglas, lo que aumenta el esfuerzo de configuración y los costos de mantenimiento continuo. Estos factores provocan errores en los datos y una calidad inconsistente de las reclamaciones, lo que da como resultado altas tasas de denegación. Como resultado, algunas organizaciones ralentizan o limitan las implementaciones a regiones o líneas de pago específicas hasta que las reglas se estabilicen, retrasando así la implementación y restringiendo el crecimiento del mercado.

- Por ejemplo, en noviembre de 2025, el Informe de referencia 2025 de MDaudit destacó un fuerte aumento en ciertos comportamientos de denegación, mostrando cómo los impulsores de la denegación pueden diferir según el programa de pago, lo que obliga a los proveedores a gestionar diferentes conjuntos de reglas.

OPORTUNIDADES DE MERCADO

Avance tecnológico para ofrecer una oportunidad clave de crecimiento del mercado

La autorización previa sigue siendo una barrera importante para la entrada al mercado, ya que muchos proveedores dependen de llamadas telefónicas, faxes y portales de múltiples pagadores, lo que genera documentos faltantes, demoras en la aprobación y denegaciones evitables más adelante en el ciclo de facturación. Los avances tecnológicos impulsados por la automatización ofrecen importantes oportunidades de crecimiento y ayudan a superar estos desafíos. Cuando el personal persigue repetidamente los requisitos específicos de los pagadores, los costos administrativos aumentan y los pacientes esperan más tiempo para recibir tratamiento. Esto crea una clara oportunidad de crecimiento para que los proveedores de software de gestión de denegaciones automaticen la autorización previa. Esta innovación permite aprobaciones más rápidas y reduce el retrabajo más adelante en el ciclo de reclamaciones. A medida que mejoran los flujos de trabajo impulsados por IA, las soluciones pueden detectar automáticamente cuándo se requiere autorización, ensamblar paquetes listos para el pagador, realizar un seguimiento del estado y activar el siguiente paso correcto sin intervención humana. Ese cambio hace que las organizaciones pasen de los llamamientos reactivos a la prevención proactiva, mejorando el rendimiento de las reclamaciones limpias y acelerando el cobro de efectivo.

- Por ejemplo, en enero de 2026, R1 lanzó R1 Prior Authorization, impulsado por su sistema operativo Phare, para automatizar y optimizar la autorización previa a escala, lo que refleja un enfoque en la automatización y el crecimiento a lo largo del tiempo.

DESAFÍOS DEL MERCADO

La complejidad de la integración con los EHR y los sistemas de facturación plantea un desafío crítico para el crecimiento del mercado

La complejidad de la integración con los EHR y los sistemas de facturación es un desafío importante para el mercado. Las reclamaciones denegadas deben extraer datos clínicos, de codificación y de elegibilidad limpios de múltiples sistemas, y cualquier discrepancia genera errores y retrabajos. Cuando los campos de datos no coinciden o los flujos de trabajo no se alinean correctamente, las reclamaciones pueden enviarse con códigos incorrectos o referencias de autorización no válidas, lo que aumenta las denegaciones. Estas integraciones también requieren mucho tiempo, esfuerzo de TI y pruebas en las reglas internas y del pagador. Esto da como resultado que los proyectos duren más y cuesten más de lo planeado. Estos desafíos ralentizan la adopción y dificultan que los proveedores demuestren un retorno de la inversión rápidamente, lo que obstaculiza el crecimiento general del mercado.

- Por ejemplo, en abril de 2023, el Departamento de Asuntos de Veteranos de EE. UU. detuvo futuros despliegues de su sistema EHR para centrarse en resolver problemas en los sitios existentes. El desarrollo destacó cómo los problemas de estabilización e integración de sistemas a gran escala interrumpen las operaciones, retrasan los beneficios esperados y ralentizan la adopción de soluciones relacionadas en el mercado.

Análisis de segmentación

Por implementación

Segmento basado en la nube liderado por sus beneficios

Según la implementación, el mercado se segmenta en basado en la nube, local e híbrido.

En 2025, el segmento basado en la nube dominó el mercado, impulsado por la necesidad de los proveedores de una implementación más rápida y actualizaciones continuas. Las plataformas en la nube facilitan la centralización de las colas de trabajo, estandarizan los flujos de trabajo y brindan visibilidad en tiempo real del estado de las reclamaciones denegadas. Estas funciones reducen los retrasos y ayudan a los equipos a actuar más rápido. La entrega en la nube también permite un escalamiento más rápido durante los picos de volumen, lo que facilita el lanzamiento de nuevas funciones de análisis e inteligencia artificial que mejoran la prevención y la recuperación. Para subrayar estas ventajas, los actores clave están participando en colaboraciones y adquisiciones estratégicas para ampliar las ofertas de estas soluciones basadas en la nube.

- Por ejemplo, en enero de 2026, EnableComp adquirió Health Resources Optimization, Inc. (H/ROI), una importante empresa de recuperación de ingresos y denegaciones clínicas.

Se proyecta que el segmento híbrido crecerá a una tasa compuesta anual del 9,63% durante el período de estudio.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

La solución integral ofrecida por RCM Integrated Solutions reforzó el dominio del segmento

Según el tipo, el mercado se segmenta en independiente e integrado con RCM.

Las soluciones integradas en RCM representaron la mayor cuota de mercado de software de gestión de denegaciones en 2025. El dominio se atribuye al hecho de que muchas empresas clave ofrecen soluciones integradas de gestión de denegaciones en lugar de soluciones independientes. Una solución integral para ediciones de reclamos, remesas y seguimiento de denegaciones permite un análisis de causa raíz más sencillo, lo que reduce la repetición del trabajo y las cancelaciones. Esto da como resultado una respuesta más rápida y un retorno de la inversión más claro, especialmente para los grandes sistemas de atención médica que buscan minimizar la cantidad de soluciones puntuales. Estas ventajas impulsan a las empresas clave a integrar las soluciones de gestión de denegaciones con RCM, impulsando así el crecimiento segmentario.

- Por ejemplo, en marzo de 2025, RevSpring colaboró con Availity para integrar su solución de gestión del ciclo de ingresos, abordando la gestión de denegaciones, el procesamiento de reclamaciones y las interacciones con los proveedores. El desarrollo permitió a los clientes obtener acceso a una solución de servicio completo para impulsar pagos y procesamiento de pacientes más eficientes.

Se proyecta que el segmento independiente crecerá a una tasa compuesta anual del 6,25% durante el período de estudio.

Por etapa del flujo de trabajo

El segmento posterior a la factura lideró el mercado debido al enfoque de las empresas clave en el lanzamiento de nuevos productos

Según la etapa del flujo de trabajo, el mercado se segmenta en prefacturación, posfacturación y recuperación/variación.

En 2025, el segmento posterior a la factura dominó el mercado mundial y representó la mayor proporción. El dominio del segmento se atribuye al hecho de que las denegaciones generalmente se descubren solo después de que se ha procesado un reclamo, lo que cambia el enfoque del proveedor hacia la recuperación de ingresos que ya están en riesgo. Los proveedores enfrentaban plazos estrictos y debían cumplir con requisitos de documentación específicos y pasos específicos del pagador. El incumplimiento de estos pasos podría convertir un reclamo recuperable en una cancelación, lo que subraya la importancia de los flujos de trabajo de gestión posteriores a la factura. Como resultado, las empresas clave se están centrando en el lanzamiento de nuevos productos para monetizar el potencial del segmento.

- Por ejemplo, en abril de 2025, Red Sky Health presentó Daniel, un diseño de solución impulsado por inteligencia artificial para ayudar a los proveedores de atención médica a identificar las causas fundamentales de los errores en los reclamos, corregirlos en tiempo real y volver a presentar los reclamos de manera eficiente. La solución innovadora permitió a los proveedores recuperar los ingresos perdidos con mayor eficiencia mediante el uso de ML yIA generativaalgoritmos para analizar datos históricos de reclamaciones, identificar y corregir errores y agilizar el proceso de reenvío.

Se proyecta que el segmento previo a la facturación crecerá a una tasa compuesta anual del 18,17% durante el período de estudio.

Por aplicación

Flujo de trabajo central de la gestión de denegaciones para generar crecimiento segmentario

Según la aplicación, el mercado se divide en prevención de denegaciones, gestión de denegaciones, edición de reclamaciones, priorización de denegaciones, análisis de pagos insuficientes y otros.

En 2025, el segmento de gestión de denegaciones dominó el mercado global, ya que representa un flujo de trabajo central para gestionar ingresos de alto riesgo. El segmento determina cuántos ingresos se recuperan y cuántos se cancelan. Los equipos necesitan un sistema adecuado para realizar un seguimiento de los motivos de denegación, dirigir el trabajo, gestionar los plazos de los pagadores y garantizar que las apelaciones se envíen correctamente y a tiempo. Sin estos fundamentos, las funciones avanzadas como la prevención y el análisis de pagos insuficientes no aportan valor. Como resultado, los compradores dan prioridad a las capacidades de gestión de denegaciones como principal área de inversión dentro del mercado. Haciendo hincapié en estas ventajas, las empresas clave están dirigiendo sus recursos hacia el lanzamiento de productos innovadores para satisfacer la creciente demanda global de software de gestión de denegaciones.

- Por ejemplo, en mayo de 2025, MD Clarity lanzó una importante ampliación de su módulo de gestión de denegaciones. La oferta permitió a los proveedores de atención médica identificar, apelar y analizar denegaciones de manera más efectiva, lo que facilitó un reembolso óptimo mejorado.

Se proyecta que el segmento de priorización de denegación crecerá a una tasa compuesta anual del 16,70% durante el período de estudio.

Por usuario final

Los altos volúmenes de reclamaciones en hospitales y ASC lideraron el crecimiento segmentario

Según el usuario final, el mercado se segmenta en hospitales y ASC, consultorios médicos y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. El segmento genera altos volúmenes de reclamos y maneja flujos de trabajo de prestación de atención complejos, donde las denegaciones tienen un mayor impacto en el desempeño general. Estas organizaciones también manejan más contratos de pagadores y requisitos de autorización complejos, que requieren mayor documentación clínica. Los altos volúmenes de reclamaciones combinados con documentación compleja aumentan el riesgo de denegación e impulsan la necesidad de flujos de trabajo estructurados. Debido a estos factores, los hospitales y los ASC son los principales usuarios finales del software de gestión de denegaciones y representan la mayor parte de los ingresos. Destacando el dominio del segmento, las empresas están participando activamente en actividades estratégicas, como adquisiciones y fusiones, para satisfacer la creciente demanda.

- Por ejemplo, en diciembre de 2023, R1 RCM Inc., un proveedor líder de soluciones tecnológicas para proveedores de atención médica, adquirió Acclara, unagestión del ciclo de ingresosLa asociación tenía como objetivo automatizar los procesos de gestión de ingresos y diversificar las ofertas para generar valor a largo plazo para los proveedores de atención médica, los pacientes y los accionistas.

Se proyecta que el segmento de consultorios médicos crecerá a una tasa compuesta anual del 16,29% durante el período de estudio.

Perspectivas regionales del mercado de software de gestión de denegaciones

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Denials Management Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 720 millones de dólares y mantuvo su posición de liderazgo en 2025 con 810 millones de dólares. El mercado está impulsado por crecientes tasas de denegación y reglas de pago rápidamente cambiantes por parte de los organismos reguladores. Además, el cambio hacia modelos de reembolso más complejos y un mayor escrutinio de codificación aumentaron la demanda de soluciones de gestión de denegaciones en la región, lo que respalda el crecimiento del mercado.

Mercado de software de gestión de denegaciones de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 840 millones de dólares en 2026, lo que representa aproximadamente el 56,48 % del mercado mundial de software de gestión de denegaciones.

Europa

Se prevé que Europa crecerá un 12,30% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 280 millones de dólares en 2026. Se espera que la mayor digitalización de los flujos de trabajo de finanzas hospitalarias y las expectativas de cumplimiento más estrictas de la región impulsen el crecimiento.

Mercado de software de gestión de denegaciones del Reino Unido

El mercado de software de gestión de denegaciones del Reino Unido en 2026 se estima en alrededor de 0,04 mil millones de dólares, lo que representa aproximadamente el 2,86% del mercado global.

Mercado de software de gestión de denegaciones de Alemania

En Alemania, se prevé que el mercado de software de gestión de denegaciones alcance aproximadamente 0,07 mil millones de dólares en 2026, equivalente a alrededor del 4,78% del mercado global.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 220 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento se atribuye al aumento de la carga administrativa y a la presión para mejorar la eficiencia financiera.

Mercado de software de gestión de denegaciones de Japón

En Japón, el mercado mundial de software de gestión de denegaciones en 2026 se estima en alrededor de 0,05 mil millones de dólares, lo que representa aproximadamente el 3,56% del mercado global.

Mercado de software de gestión de denegaciones de China

Se prevé que el mercado de China esté entre los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 0,07 mil millones de dólares, aproximadamente el 4,93% de las ventas globales.

Mercado de software de gestión de denegaciones de la India

En la India, el mercado de software de gestión de denegaciones en 2026 se estima en alrededor de 0,02 mil millones de dólares, lo que representa aproximadamente el 1,20% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento moderado en el mercado global de software de gestión de denegaciones durante el período de pronóstico. Se prevé que el mercado latinoamericano alcance una valoración de 0,04 mil millones de dólares en 2026. La región está experimentando un crecimiento del mercado, impulsado por una mayor inversión e iniciativas gubernamentales. En Oriente Medio y África, se espera que el CCG represente el 1,34% del mercado mundial y alcance una valoración de 0,02 mil millones de dólares.

Mercado de software de gestión de denegaciones de Sudáfrica

Se prevé que el mercado alcance aproximadamente 0,01 mil millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 0,41% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los lanzamientos de nuevos productos por parte de actores clave para impulsar el progreso del mercado

El mercado global de software de gestión de denegaciones está altamente consolidado, con empresas como SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare y Waystar con una importante participación de mercado. Las asociaciones estratégicas, los avances tecnológicos y el aumento de las inversiones en el lanzamiento de nuevos productos están impulsando el aumento de la participación de mercado entre estas empresas.

- Por ejemplo, en septiembre de 2025, Waystar anunció avances en el liderazgo de la IA con el lanzamiento de su solución de recuperación de reembolsos y prevención de denegaciones de próxima generación, Waystar AltitudeAI. Estos avances reforzaron las posiciones de liderazgo de la empresa en el mercado y tienen como objetivo impulsar el crecimiento del mercado.

Otros actores notables en el mercado global incluyen FinThrive, Availity, LLC, R1 y Optum, Inc. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE SOFTWARE DE GESTIÓN DE DENEGADAS PERFILADAS

- ESCALA Salud(A NOSOTROS.)

- Soluciones de información de Experian, Inc. (A NOSOTROS.)

- Infinx Salud(A NOSOTROS.)

- Estrella de camino(A NOSOTROS.)

- (A NOSOTROS.)

- Disponibilidad, LLC. (A NOSOTROS.)

- R1 (EE.UU.)

- Optum, Inc. (EE. UU.)

- Sift Healthcare (EE.UU.)

- MDaudit (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:NYX Health, un proveedor de soluciones de ciclo de ingresos de atención médica que se especializa en recuperación avanzada de denegaciones y flujos de trabajo basados en el cumplimiento, lanzó su solución de automatización de cartas de apelación de denegación impulsada por inteligencia artificial, NYX Health AI. El desarrollo permitió a los hospitales y sistemas de salud generar automáticamente a escala cartas de apelación de denegación precisas y específicas del pagador, acelerando así los plazos de apelación.

- Julio de 2025:VisiQuate, líder, adquirió Etyon, una empresa de tecnología sanitaria reconocida por su profundo aprendizaje automático RCM, algoritmos específicos de dominio y capacidades avanzadas de tokenización de datos para potenciar la automatización de conocimientos y la gestión de denegaciones para los proveedores de atención sanitaria.

- Junio de 2025:FinThrive, Inc., lanzó FinThrive Denials and Underpaids Analyzer, una solución de análisis de próxima generación para ayudar a los sistemas de salud con denegaciones y pagos insuficientes de los pagadores.

- Noviembre de 2024:Claimable, lanzó su plataforma de apelaciones impulsada por inteligencia artificial diseñada para ayudar a los niños con PANS/PANDAS a superar las denegaciones de las compañías de seguros y acceder a recursos críticos.inmunoglobulina intravenosa(IGIV) tratamiento.

- Junio de 2024:Solventum lanzó una solución de ciclo de ingresos e integridad de pagos impulsada por inteligencia artificial (IA), Solventum Revenue Integrity System. La solución se desarrolló en colaboración con Sift Healthcare y está diseñada para ayudar a los sistemas de salud a reducir posibles denegaciones y garantizar un reembolso oportuno y preciso de los pagadores.

- Septiembre de 2023:Finvi mejoró su solución Artiva HCx con una nueva suite de gestión de denegaciones diseñada para agilizar el proceso de denegación para los departamentos de gestión del ciclo de ingresos (RCM) en la industria de la salud.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,69% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por implementación, tipo, etapa del flujo de trabajo, aplicación, usuario final y región |

|

Por implementación |

· Basado en la nube · En las instalaciones · Híbrido |

|

Por Tipo |

· Independiente · RCM Integrado |

|

Por Etapa de flujo de trabajo |

· Pre-facturación · Post-factura · Recuperación/variación |

|

Por aplicación |

· Prevención de la negación · Gestión de denegaciones · Edición de reclamaciones · Priorización de denegación · Análisis de pagos insuficientes · Otros |

|

Por usuario final |

· Hospitales y ASC · Consultorios médicos · Otros |

|

Por región |

· Norteamérica (por implementación, tipo, etapa del flujo de trabajo, aplicación, usuario final y país) o EE.UU. o Canadá · Europa (por implementación, tipo, etapa del flujo de trabajo, aplicación, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por implementación, tipo, etapa del flujo de trabajo, aplicación, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por implementación, tipo, etapa del flujo de trabajo, aplicación, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por implementación, tipo, etapa del flujo de trabajo, aplicación, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.320 millones de dólares en 2025 y se prevé que alcance los 4.460 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 810 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 14,69% durante el período previsto (2026-2034).

Por implementación, el segmento basado en la nube lideró el mercado.

La alta denegación de reclamaciones y la visibilidad limitada son los factores clave que impulsan el crecimiento del mercado.

SCALE Healthcare, Experian Information Solutions, Inc., Infinx Healthcare y Waystar son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados