Tamaño del mercado del sistema de monitoreo del conductor, participación y análisis de la industria, por integración del sistema (sistema de seguimiento ocular, identificación del conductor, sistema de monitoreo del comportamiento de la dirección y sistema de monitoreo de la frecuencia cardíaca), por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), por conjunto de sensores (NIR/IR basado en cámara (monocular), estéreo/profundidad (cámara dual/asistido por ToF), híbrido RGB + NIR y complementos de cámara + fusión de sensores), por nivel

Tamaño del mercado del sistema de monitoreo de conductores y perspectivas futuras

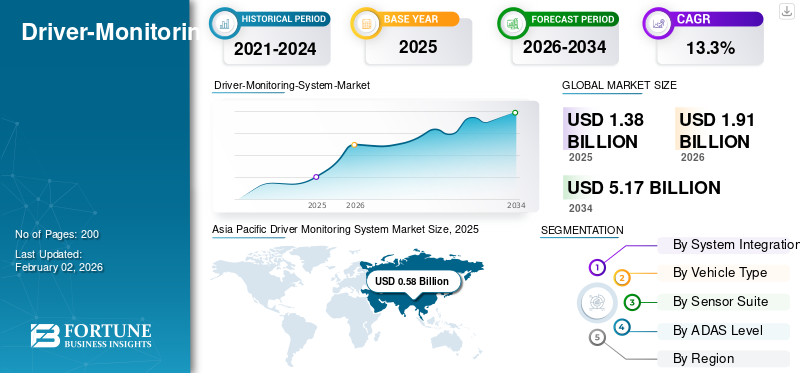

El tamaño del mercado del sistema de monitoreo de conductores se valoró en 1,38 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,91 mil millones de dólares en 2026 a 5,17 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,3% durante el período previsto. Asia Pacífico dominó el mercado mundial de sistemas de seguimiento de conductores con una cuota de mercado del 42,03% en 2025.

Un Sistema de Monitoreo del Conductor (DMS) es una tecnología de seguridad en la cabina que utiliza cámaras infrarrojas/infrarrojas cercanas, junto con visión por computadora, para rastrear los ojos, la mirada, la postura de la cabeza, el cierre de los párpados y los bostezos del conductor, detectando así distracciones y somnolencia. Algunas implementaciones incluyen par de dirección, datos de mantenimiento de carril, asiento/PPG sensores, o seguimiento de señales de frecuencia cardíaca. Cuando la atención disminuye, el DMS emite alertas crecientes, lo que limita las funciones de manos libres y puede activar maniobras de parada segura en modos de mayor automatización. Integrado con ADAS y HMI, DMS ayuda a cumplir con los requisitos regulatorios y de clasificación al tiempo que mejora la prevención de accidentes en el mundo real.

El mercado se está expandiendo rápidamente a medida que las regulaciones y las calificaciones de seguridad elevan al DMS de una opción premium a un requisito básico. El Reglamento de Seguridad General de la UE y los protocolos Euro NCAP, junto con las salvaguardias del IIHS en América del Norte, están impulsando la instalación estándar de características de seguridad de los vehículos en las nuevas plataformas. La mayoría de las aplicaciones de volumen a corto plazo utilizan cámaras IR monoculares; sin embargo, la fusión de estéreo/profundidad y sensores con tecnología de monitoreo de ocupantes está creciendo para lograr una supervisión sólida con manos libres y capacidades tempranas de Nivel 3 (L3). La adopción lidera en los turismos, con una creciente instalación en flotas de LCV y programas selectivos de HCV. Los jugadores clave incluyen Valeo, Bosch, Continental, Magna, Denso, Panasonic Automotive, Hyundai Mobis, Aptiv, ZF, Forvia, Gentex, Visteon, Marelli, Seeing Machines, Smart Eye, Cipia, Jungo, Eyeris,emotion3D, Tobii y Xperi.

Los aranceles estadounidenses sobre automóviles y componentes chinos impactan las estructuras de costos de DMS al aumentar los precios de componentes como cámaras, emisores de infrarrojos, ópticas y semiconductores provenientes de China. Para gestionar el riesgo de la lista de materiales, los Tier-1 y los OEM aceleran las cadenas de suministro locales en México, Canadá y los proveedores asiáticos asociados, al tiempo que obtienen los módulos clave de forma dual. En el corto plazo, los aranceles pueden ralentizar la adopción en los segmentos de nueva entrada o comprimir los márgenes y, en el largo plazo, catalizarán las cadenas de suministro de América del Norte que reducirán la exposición y los plazos de entrega. A pesar de los vientos en contra, la presión sobre la calificación de seguridad mantiene a DMS en las hojas de ruta, con cambios de abastecimiento en lugar de eliminación de funciones.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del sistema de monitoreo de unidades

- Tamaño del mercado en 2025: 1.380 millones de dólares

- Tamaño del mercado en 2026: 1.910 millones de dólares

- Tamaño del mercado previsto para 2034: 5.170 millones de dólares

- CAGR: 13,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de sistemas de monitoreo de conductores con una participación del 42,03% en 2025.

- Los sistemas de seguimiento ocular tuvieron la mayor participación debido al cumplimiento normativo y las capacidades avanzadas de monitoreo del conductor.

- Los turismos dominaron el mercado debido a los altos volúmenes de producción y a los crecientes mandatos de integración de DMS.

Asia Pacífico

Asia Pacífico generó 580 millones de dólares en ingresos en 2025 y representó la mayor cuota de mercado regional.

Europa

El marco regulatorio europeo está acelerando la adopción de DMS, y los requisitos de cumplimiento se extenderán a todos los registros de vehículos para 2026.

América del norte

América del Norte está presenciando un fuerte crecimiento de la demanda impulsado por las calificaciones de seguridad y la expansión de las funciones ADAS de manos libres.

A NOSOTROS.

Los crecientes requisitos NCAP y las evaluaciones de conducción con manos libres están respaldando una implementación más amplia de las tecnologías DMS.

Japón

La creciente adopción de tecnologías avanzadas de asistencia al conductor y monitoreo en cabina está contribuyendo al crecimiento del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los mandatos regulatorios y de calificación de seguridad para la detección de distracciones y somnolencia están impulsando el crecimiento de la demanda en el mercado

El factor más importante en el crecimiento del mercado de sistemas de monitoreo de conductores es la regulación y la presión en materia de calificación de seguridad, que ahora exige o recompensa explícitamente la detección de somnolencia o distracción. En Europa, las reglas de implementación bajo el Reglamento General de Seguridad describen la aprobación de Advertencia de Atención y Somnolencia del Conductor, y la aplicación pasará de 2024 a todos los registros para 2026, lo que efectivamente convierte al DMS en un requisito fundamental. En Estados Unidos, el Instituto de Seguros para la Seguridad en las Carreteras introdujo clasificaciones de protección de automatización parcial que clasifican el rigor del monitoreo del conductor de un vehículo, lo que obligó a los fabricantes de equipos originales a reforzar la supervisión de las funciones de manos libres. Al mismo tiempo, Smart Eye reveló que tiene más de 2 millones de vehículos en servicio, junto con cientos de programas premiados en docenas de fabricantes de equipos originales, lo que demuestra que el equipamiento está aumentando, no solo siendo puesto a prueba.

Los proveedores están ampliando sus características para alinearse con el alcance regulatorio. Hyundai Mobis ha presentado una suite de monitoreo de cabina que señala diez comportamientos de alto riesgo para pasajeros y conductores, y Gentex ha presentado una vista previa del DMS integrado en los espejos como parte de su cartera de sistemas interiores de próxima generación. Es importante destacar que las razones de seguridad del sector público sustentan estas reglas y calificaciones. En consecuencia, se están diseñando sistemas compatibles para advertir, intensificar y, en modos de mayor automatización, ayudar a activar estrategias de parada segura. Este ciclo combinado de mandato, calificación y ampliación de escala de proveedores reduce la incertidumbre para los fabricantes de automóviles, integra DMS en hojas de ruta de plataformas globales y cambia constantemente el mercado de IR monocular a configuraciones estéreo/profundidad y de fusión de sensores de mayor confianza a medida que proliferan los programas manos libres L2/L2+ y los primeros programas L3.

RESTRICCIONES DEL MERCADO

El creciente riesgo de privacidad, datos biométricos y cumplimiento de la ciberseguridad están obstaculizando el crecimiento del mercado

Una restricción importante en el mercado es el riesgo de privacidad, datos biométricos y ciberseguridad cumplimiento, lo que ralentiza las implementaciones, agrega ciclos de rediseño y puede desencadenar litigios. En la UE, las autoridades de protección de datos han emitido una guía específica para vehículos conectados que requiere una estricta limitación, minimización y procesamiento de bordes de las imágenes en la cabina, lo que aumenta los costos de integración y el tiempo para la instalación de DMS y OMS basados en cámaras. Las normas de seguridad de datos automotrices de China añaden otra capa, al exigir localización, evaluaciones de seguridad y un manejo especial de datos confidenciales de imágenes dentro de los vehículos, lo que complica las plataformas globales y los procesos de análisis de software.

En Estados Unidos, las leyes de privacidad biométrica están creando una exposición legal tangible. Demandas colectivas recientes se han dirigido a las cámaras orientadas al conductor por supuestamente recopilar la geometría facial sin obtener el consentimiento requerido ni hacer las revelaciones necesarias, y están surgiendo acuerdos, lo que indica que las flotas y los proveedores enfrentan una responsabilidad real si su cumplimiento es imperfecto. Paralelamente a la privacidad, los regímenes de aprobación cibernética (por ejemplo, ONU R155) requieren que los OEM demuestren la protección de extremo a extremo de los sensores en la cabina y las rutas de datos, y la aprobación puede rechazarse si los análisis o mitigaciones de amenazas están incompletos, lo que genera otro cronograma y riesgo de costos para los lanzamientos de DMS.

Las actualizaciones recientes de productos resaltan cómo las limitaciones de privacidad pueden obstaculizar los lanzamientos en todas las regiones. Por ejemplo, las funciones de monitoreo de la atención vinculadas a sistemas de visión que se están implementando en un mercado pero que aún no están disponibles en otro complican la validación, el soporte y las presentaciones regulatorias. Los OEM y los Tier-1 deben crear flujos de consentimiento, redacción en el dispositivo, controles de límites de retención y medidas sólidas de ciberseguridad, y luego defenderlos contra auditorías y demandas. Cada brecha de privacidad o cibernética puede retrasar el SOP, lo que lleva a la eliminación de funciones en modelos inferiores, o provocar elecciones conservadoras de sensores, lo que en conjunto ralentiza la penetración uniforme y de alta confianza del DMS.

OPORTUNIDADES DE MERCADO

Acelerar la implementación de sistemas avanzados de gestión térmica para vehículos eléctricos e híbridos genera oportunidades de crecimiento beneficiosas

Una gran oportunidad para el mercado global de sistemas de monitoreo del conductor (DMS) es la rápida expansión del DMS de cumplimiento a plataformas completas de detección interior que combinan la atención del conductor, controles de discapacidad, monitoreo de ocupantes, detección de presencia de niños y HMI personalizado, desbloqueando créditos de seguridad más amplios, funciones de software y nuevas fuentes de ingresos. Los reguladores y los organismos de calificación ya están sentando las bases. Hyundai Mobis presentó recientemente una suite en la cabina que rastrea la postura, la mirada, el uso del teléfono móvil, el estado del cinturón de seguridad e incluso la seguridad de los niños en los asientos traseros, lo que indica la intención de los fabricantes de equipos originales de ir más allá de las alertas de somnolencia de un solo propósito.

Las autoridades estadounidenses registraron 3.308 muertes por conducción distraída en 2022, lo que mantiene la presión para una supervisión sólida de la atención basada en cámaras. De cara al futuro, las normas de implementación de la UE para la somnolencia y la distracción estandarizan las plantillas de aprobación, mientras que la hoja de ruta de Euro NCAP vincula el desempeño del monitoreo del conductor con el fomento de un mercado donde el DMS es la puerta de entrada a mejores capacidades de detección interior, para los OEM y los Tier-1, lo que significa mayor dispositivo por vehículo, software con licencia en todos los modelos y la capacidad de vender características adicionales que aborden la distracción, el deterioro y la seguridad de los pasajeros, transformando el DMS de un costo de cumplimiento a una plataforma para el liderazgo en seguridad. y valor recurrente del software.

TENDENCIAS DEL MERCADO DEL SISTEMA DE MONITOREO DEL CONDUCTOR

Funciones manos libres y automatizadas para supervisión y monitoreo

Una tendencia importante que está remodelando las tendencias del mercado de sistemas de monitoreo de conductores es el cambio hacia el control de acceso de supervisión para funciones automatizadas y de manos libres. En lugar de simplemente advertir sobre la somnolencia, el DMS ahora determina si funciones como el centrado de carril y la asistencia en carretera pueden permanecer activas y durante cuánto tiempo, pasando de señales visuales/hápticas a desaceleraciones o paradas seguras cuando se pierde la atención.

GM Super Cruise utiliza una cámara de atención al conductor para la operación manos libres; Ford BlueCruise se basa en un aprendizaje automático, cámara de infrarrojos orientada al conductor para verificar la visión en la carretera; y Mercedes-Benz DRIVE PILOT combina la automatización condicional con comprobaciones del estado del conductor y restricciones operativas. De cara al futuro, los anuncios sobre sistemas de próxima generación, incluidos planes para experiencias de manos libres más capaces a finales de esta década, sugieren una asociación aún más estrecha entre la solidez del DMS y la disponibilidad de la conducción automatizada. Esta tendencia ayuda materialmente al mercado al trasladar el DMS de un módulo de alerta pasivo a un regulador de seguridad central integrado en pilas ADAS/HAD, ampliando el equipamiento estándar, elevando los requisitos técnicos y creando valor de software continuo a medida que los algoritmos evolucionan con las calificaciones y los protocolos de prueba regulatorios.

Análisis de patentes

- Número de patente: US11685385B2

- Título: Sistema de seguimiento del conductor

- Año de emisión: junio de 2023

- Inventores: Yang Yang; Douglas L. Welk

- Cesionario actual: Aptiv Technologies AG

- Cesionario original (en el momento de la presentación): Aptiv Technologies Ltd

La patente cubre un controlador que toma datos del sensor del monitor del conductor (por ejemplo, una cámara). Al mismo tiempo, el vehículo opera en modo autónomo, calcula la puntuación para las métricas de supervisión del conductor y obtiene una puntuación de supervisión para determinar la preparación del conductor y mostrar un estado de conciencia.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por integración del sistema

El sistema de seguimiento ocular domina debido a su funcionamiento eficaz y cumple con los requisitos de los reguladores y las normas de seguridad

Según la integración del sistema, el mercado se segmenta en sistema de seguimiento ocular, identificación del conductor, sistema de monitoreo del comportamiento de la dirección y sistema de monitoreo de la frecuencia cardíaca.

La cámara de seguimiento ocular DMS es la columna vertebral de la supervisión de la atención moderna porque mide directamente las señales del cierre de los párpados, la mirada y la postura de la cabeza que ahora requieren los reguladores y evaluadores de seguridad. En junio de 2024, Europa finalizó las plantillas de aprobación para la advertencia de atención y somnolencia del conductor y la advertencia avanzada de distracción del conductor, pasando de los nuevos tipos en 2024 a todos los registros en 2026, lo que garantiza la integración de la cámara DMS en los diseños de las plataformas. En noviembre de 2024, la hoja de ruta del NCAP de EE. UU. enumeró explícitamente la distracción o la somnolencia entre las actualizaciones de evaluación planificadas, lo que garantiza que los OEM recibirán una calificación según la calidad de la supervisión del seguimiento ocular. Juntos, la elaboración de reglas, la presión sobre las calificaciones, la escala de puntos de prueba y la mejora embalaje significa que el seguimiento ocular conserva la mayor participación, al tiempo que permite la venta adicional de las características de identificación y deterioro que amplían aún más el crecimiento del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

Los turismos, al ser los de mayor volumen y requerir DMS, conducen a su dominio en el segmento

Se han tenido en cuenta turismos, vehículos comerciales ligeros y vehículos comerciales pesados, según el tipo de vehículo.

Los automóviles de pasajeros lideran los ingresos de DMS, ya que los mandatos y calificaciones se dirigen primero a los vehículos M1 del mercado masivo, creando el cumplimiento más rápido y la base de unidades más amplia. La actividad de los OEM en torno a la automatización supervisada concentra aún más el DMS en los automóviles. En enero de 2025, las autoridades estadounidenses intensificaron una investigación sobre los sistemas de manos libres, subrayando cómo la atención del conductor basada en cámaras sirve como guardián de la disponibilidad de estas funciones. A finales de 2025, GM anunció un sistema de autopistas de próxima generación previsto para 2028, lo que implica una asociación aún más estrecha entre la solidez del DMS y las capacidades automatizadas en los segmentos de pasajeros. Con 92,5 millones de vehículos producidos en todo el mundo en 2024, incluso una expansión modesta en la integración de DMS en turismos impulsa el mayor aumento absoluto de ingresos. Las funciones incluidas, como la identificación del conductor y la detección de presencia de niños, amplifican el valor por automóvil y refuerzan el liderazgo en PC.

Por conjunto de sensores

El NIR/IR monocular sigue siendo la aplicación principal y mantiene un equilibrio entre cumplimiento normativo, rendimiento, embalaje y costo

Según el conjunto de sensores, el mercado se diferencia en NIR/IR basado en cámara (monocular), estéreo/profundidad (cámara dual/asistido por ToF), híbrido RGB+ NIR y complementos de fusión de cámara + sensor).

El NIR/IR monocular sigue siendo el conjunto de sensores dominante porque logra un equilibrio entre el cumplimiento normativo, el rendimiento, el embalaje y el costo. En enero de 2025, un importante Nivel 1 mostró monitoreo del conductor/en cabina integrado en el espejo, comprimiendo la lista de materiales y el cableado; En marzo de 2025, otro Nivel 1 presentó un sistema de monitoreo en cabina que analiza la postura y el uso del dispositivo, ambos centrados en cámaras iluminadas por infrarrojos. Esto preserva la participación de los monoculares en el corto plazo y, al mismo tiempo, crea una mejora limpia para las configuraciones fusionadas y de profundidad, donde la resistencia con manos libres, el manejo de la oclusión o las comprobaciones de deterioro exigen más confianza, respaldando el crecimiento del mercado sin bloquear las inversiones iniciales.

Por nivel ADAS

L2/L2+ mantiene su liderazgo gracias a la supervisión manos libres gobernada por DMS

Por nivel de ADAS, el mercado se segmenta en Nivel L2/L2+ y Nivel L3.

El nivel L2/L2+ domina la cuota de mercado del sistema de monitoreo de conductores porque ya está ampliamente implementado y ahora utiliza DMS como supervisor para funciones de manos libres. La regulación europea de junio de 2024 relacionada con la somnolencia y la distracción se aplicará a todos los registros en 2026, lo que convertirá la supervisión de la atención en un estándar incluso fuera del ámbito de la automatización. A lo largo de 2025, los ciclos de noticias reforzaron el papel de DMS en la automatización de puertas. Las autoridades estadounidenses actualizaron una investigación sobre una gran flota de dispositivos manos libres. Al mismo tiempo, los anuncios de finales de 2025 anticiparon capacidades de manos libres y ojos apartados de próxima generación que eran imposibles de escalar sin comprobaciones sólidas del estado del conductor. En conjunto, el escrutinio de las calificaciones, los cronogramas regulatorios y los planes de productos OEM mantienen a L2/L2+, el mayor grupo de ingresos para DMS.

Al mismo tiempo, L3 crece a partir de una base más pequeña y se beneficia del mismo conjunto de cámaras, lo que garantiza que la expansión del segmento alimente el crecimiento general del mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DEL SISTEMA DE MONITOREO DEL CONDUCTOR

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

La demanda de DMS en América del Norte está impulsada por la presión de las calificaciones y la transición del DMS de advertencias a control de funciones de manos libres. En 2024, el Instituto de Seguros para la Seguridad en las Carreteras introdujo calificaciones de protección de automatización parcial que califican explícitamente las tecnologías de monitoreo del conductor, encontrando que la mayoría de los sistemas son inadecuados, lo que impulsó actualizaciones de OEM en los modelos 2025-2026. Juntos, las calificaciones, los datos de seguridad y la escala de proveedores aceleran la instalación en automóviles de pasajeros y modelos de alto contenido, seguidos por las flotas de vehículos comerciales ligeros a medida que las aseguradoras y los grandes operadores especifican características de atención y supervisión. En Estados Unidos, las calificaciones y las políticas sirven como factor impulsor de la demanda del producto. La hoja de ruta del NCAP formaliza las expectativas del DMS, mientras que también se documentan los daños causados por las distracciones. Estas fuerzas, combinadas con interiores actualizables mediante OTA, hacen que el DMS pase de opciones premium a supervisión predeterminada en sistemas avanzados de asistencia al conductor (ADAS) manos libres.

Asia Pacífico

Asia Pacific Driver Monitoring System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina en gran volumen y también es la región de más rápido crecimiento a medida que DMS se convierte en el supervisor de funciones de manos libres y L2/L2+ en una región con capacidades automatizadas en aumento. Hyundai Mobis ha lanzado un sistema de monitoreo en cabina que rastrea la mirada, la postura, el uso del dispositivo y la presencia de niños, marcando un cambio del DMS básico a la detección interior. La escala global del programa también respalda los lanzamientos en la región: Seeing Machines apunta a 2,2 millones de vehículos para el año fiscal 2024, y los premios del programa Smart Eye brindan capacidad y madurez de algoritmos para plataformas chinas, japonesas y coreanas. A medida que aumentan los umbrales de resistencia de manos libres y prevención de uso indebido, Asia Pacífico pasa del predominio de IR monocular a estéreo/ToF y fusión de sensores en modelos premium y de exportación, elevando los ingresos de DMS por vehículo y reforzando el liderazgo de la región en el crecimiento global.

Europa

Europa lidera el camino en la codificación regulatoria, haciendo del DMS un estándar de facto. En junio de 2024, la UE emitió el Reglamento de Ejecución 2024/1721, finalizando los modelos de aprobación para la Advertencia de Atención y Somnolencia del Conductor y la Advertencia Avanzada de Distracción del Conductor aplicables a los nuevos tipos a partir de 2024 y a todos los registros hasta 2026, que bloquea el DMS basado en cámaras en los planes de plataforma. La reglamentación garantiza una rápida recuperación turismos, seguidos de los vehículos comerciales ligeros, como flotas y controles de atención y distracción específicos de las aseguradoras. Esto acelera la instalación de dispositivos por vehículo (cámara, iluminador, computación y software), respaldando el papel de Europa en el crecimiento global de DMS hasta 2026 y más allá.

Resto del mundo

El crecimiento del mercado del Resto del Mundo (RoW) se está acelerando constantemente a medida que se difunden las ideas regulatorias y las prácticas de calificación, y a medida que el paquete de proveedores DMS con monitoreo de ocupantes para los mercados emergentes. Muchos programas de DdV comienzan con IR monocular y luego agregan la fusión de sensores cuando las flotas o los programas CKD premium requieren una mayor prevención del uso indebido. Aunque los mandatos son menos uniformes que en la UE, el enfoque estilo NCAP en la distracción y la publicidad global en torno a salvaguardias débiles para la atención del conductor ha generado expectativas, lo que ha llevado a importadores y ensambladores a especificar DMS en más niveles de equipamiento. A medida que crece la localización de piezas, los mercados de RoW se benefician de la caída de los precios de los módulos y del soporte OTA, lo que permite ciclos de actualización más rápidos y alineación con las hojas de ruta globales de ADAS. La combinación de escala de proveedores, estándares de difusión y trayectorias de reducción de costos mantiene al Resto del Mundo en una trayectoria ascendente constante, contribuyendo significativamente a la expansión global de DMS después de 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

La inclinación hacia sistemas sensorizados internos manos libres con conectividad y la innovación continua por parte de las empresas impulsa la competencia en el mercado

Seeing Machines es ampliamente considerado como el especialista de primera línea en DMS automotriz, ganando liderazgo a través de una investigación temprana profunda, validaciones OEM sólidas y vías duales integradas y de posventa. Las líneas de productos incluyen software/hardware IP DMS integrado para vehículos de pasajeros, así como la solución Guardian para flotas comerciales, ambos diseñados para cumplir con las plantillas DDAW/ADDW de la UE y los protocolos de calificación global. Las especialidades clave incluyen estimación de atención de baja latencia, detección de uso indebido de funciones de manos libres e integración escalable que admite configuraciones de consola montada en espejo, en clúster o en el techo, lo que permite una rápida implementación en múltiples programas OEM.

Los integradores de sistemas de nivel 1 Bosch, Continental, Valeo, ZF, Forvia, Magna, Denso, Panasonic Automotive Market, Hyundai Mobis, Aptiv, Visteon y Marelli compiten para empaquetar DMS con electrónica interior, pantallas, espejos y controladores de dominio. La diferenciación se centra en el rendimiento Euro NCAP, la solidez en condiciones de poca luz, el manejo de oclusión y los factores de forma de integración. Las flotas aceleran la adopción a través de kits de posventa, mientras que los automóviles de pasajeros aumentan la escala a través de regulaciones y calificaciones de seguridad que califican cada vez más la calidad del monitoreo del conductor. Los principales actores y proveedores están convergiendo en módulos de cámara IR escalables, paquetes integrados en espejo y software actualizable por OTA, con asociaciones entre especialistas de nivel 1 y en inteligencia artificial que aceleran la implementación global alineada con las regulaciones.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE MONITOREO DE CONDUCTORES PERFILADAS:

- Valeo (Francia)

- Bosch (Alemania)

- Continental (Alemania)

- Magna Internacional (Canadá)

- Corporación Denso (Japón)

- Sistemas automotrices Panasonic (Japón)

- Hyundai Mobis (Corea del Sur)

- Apto (Irlanda)

- Grupo ZF (Alemania)

- Forvia (Francia)

- Gentex Corporation (EE.UU.)

- Visteon Corporation (EE.UU.)

- Marelli (Japón)

- Ver máquinas (Australia)

- Ojo inteligente (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En octubre de 2025, Magna enfatizó que su DMS integrado en espejo, reconocido con el premio Automotive News PACE 2024, está escalando con un OEM alemán líder y expandiéndose en China y Europa. Al posicionar la solución como la primera en el mercado y lista para la regulación, Magna subrayó cómo la integración interior reduce la intrusión visual al tiempo que cumple con los requisitos de distracción y somnolencia. La empresa reiteró la importancia de la preparación para el futuro mediante la modularidad para diferentes líneas de vehículos. Vinculó el DMS a un conjunto de sensores interiores más amplio para ayudar a los fabricantes de automóviles a mejorar las características de seguridad y la experiencia del usuario a medida que las plataformas globales estandarizan el monitoreo en la cabina.

- En julio de 2025, Nota AI anunció una colaboración con Renesas para ofrecer DMS de alta eficiencia en la MCU RA8P1, lo que demuestra un análisis de atención en tiempo real en un controlador de bajo consumo y tamaño reducido. La asociación demuestra cómo la optimización de la IA y las NPU integradas pueden permitir la supervisión del conductor en modelos sensibles a los costos y ECU compactas, ampliando así la adopción más allá de los vehículos premium.

- En junio de 2025, Harman llamó la atención de los medios sobre la nueva tecnología destinada a monitorear y reducir la distracción del conductor, mostrando elementos de su cartera. El enfoque combina estrategias de visualización AR con sensores fisiológicos y conductuales para mantener la vista en la carretera y modular las alertas. Los informes destacaron la creciente necesidad de frenar teléfono inteligentedistracción impulsada e integrar información sobre el estado del conductor con HMI y activación ADAS. La sala de redacción de Harman posicionó estas capacidades como parte de una hoja de ruta más amplia y de experiencia en cabina que prioriza la seguridad y que puede evolucionar a través de software y servicios conectados.

- En febrero de 2025, Hyundai Mobis presentó un sistema de monitoreo en cabina diseñado para rastrear más de 10 comportamientos riesgosos, incluido el uso del teléfono, ocupantes sin cinturón, manos fuera del volante y la presencia de niños en el asiento trasero. El sistema combina cámaras con lógica de software para analizar la postura, la posición y las señales biométricas, emitiendo advertencias visuales y sonoras y dirigiéndose a los OEM europeos para realizar pedidos. Mobis destacó la certificación ASPICE y el rendimiento que supera los umbrales NCAP, al tiempo que señaló una hoja de ruta para mejorar las funciones de atención médica y una versión 2.0 para flotas, como evidencia de la rápida evolución de un DMS básico a un sistema integral de detección interior.

- En enero de 2025, FEV presentó CogniSafe, un DMS compatible con IA que aplica aprendizaje profundo y visión por computadora para monitorear la distracción, la fatiga y la falta de atención en tiempo real, incluso en condiciones difíciles. La compañía posicionó CogniSafe como una solución holística, que combina múltiples sensores y análisis para mantener la preparación del conductor, algo particularmente importante a medida que las funciones semiautomáticas se generalizan y las expectativas legales se vuelven más estrictas. Los mensajes subrayaron los resultados de seguridad, redujeron los accidentes por error humano y se alinearon con el creciente escrutinio regulatorio de la supervisión del conductor en la conducción parcialmente automatizada. El lanzamiento muestra a las empresas de ingeniería yendo más allá del cumplimiento hacia una estimación de estado sólida adecuada para plataformas globales.

- En septiembre de 2021, Tesla amplió su DMS basado en cámara más allá de los automóviles con visión únicamente y lo implementó en vehículos con radar mediante la actualización de software 2021.32.5. La cámara de la cabina rastrea la atención del conductor y puede reducir la acción del volante con un procesamiento realizado en el dispositivo para abordar cuestiones de privacidad. El lanzamiento también amplió la disponibilidad geográfica desde EE. UU. hasta Canadá y México, lo que indica el cambio de Tesla de la detección de torsión a controles de atención directos basados en la visión que detectan mejor el uso del teléfono y la dirección de la mirada. Los propietarios informaron menos mensajes falsos cuando el DMS estaba activo, lo que presagia una supervisión más estricta de las funciones de manos libres en toda la flota.

- En mayo de 2021, Tesla habilitó el DMS basado en cámara de cabina para el Model 3 y el Model Y, yendo más allá de las comprobaciones del par de dirección a la evaluación de la mirada y los párpados durante el uso del piloto automático. Inicialmente, la función estaba dirigida a vehículos sin radar en los EE. UU., con la nota de que seguiría una cobertura más amplia. La documentación de lanzamiento explica que los datos de la cámara permanecen en el automóvil a menos que un usuario opte por compartirlos. Al mismo tiempo, el sistema asigna probabilidades a estados de falta de atención y puede pasar de alertas a desconectar la asistencia. El cambio marcó el giro inicial de Tesla hacia la validación de la atención directa, un requisito previo para una automatización supervisada más segura.

COBERTURA DEL INFORME

El análisis del mercado global del sistema de monitoreo del conductor proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El pronóstico del mercado Sistema de monitoreo del conductor ofrece un panorama competitivo integral, que abarca participación de mercado, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por integración de sistema, por tipo de vehículo, por conjunto de sensores, por nivel de ADAS y por región |

| Por integración del sistema |

|

| Por tipo de vehículo |

|

| Por conjunto de sensores |

|

| Por nivel ADAS |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.380 millones de dólares en 2025 y se prevé que alcance los 5.170 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 580 millones de dólares.

Se espera que el mercado aumente a una tasa compuesta anual del 13,3% durante el período previsto.

El segmento Nivel L2/L2+ lideró el segmento de nivel ADAS.

Los mandatos regulatorios y de calificación de seguridad para la detección de distracciones y somnolencia están impulsando la demanda en el mercado, contribuyendo a su crecimiento.

Los principales actores del mercado incluyen Seeing Machines, Smart Eye, Cipia, Tobii, Xperi, Eyeris y Hyundai Mobis.

Asia Pacífico dominó el mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.