Tamaño del mercado de carga útil de drones, participación, impacto de la guerra Rusia-Ucrania y análisis de la industria, por clase (micro UAV (menos de 2 kg), mini UAV (2-20 kg), UAV pequeños (20-50 kg) y UAV tácticos (MALE y HALE)), por plataforma (de ala fija y de ala giratoria), por tipo de carga útil (EO/IR, cámaras, búsqueda y rescate, inteligencia de señales, inteligencia electrónica, láser) Sensores QBRN y otros), por aplicación y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE CARGA ÚTIL DE DRONES Y PERSPECTIVAS FUTURAS

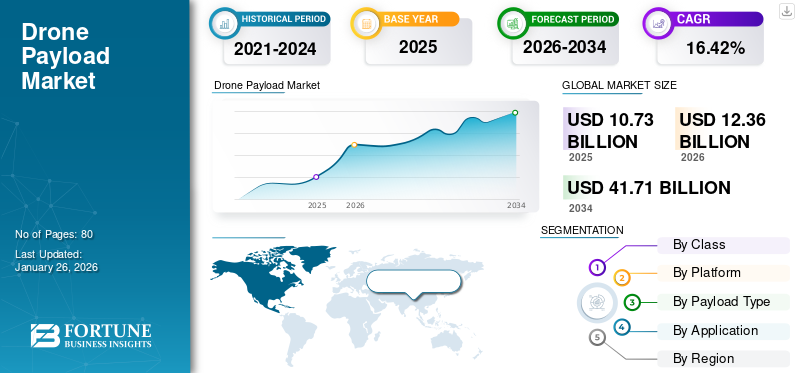

El tamaño del mercado mundial de carga útil de drones se valoró en 10,72 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,36 mil millones de dólares en 2026 a 41,71 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,42% durante el período previsto. América del Norte dominó el mercado de carga útil de drones con una cuota de mercado del 34,12 % en 2025.

Las cargas útiles transforman los drones de simples plataformas voladoras en herramientas versátiles capaces de ejecutar tareas de precisión en industrias como la agricultura, la energía, la logística, la construcción y la seguridad pública. En defensa, la integración de sistemas de guerra electroóptica, infrarroja y electrónica se ha vuelto indispensable para las misiones de inteligencia, vigilancia, reconocimiento y tácticas.

El mercado está evolucionando hacia un facilitador crítico de operaciones comerciales y de defensa, impulsado por la creciente demanda de sensores avanzados, sistemas de imágenes, módulos de comunicación y soluciones de entrega de carga. El mercado se beneficia de los avances en miniaturización, informática de punta y diseños modulares, que permiten que drones de distintos tamaños transporten cargas útiles cada vez más sofisticadas. Al mismo tiempo, los marcos regulatorios, las preocupaciones sobre la privacidad y las limitaciones de peso de la carga útil continúan dando forma a los patrones de adopción. Con un rápido crecimiento en análisis impulsados por IA, sensores multiespectrales y sistemas de carga útil de entrega, el mercado está preparado para una expansión sostenida a medida que las industrias buscan mayor eficiencia, automatización y capacidades de toma de decisiones en tiempo real.

El mercado presenta una combinación de contratistas de defensa establecidos, desarrolladores de sensores especializados ydron comercialinnovadores. Empresas como Lockheed Martin, Northrop Grumman y Thales dominan el segmento de carga útil centrado en la defensa con sistemas avanzados de vigilancia y comunicación. En el aspecto comercial, DJI, Parrot SA y Skydio lideran con cargas útiles modulares y soluciones de imágenes habilitadas para IA. Empresas especializadas como Teledyne FLIR, AeroVironment y Quantum Systems son sólidas en imágenes térmicas, LiDAR y cargas útiles tácticas. Además, proveedores de tecnología como Velodyne LiDAR y Trimble proporcionan sensores cartográficos de precisión, mientras que Israel Aerospace Industries (IAI) y Elbit Systems fortalecen el mercado a través de cargas útiles de grado militar y soluciones de guerra electrónica.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de carga útil de dronesComidas para llevar

- Tamaño del mercado en 2025: 10,72 mil millones de dólares

- Tamaño del mercado en 2026: 12,36 mil millones de dólares

- Tamaño del mercado previsto para 2034: 41.710 millones de dólares

- CAGR: 16,42% de 2026 a 2034

- América del Norte dominó el mercado de carga útil de drones con una participación del 34,12% en 2025.

- El segmento de vehículos aéreos no tripulados tácticos (MALE y HALE) mantuvo la cuota de mercado líder del 43,51% en 2026.

- El segmento de aviones capturó la mayor proporción del 73,26% en 2026.

América del norte

América del Norte representó 3.660 millones de dólares en 2025 y se prevé que alcance los 4.190 millones de dólares en 2026, impulsado por fuertes inversiones en defensa y programas de modernización de vehículos aéreos no tripulados.

Asia Pacífico

Asia Pacífico alcanzó los 3260 millones de dólares en 2025 y se espera que crezca a 3800 millones de dólares en 2026 debido a la creciente adopción de drones en los sectores de defensa, agricultura y logística.

Europa

Europa registró 2.530 millones de dólares en 2025 y se prevé que alcance los 2.920 millones de dólares en 2026, gracias al aumento de las aplicaciones de vigilancia y seguridad fronteriza.

A NOSOTROS.

El mercado alcanzó los 3.510 millones de dólares en 2025, respaldado por el aumento de la adquisición de drones militares y las iniciativas avanzadas de integración de carga útil ISR.

Japón

Las crecientes inversiones en drones industriales, sistemas de gestión de desastres y tecnologías aéreas autónomas están respaldando la expansión del mercado en aplicaciones comerciales y de defensa.

Leer más

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania aceleró la demanda militar, cambió las cadenas de suministro y generó una rápida innovación impulsada sobre el terreno

El conflicto Rusia-Ucrania ha tenido un impacto pronunciado y multifacético en el crecimiento del mercado de carga útil de drones, particularmente al acelerar la demanda militar e impulsar una innovación rápida y práctica. El conflicto mostró el valor operativo de los vehículos aéreos no tripulados pequeños y de bajo costo equipados con cargas útiles efectivas, desde municiones improvisadas y designación de objetivos hasta reconocimiento utilizando EO/IR, cámaras térmicas y kits de inteligencia de señales disponibles en el mercado. Esta validación en el campo de batalla aumentó el interés en las adquisiciones de defensa en cargas útiles que se pueden desplegar rápidamente, bahías de carga útiles modulares y conjuntos de sensores reforzados, acortando los ciclos de adquisición para ciertas clases de equipos. Al mismo tiempo, la guerra expuso vulnerabilidades en las cadenas de suministro de componentes de alta gama (ópticas especializadas, unidades de medición inercial, componentes de RF), lo que llevó a algunos fabricantes a buscar proveedores alternativos, producción crítica en tierra o rediseñar productos en torno a piezas fácilmente disponibles.

Los datos del teatro de operaciones también impulsaron la innovación en sistemas de interferencia, suplantación y captura de redes de cargas útiles anti-UAV y en software para la coordinación de enjambres y la detección autónoma de objetivos, acelerando capacidades que antes eran experimentales. En el aspecto comercial, el aumento del riesgo geopolítico y los controles de exportación endurecieron el movimiento de sensores y productos electrónicos de doble uso, complicando las ventas y la colaboración internacionales. Las necesidades humanitarias y de reconstrucción en zonas de conflicto y cerca de ellas crean un nicho de demanda de cargas útiles especializadas en evaluación de daños, detección de minas y funciones de retransmisión de comunicaciones. La percepción pública cambió cuando la visibilidad de los drones armados desencadenó un renovado debate sobre la ética y las regulaciones, que podrían influir en la aceptación comercial a largo plazo de ciertos tipos de carga útil. En general, el conflicto actuó como un crisol para una rápida demostración de capacidades y una función forzada para la resiliencia de la cadena de suministro y el refuerzo operativo en toda la industria de carga útil de drones.

TENDENCIAS DEL MERCADO DE CARGA ÚTIL DE DRONES

La miniaturización rápida y la fusión de sensores están remodelando el diseño de carga útil para enfatizar el crecimiento del mercado

El mercado se está moviendo decididamente hacia sistemas más livianos e integrados que combinan múltiples capacidades de detección, comunicación y efectos en unidades modulares únicas. Avances en semiconductorLa fabricación, la densidad de energía de la batería y los sensores MEMS permiten que cargas útiles que antes requerían grandes plataformas se instalen en vehículos aéreos no tripulados pequeños y ágiles. Este cambio amplía los casos de uso desde la inspección industrial y la agricultura de precisión hasta la entrega de última milla y el reconocimiento táctico. Al mismo tiempo, las capacidades impulsadas por software, como la inteligencia artificial integrada, la informática de punta y la compresión de datos en tiempo real, reducen la dependencia de enlaces de gran ancho de banda. Esto permite drones con una autonomía significativa que pueden preprocesar imágenes, detectar anomalías y tomar decisiones de navegación sin supervisión humana constante.

La interoperabilidad también está ganando importancia: las cargas útiles se construyen cada vez más en soportes físicos y eléctricos estándar y en formatos de datos abiertos para que los operadores puedan intercambiar sensores entre plataformas rápidamente. Las presiones de comercialización empujan a los fabricantes a ofrecer modelos de “carga útil como servicio” o de suscripción en los que los clientes pagan por análisis y resultados en lugar de hardware en bruto, lo que acelera la adopción entre las empresas que carecen de experiencia interna en drones. La evolución regulatoria es desigual en algunas regiones; reglas más claras para la integración del espacio aéreo más allá de la línea de visión visual (BVLOS) están desbloqueando operaciones a mayor escala, lo que favorece los sistemas de carga útil escalables y en red. Las preocupaciones medioambientales están empujando los diseños hacia materiales reciclables y un menor consumo de energía. En resumen, la tendencia del mercado favorece cargas útiles compactas, multifunción e inteligentes, independientes de la plataforma y respaldadas por análisis de software, que transforman los drones de herramientas de un solo propósito en nodos adaptables de recopilación de datos dentro de flujos de trabajo digitales más grandes.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

OPORTUNIDADES DE MERCADO

Ofertas de carga útil orientadas a servicios y verticalización específicas de la industria para acentuar el crecimiento del mercado

Las oportunidades en el mercado son abundantes para las empresas que combinan la excelencia del hardware con software y servicios de dominios específicos. La verticalización, el diseño de cargas útiles y análisis adaptados a las necesidades de una industria en particular (por ejemplo, oleoductos, viticultura de precisión, inspecciones de techos, monitoreo de erosión costera) genera una mayor disposición a pagar a medida que los clientes reciben soluciones llave en mano que se relacionan directamente con los KPI operativos. Hay un margen considerable para crecer en cargas útiles que permitan misiones rutinarias y repetibles; modular LiDARy paquetes de fotogrametría diseñados para flujos de trabajo de construcción y topografía; sensores térmicos y acústicos para el mantenimiento preventivo de activos energéticos; Cargas útiles multiespectrales combinadas con paneles de agronomía para asesores de cultivos. Otra gran oportunidad es la carga útil como servicio y las operaciones gestionadas, ya que muchas empresas prefieren subcontratar la planificación de vuelos, la recopilación de datos y el análisis en lugar de comprar equipos y contratar pilotos. Por lo tanto, los proveedores que puedan ofrecer resultados validados en términos de suscripción obtendrán ingresos constantes.

Las innovaciones en sistemas de energía híbridos, baterías de mayor densidad de energía y celdas de combustible de hidrógeno para drones más grandes pueden ampliar la resistencia y desbloquear misiones marítimas o de monitoreo de oleoductos de larga duración. Ecosistemas de logística urbana y taxi aéreo donde los marcos regulatorios presentan una demanda de módulos de carga estandarizados y mecanismos de liberación segura. Finalmente, los mercados secundarios, como los kits de modernización para modernizar plataformas heredadas, los ecosistemas de repuestos y los módulos de comunicación seguros para operaciones sensibles, ofrecen flujos de ingresos recurrentes. Las empresas que destaquen la interoperabilidad, los canales de datos rigurosos y las métricas claras de retorno de la inversión para los clientes estarán mejor posicionadas para convertir estas oportunidades en escala.

IMPULSORES DEL MERCADO

Demanda de datos de alto valor y automatización por parte de usuarios comerciales y de defensa para impulsar el crecimiento del mercado

El principal impulsor del mercado es un creciente apetito por datos procesables y de alta resolución en muchas industrias, junto con un impulso para automatizar tareas repetitivas o peligrosas. Sectores como el agrícola necesitan imágenes multiespectrales e hiperespectrales precisas para optimizar los insumos y monitorear la salud de los cultivos; las empresas de servicios públicos y energía requieren sensores térmicos y LiDAR para inspeccionar los activos de forma rápida y segura; la construcción y la minería adoptan fotogrametría y LiDAR para el seguimiento volumétrico y del progreso; y los actores de la logística experimentan con módulos de carga especializados y mecanismos de liberación para entregas puntuales. La seguridad pública y la defensa continúan impulsando la demanda de sistemas electroópticos/infrarrojos (EO/IR), inteligencia de señales yguerra electrónicare cargas útiles. Las mejoras en el procesamiento de datos a bordo de la IA, el software fotogramétrico y el análisis de la nube aumentan el valor de cada salida al convertir los resultados brutos de los sensores en decisiones y KPI, lo que valida la inversión en mejores cargas útiles.

La escasez de mano de obra y las presiones de costos fomentan la automatización, donde la inspección manual de una línea de transmisión es costosa y lenta. Mientras tanto, un dron con cámara térmica y detección automatizada de defectos puede realizar el mismo trabajo más rápido y con menos riesgo. La caída de los costos de los sensores, la creciente competencia entre los proveedores de componentes y los compartimentos de carga útil modulares que respaldan una rápida integración reducen las barreras de entrada para nuevos tipos de carga útil. Por último, el arrendamiento innovador de modelos de negocio, los servicios gestionados y los contratos basados en resultados hacen que las cargas útiles avanzadas sean económicamente accesibles para las empresas del mercado medio, lo que impulsa aún más la demanda y el desarrollo continuo de productos.

RESTRICCIONES DEL MERCADO

La incertidumbre regulatoria y los problemas de integración del espacio aéreo obstaculizan el crecimiento del mercado

A pesar de la fuerte demanda, varias restricciones frenan el crecimiento y complican la comercialización. Fragmentación regulatoria entre países y regiones con limitaciones sobre dónde y cómo pueden operar los drones equipados con carga útil; Las reglas inconsistentes para los vuelos BVLOS, las operaciones nocturnas y la movilidad aérea urbana restringen muchas aplicaciones de alto valor que requieren vuelos de rutina o de área amplia. Los procesos de certificación y aeronavegabilidad de cargas útiles destinadas a operaciones integradas en aeronaves tripuladas o al transporte de mercancías suelen ser largos y costosos, lo que desfavorece a los innovadores más pequeños y levanta barreras de entrada al mercado. Las preocupaciones sobre la privacidad y la protección de datos imponen restricciones operativas cuando ciertos sensores (por ejemplo, imágenes persistentes de alta resolución o interceptación de señales) enfrentan límites de aceptación legal y pública que reducen los posibles casos de uso.

Restricciones técnicas como la duración limitada del vuelo (bateríavida), las compensaciones entre el peso de la carga útil y la elevación y la interferencia electromagnética en entornos de RF abarrotados restringen la escala y la duración de las misiones. La fragilidad de la cadena de suministro de componentes de alta gama (ópticas especializadas, chips) puede retrasar la producción y aumentar los costos; Las tensiones geopolíticas y los controles de exportación añaden incertidumbre a los fabricantes que dependen del abastecimiento transfronterizo. Además, la complejidad de la integración que hace que los sensores, procesadores y comunicaciones funcionen perfectamente juntos y con los sistemas de TI empresariales requiere ingeniería especializada y software personalizado, lo que aumenta el tiempo de implementación y el costo. En conjunto, estas restricciones impiden que algunos sectores alcancen plenamente el potencial de carga útil de los drones hasta que se alivien la armonización regulatoria, las vías de certificación y las limitaciones técnicas.

DESAFÍOS DEL MERCADO

La integración técnica, la interoperabilidad y la confianza en el análisis autónomo son los principales desafíos del mercado

La cuota de mercado de carga útil de drones enfrenta varios desafíos prácticos y sistémicos que van más allá de la regulación y el costo. La integración técnica sigue siendo un desafío, ya que no es trivial combinar diversos sensores (LiDAR, SAR, multiespectrales, detectores de gas), sistemas de energía, radios de comunicación y unidades de computación de borde en un paquete compacto y resistente a las vibraciones que funcione de manera confiable en todas las temperaturas. Cada capacidad agregada complica la gestión térmica, la compatibilidad electromagnética y la distribución del peso, lo que a menudo requiere ingeniería personalizada que aumenta el precio y el tiempo de comercialización. La interoperabilidad entre cargas útiles y plataformas heterogéneas de drones es un problema de la industria; A pesar del creciente interés en los soportes estándar y las API, muchas plataformas heredadas y cargas útiles personalizadas todavía requieren adaptadores y software adhesivo, lo que reduce la flexibilidad operativa.

Otro desafío clave es la confiabilidad y explicabilidad de los clientes de análisis integrados para confiar en las detecciones y clasificaciones automatizadas, particularmente en contextos de seguridad o críticos para la vida. Los falsos positivos o las decisiones de IA inexplicables pueden erosionar la confianza y crear problemas de responsabilidad. La gestión de datos es compleja, ya que los sensores de alta resolución generan enormes conjuntos de datos que sobrecargan los canales de almacenamiento, transmisión y análisis, lo que requiere un filtrado perimetral sólido y flujos de trabajo seguros en la nube. Desde el punto de vista operativo, escalar más allá de los proyectos piloto exige un mantenimiento maduro, aprovisionamiento de repuestos y personal capacitado; Muchas organizaciones subestiman las personas y los cambios de procesos necesarios. Por último, la ciberseguridad también es una preocupación creciente, ya que las cargas útiles que transmiten imágenes sensibles, telemetría o señales interceptadas son objetivos atractivos, y proteger el firmware completo, las comunicaciones y la nube es complejo y requiere muchos recursos. Superar estos desafíos requerirá estándares de la industria, integraciones más sólidas, una validación sólida de los análisis e inversión en madurez operativa.

ANÁLISIS DE SEGMENTACIÓN

Por clase

Mayor demanda de vehículos aéreos no tripulados tácticos (MALE y HALE) impulsada por la necesidad de vigilancia persistente y capacidades de combate multifunción

Por clase, el mercado se segmenta en micro UAV (menos de 2 kg), mini UAV (2-20 kg), pequeños UAV (20-50 kg) y UAV tácticos (MALE y HALE).

El segmento de vehículos aéreos no tripulados tácticos ((MALE) y (HALE)) capturará el mercado más grande con una participación del 43,51 % en 2026, y se prevé que el segmento domine con una participación del 43,32 %. Los segmentos de UAV de altitud media y larga resistencia (MALE) y de alta altitud y larga resistencia (HALE) están experimentando una fuerte demanda en el mercado debido a su capacidad para transportar cargas útiles más pesadas y sofisticadas durante períodos prolongados. Estos vehículos aéreos no tripulados son activos críticos para los militares, ya que brindan capacidades persistentes de vigilancia, reconocimiento y ataque, y a menudo operan en entornos disputados o de difícil acceso.

Se espera que el segmento de vehículos aéreos no tripulados pequeños (20-50 kg) crezca a una tasa compuesta anual del 17,4% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma

Las cargas útiles de drones de ala giratoria dominan debido a la capacidad VTOL y la versatilidad operativa

El segmento de plataformas se clasifica en aviones de ala fija y de ala giratoria.

El segmento de helicópteros captará el mercado más grande con una participación del 73,26% en 2026. En 2025, se prevé que el segmento domine con una participación del 73,21%. El segmento de aviones de ala giratoria tiene una participación de mercado fuerte y creciente debido a su capacidad inherente para realizar despegues y aterrizajes verticales (VTOL), flotar en el lugar y operar de manera efectiva en entornos confinados o accidentados. Estas capacidades hacen que los drones giratorios sean muy valiosos para misiones que requieren observación de corto alcance, despliegue rápido y alta maniobrabilidad.

Se espera que el segmento de aviones crezca a una tasa compuesta anual del 17,1% durante el período previsto.

Por tipo de carga útil

Creciente demanda de cargas útiles de drones EO/IR impulsada por capacidades mejoradas de vigilancia y focalización

El segmento de tipo de carga útil se clasifica en EO/IR, cámaras, búsqueda y rescate, inteligencia de señales, inteligencia electrónica, sensores láser,Sensores QBRNy otros.

El segmento EO/IR captará el mercado más grande con una participación del 23,34% en 2026. En 2025, se prevé que el segmento domine con una participación del 23,29%. El segmento de carga útil electroóptica/infrarroja (EO/IR) está experimentando un crecimiento en el mercado debido a su papel fundamental en el suministro de imágenes de alta resolución, vigilancia diurna y nocturna y orientación de precisión en aplicaciones militares y comerciales. Los sensores EO/IR permiten a los drones detectar y rastrear objetos en diversas condiciones ambientales, incluyendo poca luz, niebla o humo, lo que los hace indispensables para misiones de inteligencia, vigilancia y reconocimiento (ISR).

Se espera que el segmento de cámaras crezca a una tasa compuesta anual del 20,2% durante el período previsto.

Por aplicación

El segmento de misiones de combate y apoyo al combate lidera el mercado debido a las necesidades de la guerra moderna y la creciente demanda de capacidades avanzadas de apoyo al combate

Por aplicación, el mercado se clasifica en seguridad perimetral y gestión de fronteras, misiones de combate y apoyo al combate, conciencia situacional, gestión de desastres y socorristas, topografía, mapeo y monitoreo, gestión agrícola de precisión, gestión de centrales eléctricas, gestión de activos y operaciones, logística médica de emergencia y otros.

El segmento de misiones de combate y apoyo al combate captará el mercado más grande con una participación del 28,66% en 2026. En 2025, se prevé que el segmento domine con una participación del 28,56%. El segmento de misiones de combate y apoyo al combate es uno de los generadores de demanda más importantes del mercado. Las operaciones militares modernas dependen cada vez más de sistemas no tripulados equipados con cargas útiles avanzadas para mejorar el conocimiento de la situación, la precisión en la localización de objetivos y la capacidad de supervivencia. Para las misiones de combate, los drones llevan cámaras electroópticas/infrarrojas (EO/IR), radar de apertura sintética (SAR), designadores láser y cargas útiles armadas para funciones de ataque, lo que permite a las fuerzas atacar objetivos con precisión y minimizar los riesgos para el personal.

Se espera que el segmento de logística médica de emergencia crezca a una tasa compuesta anual del 21,8% durante el período previsto.

PERSPECTIVA REGIONAL DEL MERCADO DE CARGA ÚTIL DE DRONES

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 3.660 millones de dólares en 2025, lo que representa el 34,12 % de la industria mundial, y se espera que alcance los 4.190 millones de dólares en 2026. América del Norte lidera el mercado mundial debido al alto gasto en defensa, los programas avanzados de vehículos aéreos no tripulados y la rápida adopción de drones comerciales en agricultura, energía y logística. Estados Unidos y Canadá se centran en ISR, EO/IR y cargas útiles de precisión, respaldados por sólidos marcos regulatorios y de investigación y desarrollo que permiten la implementación y la innovación a gran escala.

Mercado de carga útil de drones de EE. UU.

Se estima que en 2025 el mercado estadounidense alcanzará los 3.510 millones de dólares. Estados Unidos lidera el mercado debido a importantes inversiones en defensa, programas avanzados de vehículos aéreos no tripulados y una creciente adopción comercial en agricultura, energía, inspección de infraestructura y logística. La alta demanda de cargas útiles EO/IR, LiDAR, térmicas y multisensor está impulsada por la necesidad de inteligencia, vigilancia y eficiencia operativa precisas.

Europa

Durante el período de pronóstico, Europa registró un tamaño de mercado de 2,53 mil millones de dólares en 2025, capturando el 23,57% de la cuota de mercado global, y se prevé que alcance los 2,92 mil millones de dólares en 2026. Europa exhibe una demanda constante impulsada por la modernización de las fuerzas militares, la vigilancia de seguridad y las aplicaciones industriales. Países como Alemania, Francia y el Reino Unido invierten en drones de ala fija y giratoria equipados con EO/IR, LiDAR y cargas útiles térmicas, haciendo hincapié en la interoperabilidad, el cumplimiento normativo y la integración con las infraestructuras industriales y de defensa existentes.

Asia Pacífico

En 2025, Asia Pacífico representó 3260 millones de dólares, lo que representa el 30,39 % del mercado mundial, y se prevé que crezca hasta 3800 millones de dólares en 2026. El mercado de Asia Pacífico se está expandiendo rápidamente, impulsado por el aumento de los presupuestos de defensa, la creciente fabricación de vehículos aéreos no tripulados y la adopción comercial en agricultura, minería y monitoreo de infraestructura. Países como China, India y Japón dan prioridad a las cargas útiles de UAV MALE/HALE, sistemas de imágenes avanzados y paquetes multisensor para mejorar la seguridad y la eficiencia operativa.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 9,19 % del mercado mundial en 2025, con una valoración de 990 millones de dólares, y se prevé que alcance los 1130 millones de dólares en 2026. Oriente Medio muestra una demanda creciente de cargas útiles de drones para vigilancia de fronteras, modernización de defensa y monitoreo de infraestructura energética. Países como los Emiratos Árabes Unidos, Arabia Saudita e Israel invierten mucho en cargas útiles EO/IR, radar e ISR para fortalecer la defensa estratégica y apoyar las operaciones de seguridad regionales.

Se prevé que África alcance un valor de 555,80 millones de dólares en 2025. La adopción de cargas útiles de drones en África está creciendo gradualmente, principalmente para la vigilancia de fronteras, la lucha contra la caza furtiva, la agricultura y la gestión de desastres. Si bien están limitados por la infraestructura y la madurez regulatoria, países como Sudáfrica y Kenia están explorando cargas útiles de vehículos aéreos no tripulados para aplicaciones de vigilancia y gestión de recursos.

América Latina

El mercado de América Latina estaba valorado en 290 millones de dólares en 2025, capturando el 2,73% de los ingresos globales, y se estima que alcanzará los 330 millones de dólares en 2026. El mercado de América Latina se está desarrollando de manera constante, con aplicaciones en agricultura, minería y monitoreo ambiental. Brasil, México y Chile están adoptando EO/IR, LiDAR y cargas útiles multiespectrales para optimizar la gestión de recursos, mejorar las operaciones de seguridad y mejorar la eficiencia comercial de los UAV.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que amplían el crecimiento del mercado a través de la innovación avanzada en cargas útiles y la modernización de la defensa

El mercado está formado por un conjunto diverso de actores clave que van desde contratistas de defensa globales hasta desarrolladores de sensores especializados y fabricantes de drones comerciales. Gigantes de la defensa como Lockheed Martin, Northrop Grumman, Thales, Elbit Systems e Israel Aerospace Industries (IAI) están impulsando el crecimiento mediante el desarrollo de ISR avanzado, guerra electrónica y cargas útiles de combate adaptadas a los UAV militares. En el frente comercial, empresas como DJI, Parrot y Skydio dominan con sistemas de carga útil modulares e imágenes habilitadas por IA para industrias como la agricultura, la construcción y la logística.

Empresas especializadas como Teledyne FLIR, Velodyne LiDAR, Trimble y Quantum Systems fortalecen el mercado con tecnologías de imágenes térmicas, LiDAR y mapeo de precisión. Este crecimiento se ve impulsado por el aumento de las inversiones en programas de modernización de la defensa, la creciente adopción de drones en aplicaciones industriales y la innovación tecnológica continua. Al ofrecer cargas útiles que combinan alto rendimiento con adaptabilidad, estos actores están ampliando el alcance de las operaciones con drones en ecosistemas militares y comerciales.

LISTA DE EMPRESAS CLAVE DE CARGA ÚTIL DE DRONES PERFILADAS:

- AeroVironment, Inc. (EE. UU.)

- Robótica Autel(A NOSOTROS.)

- Parrot Drone S.A.S.(Suiza)

- Yunec (China)

- BAE Systems PLC (Reino Unido)

- Boeing (Estados Unidos)

- Elbit Systems Ltd. (Israel)

- Sistemas aeronáuticos de General Atomics (EE. UU.)

- Hexágono AB(Suecia)

- Industrias aeroespaciales de Israel (Israel)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- SZ DJI Technology Co. Ltd. (China)

- Teledyne Technologies Inc. (EE. UU.)

- Textron Systems Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- agosto 2025- Terra Drone Corporation, una destacada empresa especializada en tecnología de drones y movilidad aérea urbana (UAM), con sede en Japón, ha firmado un acuerdo de asociación de ventas (en adelante, "el acuerdo") con PT. Yanmar Diesel Indonesia (en adelante, "Yanmar Diesel Indonesia"), una filial de Yanmar Holdings Co., Ltd., para la distribución de sus drones agrícolas desarrollados internamente.

- julio 2025- RRP Defence (RRP Group), a través de su filial Vimananu, ha formado una alianza estratégica con la empresa franco-estadounidense CYGR para crear una instalación de fabricación de drones de última generación en la India. Esta iniciativa, ubicada en Navi Mumbai, busca reforzar la campaña "Make in India" de la India mediante la producciónvehículos aéreos no tripulados (UAV)para defensa, vigilancia y usos industriales.

- junio 2025- El Instituto Internacional de Investigación del Arroz (IRRI) y el tipo de carga aérea no tripulada (DUAS) de Davao han reforzado su colaboración duradera al formalizar un Memorando de Acuerdo (MOA) en la sede del IRRI ubicada en Los Baños, Laguna.

- marzo 2025- Leonardo y Baykar han establecido una asociación centrada en tecnologías no tripuladas. Este acuerdo aprovecha las sinergias industriales y las fortalezas complementarias de ambas empresas dentro del sector no tripulado. La empresa conjunta, con sede en Italia, abarca el diseño, desarrollo, producción y mantenimiento de sistemas aéreos no tripulados.

- julio 2024- Thales, líder mundial en el sector aeroespacial, junto con Garuda Aerospace, han firmado un Memorando de Entendimiento (MoU) para mejorar el desarrollo del ecosistema de drones en India. Esta asociación está diseñada para fomentar la innovación e impulsar el avance del tipo de carga útil tecnológica que facilite las operaciones seguras con drones, apoyando así la expansión de las aplicaciones basadas en drones en la India.

COBERTURA DEL INFORME

El informe de investigación sobre el crecimiento del mercado de Carga útil de drones ofrece un análisis exhaustivo al identificar las principales empresas, categorías de productos y aplicaciones principales dentro del mercado. Además, el informe describe las tendencias del mercado y los avances significativos en este sector. Además de los elementos mencionados anteriormente, el informe abarca varios factores que han influido en el crecimiento acelerado del mercado observado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTOS | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,42% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación Por región |

Por clase

|

|

Por plataforma

|

|

|

Por tipo de carga útil

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor de mercado se situó en 10,72 mil millones de dólares en 2025 y se estima que alcanzará los 41,71 mil millones de dólares en 2034.

El mercado está creciendo a una tasa compuesta anual del 16,42% durante el período de proyección (2026-2034).

Se estima que el segmento de vehículos aéreos no tripulados tácticos (MALE & HALE) es el segmento líder en este mercado durante el período de pronóstico.

Se estima que el segmento Rotary-Wing es el segmento líder en este mercado durante el período de pronóstico.

AeroVironment, Inc. (EE.UU.), Autel Robotics (EE.UU.), Parrot Drone S.A.S. (Suiza), Yuneec (China) y BAE Systems PLC (Reino Unido) son algunos de los principales fabricantes de equipos originales del mercado.

Se prevé que América del Norte sea el mayor accionista del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 80

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.