Tamaño del mercado de envío de graneles secos, participación y análisis de la industria, por producto (mineral de hierro, carbón, granos, bauxita y otros), por buque (Capesize, Panamax, Supramax y otros), por diseño (graneleros sin engranajes, graneleros convencionales, graneleros combinados y otros), por operación (flota propia y flota fletada), por ruta comercial (comercio de larga distancia y comercio marítimo de corta distancia) y pronóstico regional. 2026-2034

Tamaño del mercado de envío a granel seco y perspectivas futuras

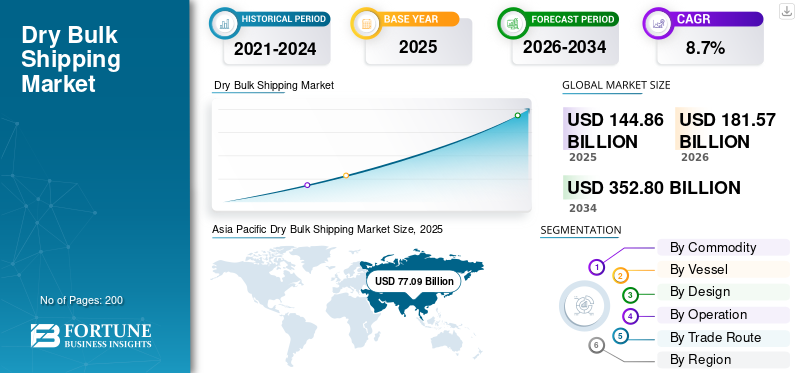

El tamaño del mercado mundial de transporte a granel seco se valoró en 144,86 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 181,57 mil millones de dólares en 2026 a 352,80 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,7% durante el período previsto. Asia Pacífico dominó el mercado del transporte marítimo de graneles secos con una cuota de mercado del 53,22% en 2025.

El transporte a granel seco cubre el transporte de productos a granel sin envasar, como carbón, mineral de hierro, cereales, bauxita, cemento y fertilizantes, a través de buques especializados, incluidos los buques Capesize, Panamax, Supramax y Handysize. Facilita el comercio internacional de materias primas esenciales para la producción de energía, la fabricación de acero, la agricultura y la construcción, operando a través de acuerdos de fletamento y contratos al contado en las principales rutas comerciales marítimas mundiales.

Los impulsores clave del mercado incluyen la creciente demanda mundial de materias primas comomineral de hierro, carbón y cereales, crecimiento de la producción de acero y desarrollo de infraestructura, y aumento del consumo de energía. El creciente comercio agrícola, la industrialización en las economías emergentes, las políticas comerciales favorables y la utilización de la capacidad de la flota influenciada por las tarifas de flete y la dinámica de la oferta y la demanda de buques son factores adicionales que respaldan la expansión de la industria.

Los principales actores del mercado incluyen Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping, Cargill Ocean Transportation y Bunge. Estos actores compiten a través de la expansión de la flota, embarcaciones de bajo consumo de combustible, acuerdos de fletamento a largo plazo, optimización digital de los viajes y posicionamiento estratégico de rutas comerciales globales.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ENVÍO A GRANEL SECO

- Tamaño del mercado en 2025: 144,86 mil millones de dólares

- Tamaño del mercado en 2026: 181,57 mil millones de dólares

- Tamaño del mercado previsto para 2034: 352,80 mil millones de dólares

- CAGR: 8,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado del transporte marítimo de graneles secos con una participación del 53,22% en 2025.

- El segmento de cereales lideró el mercado debido a la fuerte demanda mundial de productos agrícolas básicos.

- Los buques Capesize dominaron el mercado debido a su gran capacidad de carga para el transporte de mineral de hierro y carbón.

Asia Pacífico

Asia Pacífico lideró el mercado global, respaldada por una fuerte producción de acero, el aumento de las importaciones de carbón, el aumento del consumo de cereales y la rápida industrialización en China e India.

Europa

Europa es el segundo mercado más grande y se prevé que crecerá a una tasa compuesta anual del 8,6%, impulsada por las importaciones de cereales, el comercio marítimo de corta distancia y los envíos de productos básicos industriales.

América del norte

América del Norte mantiene una posición importante en el mercado debido a las sólidas exportaciones de cereales, carbón y minerales respaldadas por terminales de exportación bien establecidas.

A NOSOTROS.

Se prevé que el mercado del transporte marítimo de graneles secos alcance los 18.300 millones de dólares en 2026.

Japón

El mercado sigue beneficiándose de importantes importaciones de mineral de hierro, carbón y otras materias primas necesarias para la producción de acero, la manufactura y la generación de energía.

Leer más

TENDENCIAS DEL MERCADO DE ENVÍO A GRANEL SECO

Los acuerdos chárter a largo plazo y la modernización estratégica de la flota emergen como tendencias clave del mercado

Una tendencia notable en el mercado es la creciente preferencia por acuerdos de fletamento a largo plazo combinados con estrategias de modernización de flotas. Los propietarios de carga buscan cada vez más costos de flete estables y cadenas de suministro confiables, lo que lleva a los armadores a asegurar contratos de fletamento por tiempo que garanticen flujos de ingresos predecibles. Al mismo tiempo, las empresas están abandonando gradualmente los buques más antiguos e invirtiendo en buques modernos y eficientes en el consumo de combustible, equipados con sistemas avanzados de tratamiento de agua de lastre y tecnologías de reducción de emisiones. Este enfoque mejora la confiabilidad operativa al mismo tiempo que se alinea con los estándares regulatorios en evolución. Las instituciones financieras también están favoreciendo a los buques que cumplan con las normas ambientales al otorgar crédito, reforzando los esfuerzos de modernización. El cambio hacia asociaciones a largo plazo y flotas tecnológicamente avanzadas refleja un movimiento estratégico hacia la estabilidad, la eficiencia y el crecimiento sostenible.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento de la infraestructura y la producción de acero acelerará el comercio de productos básicos a granel

El creciente desarrollo de infraestructura y la urbanización en las economías emergentes y desarrolladas están impulsando significativamente el crecimiento del mercado de transporte de carga seca a granel. La construcción a gran escala de carreteras, puentes, ferrocarriles, puertos y complejos residenciales requiere volúmenes sustanciales de acero y cemento, lo que aumenta el comercio marítimo de mineral de hierro, carbón coquizable y piedra caliza. Los países de Asia Pacífico, Medio Oriente y África están invirtiendo fuertemente en corredores industriales y proyectos energéticos, estimulando aún más las importaciones de materias primas. Además, los paquetes de estímulo respaldados por el gobierno destinados a fortalecer la manufactura nacional continúan impulsando la producción de acero. Como las acerías dependen de envíos constantes de materias primas, la demanda de buques Capesize y Panamax sigue siendo fuerte. Esta actividad industrial sostenida respalda directamente una mayor utilización de la flota y la estabilidad de las tarifas de flete.

- En enero de 2026, la Asociación Mundial del Acero informó que la producción de acero crudo de la India en 2025 aumentó un 10,4 % interanual hasta 164,9 Mt y proyectó un crecimiento de la demanda de acero del 9 % en 2026, lo que respalda los continuos flujos marítimos de mineral de hierro y coque.carbón.

RESTRICCIONES DEL MERCADO

La volatilidad de las tarifas de transporte y los patrones comerciales cíclicos limitarán la estabilidad del mercado

El mercado es muy cíclico y sensible a las fluctuaciones de los fletes, lo que puede limitar significativamente la previsibilidad de los ingresos de los armadores y operadores. Las tarifas de flete están influenciadas por la demanda mundial de productos básicos, los desequilibrios en la oferta de buques, las tensiones geopolíticas y las desaceleraciones macroeconómicas. Los períodos de exceso de oferta en la capacidad de los buques a menudo conducen a fuertes caídas en las tarifas de fletamento, lo que presiona los márgenes de ganancias y limita las nuevas inversiones. Además, perturbaciones inesperadas como sanciones comerciales, congestión portuaria o incertidumbre económica global pueden debilitar los volúmenes de carga. La dependencia de la industria de un número limitado de productos básicos importantes amplifica aún más la vulnerabilidad a las oscilaciones de la demanda. Tal volatilidad crea riesgos financieros, complica la planificación a largo plazo y afecta las decisiones de gasto de capital en todo el ecosistema del transporte marítimo de graneles secos.

OPORTUNIDADES DE MERCADO

Optimización de flotas digitales e inversiones en descarbonización para crear oportunidades de crecimiento

La creciente adopción de tecnologías digitales e iniciativas de sostenibilidad presenta importantes oportunidades de crecimiento del mercado. Los armadores están invirtiendo en software de optimización de viajes, sistemas de monitoreo del desempeño en tiempo real y herramientas de mantenimiento predictivo para mejorar la eficiencia del combustible y reducir los costos operativos. La integración de inteligencia artificial y análisis avanzados permite una mejor planificación de rutas, minimizando el tiempo de inactividad y el consumo de combustible. Al mismo tiempo, el endurecimiento de las regulaciones ambientales de la OMI está fomentando inversiones en diseños de embarcaciones energéticamente eficientes, depuradores y combustibles alternativos como el GNL y los biocombustibles. Las empresas que modernizan sus flotas y adoptan prácticas de transporte marítimo ecológicas pueden conseguir contratos de fletamento premium y fortalecer las relaciones con propietarios de carga conscientes del medio ambiente. Estos avances mejoran el cumplimiento y también mejoran la competitividad a largo plazo.

DESAFÍOS DEL MERCADO

Las estrictas regulaciones ambientales y los costos de cumplimiento plantean desafíos operativos

Las estrictas regulaciones ambientales continúan planteando importantes desafíos operativos para las empresas de transporte marítimo de graneles secos. Los mandatos de control de emisiones, los indicadores de intensidad de carbono y los límites de azufre de la Organización Marítima Internacional exigen inversiones sustanciales en combustibles más limpios, sistemas de limpieza de gases de escape y modernizaciones energéticamente eficientes. El cumplimiento a menudo implica altos gastos de capital y mayores costos operativos, particularmente para los operadores con flotas envejecidas. Los propietarios de buques más pequeños pueden enfrentar dificultades financieras al actualizar sus buques o cumplir con los cambiantes requisitos de presentación de informes. Además, las incertidumbres que rodean el futurodescarbonizaciónLas rutas y la disponibilidad de combustible complican las decisiones de planificación de flotas a largo plazo. Equilibrar el cumplimiento normativo con la rentabilidad sigue siendo una tarea compleja, que requiere una gestión financiera cuidadosa, actualizaciones tecnológicas y estrategias de sostenibilidad proactivas para seguir siendo competitivos en el cambiante panorama marítimo.

Análisis de segmentación

Por producto

Fuertes volúmenes de comercio agrícola para reforzar el dominio del segmento de cereales

Según los productos básicos, el mercado se divide en mineral de hierro, carbón, cereales, bauxita y otros.

El segmento de cereales domina el mercado debido a la constante demanda mundial de trigo, maíz, soja y otros cultivos básicos. Los principales exportadores como Estados Unidos, Brasil, Argentina y Ucrania generan envíos transoceánicos constantes, lo que garantiza la utilización continua de buques en las flotas Handysize y Supramax. Los ciclos estacionales de cosecha y las políticas de seguridad alimentaria estabilizan aún más los flujos comerciales. Además, el aumento de la población y la demanda de piensos para el ganado sostienen los volúmenes de transporte de cereales a largo plazo, lo que refuerza el liderazgo segmentario.

Se proyecta que el segmento del carbón se expandirá a una tasa compuesta anual del 8,1% durante el período previsto. La creciente demanda de energía en las economías asiáticas emergentes y los requisitos sostenidos de carbón metalúrgico para la producción de acero continúan respaldando el comercio marítimo de carbón y el despliegue de buques Panamax.

Por barco

Comercio de gran volumen de mineral de hierro y carbón para fortalecer el liderazgo en el segmento Capesize

En términos de embarcaciones, el mercado se clasifica en Capesize, Panamax, Supramax y otros.

El segmento Capesize domina el mercado debido a su gran capacidad de transporte de carga, principalmente sirviendo rutas de largo recorrido de mineral de hierro y carbón entre los principales países exportadores como Australia y Brasil e importadores clave como China y Japón. Estos buques transportan de manera eficiente productos básicos de gran volumen esenciales para la producción de acero y la generación de energía. La fuerte demanda industrial, las economías de escala en el transporte a granel y los flujos comerciales estables de mineral de hierro respaldan tasas de utilización consistentes. Su despliegue en rutas de alta capacidad refuerza el dominio segmentario.

El segmento Panamax tiene una participación significativa y se proyecta que se expandirá a una tasa compuesta anual del 8,4% durante el período previsto. Los crecientes envíos de carbón, granos y productos a granel menores a través de las rutas comerciales del Canal de Panamá y la flexibilidad de carga diversificada están impulsando la demanda constante de buques Panamax a nivel mundial.

A propósito

Alta rentabilidad e idoneidad para rutas comerciales clave para impulsar el dominio de los graneleros sin engranajes

Según el diseño, el mercado se segmenta en graneleros sin engranajes, graneleros convencionales, graneleros combinados y otros.

El segmento de graneleros sin engranajes domina la cuota de mercado del transporte de graneles secos debido a su rentabilidad y su idoneidad para las principales rutas comerciales de puerto a puerto equipadas con infraestructura avanzada de carga y descarga. Estos buques transportan principalmente productos básicos de gran volumen, como mineral de hierro y carbón, entre terminales de exportación e importación desarrolladas con grúas en tierra. Los menores requisitos de mantenimiento de equipos, una mayor capacidad de carga y una menor complejidad operativa mejoran la eficiencia del combustible y el tiempo de respuesta. Su despliegue en rutas comerciales de larga distancia y alta densidad garantiza fuertes tasas de utilización y una demanda estable de vuelos chárter, lo que refuerza su posición de liderazgo en la estructura mundial de la flota de graneles secos.

El segmento de graneleros convencionales representa la segunda categoría más grande y se prevé que se expandirá a una tasa compuesta anual del 8,6% durante el período previsto. Su a bordogrúaLos sistemas brindan mayor flexibilidad para acceder a puertos con infraestructura limitada, respaldando rutas comerciales diversificadas y flujos de carga de mercados emergentes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por operación

Flexibilidad operativa y estrategias de reducción de activos para acelerar el dominio de las flotas fletadas

Según la operación, el mercado se segmenta en flota propia y flota alquilada.

El segmento de flotas fletadas domina el mercado, ya que los operadores prefieren cada vez más modelos con pocos activos para gestionar la capacidad en un entorno altamente cíclico. Los fletamentos por tiempo y los fletamentos por viaje brindan flexibilidad para escalar las operaciones en función de los movimientos de las tarifas de flete y la demanda de productos básicos sin una gran inversión de capital en la propiedad de los buques. Este enfoque reduce el riesgo del balance al tiempo que permite la participación en múltiples rutas comerciales y tipos de carga. Los principales comerciantes de productos básicos y compañías navieras dependen del tonelaje fletado para optimizar el despliegue de la flota, mejorar la adaptabilidad de las rutas y mantener el control de costos. La capacidad de ajustar rápidamente el tamaño de la flota en respuesta a la volatilidad del mercado fortalece la posición de liderazgo del segmento.

El segmento de flota propia posee una considerable participación de mercado, respaldado por la apreciación del valor de los activos a largo plazo y un mayor control sobre las operaciones de los buques, los estándares de mantenimiento y el despliegue estratégico en las principales rutas comerciales. Se prevé que el segmento se expandirá a una tasa compuesta anual del 8,4% durante el período previsto.

Por ruta comercial

Altos volúmenes de flujos intercontinentales de productos básicos reforzarán el dominio del comercio a largo plazo

Según la ruta comercial, el mercado se segmenta en comercio de larga distancia y comercio marítimo de corta distancia.

El segmento de comercio de larga distancia domina el mercado debido al importante transporte intercontinental de mineral de hierro, carbón y cereales entre los principales países exportadores, como Australia, Brasil y Estados Unidos, y regiones importadoras clave, como China, Japón y Europa. Estas rutas normalmente requieren buques Capesize y Panamax que operen en distancias extendidas, generando mayores ingresos por transporte por viaje. La fuerte demanda de producción de acero y las importaciones de energía a gran escala sostienen aún más los volúmenes de carga de larga distancia. Las economías de escala, los corredores comerciales estables y los flujos constantes de productos básicos garantizan una alta utilización de los buques, lo que refuerza la posición de liderazgo del segmento en el mercado.

El segmento del comercio marítimo de corta distancia representa una considerable participación de mercado, respaldada por la distribución regional de productos básicos dentro de Europa, el sudeste asiático y el Mediterráneo, lo que permite un movimiento de carga flexible y ciclos de respuesta más rápidos para los graneleros más pequeños. El segmento está preparado para expandirse a una tasa compuesta anual del 8,1% durante el período de análisis.

Perspectivas regionales del mercado de envío a granel seco

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Dry Bulk Shipping Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado y se prevé que registre el crecimiento más rápido durante el período previsto. Fuerte producción de acero en China e India, crecientes importaciones de carbón parageneración de energíay el creciente consumo de cereales sostienen altos volúmenes de productos básicos transportados por vía marítima. La rápida industrialización, las inversiones en infraestructura y la expansión manufacturera en todo el sudeste asiático impulsan aún más los flujos comerciales a granel. Las principales economías dependientes de las importaciones y la infraestructura portuaria establecida garantizan un despliegue constante de buques, lo que refuerza el liderazgo regional y el crecimiento acelerado.

Mercado de envío de graneles secos de China

Se estima que el mercado chino alcanzará alrededor de 52.860 millones de dólares en 2026, lo que representa una parte importante de los ingresos del mercado mundial. Las fuertes importaciones de mineral de hierro, la demanda de carbón y la producción de acero sustentan el alto despliegue de buques Capesize y Panamax.

Mercado de envío de graneles secos de la India

Se estima que el mercado de la India alcanzará alrededor de 18.350 millones de dólares en 2026, lo que representa una proporción cada vez mayor de los ingresos del mercado mundial. La rápida expansión de la infraestructura, las importaciones de carbón y el comercio de cereales sustentan la demanda regional de más rápido crecimiento.

Europa

Europa representa el segundo mercado más grande y se prevé que crezca a una tasa compuesta anual del 8,6% durante el período de análisis. La demanda de la región está impulsada por las importaciones de cereales, el comercio marítimo intrarregional de corta distancia y los envíos de carbón y bauxita que respaldan las necesidades industriales y energéticas. La fuerte conectividad portuaria, las redes marítimas establecidas y las asociaciones comerciales diversificadas sostienen la actividad de los buques. Además, cada vez se presta más atención a la energía.seguridady el abastecimiento estratégico de productos básicos contribuye a la estabilidad de los flujos de carga seca a granel a través de los corredores comerciales europeos.

AlemaniaMercado de envío de graneles secos

Se estima que el mercado alemán alcanzará unos 11.400 millones de dólares en 2026, lo que representa una parte notable de los ingresos del mercado mundial. Las importaciones de materias primas industriales y la infraestructura portuaria establecida impulsan una actividad constante de los graneleros.

Reino UnidoMercado de envío de graneles secos

Se estima que el mercado del Reino Unido alcanzará alrededor de 5.970 millones de dólares en 2026, lo que representa una parte moderada de los ingresos del mercado mundial. El comercio marítimo de corta distancia y las importaciones de cereales en el Mediterráneo respaldan las operaciones de buques y la conectividad regional de manera consistente.

América del norte

América del Norte ocupa la tercera mayor participación en el mercado, respaldada por importantes exportaciones de cereales, carbón y minerales de Estados Unidos y Canadá. La región desempeña un papel crucial en el suministro de productos agrícolas a Asia y Europa. Las terminales de exportación establecidas a lo largo de la costa del Golfo y el noroeste del Pacífico facilitan envíos de gran volumen. La actividad minera estable y los acuerdos comerciales sólidos mantienen aún más una demanda constante de despliegue de graneleros en rutas de larga distancia.

A NOSOTROS.Mercado de envío de graneles secos

Se estima que el mercado estadounidense alcanzará alrededor de 18.300 millones de dólares en 2026, lo que representa una parte importante de los ingresos del mercado mundial. Las fuertes exportaciones de cereales y carbón desde las terminales de la Costa del Golfo sostienen los volúmenes del comercio a granel a larga distancia.

Resto del mundo

El resto del mundo, incluidos América Latina, Medio Oriente y África, demuestra un crecimiento constante impulsado por las exportaciones de minerales, los envíos de mineral de hierro y las crecientes inversiones en infraestructura. Brasil sigue siendo un importante exportador de mineral de hierro, mientras que los países de Medio Oriente importan cereales y exportan minerales industriales. Los proyectos de desarrollo portuario en expansión y las economías basadas en recursos contribuyen a aumentar los volúmenes del comercio de graneles secos, apoyando la expansión gradual del mercado en los corredores marítimos emergentes.

PAISAJE COMPETITIVO

Actores clave de la industria

El énfasis de los actores clave en la expansión de la flota, la estrategia de chárter y la eficiencia operativa para fortalecer su ventaja

El mercado del transporte marítimo de graneles secos está muy fragmentado y competitivo, y se caracteriza por la presencia de operadores de flotas globales, compañías navieras regionales y empresas comercializadoras de productos básicos. Jugadores líderes como Oldendorff Carriers, Star Bulk Carriers, Golden Ocean Group, Pacific Basin Shipping y Cargill Ocean Transportation compiten principalmente en el tamaño de la flota, la eficiencia de los buques, la cobertura de los vuelos chárter y el alcance geográfico. Las empresas se centran en optimizar los equivalentes de fletamento por tiempo (TCE), mejorar la eficiencia del combustible y fortalecer las relaciones con los principales exportadores e importadores de productos básicos para asegurar contratos a largo plazo y estabilizar los flujos de ingresos.

Iniciativas estratégicas como la modernización de flotas, fusiones y adquisiciones y acuerdos de fletamento a largo plazo son fundamentales para el posicionamiento competitivo. Los participantes del mercado están invirtiendo cada vez más en embarcaciones de bajo consumo de combustible y herramientas digitales de optimización de viajes para reducir los costos operativos y cumplir con las regulaciones ambientales. La disciplina financiera, la solidez de los balances y el acceso a los mercados de capital también desempeñan un papel fundamental para mantener la competitividad durante la volatilidad de las tarifas de fletes. Además, las carteras de carga diversificadas y la presencia en rutas comerciales globales permiten a las empresas mitigar las fluctuaciones de la demanda regional y mantener la resiliencia operativa.

LISTA DE EMPRESAS CLAVE DE ENVÍO A GRANEL SECO PERFILADAS

- Bahri (Arabia Saudita)

- Envío COSCO a granel (China)

- Envíos Diana(Grecia)

- Granel del este (Noruega)

- Envío y comercio de Genco(A NOSOTROS.)

- Océano Dorado (Bermudas)

- Transportistas Oldendorff (Alemania)

- Cuenca del Pacífico (Hong Kong)

- Polsteam (Polonia)

- Star Bulk (Grecia)

- Transporte marítimo de Cargill (Singapur)

- Bunge (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Diana Shipping Inc. firmó un contrato de fletamento por tiempo con Nippon Yusen Kabushiki Kaisha, con sede en Tokio, a través de una subsidiaria separada de su entera propiedad, para uno de sus buques a granel seco Post-Panamax, el m/v Phaidra.

- Enero de 2026:Star Bulk Carriers anunció la entrega de dos graneleros Newcastlemax de bajo consumo de combustible equipados con sistemas depuradores, fortaleciendo la capacidad de su flota Capesize y mejorando el cumplimiento de las regulaciones de emisiones de la OMI en las rutas comerciales de mineral de hierro de larga distancia.

- Diciembre de 2025:Golden Ocean Group consiguió una serie de acuerdos de fletamento por tiempo para buques Capesize con los principales comerciantes de productos básicos, mejorando la visibilidad de los ingresos y aumentando la utilización de la flota en medio del fortalecimiento de los envíos de mineral de hierro a Asia.

- Noviembre de 2025:Oldendorff Carriers amplió su programa de logística transatlántica de cereales, mejorando el despliegue de buques entre América del Sur y Europa para respaldar los crecientes volúmenes de exportación agrícola durante la temporada alta de cosecha.

- Octubre de 2025:Navios Maritime Partners L.P. anunció la venta de dos buques a granel seco y acordó vender un buque cisterna, recibió un buque cisterna y fletó tres portacontenedores y dos buques cisterna.

- Octubre de 2025:Pacific Basin Shipping informó la adquisición de cuatro modernos buques Supramax, reforzando su presencia en el comercio a granel menor y mejorando la eficiencia operativa a través de iniciativas de renovación de flota.

- Septiembre de 2025:Cargill Ocean Transportation implementó un software avanzado de optimización de viajes en toda su flota fletada, con el objetivo de reducir el consumo de combustible y las emisiones de carbono y, al mismo tiempo, mejorar las ganancias equivalentes en alquileres por tiempo..

COBERTURA DEL INFORME

El análisis del mercado global de envío a granel seco proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 8,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto básico, por buque, por diseño, por operación, por ruta comercial y por región |

| Por producto |

|

| Por barco |

|

| A propósito |

|

| Por operación |

|

| Por ruta comercial |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 144.860 millones de dólares en 2025 y se prevé que alcance los 352.800 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 77.090 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,7% durante el período previsto de 2026-2034.

El segmento de graneleros sin engranajes lidera el mercado por su diseño.

El aumento de la infraestructura y la producción de acero es un factor clave que impulsa el mercado.

Asia Pacífico domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados