Tamaño del mercado de logística de comercio electrónico, participación y análisis de la industria, por área operativa (nacional e internacional), por tipo (logística directa y logística inversa), por tipo de servicio (almacenamiento, transporte y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

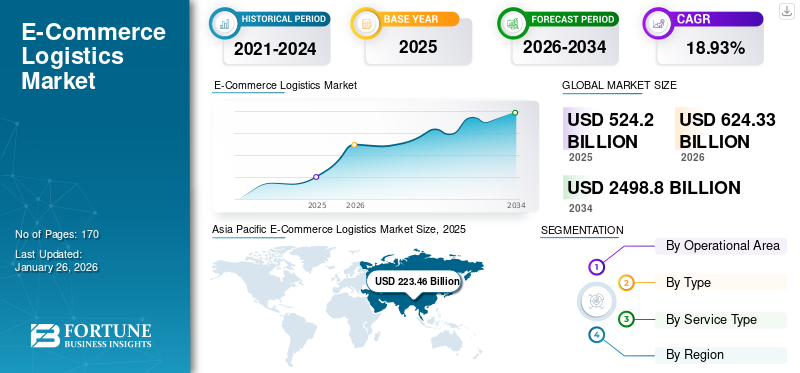

El mercado global de la logística del comercio electrónicoEl tamaño se valoró en 524,2 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 624,33 mil millones de dólares enn 2026 a USD 2498,8 mil millones para 2034, exhibiendo una CAGR del 18,93% durante el período previsto.Asia Pacífico dominó el mercado de logística del comercio electrónico con una participación de mercado del 42,63% en 2025.

La logística del comercio electrónico cubre una amplia gama de servicios como almacenamiento, transporte y soluciones de embalaje, lo que facilita la gestión, el movimiento, el almacenamiento y el fácil flujo de mercancías en el sector minorista en línea. La industria de la logística del comercio electrónico ha experimentado una transformación significativa durante la última década, impulsada por el rápido crecimiento de las plataformas de compras en línea. Uno de los factores clave es la creciente demanda de los consumidores de servicios de entrega rápidos y confiables. Las empresas innovan continuamente para cumplir con las expectativas, aprovechando tecnologías como almacenes automatizados, sistemas de seguimiento en tiempo real y análisis de datos para optimizar la eficiencia de la cadena de suministro. Además, el surgimiento del comercio minorista omnicanal, donde los consumidores esperan una integración perfecta entre las experiencias en línea y fuera de línea, ha complicado aún más las operaciones logísticas.

La gestión logística es un componente crítico del éxito de las marcas que operan en la industria minorista. La tecnología y los procesos que están revolucionando las operaciones de logística y cadena de suministro están ayudando a las marcas a mantenerse al día con el ritmo del comercio digital. A medida que crece la popularidad de las compras en línea entre los consumidores, las empresas están implementando prácticas logísticas eficientes para satisfacer a los clientes, reducir costos y mantener una ventaja competitiva, impulsando la expansión del mercado. Además, ha habido un volumen significativo de comercio electrónico transfronterizo debido al gran y creciente hambre de la clase media por productos extranjeros, lo que ha aumentado el crecimiento del mercado.

La pandemia de COVID-19 tuvo un impacto significativo en el mercado de la logística del comercio electrónico, influyendo en varios aspectos, como el aumento de las compras online, el cambio hacia la entrega sin contacto y la adaptación a protocolos de seguridad, automatización de almacenes y enfoque en la sostenibilidad. La pandemia aceleró la transformación de la logística del comercio electrónico, empujando a las empresas a innovar y adaptarse a los paisajes cambiantes.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de logística de comercio electrónico

- Tamaño del mercado en 2025: 524,2 mil millones de dólares

- Tamaño del mercado en 2026: 624,33 mil millones de dólares

- Tamaño del mercado previsto para 2034: 2.498.800 millones de dólares

- CAGR: 18,93% de 2026 a 2034

- Asia Pacífico dominó el mercado de logística del comercio electrónico con una participación del 42,63% en 2025.

- El segmento nacional representó la mayor cuota de mercado del 65,36% en 2026.

- El segmento de tipo logística avanzada tuvo una participación del 63,71% en 2026.

América del norte

América del Norte representó 132.490 millones de dólares en 2025 y se prevé que alcance los 155.940 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró 223.460 millones de dólares en 2025 y se espera que alcance los 269.310 millones de dólares en 2026.

Europa

Europa alcanzó los 122.140 millones de dólares en 2025 y se prevé que crezca hasta los 145.470 millones de dólares en 2026.

A NOSOTROS.

El mercado está valorado en 130.280 millones de dólares en 2026.

Japón

El mercado está valorado en 27.670 millones de dólares en 2026.

Leer más

Tendencias del mercado de logística de comercio electrónico

Entrega rápida de pedidos, uso de herramientas de entrega alternativas y sostenibilidad en la logística: tendencias entre los consumidores

La última tendencia en el mercado de la logística del comercio electrónico destaca la evolución continua de la industria para satisfacer la creciente demanda de los compradores en línea y las complejidades de las cadenas de suministro globales. La entrega el mismo día o al día siguiente es una de las principales tendencias entre los consumidores, ya que esperan tiempos de entrega más rápidos, lo que empuja a las empresas a ofrecer opciones de envío rápidas. Para acortar los tiempos de entrega, los minoristas están estableciendo almacenes más pequeños y localizados en áreas urbanas. Estos microcentros de cumplimiento permiten un procesamiento y entrega de pedidos más rápidos, satisfaciendo la demanda de tiempos de respuesta rápidos. Gigantes del comercio minorista como Amazon y Walmart han fijado estándares elevados, promoviendo a otros para mejorar sus capacidades logísticas en este sentido.

Además, el uso de métodos de entrega alternativos, como vehículos autónomos y drones, reduce los costos de mano de obra y combustible. Estas tecnologías son cada vez más viables y rentables, especialmente para las entregas de última milla. Hay un énfasis creciente en la sostenibilidad en la logística. Las empresas están invirtiendo fuertemente en vehículos de reparto eléctricos, optimizando rutas para reducir las emisiones y utilizando materiales de embalaje ecológicos. Las iniciativas de sostenibilidad se están convirtiendo en un diferenciador competitivo. Los procesos eficientes de gestión de devoluciones, la optimización de la logística inversa y la mejora de la experiencia del cliente ayudan a reducir el costo asociado con el manejo de los productos devueltos.

- Asia Pacífico fue testigo del crecimiento del mercado de logística de comercio electrónico desde EE.UU.223.460 millones de dólares en 2025 y 269.310 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de logística de comercio electrónico

La reducción del costo de envío a través de proveedores de servicios logísticos impulsa el desarrollo del mercado

La reducción de los costos de envío es un factor importante que impulsa el crecimiento del mercado de logística del comercio electrónico. A medida que el comercio electrónico continúa creciendo, los proveedores de servicios logísticos pueden lograr economías de escala. Los mayores volúmenes de envío permiten a las empresas negociar mejores tarifas con los transportistas y optimizar sus operaciones para manejar grandes cantidades de mercancías de manera más eficiente. La adopción de tecnologías avanzadas, comoaprendizaje automático, IA y análisis de big data ayudan a las empresas de logística a optimizar rutas, predecir la demanda y gestionar el inventario de forma más eficaz. Esto conduce a un menor consumo de combustible, retrasos mínimos y menores costos laborales. Además, las empresas utilizan cada vez más centros de consolidación y modelos de distribución radiales. Al centralizar la clasificación y la distribución, las empresas están reduciendo los costos de transporte y al mismo tiempo mejoran los tiempos de entrega, lo que impulsa el crecimiento del mercado.

Implementación de automatización, robótica y realidad aumentada en almacenes optimiza operaciones logísticas

Automatización en almacenes, como el uso deVehículos de guiado automático (AGV)y brazos robóticos, frena los costes laborales, mejora la eficiencia operativa de las empresas e impulsa el crecimiento del mercado. Los sofisticados sistemas de clasificación y las cintas transportadoras aceleran el procesamiento de los pedidos, lo que permite un envío más rápido y asequible. Además, la robótica equipada con sensores y conectividad IoT proporciona datos y análisis en tiempo real, lo que ayuda en el mantenimiento predictivo, la previsión de la demanda y la optimización de procesos. Además, los datos recopilados por la robótica se pueden analizar para tomar decisiones informadas, mejorando la transición de bienes y los servicios al cliente, lo que impulsa el crecimiento del mercado.

Además, el establecimiento de almacenes localizados y centros de microcumplimiento más cercanos a los clientes reduce la distancia que deben recorrer las mercancías, lo que genera costos de envío insignificantes o nulos y tiempos de entrega más rápidos, lo que amplifica aún más el desarrollo del mercado. Además, la seguridad de los trabajadores y de los productos mejorada mediante la integración de la automatización reduce las posibilidades de lesiones en el lugar de trabajo o daños al producto durante el proceso logístico, lo que contribuye a una mayor productividad.

FACTORES RESTRICTIVOS

La mala infraestructura, las presiones de costos y la alta tasa de rendimiento obstaculizan la progresión del mercado

Las economías emergentes como India, China y Brasil enfrentan altos costos logísticos en comparación con países desarrollados como Estados Unidos, Japón y otros países europeos. Junto con las ineficiencias de infraestructura, el costo de las entregas se está disparando debido a factores que incluyen una alta proporción de efectivo en las entregas y una alta tasa de retorno. Esto está impulsando el comercio electrónicologística minoristaque las empresas opten por el tránsito terrestre para las entregas, lo que restringe el crecimiento del mercado. La falta de una infraestructura adecuada para el tránsito aéreo y terrestre genera ineficiencia, mayores costos logísticos, tiempos de tránsito más prolongados y mayores retornos, lo que tiene un impacto negativo significativo en el desarrollo del mercado.

Análisis de segmentación del mercado de logística de comercio electrónico

Por análisis de área operativa

Asequibilidad y conveniencia asociadas con el crecimiento del segmento líder internacional

Por área operativa, el mercado se divide en nacional e internacional. El segmento nacional lideró el mercado con una participación de mercado del 65,36% en 2026 y se prevé que mantenga su posición de liderazgo durante el período previsto. El área operativa nacional se está expandiendo en respuesta al aumento de la frecuencia de las compras en línea, junto con el creciente poder adquisitivo de los consumidores y los descuentos ofrecidos por las plataformas de comercio electrónico, lo que lleva a las personas a realizar compras frecuentes de artículos independientemente de sus necesidades. En los últimos años, la logística del comercio electrónico nacional ha experimentado un auge debido a la creciente necesidad de entrega instantánea de productos para el hogar, incluidos comestibles y recetas de medicamentos, entre otros artículos. En este sentido, junto con la industria logística del comercio electrónico nacional, los pequeños y medianos minoristas también están bajo presión para mantenerse a flote en el panorama competitivo.

Se estima que el segmento de logística de comercio electrónico internacional crecerá a la CAGR más rápida entre el período proyectado de 2024-2032. La fácil disponibilidad de marcas extranjeras a través de grandes proveedores de comercio electrónico como Amazon y Alibaba y un aumento significativo en el volumen de envíos transfronterizos han sido impulsores sustanciales del crecimiento del segmento.

[comoVc8BGXSR]

Análisis por tipo

Backward Logistics será testigo del crecimiento más rápido debido a su papel fundamental en la manipulación, intercambios y retiradas de productos de productos

Por tipo, el mercado se divide en logística directa y logística inversa.

El tipo de logística atrasada está preparado para florecer a la tasa de crecimiento más alta durante el período previsto. La logística inversa gestiona el movimiento de cosas hacia arriba o desde los consumidores a los proveedores cuando no están satisfechos con el producto. Estos bienes luego se vuelven a agregar al inventario o se devuelven a los proveedores. Es probable que la creciente tasa de devoluciones, el intercambio de productos y la creciente importancia de una sólida logística inversa o proceso de gestión de devoluciones complementen el crecimiento del segmento. Es probable que este segmento crezca con una CAGR considerable del 20,95% durante el período previsto (2024-2032).

Se prevé que el segmento de tipo logística directa domine el mercado con una participación del 63,71% en 2026. La alta participación del segmento es atribuible a su función fundamental de garantizar el cumplimiento efectivo y eficiente de los pedidos, lo que permite la entrega fluida de artículos desde los proveedores a los clientes en el extremo posterior de la cadena de suministro del comercio electrónico.

Por análisis de tipo de servicio

El aumento de los envíos transfronterizos complementa el crecimiento de los servicios de transporte

Según el tipo de servicio, el mercado se segmenta en transporte, almacenamiento y otros.

Se espera que el segmento de tipos de servicios de transporte lidere el mercado, contribuyendo con el 48,89 % a nivel mundial en 2026 debido a su papel fundamental en la cadena de suministro. Los modos de transporte logístico del comercio electrónico incluyen vías aéreas, carreteras, ferrocarriles y vías navegables. El transporte por carretera desempeña un papel crucial a la hora de facilitar las entregas de última milla. A diferencia de otros modos de transporte, como las vías aéreas y los ferrocarriles, que tienen limitaciones para llegar a los hogares individuales, las carreteras ofrecen acceso directo a varios lugares, incluidas áreas comerciales y residenciales. Sin embargo, la eficiencia y velocidad del transporte aéreo y las crecientes compras extranjeras por parte de los consumidores lo convierten en la opción óptima para satisfacer las demandas de los clientes que buscan entregas rápidas, lo que contribuye al crecimiento del mercado. Se espera que el segmento posea el 49% de la cuota de mercado en 2025.

Se proyecta que el servicio de almacenamiento crecerá exponencialmente con la CAGR más rápida durante el período de análisis. Los avances tecnológicos como la robótica y la automatización implementadas en los almacenes les ayudan a ejecutar operaciones de manera eficiente y efectiva, lo que aumenta las ganancias. Algunas empresas están estableciendo centros logísticos o almacenes locales más cerca de áreas densas de clientes para una gestión de inventario más flexible y tiempos de entrega más rápidos, lo que probablemente contribuirá al crecimiento del segmento en el futuro cercano. Se prevé que este segmento registre una CAGR significativa del 20,81% durante el período previsto (2024-2032).

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se divide en América del Norte, América del Sur, Europa, Asia Pacífico y Medio Oriente y África.

Asia Pacífico

Asia Pacific E-Commerce Logistics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 223.460 millones de dólares en 2025, lo que representa el 42,63% de la cuota de mercado mundial, y se espera que alcance los 269.310 millones de dólares en 2026, impulsado por la creciente penetración de Internet, el creciente poder adquisitivo de los consumidores y el creciente número de opciones de servicios de comercio electrónico. Además, el auge de las empresas de comercio electrónico ha reflejado una perspectiva positiva del mercado. El sector logístico del comercio electrónico de la India se está expandiendo rápidamente debido a la creciente demanda de los consumidores de entrega a domicilio en lugar de compras en la tienda. Se espera que el mercado chino tenga un valor de 62.510 millones de dólares en 2025. Además, varias inversiones chinas para mejorar la infraestructura, incluidos ferrocarriles, carreteras y aeropuertos, están complementando en gran medida el crecimiento de los servicios logísticos de China. Además, la integración de tecnologías de vanguardia por parte de las pymes, la transformación sustancial hacia la digitalización y la modernización continua están impulsando notablemente la progresión del mercado. El mercado de Japón está valorado en 27,67 mil millones de dólares para 2026, el mercado de China está valorado en 75,12 mil millones de dólares para 2026 y el mercado de la India está valorado en 66,29 mil millones de dólares para 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte generó 132.490 millones de dólares, lo que contribuyó con el 25,27 % a los ingresos del mercado mundial, y se espera que alcance los 155.940 millones de dólares en 2026. América del Norte ocupa la segunda posición en el mercado, y su participación sustancial se atribuye a la presencia de empresas líderes en comercio electrónico, incluidas eBay, Walmart y Amazon. Amazon tenía una capitalización de mercado de alrededor de 1,899 billones de dólares en julio de 2024 y sigue siendo la organización líder en comercio electrónico. La empresa tiene un impacto significativo en la economía estadounidense y representa casi el 38% de todos los proveedores de comercio electrónico. En 2020, la inversión estratégica de la compañía para atender la creciente demanda la impulsó a abrir más de 300 centros de entrega y 100 centros logísticos para contrarrestar los despachos de última milla. El mercado estadounidense está valorado en 130.280 millones de dólares hasta 2026.

Europa

El mercado europeo representó 122,14 mil millones de dólares en 2025, lo que representa el 23,30% de la industria global, y se espera que alcance los 145,47 mil millones de dólares en 2026. A medida que las compras en línea continúan ampliándose en toda Europa, los consumidores esperan una mayor flexibilidad y tiempos de entrega más cortos para recibir sus pedidos. Esta demanda ha animado a las empresas de logística a invertir en soluciones logísticas más avanzadas. Cumplir con estas expectativas cambiantes de los consumidores es fundamental para impulsar el crecimiento del mercado y mantenerse a flote en el dinámico panorama logístico del comercio electrónico de la región. Además, un mayor enfoque en ampliar estratégicamente los centros de la red de distribución y el almacén para optimizar la gestión de inventario y reducir los tiempos de tránsito lidera el desarrollo del mercado en todos los países de Europa. El mercado del Reino Unido está valorado en 19,54 mil millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 26,38 mil millones de dólares para 2026, mientras que se espera que Francia tenga 12,40 mil millones de dólares en 2025.

Sudamerica

El mercado en América del Sur alcanzó los 390 millones de dólares en 2025, lo que representa el 4,35 % de los ingresos totales del mercado, y se espera que alcance los 420 millones de dólares en 2026. El mercado de logística de comercio electrónico en América del Sur y Medio Oriente y África está creciendo rápidamente, impulsado por la expansión del comercio minorista en línea y la adopción de dispositivos móviles. Sudamérica se centra en entregas de última milla, puntos de recogida y soluciones transfronterizas para compensar los desafíos de infraestructura, mientras que MEA combina entregas rápidas y avanzadas en los estados del Golfo con una logística rentable y centrada en los dispositivos móviles en los mercados africanos. En ambas regiones, las asociaciones, las plataformas digitales y las iniciativas de sostenibilidad están dando forma a la competitividad. Se prevé que el mercado de los EAU tendrá un valor de 1.670 millones de dólares en 2025.

Medio Oriente y África

El mercado de Oriente Medio y África generó 16.510 millones de dólares en 2025, lo que representa el 3,15% del panorama del mercado mundial, y se espera que alcance los 19.170 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Configuración de almacenes y microcentros logísticos para satisfacer la creciente demanda de los consumidores

El mercado global de logística de comercio electrónico se caracteriza por una feroz competencia debido a la presencia de numerosos actores bien establecidos, como DHL International GmbH, FedEx Corporation, Aramex International y Gati Limited. Estas empresas están adoptando varias estrategias de crecimiento orgánico e inorgánico, incluidas adquisiciones, fusiones, expansiones y asociaciones, para tener una posición sólida en el mercado. Los jugadores están instalando almacenes en varios países para mejorar las operaciones de entrega. Por ejemplo, CEVA Logistics aumentó su presencia en el sudeste asiático al establecer un nuevo almacén en Vietnam en febrero de 2021. Con esta expansión, la empresa pretende fortalecer las necesidades de distribución y almacenamiento de los consumidores en todas las industrias. La compañía también anunció su expansión en Tailandia con su nueva oficina central en Bangkok para brindar soporte a los clientes.

Lista de las principales empresas de logística de comercio electrónico:

- DHL Internacional GmbH (Alemania)

- FedEx Corporation (EE.UU.)

- Aramex Internacional (EAU)

- XPO Logística Plc. (A NOSOTROS.)

- United Parcel Service, Inc.(A NOSOTROS.)

- Gati Limited (India)

- Grupo Kenco, Inc.(A NOSOTROS.)

- Clipper Logística Plc. (Reino Unido)

- Empresa de Almacenamiento Público Agilidad K.S.C.P. (Kuwait)

- Logística CEVA(Reino Unido)

Desarrollos clave de la industria:

- Febrero de 2024:El gobierno indio declaró las estrategias para asignar fondos para fortalecer la infraestructura de UPI y promoverpagos digitales. Se espera que esta iniciativa acelere aún más la adopción de pagos digitales en todo el país, lo que probablemente beneficiará a la industria de logística del comercio electrónico al fomentar más compras en línea.

- Enero de 2024:UPS, una de las empresas de logística y envío globales más grandes y confiables, lanzó microcentros en las principales ciudades de EE. UU. para facilitar las entregas en el mismo día. Este desarrollo de microcentros de cumplimiento en áreas urbanas ayuda a gestionar un gran volumen de pedidos y reducir los tiempos de entrega en ciudades densamente pobladas.

- Noviembre de 2022:CEVA Logistics firmó una extensión de contrato de varios años con ASOS. Este contrato tiene como objetivo gestionar el almacenamiento, el cumplimiento del comercio electrónico y los servicios de entrada y salida para ASOS.

- Octubre de 2022:Aramex PJSC anunció la adquisición de USA Shipping, LLC. Esta adquisición se centra en fortalecer el negocio exprés transfronterizo de Aramex, que probablemente generará un fuerte crecimiento de los ingresos.

- Septiembre de 2022:DHL adquirió una participación importante en un especialista holandés en comercio electrónico, Monta, con el objetivo de prestar servicios a tiendas web medianas y pequeñas en ventas en línea y cumplimiento electrónico. Esta asociación consolidó el negocio logístico principal de DHL.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como el panorama competitivo, los servicios y los principales tipos de servicios. Además de esto, ofrece información sobre el mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 18,93% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por área operativa

|

|

Por tipo

|

|

|

Por tipo de servicio

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado global fue de 624,33 mil millones de dólares en 2026 y se prevé que registre una valoración de 2498,8 mil millones de dólares para 2034.

En 2025, el mercado de Asia Pacífico ascendió a 223.460 millones de dólares.

Al crecer a una tasa compuesta anual del 18,93%, el mercado exhibirá una tasa de crecimiento constante durante el período previsto de 2026-2034.

Por áreas operativas, el segmento nacional dominó el mercado.

La creciente penetración de los teléfonos inteligentes, el mayor uso de las plataformas de comercio electrónico y la creciente confiabilidad de los servicios logísticos impulsan el crecimiento del mercado.

FedEx Corporation, DHL International GmbH, Aramex International, XPO Logistics Plc. y United Parcel Service, Inc. son algunos de los actores importantes del mercado global.

Asia Pacífico tuvo la mayor cuota de mercado en 2026.

Es probable que la creciente tendencia a la entrega el mismo día o al día siguiente, el uso de métodos de entrega alternativos y la mejora de los procesos eficientes de gestión de devoluciones impulsen la adopción de servicios de logística de comercio electrónico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados