Tamaño del mercado de logística minorista, participación y análisis de la industria, por tipo (logística minorista convencional y logística minorista de comercio electrónico), por solución (gestión de la cadena de suministro, inventario y distribución, logística inversa y liquidación, gestión del transporte, habilitación del comercio y otros), por modo de transporte (carreteras, vías aéreas, ferrocarriles y vías navegables) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

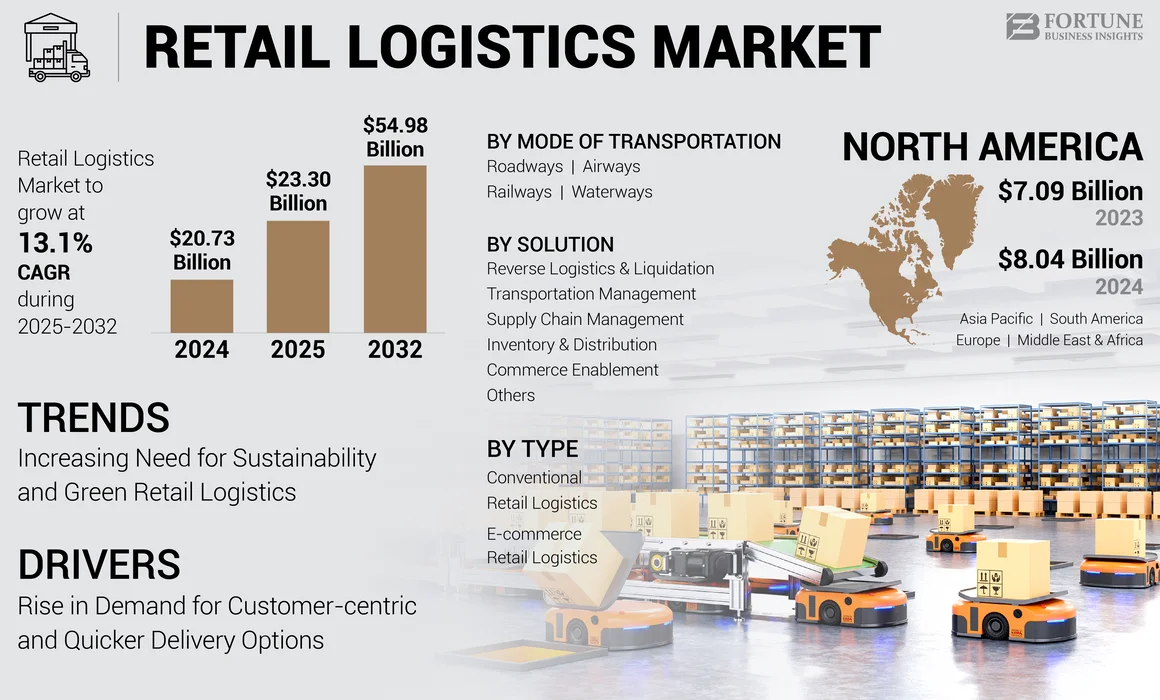

El tamaño del mercado mundial de logística minorista se valoró en 20,73 mil millones de dólares en 2024 y se prevé que crezca de 23,30 mil millones de dólares en 2025 a 54,98 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 13,1% durante el período previsto. América del Norte dominó el mercado de la logística minorista con una participación de mercado del 38,78% en 2024.

La logística minorista se refiere a la gestión del flujo de mercancías desde los distribuidores hasta los consumidores finales. Comprende el procedimiento de procesamiento de pedidos, gestión de inventario, transporte, almacenamiento y distribución. Implica la coordinación entre varias personas y departamentos, simplificando y optimizando las progresiones. Aprovecha la tecnología para garantizar que los productos lleguen a los clientes rápidamente, sin gastar un capital financiero significativo.

La creciente necesidad de cadenas de suministro hiperpersonalizadas, la pérdida de inventario minimizada, el requisito de ofrecer múltiples opciones de entrega y aumentos mejorados de la logística inversa contribuyen al progreso del crecimiento del mercado de logística minorista. Es así que varios actores del mercado como XPO Logistics, Inc., DSV, FedEx, entre otros, están avanzando y desarrollando soluciones de logística minorista en el mercado.

Además, el comercio electrónico mundial se está intensificando más allá de las fronteras nacionales a un ritmo excepcional. Por tanto, aumenta la demanda de entregas transfronterizas. Por ejemplo,

- Según los expertos de la industria, el sector del comercio electrónico se está expandiendo en todo el mundo. Se prevé que para 2028 el 33% del gasto mundial en comercio electrónico será transfronterizo.

Impacto de la IA generativa

Capacidades avanzadas de la IA generativa para crear diversas oportunidades de mercado

IA generativaproporciona diversas capacidades, como IA conversacional, evaluación comparativa del desempeño de los proveedores, capacitación mejorada y gestión logística mejorada en el comercio minorista. GenAI ayuda a mejorar la gestión de la cadena de suministro al ofrecer información más precisa, operaciones mejoradas y potenciar la toma de decisiones proactiva.

GenAI también mejora la precisión de la distribución del inventario al examinar la demanda a nivel de tienda. Los gerentes de almacén y de piso obtienen acceso a información en tiempo real sobre los niveles de existencias, junto con recomendaciones para ajustar los pedidos según los patrones de ventas cambiantes. Varias innovaciones y desarrollos integrados con las capacidades de GenAI están contribuyendo al progreso del mercado. Por ejemplo,

- En septiembre de 2024,UST lanzó la plataforma UST Retail Gen AI para transformar las operaciones minoristas con soluciones basadas en GenAI. La plataforma permite a las empresas realizar mejoras operativas finales. La plataforma GenAI ofrece herramientas integrales para mejorar todos los aspectos de las operaciones minoristas, incluida la logística y la experiencia del cliente.

TENDENCIAS DEL MERCADO DE LOGÍSTICA MINORISTA

Necesidad creciente de sostenibilidad y logística minorista ecológica para impulsar el progreso del mercado

El sector minorista desempeña un papel esencial tanto en la red medioambiental global como en la red económica. La capacidad de respuesta de los consumidores a las influencias económicas, ambientales y sociales de los productos y empresas se ha vuelto cada vez más significativa. Por ejemplo,

- Según los expertos de la industria, el comercio minorista genera alrededor del 25% de las emisiones mundiales de gases de efecto invernadero, y la gran mayoría se genera en la cadena de suministro.

Los minoristas pueden adoptar una debida diligencia detallada, realizar evaluaciones del ciclo de vida, enfatizarembalaje verde, abastecimiento ético, colaborar con proveedores y tomar muchas otras medidas con la ayuda de soluciones de logística minorista. Les ayuda a mejorar la reputación de la marca, mejorar la lealtad de los clientes, minimizar el riesgo y obtener una ventaja competitiva. Así, las iniciativas hacia la sostenibilidad y una economía verde impulsan el progreso de las soluciones de logística minorista en el mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la demanda de opciones de entrega más rápidas y centradas en el cliente para impulsar el progreso del mercado

La metodología centrada en el cliente implica garantizar una comunicación clara sobre el estado del pedido, entregas oportunas y ofrecer opciones de entrega flexibles, entre otras cosas que ayudan a la satisfacción del cliente.

La entrega eficaz de última milla se ha convertido en un diferenciador crucial para los minoristas. Los consumidores esperan entregas rápidas y varias opciones, como entrega en el mismo día o en franjas horarias. Por lo tanto, las empresas están recurriendo a soluciones inventivas comovehículos autónomosy drones para una entrega más rápida. Para cumplir con tales expectativas, los minoristas deben adaptar soluciones de última milla orientadas al cliente que brinden opciones de entrega activa. Por ejemplo,

- Según PTV Logistics Insights, el 56% de los compradores renuncian a sus carritos de compras si el tiempo de entrega es demasiado lento y el 61% está dispuesto a pagar más por opciones de entrega el mismo día.

- Los costos promedio de entrega de última milla representan el 41% de los gastos totales de la cadena de suministro, un área importante de enfoque para la innovación.

Por lo tanto, los avances y desarrollos en las soluciones de logística minorista impulsan el progreso del mercado.

RESTRICCIONES DEL MERCADO

La falta de visibilidad y optimización del inventario puede obstaculizar el crecimiento del mercado

Lograr la eficiencia operativa en el sector minorista puede ser complejo, particularmente cuando hay una falta de visibilidad entre departamentos comerciales importantes y existen silos de datos dentro de cada unidad de negocios.

La falta de visibilidad en la gestión de inventario puede afectar tanto al número total de unidades de mantenimiento de inventario (SKU) como al lugar donde se coloca el inventario. Puede obstaculizar incluso los enfoques de cumplimiento minorista más sólidos. También impide la previsión de necesidades futuras de bienes, lo que puede generar pérdidas para las empresas.

Una planificación incorrecta de la demanda puede provocar desabastecimiento o exceso de existencias, lo que afecta la satisfacción del cliente y aumenta los costos de inventario. Proyectar la demanda futura requiere análisis modernizados y asimilación de datos en tiempo real para satisfacer las demandas de los consumidores.

Por lo tanto, no lograr la optimización del inventario puede obstaculizar el crecimiento del mercado de logística minorista.

OPORTUNIDADES DE MERCADO

Integración de análisis predictivo y automatización para crear numerosas oportunidades de mercado

El análisis predictivo puede ayudar a mejorar la gestión del inventario al pronosticar con precisión la demanda de los clientes y aumentar los niveles de inventario. La automatización puede transformar los procesos de entrega y almacenamiento, minimizando la escasez de mano de obra y aumentando la eficiencia. Estas tecnologías permiten a los minoristas gestionar la logística de manera más eficiente, salvaguardando el cumplimiento oportuno de los pedidos y minimizando los costos de envío.

Los minoristas están aprovechando los análisis modernizados para modificar sus estrategias de marketing y mejorar la gestión de inventario. En logística, la comprensión basada en datos ayuda a mejorar la utilización de los vehículos, la planificación de rutas y la competencia operativa general. Diversas tecnologías, comointeligencia artificial-Las capacidades logísticas impulsadas pueden ajustar dinámicamente la distribución para cada centro, mejorar los envíos en tiempo real y eliminar transferencias innecesarias entre centros.

- En noviembre de 2024,Roambee permitió a Tesco, el minorista del Reino Unido, lograr una reducción en los tiempos de permanencia y mejorar la precisión del stock en 3000 ubicaciones con la ayuda de su plataforma de inteligencia y visibilidad de la cadena de suministro. La solución avanzada aprovecha la inteligencia artificial y ha ofrecido a Tesco visibilidad en tiempo real a través de más de 23.000 viajes de contenedores distintos. Recorrió más de 6,21 millones de millas, ampliando su amplia red logística por carretera y ferrocarril.

La integración de tecnologías avanzadas puede abrir numerosas oportunidades de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La creciente preferencia por las compras en línea impulsará el progreso de la logística minorista en el comercio electrónico

Según el tipo, el mercado se divide en logística minorista convencional y logística minorista de comercio electrónico.

Se prevé que la logística minorista del comercio electrónico crezca con la CAGR más alta durante el período previsto, debido al aumento exponencial de las compras en línea. Con el auge del comercio electrónico, el procedimiento de entrega de última milla se ha convertido en un área de servicios vital para las empresas del sector de la logística y el transporte. Estos factores aumentan la demanda de logística de comercio electrónico en el mercado. Por ejemplo,

- En febrero de 2025,RapidShyp colaboró con India Post en la entrega de última milla del comercio electrónico en India. La asociación tiene como objetivo ofrecer alrededor de 19.000 entregas de códigos postales en toda la India. La asociación permite a la empresa incorporar su mecanismo logístico modernizado con el alcance de India Post, garantizando instalaciones de entrega de última milla más rápidas y confiables.

La logística minorista convencional representó la mayor participación de mercado en 2024. Varios beneficios de la logística tradicional incluyen una cadena de suministro simplificada, una mejor gestión de inventario, una mayor rentabilidad, una mejor escalabilidad y otros. Estas ventajas contribuyen a la mayor cuota de mercado del segmento. Además, la mayoría de los consumidores antiguos y tradicionales prefieren comprar en tiendas minoristas fuera de línea, lo que aumenta la necesidad del segmento de logística minorista convencional.

Por análisis de solución

Los mayores rendimientos y tipos de cambio aumentan la demanda de logística inversa y liquidación

Varias soluciones para la logística minorista incluyengestión de la cadena de suministro, inventario y distribución, logística inversa y liquidación, gestión de transporte, habilitación comercial y otros (adquisiciones, etc.).

Se prevé que la logística inversa y la liquidación crezcan con la CAGR más alta durante el período de estudio. La devolución y cambio de productos es una de las características destacadas preferidas por los compradores online. La logística inversa es crucial para los minoristas, ya que ayuda a gestionar el exceso de inventario, una mejor gestión de las devoluciones de los clientes, la sostenibilidad y el ahorro de costes. Este factor aumenta la demanda de soluciones de liquidación y logística inversa en el mercado. Por ejemplo,

- Según Richpanel Insights 2025, el 54% de los compradores en línea afirman que los cambios o devoluciones gratuitos son la segunda influencia más importante que afecta la compra de una marca.

- La tasa de retorno promedio del comercio electrónico es aproximadamente del 20 al 30%. Para prendas de vestir, alrededor del 10,01%, electrónica, 8,28%, joyería, 8,31% y artículos deportivos y para actividades al aire libre, 6,1%.

La gestión de la cadena de suministro representó la mayor cuota de mercado en 2024. Estos incluyen servicios como optimización de inventario, gestión de pedidos y plataformas de colaboración con proveedores. El creciente uso de tecnologías avanzadas comoRFIDLos sensores , GPS e IoT que ayudan en el seguimiento en tiempo real de la logística ayudan al crecimiento del segmento. Aprovechar los datos de seguimiento en logística genera condiciones para la resolución oportuna de problemas según su aparición. Mejora la gestión de la cadena de suministro, ya que ofrece una base de datos actualizada con los datos necesarios para la gestión de la cadena de suministro, desde la entrega del producto hasta los clientes.

Por modo de transporte

Beneficios mejorados de las carreteras para impulsar el crecimiento del mercado

Por modo de transporte, el mercado se clasifica en carreteras, vías aéreas, ferrocarriles y vías navegables.

El modo de transporte por carretera domina el mercado con la mayor participación. El transporte por carretera ofrece rutas flexibles, opciones rentables y servicio puerta a puerta, lo que lo convierte en el modo preferido, especialmente para la entrega de última milla en zonas urbanas. La mayor participación de mercado se debe a la flexibilidad y conveniencia del servicio, el servicio puerta a puerta, el riesgo de daños minimizado, el modo de transporte interno adecuado y muchos otros beneficios. Estos beneficios aumentan el uso del transporte por carretera en la logística minorista.

Se anticipa que el modo de transporte por vías navegables progresará con la CAGR más alta durante el período de pronóstico. Las vías navegables ayudan a la sostenibilidad ambiental, ya que tienen tasas de emisión de carbono más bajas, mayor seguridad ya que la tasa de accidentes es comparativamente baja, una mayor capacidad para transportar mercancías y una mayor flexibilidad al conectar diferentes países. Se utilizan principalmente para el transporte a granel y el transporte de larga distancia, lo que ofrece ventajas de costos pero velocidades de entrega más lentas. Por lo tanto, la tasa de uso de vías navegables para el transporte de numerosos productos minoristas impulsa el crecimiento del segmento. Por ejemplo,

- El uso de la vía fluvial nacional 2 (río Brahmaputra) ayuda a reducir las emisiones mediante el envío de mercancías de manera más eficiente que el transporte por carretera.

Perspectivas regionales del mercado de logística minorista

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

América del norte

North America Retail Logistics Market Size, 2024 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado global y tiene la mayor cuota de mercado. La presencia de varios actores clave, como XPO Logistics, Inc., FedEx, C.H Robinson Worldwide, Inc. y APL Logistics Ltd., entre otros en los EE. UU., contribuye a la participación de mercado de logística minorista de la región. Adopciones tecnológicas tempranas como automatización, RFID, NFC ysensores inteligentesayudar al crecimiento del mercado en la región.

Estados Unidos es un mercado fuerte respaldado por una infraestructura sólida, una alta penetración de Internet y una importante adopción del comercio electrónico. Las empresas de logística de la región están invirtiendo fuertemente en automatización de almacenes y tecnologías de seguimiento en tiempo real. Además, la adopción de soluciones logísticas avanzadas en Canadá y México impulsa el crecimiento del mercado. Por ejemplo,

- En septiembre de 2024,Hellmann formó una alianza de logística por contrato con Lacoste, una marca de moda en México. Con esta asociación, Hellmann maneja el suministro de cuarenta y cinco puntos de venta minorista y envíos directos al consumidor a través de México.

Europa

Se estima que Europa progresará con una CAGR significativa durante el período previsto. La adopción de enfoques omnicanal por parte de los minoristas para ofrecer experiencias fluidas a los clientes, la creciente demanda de entregas de última milla, el flujo optimizado del comercio transfronterizo y la logística verde contribuyen al progreso de la logística minorista en varios países de Europa. Por ejemplo,

- En marzo de 2025,DHL y VinFast colaboraron para ofrecer una gestión simplificada las 24 horas de todo su sistema de repuestos como parte de una solución logística integral. La asociación también permite a DHL acelerar la entrega de piezas de vehículos en 24 horas, reduciendo las interrupciones a los clientes y manteniendo consistentemente VinFast VF 8 y VF 6 en las carreteras europeas.

Asia Pacífico

Se prevé que Asia Pacífico crecerá con la CAGR más alta durante el período de estudio, debido al aumento del comercio electrónico en varios países como India, Singapur, Japón, Corea del Sur y otros. El aumento de consumidores en India y Corea del Sur fomenta la demanda de instalaciones logísticas efectivas para ayudar al progreso del sector minorista. Además, existe una creciente adopción de tecnologías para el seguimiento de envíos en tiempo real, planificación de rutas, satisfacción del cliente y otras actividades. Por ejemplo,

- Según los expertos de la industria, aproximadamente el 51% de las empresas de logística han implementado soluciones basadas en mapas con datos de ubicación en tiempo real, principalmente para el seguimiento de flotas en Asia Pacífico.

Medio Oriente y África

El aumento de la digitalización y la automatización en las operaciones minoristas y las cadenas de suministro impulsa el progreso de las soluciones de logística minorista en Medio Oriente y África, así como en América del Sur. Además, la creciente popularidad de las compras en línea aumenta la demanda de logística de comercio electrónico en Turquía, Emiratos Árabes Unidos, Brasil, Sudáfrica y otros países. Estos factores mejoran el desarrollo del mercado en estas regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

Las innovaciones de nuevos productos y las colaboraciones de actores clave magnifican la expansión empresarial

Jugadores como DSV, FedEx, Kuehne+Nagel International, XPO Logistics, Inc., C.H Robinson Worldwide, Inc. y APL Logistics Ltd están introduciendo nuevas herramientas para mejorar su posición en el mercado. Estos actores están aprovechando los avances tecnológicos modernizados, abordando diversas demandas de los consumidores y logrando una ventaja competitiva. Priorizan mejorar las ofertas de soluciones y alianzas estratégicas, fusiones e inversiones para fortalecer su cartera.

LISTA DE LLAVESLOGÍSTICA MINORISTA EMPRESAS PERFILADAS

- DSV(Dinamarca)

- XPO Logistics, Inc. (EE. UU.)

- Kuehne+Nagel Internacional (Suiza)

- FedEx (EE.UU.)

- CH Robinson Worldwide, Inc.(A NOSOTROS.)

- APL Logistics Ltd (EE. UU.)

- Nippon Express (Japón)

- United Parcel Service (EE.UU.)

- DHL Internacional GmbH (Alemania)

- AP Moller – Maersk(Dinamarca)

- FarEye Technologies, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:DCS Group, distribuidor de marcas de belleza, salud y hogar, colaboró con XPO Logistics. Con la asociación, DCS Group aprovecha las herramientas de TI de XPO para mejorar la experiencia de sus clientes, junto con la competencia del proveedor de logística en el sector de bienes de consumo (FMCG) de rápido crecimiento.

- Marzo de 2025:FedEx colaboró con Blue Yonder para el programa de devoluciones 'Box-Free'. FedEx lanzó un servicio para simplificarlo para que los clientes puedan enviar devoluciones. Los consumidores pueden devolver productos sin necesidad de tenerembalajetener a mano o imprimir etiquetas.

- Noviembre de 2024:Kuehne+Nagel adquirió una participación máxima de IMC Logistics, un proveedor de servicios de acarreo marítimo con sede en Estados Unidos. Kuehne+Nagel adquirió el 51 % de la empresa privada IMC, que se centra en soluciones de transporte de extremo a extremo hacia o desde centros ferroviarios o puertos marítimos, servicios para el cliente y el interior de los EE. UU.

- Abril de 2024:XPO presentó una amplia solución de logística de terceros (4PL) al proveedor mundial de protección de cultivos UPL en un acuerdo de tres años. UPL ofrece soluciones para el sistema agrícola completo con presencia de ventas en más de 130 países, junto con varios sitios de producción con centros clave en Bélgica y Francia.

- Abril de 2024:APL Logistics colaboró con Toys "R" Us Asia para abrir un centro de distribución local en Shenzhen. La alianza ayuda a mejorar la eficacia y eficiencia de Toys "R" Us Asia en todas las operaciones de la cadena de suministro.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de servicios y aplicaciones líderes de la solución y servicios logísticos. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 13,1% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por solución

Por modo de transporte

Por región

|

Preguntas frecuentes

Se prevé que el mercado registre una valoración de 54,98 mil millones de dólares para 2032.

En 2024, el mercado estaba valorado en 20,73 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 13,1% durante el período previsto de 2025-2032.

Se espera que la logística inversa y la liquidación lideren el mercado con la CAGR más alta.

Aumento de la demanda de opciones de entrega más rápidas y centradas en el cliente para impulsar el progreso del mercado.

DSV, XPO Logistics, Inc., Kuehne+Nagel International, C.H Robinson Worldwide, Inc., FedEx y APL Logistics Ltd son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por modo de transporte, se espera que las vías navegables crezcan con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados