Tamaño del mercado de gestión de residuos electrónicos, participación y análisis de la industria, por categoría (equipos de intercambio de temperatura, pantallas y monitores, lámparas, equipos grandes, equipos pequeños y equipos pequeños de TI y telecomunicaciones), por tipo (reciclados y no reciclados) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

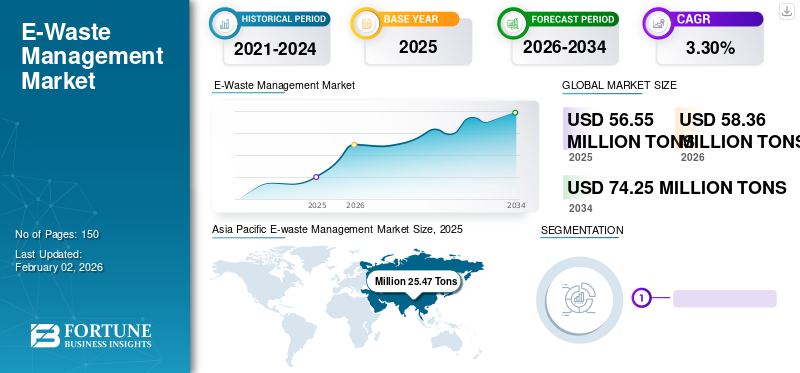

El tamaño del mercado mundial de gestión de residuos electrónicos fue de 56,55 millones de toneladas en 2025 y se prevé que crezca de 58,36 millones de toneladas en 2026 a 74,25 millones de toneladas en 2034, exhibiendo una tasa compuesta anual del 3,30% durante el período previsto. Asia Pacífico dominó el mercado de gestión de desechos electrónicos con una participación de mercado del 45% en 2025. Además, se prevé que el mercado de gestión de desechos electrónicos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 10,19 millones de toneladas para 2032, impulsado por la creciente conciencia sobre la eliminación de desechos electrónicos.

Según la Organización de las Naciones Unidas (ONU), los residuos electrónicos son cualquier producto de desecho con unbateríao enchufe. Contiene sustancias tóxicas y peligrosas, como el mercurio, que plantean graves riesgos para la salud humana y medioambiental. Los desechos electrónicos, la chatarra electrónica, los desechos electrónicos y los productos electrónicos al final de su vida útil son términos que se utilizan con frecuencia para etiquetar los productos electrónicos usados que se acercan al final de su vida útil. Son donados, desechados o reciclados.

Según la ONU, en 2021 se estima que cada persona en el planeta producirá una media de 7,6 kg de residuos electrónicos, lo que significa que se generarán 57,4 millones de toneladas de residuos electrónicos en todo el mundo. Este desarrollo ha dado lugar a actividades e iniciativas de gestión de residuos electrónicos.

La pandemia de COVID-19 afectó la vida social de múltiples maneras y puso de relieve las interrelaciones entre los sistemas ambientales y comunales del mundo. Las medidas se tomaron para controlar la propagación del virus en la sociedad, incluidos cierres y suspensión de las actividades manufactureras y comerciales, lo que provocó una disminución del crecimiento económico, limitaciones a la movilidad y una necesidad adicional de digitalización y cuarentena en los hogares. Se esperaba que la digitalización y el aumento del tiempo pasado en casa aumentarían el consumo de equipos eléctricos y electrónicos como resultado del cambio de empresas y negocios a oficinas en casa, proporcionando al personal computadoras portátiles y otros equipos de oficina para uso doméstico, y un aumento simultáneo en la eliminación de dichos equipos y dispositivos, en parte como resultado de la limpieza de la casa durante los primeros confinamientos en 2020. Sin embargo, las estadísticas mostraron una evolución sorprendente desde una perspectiva global.

El menor consumo de equipos eléctricos y electrónicos en los primeros tres trimestres de 2020 provocó una disminución en la generación de residuos de equipos electrónicos y eléctricos debido a la pandemia de COVID-19, particularmente en el primer y segundo trimestre de 2020. Las reducciones fueron del 30% en los países de ingresos bajos y medios, mientras que fueron de apenas el 5% en los países de ingresos altos. La población de los países de ingresos bajos y medios está aumentando continuamente la brecha en el acceso a las tecnologías de comunicación modernas y otros productos electrónicos, lo que provoca la brecha digital. Esta desigualdad está provocando un gran efecto social secundario a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de gestión de residuos electrónicos CONCLUSIONES CLAVE

- Tamaño del mercado 2025: 56,55 millones de toneladas

- Tamaño del mercado en 2026: 58,36 millones de toneladas

- Tamaño del mercado previsto para 2034: 74,25 millones de toneladas

- CAGR: 3,30% de 2026 a 2034

- Asia Pacífico dominó el mercado de gestión de residuos electrónicos con una participación del 45,00% en 2025.

- Se prevé que el segmento de equipos pequeños represente la mayor cuota de mercado del 33,57% en 2026.

- Se espera que el segmento no reciclado tenga una cuota de mercado del 81,39% en 2026.

Asia Pacífico

Asia Pacífico alcanzó 25,47 millones de toneladas en 2025, impulsada por una sólida fabricación de productos electrónicos y la expansión de iniciativas de reciclaje.

América del norte

América del Norte representó 8,20 millones de toneladas en 2025, respaldada por estrictas regulaciones sobre desechos electrónicos y una infraestructura de reciclaje avanzada.

Europa

Europa alcanzó los 11,21 millones de toneladas en 2025, impulsada por iniciativas de economía circular y sólidas políticas de reciclaje de residuos electrónicos.

A NOSOTROS.

Se prevé que Estados Unidos alcance los 10,19 millones de toneladas para 2032, impulsado por la creciente conciencia sobre la eliminación y el reciclaje de desechos electrónicos.

Japón

Se prevé que Japón alcance los 2,79 millones de toneladas para 2026, respaldado por sistemas avanzados de reciclaje y crecientes iniciativas de recolección de desechos electrónicos.

Leer más

Tendencias del mercado de gestión de residuos electrónicos

Descargar muestra gratuita para conocer más sobre este informe.

Adopción de la economía circular para impulsar el crecimiento del mercado

Si observamos el escenario actual de la producción y el consumo de productos electrónicos y eléctricos, es esencial una nueva estrategia. Los desechos electrónicos generalmente se consideran un problema posconsumo, pero el problema abarca el ciclo de vida del producto y es irrelevante para el usuario. Los diseñadores, inversores, comerciantes, fabricantes, mineros, consumidores, productores de materias primas, formuladores de políticas y otros pueden desempeñar un papel crucial en la reducción del desperdicio, reteniendo su valor dentro del sistema y extendiendo aún más la vida económica y física del artículo electrónico. También influye en la capacidad del producto para ser restaurado, reciclado y reutilizado.

Mantenga los productos en uso durante el mayor tiempo posible y luego recicle los materiales que contienen para minimizar o incluso eliminar el desperdicio. La sostenibilidad digital significa adoptar tecnología que tenga beneficios ambientales, sociales y financieros. La circularidad está haciendo posible esta tecnología mejorada.

Los avances tecnológicos, como elInternet de las cosas (IoT)y la computación en la nube, pueden potencialmente desmaterializar la industria electrónica. Además, el surgimiento de diversos modelos de negocio de instalaciones y la mejora del seguimiento y devolución de productos dieron lugar a cadenas de valor circulares globales.

- Asia Pacífico fue testigo de un crecimiento del mercado de gestión de residuos electrónicos de 25.470 millones de dólares en 2025 a 26.410 millones de dólares en 2026.

Un enfoque de economía circular favorece acuerdos de circuito cerrado en los que los recursos se emplean cuidadosamente para generar productos pioneros. Estos productos se pueden utilizar durante un período más largo compartiéndolos, reutilizándolos, restaurándolos y reprocesándolos. Un período más largo y un diseño inteligente indican una mayor productividad. Por lo tanto, se espera que el enfoque de la economía circular sea la columna vertebral de las futuras economías sostenibles.

Varias empresas de tecnología se han unido para ser parte de la solución al problema de los desechos electrónicos. Por ejemplo, HP diseña sus productos para que sean resistentes y fácilmente reparables, de modo que puedan seguir utilizándose durante más tiempo. Por el contrario, sus productos y soluciones basados en servicios reducen el impacto ambiental mediante una mayor vida útil, la optimización de los dispositivos y la devolución del producto. Los servicios de reparación, reutilización y reciclaje de HP también respaldan la recuperación de productos, componentes y materiales para la próxima generación de productos.

Factores de crecimiento del mercado de gestión de residuos electrónicos

Directrices estrictas sobre la gestión y eliminación de residuos electrónicos para aumentar el crecimiento

Los equipos y tecnologías electrónicos avanzan continuamente y crecen en número. Estas tecnologías se han convertido en una parte fundamental de nuestro estilo de vida y de nuestra economía emergente. Sin embargo, con los avances tecnológicos surge el creciente desafío de proteger la salud humana y el medio ambiente de los efectos potencialmente dañinos relacionados con el manejo y eliminación inadecuados de los desechos.

El gobierno y varias organizaciones afiliadas al gobierno han emitido ciertas reglas y pautas estrictas para la recolección y eliminación adecuada de los desechos electrónicos. Por ejemplo, el gobierno indio redactó reglas de gestión de desechos electrónicos en 2016, que son aplicables a todos los fabricantes, productores, consumidores a granel, consumidores, centros de recolección, minoristas electrónicos, comerciantes, restauradores, desmanteladores y recicladores involucrados en la fabricación, venta, compra, transferencia, almacenamiento, recolección y procesamiento de desechos electrónicos o equipos eléctricos y electrónicos. La norma especifica la responsabilidad de cada componente del ciclo de vida del producto, incluidos el fabricante, el productor, el centro de acopio, los distribuidores, el consumidor, el desmantelador y el reciclador.

Además, según la Agencia de Protección Ambiental (EPA), un método ecológico a largo plazo para la gestión electrónica es esencial en el trabajo y en el hogar. Teniendo en cuenta la prevalencia de la electrónica, el gobierno federal está dedicado a ser un consumidor responsable de productos electrónicos y un pionero en la gestión de la electrónica en los EE. UU. La EPA participó en la presentación de la iniciativa ONUDI-FMAM para “Fortalecimiento de las iniciativas nacionales y mejora de la cooperación regional o la gestión ambientalmente racional de los COP en los residuos de equipos electrónicos o eléctricos (RAEE)”. Con el apoyo de la EPA, Step desarrolló una herramienta que mejorará la capacidad de los países participantes para evaluar la cantidad de desechos electrónicos generados, importados y exportados.

FACTORES RESTRICTIVOS

Falta de conciencia sobre la eliminación adecuada de los desechos electrónicos para limitar el crecimiento del mercado

La eliminación de desechos electrónicos es un problema ambiental crucial al que se enfrenta el mundo actualmente. La falta de conocimiento sobre la eliminación adecuada de los desechos electrónicos que pueden contener elementos peligrosos puede terminar en vertederos. Este factor conduce además a la fuga de metales pesados, tóxicos y peligrosos, incluidos mercurio, plomo, arsénico y cadmio, al suelo.

Estos materiales tóxicos se convierten en un problema grave cuando se filtran en los sistemas de aguas subterráneas y provocan su contaminación. Además, los trabajadores de los vertederos pueden estar expuestos a estos contaminantes nocivos que se escapan de los desechos electrónicos. Los productos de desechos electrónicos incluyen computadoras, televisores, teléfonos celulares, impresoras, escáneres y máquinas de fax.

Sin embargo, se espera que las crecientes iniciativas gubernamentales que crean conciencia en los consumidores sobre la reutilización y renovación de materiales eléctricos y electrónicos brinden una perspectiva positiva para la gestión de desechos electrónicos.

Análisis de segmentación del mercado de gestión de residuos electrónicos

Análisis por categoría

Rápido aumento de la demanda para atender el crecimiento del segmento de equipos pequeños

En términos de categoría, el mercado se segmenta en equipos de intercambio de temperatura, pantallas y monitores, lámparas, equipos grandes, equipos pequeños y pequeños equipos de TI y telecomunicaciones.

La mayor parte de la cuota de mercado correspondió a equipos pequeños, seguidos de equipos grandes, equipos de intercambio de temperatura, pantallas y monitores, TI pequeños ytelecomunicaciónequipos y el segmento de lámparas, que representó la menor participación. El segmento de equipos pequeños consta de aspiradoras, equipos de ventilación, microondas, afeitadoras eléctricas, recortadoras, calculadoras, radio, cámaras y otros. La creciente inclinación hacia la tecnología y la electrónica avanzada está fomentando la demanda de equipos pequeños. Sin embargo, se espera que el segmento de equipos de intercambio de temperatura sea el de más rápido crecimiento. Se espera que el segmento de equipos pequeños tenga una participación del 33,57% en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis por tipo

El segmento no reciclado dominará debido a la falta de conciencia de los consumidores sobre el impacto ambiental negativo de los desechos electrónicos

En términos de tipo, el mercado se segmenta en reciclado y no reciclado.

Se espera que el segmento no reciclado tenga una participación del 81,39% en 2026, debido a la falta de conciencia sobre los efectos perjudiciales de los desechos electrónicos en el medio ambiente. Además, la falta de disponibilidad de datos sobre los desechos electrónicos recolectados y reciclados adecuadamente indica que la gestión de los desechos electrónicos se realiza fuera del sistema de recolección autorizado.

PERSPECTIVAS REGIONALES

Asia Pacific E-waste Management Market Size, 2025 (Million Tons)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

La región de Asia Pacífico capturó el 45,00 % del mercado mundial en 2025, generó 25,47 millones de toneladas de ingresos y se prevé que alcance los 26,41 millones de toneladas en 2026. China es el centro de fabricación y consumo de equipos eléctricos y electrónicos. Produce la mayor cantidad de desechos electrónicos en Asia Pacífico. Además, es probable que las crecientes iniciativas gubernamentales y la participación activa en las actividades de recolección y reciclaje de desechos electrónicos impulsen el mercado regional. Se prevé que el mercado de Japón alcance los 2.790 millones de dólares en 2026, el mercado de China alcance los 14.740 millones de dólares en 2026 y el mercado de la India alcance los 3.700 millones de dólares en 2026.

Europa

En 2025, el mercado europeo ascendió a 11,21 millones de toneladas, lo que representa el 19,80% de la demanda mundial, y se prevé que crezca a 11,9 millones de toneladas en 2026. Europa es una de las regiones clave en términos de reciclaje y reutilización de residuos electrónicos. Es probable que varias iniciativas gubernamentales para aplicar soluciones más ecológicas y sostenibles y reducir el impacto adverso de la generación de desechos electrónicos impulsen el crecimiento. Por ejemplo, en 2020, la Comisión Europea lanzó un nuevo plan de acción de economía circular que implica la reducción de los desechos electrónicos y eléctricos. Se prevé que el mercado del Reino Unido alcance los 2.440 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.270 millones de dólares en 2026.

- En EE. UU., se estima que el segmento reciclado tendrá una participación de mercado del 15,06% en 2023.

América del norte

América del Norte contribuyó aproximadamente con 8,2 millones de dólares al mercado mundial en 2025, lo que representa una participación del 14,50 %, y se espera que alcance los 8,49 millones de toneladas en 2026. América del Norte tiene regulaciones y políticas estrictas para la recolección y eliminación de desechos electrónicos. En el estado de Victoria, es ilegal que los desechos electrónicos lleguen a los vertederos, ya que contienen sustancias peligrosas y deben separarse de otros desechos. La EPA impone la política de residuos electrónicos del gobierno de Victoria en el estado. Se espera que la presencia de importantes empresas de reciclaje y reprocesamiento en la región impulse el crecimiento de la industria de gestión de desechos electrónicos. Se prevé que el mercado estadounidense alcance los 6.810 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América Latina y Medio Oriente y África

América Latina registró un tamaño de mercado de 4,95 millones de toneladas en 2025, capturando el 8,30% de la cuota de mercado global, y se prevé que alcance los 5,02 millones de toneladas en 2026. Se espera que América Latina crezca considerablemente debido a la adopción de las últimas tecnologías. Se espera que esto aumente la demanda de productos electrónicos, impulsando aún más la tasa de generación de desechos electrónicos.

En 2025, Oriente Medio y África generaron 6,72 millones de toneladas, lo que contribuyó con el 11,90 % a los ingresos del mercado mundial, y se prevé que crezca hasta 6,87 millones de toneladas en 2026. Se espera que Oriente Medio y África creen oportunidades para el reciclaje de residuos electrónicos, debido a su capacidad para alimentar los ingresos de las industrias nacionales a través demetal preciosorecuperación.

Lista de empresas clave del mercado Gestión de residuos electrónicos

Iniciativas gubernamentales para mejorar el negocio

La cuota de mercado de gestión de residuos electrónicos está bastante consolidada y competitiva, con presencia de empresas regionales e internacionales. Algunos de los actores clave que operan en la industria de la gestión de desechos electrónicos son Capital Environment Holdings Limited, ERI, Enviro-Hub Holdings Ltd., Tes, Boliden AB y Umicore, que representaron una importante participación de mercado en 2023.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Capital Environment Holdings Limited (Hong Kong)

- Eri(A NOSOTROS.)

- Enviro-Hub Holdings Ltd. (Singapur)

- Gestión Ambiental de Sembcorp (Singapur)

- Tes (Japón)

- Tetronics tecnologías limitadas(Reino Unido)

- Umicore Ag & Co. Kg (Alemania)

- Veolia(Francia)

- WM Propiedad Intelectual Holdings, L.L.C. (A NOSOTROS.)

- Sims Lifecycle Services, Inc.(A NOSOTROS.)

- Boliden AB (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2023 –ERI anunció que brindará servicios responsables de eliminación de activos de TI y reciclaje de desechos electrónicos para ayudar a las empresas a lograr sus objetivos de ESG y economía circular.

- julio 2022 –ERI, uno de los principales recicladores de empresas de destrucción intensiva de hardware de electrónica y ciberseguridad, y Redrock Environmental Group se asociaron con el condado de Madera. Esta colaboración está prevista para proporcionar a los residentes del condado de Madera una forma adecuada de reciclar materiales no deseados.electrónica de consumocorrectamente.

- Abril 2022 –ERI, uno de los actores de la gestión de residuos electrónicos, se asoció con Call2Recycle y CellBlock FCS para crear una solución innovadora de recolección de baterías, OneDrum. OneDrum permite a los clientes colocar y transportar grandes volúmenes de baterías recargables y de un solo uso en un contenedor adecuado, eliminando la necesidad de clasificarlas por química o embolsar por separado los terminales de la batería.

- febrero 2022 -TES, una empresa de eliminación de activos de TI y desechos electrónicos (ITAD), y SK Eco Plant, una empresa de construcción de Corea del Sur, firmaron un acuerdo de adquisición. SK Eco Plant adquirió el 100% de la participación de TES por aproximadamente mil millones de dólares.

- Septiembre 2019 -Sims Limited, la empresa matriz de Sims Lifecycle Services, comercializó sus operaciones comerciales europeas relacionadas con el reciclaje de chatarra electrónica controlada por los programas de responsabilidad ampliada del productor.

- noviembre 2018 -Tetronics International, uno de los procesadores de residuos electrónicos financiado por Innovate UK, una agencia de inversión gubernamental, desarrolló una posible solución para recuperar materiales valiosos de los residuos de equipos eléctricos y electrónicos. La nueva tecnología de plasma limpio convierte los dispositivos electrónicos antiguos en valor recuperando metales preciosos, incluidos oro, plata, cobre y estaño, y eliminando simultáneamente materiales peligrosos.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos cruciales, como empresas, productos y productos líderes. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años. Incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional y analiza las últimas dinámicas y oportunidades del mercado de la industria de gestión de desechos electrónicos.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,30% de 2026 a 2034 |

|

Unidad |

Volumen (millones de toneladas) |

|

Segmentación |

Por categoría

|

|

Por tipo

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 56,55 millones de toneladas en 2025 y se prevé que alcance 74,25 millones de toneladas para 2034.

En 2025, el mercado en Asia Pacífico se situó en 25,47 millones de toneladas.

Con una tasa compuesta anual del 3,30%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

El segmento no reciclado lidera el mercado durante el período de previsión.

Las estrictas regulaciones impuestas por los gobiernos son el factor clave que impulsa el mercado.

Capital Environment Holdings Limited, ERI, Enviro-Hub Holdings Ltd., Tes, Boliden AB y Umicore son los principales actores presentes en el mercado.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Las crecientes preocupaciones sobre el efecto perjudicial de los desechos electrónicos en el medio ambiente impulsarán la adopción de la gestión de desechos electrónicos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados