Tamaño del mercado de alquiler de vehículos eléctricos, participación y análisis de la industria, por duración del alquiler (corto, mediano y largo plazo/suscripción), por tipo de vehículo (hatchbacks y autos compactos, sedanes y SUV y crossovers), por usuario final (usuarios de ocio y turismo, clientes corporativos y empresariales, y operadores de transporte y movilidad), por tipo de operador de flota (compañías de alquiler de autos tradicionales, proveedores de alquiler y suscripción centrados en vehículos eléctricos) Flotas de alquiler propiedad de OEM/respaldadas por OEM) y pronóstico regi

Tamaño del mercado de alquiler de coches eléctricos y perspectivas futuras

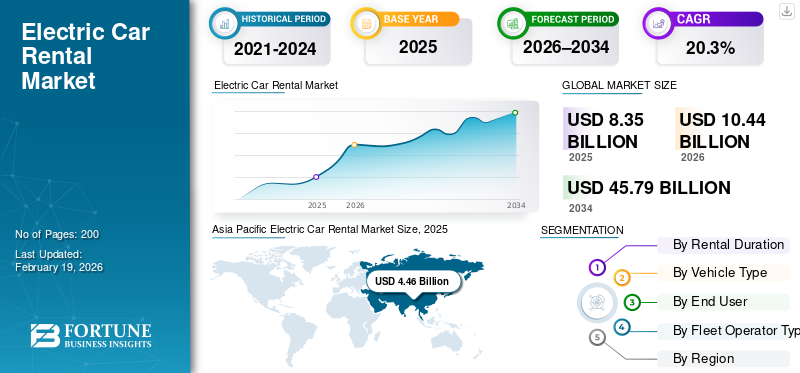

El tamaño del mercado mundial de alquiler de coches eléctricos se valoró en 8,35 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,44 mil millones de dólares en 2026 a 45,79 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,3% durante el período previsto. Asia Pacífico dominó el mercado de alquiler de coches eléctricos con una cuota de mercado del 53,41% en 2025.

El alquiler de coches eléctricos es un servicio de movilidad que permite a los clientes alquilar vehículos eléctricos de batería por horas, días, semanas o períodos de suscripción. Por lo general, incluye seguro y mantenimiento, lo que permite el acceso a vehículos eléctricos sin propiedad y reduce las barreras de costos iniciales. El mercado de alquiler de vehículos eléctricos está impulsado por la creciente adopción de vehículos eléctricos, la expansión de las redes de carga y normas de emisiones más estrictas en ciudades y flotas corporativas. Los menores costos de operación y mantenimiento mejoran la economía de la flota, mientras que los modelos de suscripción atraen a usuarios que buscan flexibilidad. La recuperación del turismo, la electrificación de los viajes privados y los incentivos de los fabricantes de equipos originales aceleran aún más la demanda mundial de alquiler de vehículos eléctricos.

Los principales actores incluyen Hertz, Avis Budget, Enterprise, Sixt, Europcar y proveedores de suscripción a vehículos eléctricos. Las tendencias incluyen una rápida expansión de la flota de vehículos eléctricos, reservas basadas en aplicaciones, suscripciones combinadas de carga/seguros, asociaciones con fabricantes de equipos originales y estaciones de carga, y focalización.aeropuertos, cuentas corporativas y conductores de viajes compartidos para una mayor utilización.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ALQUILER DE COCHES ELÉCTRICOS

- Tamaño del mercado en 2025: 8.350 millones de dólares

- Tamaño del mercado en 2026: 10,44 mil millones de dólares

- Tamaño del mercado previsto para 2034: 45.790 millones de dólares

- CAGR: 20,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado de alquiler de coches eléctricos con una participación del 53,41% en 2025.

- El segmento de alquiler a corto plazo (por horas o por días) representó la mayor cuota de mercado en 2025.

- El segmento de los hatchbacks y los coches compactos tuvo la mayor cuota de mercado en 2025.

Asia Pacífico

Asia Pacífico dominó el mercado, impulsada por el ecosistema de vehículos eléctricos de China y la expansión de la electrificación del transporte compartido.

América del norte

Se espera que América del Norte sea testigo de un fuerte crecimiento, respaldado por la adopción temprana de vehículos eléctricos y los alquileres en aeropuertos.

Europa

Se espera que Europa sea testigo de un fuerte crecimiento, impulsado por estrictas regulaciones sobre emisiones y la electrificación de flotas.

A NOSOTROS.

El mercado alcanzó los 1.130 millones de dólares en 2025, impulsado por los alquileres en los aeropuertos y la adopción de flotas corporativas de vehículos eléctricos.

Japón

El mercado alcanzó los 290 millones de dólares en 2025, respaldado por la creciente movilidad urbana y la adopción de vehículos eléctricos.

Leer más

TENDENCIAS DEL MERCADO DE ALQUILER DE COCHES ELÉCTRICOS

Las asociaciones de plataformas aceleran el acceso a vehículos eléctricos para viajes compartidos y movilidad diaria

Las colaboraciones a gran escala entre plataformas de movilidad, fabricantes de automóviles y flotas de alquiler están remodelando la forma en que los vehículos eléctricos llegan a los usuarios con mucho kilometraje. En lugar de esperar a que la propiedad privada se ponga al día, las flotas ponen los vehículos eléctricos directamente en servicio diario a través de alquileres semanales combinados, apoyo financiero y programas específicos para conductores profesionales. Este modelo mejora la utilización, difunde el aprendizaje sobre cobros entre usuarios habituales y crea una vía práctica de prueba antes de comprar que escala más rápido que la conversión en sala de exposición por sí sola. A medida que estas asociaciones maduran, las flotas pueden estandarizar los tipos de vehículos, negociar beneficios de carga y optimizar las operaciones de depósito en función de una demanda predecible, lo que convierte el alquiler de vehículos eléctricos en un sistema alimentador para una adopción más amplia de vehículos eléctricos en lugar de una opción de nicho. En julio de 2024, Uber anunció una asociación con BYD para ayudar a implementar hasta 100.000 vehículos eléctricos para los conductores.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las políticas de descarbonización de la ciudad y los mandatos de infraestructura amplían la viabilidad del alquiler de vehículos eléctricos

A medida que la política pública pasa de fomentar los vehículos eléctricos a exigir preparación, el alquiler de vehículos eléctricos se vuelve más fácil de escalar. Los mandatos de infraestructura reducen la fricción de adopción más significativa, el acceso incierto a una carga pública confiable, al imponer una cobertura mínima, interoperabilidad y reglas de pago más explícitas. Para los clientes de alquiler, esto es más importante que cargar en casa porque los viajes a menudo abarcan rutas desconocidas. Para los operadores, una infraestructura predecible reduce las excepciones de servicio, los incidentes de remolque y los costos de atención al cliente vinculados a redes incompatibles o de bajo costo. La alineación de políticas también mejora las adquisiciones corporativas: los clientes empresariales pueden electrificar flotas de viajes y proyectos con menor riesgo operativo cuando la disponibilidad de carga ya no es opcional o irregular en los corredores. En abril de 2024, entró en vigor el Reglamento sobre infraestructura de combustibles alternativos de la UE, que establece requisitos vinculantes para el despliegue de carga pública y un acceso fácil de usar.

RESTRICCIONES DEL MERCADO

Los costos de reparación y la volatilidad de la economía de la flota limitan la expansión agresiva de la flota de vehículos eléctricos

La economía operativa puede desacelerarse, incluso cuando aumentan el crecimiento y la demanda del mercado de alquiler de automóviles eléctricos. En comparación con los manuales de estrategia de las flotas de ICE, los alquileres de vehículos eléctricos introducen una mayor incertidumbre en torno a los ciclos de reparación, la disponibilidad de piezas, la capacidad del taller y el tiempo de inactividad después de un daño, todo lo cual reduce directamente los días de ingresos por vehículo. Cuando se combina con oscilaciones del valor residual, algunos operadores suspenden las adquisiciones, limitan la diversidad de modelos o redirigen los vehículos eléctricos a segmentos de clientes de menor riesgo. Esta restricción es estructural: hasta que las redes de reparación, los precios de las aseguradoras y los mercados de reventa se estabilicen, los planificadores de flotas preferirán implementaciones medidas con un estricto control de utilización en lugar de implementaciones rápidas a gran escala.vehículo eléctricocomprar. En febrero de 2024, los informes señalaron que Hertz había detenido las compras planificadas de Polestar y citó los altos costos de reparación al reducir sus ambiciones de vehículos eléctricos.

OPORTUNIDADES DE MERCADO

Los paquetes de carga integrados crean un camino claro hacia precios premium y una mayor conversión

Una importante palanca de crecimiento es convertir la ansiedad por cargar en un servicio gestionado. Cuando las empresas de alquiler combinan el acceso a la carga, la planificación de rutas y el pago unificado en el flujo de reserva, el alquiler de vehículos eléctricos se acerca más a una experiencia similar a la del ICE, lo que reduce la fricción con el cliente y aumenta el uso repetido. Esto abre oportunidades premium: categorías de vehículos eléctricos de mayor margen, cuentas corporativas que exigen ciclos de trabajo predecibles y planes de suscripción que incluyen beneficios de carga. También mejora los resultados de la marca porque quienes alquilan vehículos eléctricos por primera vez a menudo tratan la experiencia como un indicador de la propiedad de un vehículo eléctrico. Los operadores propietarios del vehículo, la aplicación, el acceso a la carga y el soporte para el viaje del cliente pueden convertir a los inquilinos ocasionales en suscriptores a largo plazo y obtener ingresos incrementales a través de asociaciones con redes de carga. En septiembre de 2025, Europcar Mobility Group U.K. se asoció con Octopus Electroverse para brindar a los arrendatarios de vehículos eléctricos acceso a más de un millón de cargadores a través de una única plataforma.

DESAFÍO DEL MERCADO

La presión de rentabilidad derivada de la depreciación, los seguros y las pruebas de deterioro de la escalabilidad del alquiler de vehículos eléctricos

La expansión sostenida requiere una rentabilidad del alquiler de vehículos eléctricos que se mantenga a lo largo de los ciclos del mercado. Incluso con una utilización sustancial, los operadores de flotas enfrentan una compleja pila de costos: sensibilidad a la depreciación ante los precios de los vehículos eléctricos usados, vientos en contra de los seguros y deterioros periódicos cuando los valores de la flota se restablecen. Estas presiones se amplifican en los vehículos eléctricos porque los ciclos de actualización de la tecnología pueden ser más rápidos y los cambios de precios pueden repercutir rápidamente en los valores de reventa. El desafío no es simplemente agregar vehículos eléctricos, sino diseñar estrategias de rotación de flotas, orientación a clientes y remarketing que protejan los márgenes y mantengan una alta disponibilidad. Los operadores que juzgan mal la curva de costos pueden recortar abruptamente, creando un latigazo en la oferta y desacelerando el impulso de los vehículos eléctricos. En febrero de 2025, Hertz informó dificultades en los costos de seguros y mencionó impactos en el deterioro de la flota en sus resultados de 2024, lo que subraya la complejidad de la gestión de márgenes.

Análisis de segmentación

Por duración del alquiler

La preferencia de movilidad a corto plazo ancla el liderazgo en la duración del alquiler

Según la duración del alquiler, el mercado se segmenta en corto plazo (por horas-diario), mediano plazo (semanal) y largo plazo o suscripción (mensual-anual).

Los alquileres a corto plazo dominan debido a la fuerte demanda aeroportuaria, los desplazamientos urbanos y la recuperación del turismo, donde los clientes prefieren un acceso flexible de pago por uso sin compromisos prolongados. La alta rotación de flotas y las reservas frecuentes hacen de este segmento el contribuyente de ingresos más importante. Mientras tanto, los alquileres a largo plazo y por suscripción están ganando terreno entre los profesionales y las flotas que buscan costos predecibles y exposición a los vehículos eléctricos sin propiedad, lo que impulsa una expansión sostenida.

Se proyecta que el segmento de suscripción/largo plazo crecerá a una tasa de crecimiento anual compuesta CAGR del 24,4% durante el período previsto.

- En marzo de 2023, Sixt SE anunció la expansión de su oferta de alquiler de vehículos eléctricos a corto plazo en aeropuertos de Europa Central y Estados Unidos.

Por tipo de vehículo

La eficiencia urbana sustenta los vehículos compactos mientras que los SUV aceleran su adopción

Según el tipo de vehículo, el mercado se segmenta en hatchbacks y autos compactos, sedanes y SUV y crossovers.

Los hatchbacks y los vehículos eléctricos compactos dominan la cuota de mercado de alquiler de coches eléctricos debido a su asequibilidad, facilidad de carga y su idoneidad para viajes urbanos densos, especialmente en ciudades y aeropuertos. Sus menores costos de adquisición y operación respaldan una alta utilización. Sin embargo, la creciente preferencia de los consumidores por el espacio, la comodidad y una mayor autonomía está acelerando la demanda de transición a la electricidad.SUV, especialmente para uso de ocio e interurbano.

Se proyecta que el segmento de SUV y Crossovers crecerá a una tasa compuesta anual del 24,1% durante el período previsto.

- En enero de 2024, Avis Budget Group destacó el creciente despliegue de SUV eléctricos dentro de su flota de alquiler para satisfacer la creciente demanda de los clientes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La utilización impulsada por la plataforma mantiene a los operadores de movilidad a la cabeza

Según el usuario final, el mercado se segmenta en usuarios de ocio y turismo, clientes corporativos y empresariales, y operadores de transporte y movilidad.

Los operadores de movilidad y transporte compartido dominan el mercado porque los vehículos eléctricos ofrecen importantes ventajas de costos con una alta utilización, incluidos menores costos de combustible y mantenimiento. Los alquileres basados en flotas para conductores garantizan una demanda constante e ingresos predecibles para los operadores. Al mismo tiempo, los clientes corporativos y empresariales están adoptando cada vez más el alquiler de vehículos eléctricos para cumplir con los objetivos de sostenibilidad y reducir los riesgos de propiedad de flotas.

Se prevé que el segmento de clientes corporativos y empresariales crezca a una tasa compuesta anual del 22,3% durante el período previsto.

- En junio de 2023, Lyft amplió sus programas de alquiler de vehículos eléctricos para conductores en varias ciudades de EE. UU. para respaldar la electrificación de flotas.

Por tipo de operador de flota

Las redes establecidas lideran mientras los primeros modelos de vehículos eléctricos remodelan la economía de las flotas

Según el tipo de operador de flota, el mercado se segmenta en empresas tradicionales de alquiler de automóviles, proveedores de alquiler y suscripción centrados en vehículos eléctricos y flotas de alquiler de propiedad o respaldadas por OEM.

Las empresas tradicionales de alquiler de automóviles dominan debido a sus extensas redes de sucursales, presencia en aeropuertos y grandes capacidades de gestión de flotas, lo que permite una integración más rápida de los vehículos eléctricos a escala. Sin embargo, los proveedores de alquiler y suscripción centrados en vehículos eléctricos están creciendo rápidamente al ofrecer planes flexibles, carga combinada y experiencias de usuario digitales adaptadas a los usuarios de vehículos eléctricos.

Se proyecta que el segmento de proveedores de alquiler y suscripción centrados en vehículos eléctricos crezca a una tasa compuesta anual del 22,4% durante el período previsto.

- En octubre de 2023, Onto (Reino Unido) amplió su flota de suscripción exclusiva para vehículos eléctricos para abordar la creciente demanda de alquiler a largo plazo.

PERSPECTIVAS REGIONALES DEL MERCADO DE ALQUILER DE COCHES ELÉCTRICOS

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

Asia Pacific Electric Car Rental Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa un mercado de alquiler de automóviles eléctricos maduro pero en rápida evolución y crecimiento, impulsado por la adopción temprana de vehículos eléctricos, fuertes alquileres en aeropuertos y la rápida electrificación de las flotas de viajes compartidos. Estados Unidos lidera la demanda regional debido a la alta intensidad de la movilidad, los viajes corporativos y los incentivos gubernamentales que respaldan las flotas de vehículos eléctricos. Canadá contribuye a través de iniciativas de sostenibilidad urbana y una creciente infraestructura de carga, mientras que México muestra un crecimiento emergente desde una base más baja, respaldado por la recuperación del turismo y la movilidad transfronteriza. Los alquileres de vehículos eléctricos y SUV eléctricos por suscripción están ganando terreno a medida que los consumidores buscan flexibilidad y autonomía adecuada para viajes de larga distancia.

Mercado de alquiler de coches eléctricos de EE. UU.

Estados Unidos domina con 1.130 millones de dólares en 2025. Se espera que el mercado de América del Norte crezca debido a las operaciones aeroportuarias a gran escala, la electrificación de los viajes privados y la adopción de flotas corporativas. La alta disponibilidad de SUV eléctricos, las amplias redes de carga y la fuerte presencia de operadores de alquiler globales aceleran la expansión del mercado en casos de uso empresarial y de ocio.

Europa

Las estrictas regulaciones sobre emisiones, las zonas urbanas de bajas emisiones y una cultura de automóviles de empresa bien establecida respaldan firmemente el crecimiento del mercado europeo. Países como el Reino Unido, Alemania y Francia están impulsando la demanda a medida que los operadores de alquiler electrifican sus flotas para cumplir con los mandatos de sostenibilidad. La demanda de alquiler corporativo y a largo plazo es sólida, mientras que los vehículos eléctricos compactos dominan el uso urbano. La densa infraestructura de carga de Europa y los gobiernosdescarbonizaciónLas políticas hacen que el alquiler de vehículos eléctricos sea una alternativa práctica al alquiler de vehículos de combustión interna, tanto en modelos a corto plazo como por suscripción.

Mercado de alquiler de coches eléctricos del Reino Unido

El Reino Unido se beneficia de objetivos agresivos de emisiones netas cero, acceso generalizado a la carga pública y altos compromisos de sostenibilidad corporativa. El alquiler de vehículos eléctricos se utiliza cada vez más para viajes de negocios y movilidad urbana, y los modelos basados en suscripción se expanden a medida que los usuarios buscan costos predecibles y transporte libre de emisiones. Está valorado en 450 millones de dólares en 2025.

Mercado de alquiler de coches eléctricos en Alemania

El mercado alemán está impulsado por una fuerte influencia en la fabricación de automóviles, la electrificación de flotas corporativas y una amplia infraestructura de carga en carreteras, con una tasa compuesta anual del 18,2%. La demanda de sedanes y SUV eléctricos premium está aumentando, particularmente entre clientes empresariales y viajeros de larga distancia, respaldada por incentivos gubernamentales y requisitos de cumplimiento ambiental.

Asia Pacífico

Asia Pacífico es el mercado regional dominante, liderado por el enorme ecosistema de vehículos eléctricos de China y la creciente electrificación del transporte privado. La densidad urbana, los incentivos gubernamentales y los consumidores preocupados por los costos favorecen los vehículos eléctricos compactos para las flotas de alquiler. Japón y la India contribuyen a través de vías distintas, Japón a través de la movilidad urbana y la adopción de tecnología, y la India a través de un rápido escalamiento desde una base baja. El crecimiento también se ve respaldado por el aumento del turismo, las plataformas de movilidad basadas en aplicaciones y los programas de alquiler a largo plazo para conductores profesionales, lo que convierte a la región en un motor clave de la expansión del mercado global.

Mercado de alquiler de coches eléctricos de China

China domina el mercado de Asia Pacífico con una participación del 70,6% en 2025, impulsada por su gran base de fabricación de vehículos eléctricos, las políticas de electrificación dirigidas por el gobierno y la adopción generalizada de plataformas de transporte compartido. La alta disponibilidad de modelos de vehículos eléctricos asequibles y la densa infraestructura de carga urbana permiten el alquiler y la implementación de suscripciones a gran escala.

Mercado de alquiler de coches eléctricos en Japón

El mercado de Japón está determinado por las necesidades de movilidad urbana, la preferencia por vehículos compactos y una fuerte integración tecnológica valorada en 290 millones de dólares en 2025. Los alquileres se utilizan cada vez más para viajes urbanos de corta distancia y con fines corporativos, respaldados por una infraestructura confiable y una creciente aceptación de la movilidad eléctrica entre los usuarios urbanos.

Mercado de alquiler de coches eléctricos de la India

India es un mercado emergente para el alquiler de automóviles eléctricos, con una tasa compuesta anual del 27%, impulsada por la creciente electrificación del transporte privado, los consumidores conscientes de los costos y los incentivos gubernamentales. Los alquileres y las suscripciones a largo plazo están ganando popularidad entre los conductores y las empresas que buscan acceso a vehículos eléctricos sin altos costos iniciales de propiedad.

Resto del mundo

La región del Resto del Mundo muestra un crecimiento constante pero desigual, impulsado por la recuperación del turismo, las iniciativas de electrificación urbana y la expansión gradual de la infraestructura de carga. Los mercados de América Latina, Medio Oriente y partes de África están adoptando el alquiler de vehículos eléctricos principalmente en centros turísticos premium y en las principales ciudades. Los alquileres a corto plazo dominan debido a la demanda de los visitantes, mientras que los programas de electrificación liderados por empresas y gobiernos están creando oportunidades a largo plazo. Aunque la adopción es más lenta que en las regiones desarrolladas, se espera que la mejora de la disponibilidad de vehículos y el apoyo político impulsen una expansión gradual del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

La electrificación de flotas, la integración de plataformas y las asociaciones definen la competencia en el alquiler de vehículos eléctricos

El panorama competitivo está determinado por la rápida electrificación de flotas, ecosistemas de reserva digital y asociaciones entre fabricantes de automóviles, proveedores de carga y plataformas de movilidad. Actores líderes como Hertz, Avis Budget Group, Enterprise Mobility, Sixt, Europcar y Alphabet compiten ampliando las flotas de vehículos eléctricos, dando prioridad a aeropuertos y ubicaciones urbanas de alta utilización e integrando el acceso a la carga en los flujos de trabajo de alquiler. Los proveedores y plataformas de suscripción centrados en vehículos eléctricos se diferencian a través de planes mensuales flexibles, carga combinada, optimización de flotas basada en telemática y participación del cliente basada en aplicaciones. La ventaja competitiva depende cada vez más de la escala, la eficiencia en la utilización de la flota, la confiabilidad de la carga y la gestión del valor residual. Las alianzas estratégicas con fabricantes de equipos originales y empresas de energía ayudan a reducir los costos de adquisición y el riesgo operativo, mientras que los precios basados en datos mejoran los márgenes. En julio de 2024, Uber anunció una asociación global con BYD para respaldar el despliegue de hasta 100.000 vehículos eléctricos para conductores de viajes compartidos, reforzando el papel de las colaboraciones entre plataformas y flotas en la configuración de la competitividad del alquiler de vehículos eléctricos.

LISTA DE EMPRESAS CLAVE DE ALQUILER DE COCHES ELÉCTRICOS PERFILADAS

- Hertz Global Holdings, Inc.(A NOSOTROS.)

- Avis Budget Group, Inc.(A NOSOTROS.)

- Sixt SE (Alemania)

- Grupo de Movilidad Europcar(Francia)

- Empresas Holdings, Inc.(A NOSOTROS.)

- Movilidad alfabética (Alemania)

- LeasePlan (Países Bajos)

- Arval (Francia)

- Uber Technologies, Inc. (EE. UU.)

- Lyft, Inc. (EE. UU.)

- Zoomcar Holdings, Inc. (EE. UU.)

- Turó Inc.(A NOSOTROS.)

- Free2Move (Stellantis) (Francia)

- Kinto (Servicios de movilidad de Toyota) (Japón)

- Care by Volvo (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:El Aeropuerto Internacional MBS (Michigan, EE. UU.) avanzó en un proyecto de construcción de carga solar y de vehículos eléctricos por valor de 9,25 millones de dólares que incluye infraestructura de carga de vehículos eléctricos en el área de alquiler de vehículos, y Avis/Budget y Hertz/Dollar instalaron sus propios quioscos de carga de vehículos eléctricos. El proyecto está diseñado para reducir los costos de energía y mejorar la disponibilidad de carga para los arrendatarios y estacionadores de vehículos eléctricos.

- Noviembre de 2025:Hertz nombró a Ace Drive (Reach Group) como su nuevo socio de franquicia en Singapur, con operaciones que cubren a Hertz y Thrifty a nivel local y ofrecen alquileres de vehículos sin conductor además de opciones de arrendamiento a más largo plazo. La medida fortalece la presencia de Hertz en Asia-Pacífico y agrega capacidad para servicios de alquiler de automóviles eléctricos y servicios de apoyo en un mercado central de alto volumen de viajes.

- Noviembre de 2025:Al-Futtaim BYD Arabia Saudita y SIXT Rent a Car firmaron un MoU para promover la movilidad sostenible en el Reino, incluida la integración de vehículos de nueva energía BYD en la flota de alquiler de SIXT y la colaboración en soluciones de movilidad modernas. Este tipo de asociación de alquiler de OEM acelera la disponibilidad de la flota de vehículos eléctricos y el acceso de los clientes.

- Septiembre de 2025:Europcar Mobility Group U.K. se asoció con Octopus Electroverse para brindar a los clientes de alquiler de vehículos eléctricos acceso a más de 1 millón de cargadores públicos en todo el Reino Unido y Europa a través de una única aplicación de carga y herramientas, como la planificación de rutas, para reducir la ansiedad por la autonomía y simplificar la carga pública para quienes alquilan vehículos eléctricos por primera vez.

- Julio de 2025:Avis Budget Group anunció una asociación estratégica de varios años con Waymo para respaldar el lanzamiento y la ampliación de un servicio de transporte totalmente autónomo en Dallas, donde Avis actúa como socio de operaciones de flota (preparación de vehículos, mantenimiento, operaciones de depósito). Esto indica que los operadores de alquiler se están expandiendo hacia servicios de flotas de vehículos eléctricos y audiovisuales más allá de los alquileres tradicionales.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 20,3% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por duración del alquiler, por tipo de vehículo, por usuario final, por tipo de operador de flota y por región. |

|

Por duración del alquiler |

· A corto plazo (por hora o por día) · Mediano Plazo (Semanal) · Largo plazo / Suscripción (mensual-anual) |

|

Por tipo de vehículo |

· Hatchbacks y coches compactos · Sedanes · SUV y crossovers |

|

Por usuario final |

· Usuarios de Ocio y Turismo · Clientes corporativos y empresariales · Operadores de transporte y movilidad |

|

Por tipo de operador de flota |

· Empresas de alquiler de coches tradicionales · Proveedores de alquiler y suscripción centrados en vehículos eléctricos · Flotas de alquiler propiedad de OEM/respaldadas por OEM |

|

Por región |

· Norteamérica (por duración del alquiler, por tipo de vehículo, por usuario final, por tipo de operador de flota y por país) o EE. UU. (Por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por duración del alquiler, por tipo de vehículo, por usuario final, por tipo de operador de flota y por país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por duración del alquiler, por tipo de vehículo, por usuario final, por tipo de operador de flota y por país) o China (por tipo de vehículo) o Japón (por tipo de vehículo) o India (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por duración del alquiler, por tipo de vehículo, por usuario final, por tipo de operador de flota) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8,35 mil millones de dólares en 2025 y se prevé que alcance los 45,79 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.460 millones de dólares.

Se espera que la demanda del mercado de alquiler de coches eléctricos crezca a una tasa compuesta anual del 20,3% durante el período previsto de 2026 a 2034.

El segmento de corto plazo (hora-diario) lideró la cuota de mercado de alquiler de coches eléctricos en el segmento de duración del alquiler.

Las políticas de descarbonización de la ciudad y los mandatos de infraestructura amplían la viabilidad del alquiler de vehículos eléctricos.

Los actores clave del mercado incluyen Hertz, Avis Budget, Enterprise, Sixt y Europcar.

Asia Pacífico representó la mayor participación en el mercado en 2025.

América del Norte, Europa, Asia Pacífico y el resto del mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.