Tamaño del mercado de actuadores electromecánicos, participación y análisis de la industria, por usuario final (aviación comercial, agencias espaciales y de defensa, operadores de satélites), por tipo de actuador (electromecánico lineal, electromecánico rotativo, servo, cilindros eléctricos y tornillo electromecánico), por componente (motores eléctricos, cajas de engranajes, husillos de bolas/husillos de rodillos, unidades de control electrónico, sensores y dispositivos de retroalimentación), por aplicación (sistemas de control de vuelo, tren de aterrizaje) Sistemas, actuación del inversor de

Tamaño del mercado de actuadores electromecánicos y perspectivas futuras

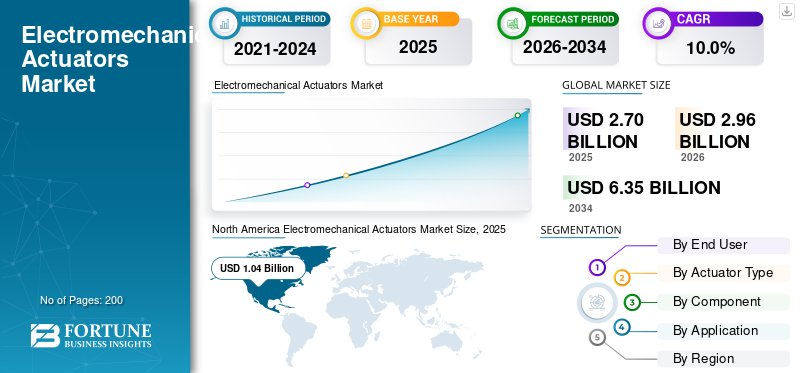

El tamaño del mercado mundial de actuadores electromecánicos se valoró en 2,70 mil millones de dólares en 2025. Se prevé que el mercado crezca de 2,96 mil millones de dólares en 2026 a 6,35 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,0% durante el período previsto.

El mercado está experimentando un crecimiento sólido impulsado por el cambio acelerado de la industria aeroespacial y de defensa de sistemas de accionamiento hidráulicos a eléctricos. Los EMA ofrecen una eficiencia superior, un mantenimiento reducido y una precisión mejorada, lo que los hace cada vez más preferidos para aplicaciones de control de vuelo, tren de aterrizaje, vectorización de empuje y sistemas de armas. Adopción creciente en la próxima generaciónaviones militares, vehículos aéreos no tripulados y plataformas de aviación comercial está reforzando la expansión del mercado. Los avances tecnológicos en el diseño de motores, la electrónica de potencia y los sistemas de control integrados están elevando aún más el rendimiento de los actuadores, posicionando a los EMA como una tecnología fundamental para las plataformas aeroespaciales y de defensa modernas en todo el mundo.

Los actores clave en el mercado incluyen Moog Inc., Safran Electronics & Defense, Parker Hannifin Corporation, Collins Aerospace, Honeywell Aerospace Technologies, Eaton Corporation plc, Liebherr-Aerospace, Curtiss-Wright Corporation, AMETEK, Inc. y Woodward, Inc. Estas empresas compiten a través de una mayor precisión y capacidad de carga de los actuadores, carteras más amplias de productos de grado aeroespacial, integración de tecnologías avanzadas de motores y sensores, capacidades de diseño redundante y tolerante a fallas, y soluciones de actuación personalizadas para sistemas de control de vuelo, trenes de aterrizaje, guía de misiles, plataformas UAV y aplicaciones aeroespaciales comerciales y de defensa críticas.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ACTUADORES ELECTROMECÁNICOS

Transición de sistemas de accionamiento hidráulicos a eléctricos que remodelan las plataformas aeroespaciales

El mercado de actuadores electromecánicos (EMA) está siendo testigo de una tendencia definitoria a medida que los fabricantes aeroespaciales aceleran la sustitución de sistemas hidráulicos convencionales por arquitecturas de accionamiento totalmente eléctricas. El concepto de avión más eléctrico está ganando fuerza en la aviación militar y comercial, promoviendo la reducción de peso, una mayor eficiencia del combustible y menores costos del ciclo de vida. Al mismo tiempo, los avances en la tecnología de motores sin escobillas, la electrónica de potencia de alta densidad y los algoritmos de control digital están permitiendo que los EMA igualen y superen los puntos de referencia de rendimiento hidráulico, impulsando una adopción generalizada en los sistemas de control de vuelo, manejo de carga y tren de aterrizaje a nivel mundial.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La aceleración de la adopción de una arquitectura de aeronaves más eléctrica está impulsando la demanda de EMA

El compromiso estratégico de la industria aeroespacial mundial con una arquitectura de aviones más eléctricos es un factor principal que impulsa la demanda de actuadores electromecánicos. Las aerolíneas y los operadores de defensa están dando prioridad a la eficiencia del combustible, la reducción de los riesgos de los fluidos hidráulicos y las menores cargas de mantenimiento, todo lo cual favorece la actuación eléctrica sobre las contrapartes hidráulicas convencionales. El impulso regulatorio para una aviación más ecológica, combinado con el aumento de las tasas de producción de aeronaves y los programas de modernización de flotas en las principales fuerzas aéreas y transportistas comerciales, está obligando a los OEM y proveedores de primer nivel a integrar sistemas avanzados de EMA en las superficies de control de vuelo primarias y secundarias, los mecanismos del tren de aterrizaje y los sistemas de actuación de la góndola del motor.

RESTRICCIONES DEL MERCADO

Los altos costos de desarrollo y los estrictos requisitos de certificación están limitando una adopción más amplia

la electromecánicamercado de actuadoresLa participación enfrenta una restricción significativa debido a los costos excepcionalmente altos de desarrollo, calificación y certificación asociados con los sistemas EMA de grado aeroespacial. Lograr la certificación de aeronavegabilidad bajo estrictos estándares regulatorios de aviación exige pruebas exhaustivas, validación de redundancia y documentación, lo que aumenta sustancialmente el tiempo de comercialización y los gastos del programa. Los fabricantes más pequeños y los participantes de los mercados emergentes enfrentan barreras considerables para cumplir estos requisitos de manera competitiva. Además, los desafíos de gestión térmica inherentes a los EMA de alta potencia y las preocupaciones sobre los modos de falla de interferencia críticos en aplicaciones críticas para el vuelo continúan generando reservas técnicas y de seguridad entre los integradores de sistemas y las autoridades de aeronavegabilidad, lo que desacelera las tasas de adopción.

OPORTUNIDADES DE MERCADO

La rápida proliferación de vehículos aéreos no tripulados y plataformas militares de próxima generación están creando vías de crecimiento sustanciales

El creciente despliegue global de vehículos aéreos no tripulados, sistemas de combate autónomos y aviones militares de próxima generación presenta importantes oportunidades de mercado para los fabricantes de actuadores electromecánicos. Las agencias de defensa de todo el mundo están invirtiendo fuertemente en movilidad aérea avanzada, vehículos hipersónicos y plataformas furtivas, todo lo cual exige soluciones de actuación ligeras y de alta precisión. Además, el creciente sector aeroespacial comercial, incluidos los vehículos de movilidad aérea urbana y las plataformas eléctricas de despegue y aterrizaje vertical, está emergiendo como una frontera lucrativa, ofreciendo a los fabricantes la oportunidad de desarrollar soluciones EMA compactas y de alto rendimiento adaptadas a arquitecturas de control y propulsión de nueva generación.

DESAFÍOS DEL MERCADO

Las limitaciones de la gestión térmica y las preocupaciones sobre la tolerancia a atascos están planteando barreras técnicas

Uno de los desafíos más persistentes en el crecimiento del mercado de actuadores electromecánicos es la dificultad de gestionar la disipación de calor en aplicaciones EMA de alta potencia y críticas para el vuelo. A diferencia de los sistemas hidráulicos que disipan el calor de forma natural a través de la circulación de fluidos, los EMA son susceptibles a la acumulación térmica en condiciones sostenidas de alta carga, lo que corre el riesgo de degradación del rendimiento y falla de los componentes. Además, el riesgo de atasco mecánico en los actuadores de control de vuelo sigue siendo un problema de seguridad crítico, que requiere arquitecturas de diseño complejas y costosas tolerantes a atascos. Superar estos desafíos de ingeniería y al mismo tiempo mantener los objetivos de peso, volumen y costos exige una importante inversión en investigación, lo que crea obstáculos técnicos y financieros para los participantes del mercado que buscan el desarrollo de EMA de próxima generación.

Análisis de segmentación

Por usuario final

El creciente énfasis en la electrificación de plataformas y la eficiencia operativa impulsa la demanda de los operadores de aviación comercial

Según el usuario final, el mercado se segmenta en operadores de aviación comercial, fuerzas militares y de defensa, y agencias espaciales ysatéliteoperadores.

El segmento de operadores de aviación comercial representó la mayor participación de mercado en 2025. Los operadores de aviación comercial están priorizando cada vez más la reducción de costos operativos, la eficiencia del combustible y la simplificación del mantenimiento, lo que impulsa una fuerte demanda de actuadores electromecánicos. Las aerolíneas que modernizan sus flotas antiguas y adquieren aviones de fuselaje estrecho y ancho de próxima generación están especificando sistemas equipados con EMA que reducen la complejidad hidráulica, minimizan los peligros relacionados con los fluidos y reducen los costos de mantenimiento a largo plazo, lo que refuerza la demanda del segmento.

Se prevé que el segmento de agencias espaciales y operadores de satélites aumente con una tasa compuesta anual del 10,6% durante el período previsto.

Por tipo de actuador

La creciente necesidad de accionamiento compacto y de precisión en aplicaciones aeroespaciales y de defensa acelera la demanda de actuadores electromecánicos lineales

Según el tipo de actuador, el mercado se segmenta en actuadores electromecánicos lineales, actuadores electromecánicos giratorios, servoactuadores, cilindros eléctricos y actuadores de tornillo electromecánicos.

En 2025, el segmento de actuadores electromecánicos lineales dominó el mercado global. Los actuadores electromecánicos lineales están experimentando una demanda creciente a medida que las plataformas aeroespaciales y de defensa requieren un movimiento lineal preciso, repetible y compacto para las superficies de control de vuelo, el despliegue del tren de aterrizaje, las puertas de los compartimentos de armas y los mecanismos de posicionamiento de la carga útil. Su capacidad para ofrecer un control preciso de la fuerza y la posición con una complejidad mecánica mínima los hace preferibles a los cilindros hidráulicos en entornos aeroespaciales sensibles al peso y de mantenimiento crítico.

Se proyecta que el segmento de actuadores electromecánicos rotativos crecerá a una tasa compuesta anual del 10,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

La creciente integración de tecnologías de motores de imanes permanentes y sin escobillas de alta eficiencia impulsa la demanda del segmento de motores eléctricos

Según el componente, el mercado se segmenta en motores eléctricos, cajas de cambios/trenes de engranajes, husillos de bolas/husillos de rodillos, unidades de control electrónico ysensoresy dispositivos de retroalimentación.

Se prevé que el segmento de motores eléctricos sea testigo de una cuota de mercado dominante durante el período de previsión. Los motores eléctricos forman el núcleo de todo sistema de actuador electromecánico, y la creciente demanda de motores síncronos de imanes permanentes y de CC sin escobillas, de alta eficiencia, bajo peso y alta densidad de par está impulsando con fuerza este segmento. Las plataformas aeroespaciales que exigen una actuación precisa, receptiva y confiable están impulsando a los fabricantes de motores a desarrollar arquitecturas de bobinado avanzadas, materiales tolerantes a altas temperaturas y sistemas de retroalimentación de resolución integrados adecuados para entornos críticos para el vuelo.

Se proyecta que el segmento de unidades de control electrónico crecerá a una tasa compuesta anual alta del 11,1% durante el período previsto.

Por aplicación

La expansión de los programas de modernización de flotas y la adopción de Fly-by-Wire impulsan la demanda del segmento de sistemas de control de vuelo

Según la aplicación, el mercado se segmenta en sistemas de control de vuelo, sistemas de tren de aterrizaje, accionamiento del inversor de empuje, accionamiento de la puerta del compartimiento de armas, control de cardán y carga útil de UAV, y accionamiento de válvulas y servicios públicos.

El segmento de sistemas de control de vuelo dominó la cuota de mercado segmental en 2025. Los sistemas de control de vuelo representan la aplicación más crítica para los actuadores electromecánicos, con la proliferación global de aviones voladores por cable y la modernización de plataformas militares impulsando la demanda del segmento considerablemente al alza. A medida que las fuerzas aéreas y los transportistas comerciales retiran los sistemas de control mecánico e hidráulico heredados en favor de arquitecturas de vuelo por cable totalmente eléctricas, la demanda de soluciones EMA certificadas, redundantes y tolerantes a atascos integradas en las superficies de control de vuelo primarias y secundarias continúa expandiéndose.

Además, se prevé que la carga útil del UAV y el control del cardán crezcan a una tasa compuesta anual del 11,6 % durante el período del estudio.

Perspectivas regionales del mercado de actuadores electromecánicos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Electromechanical Actuators Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 940 millones de dólares, y también mantuvo la participación líder en 2025, con 1,040 millones de dólares. El crecimiento de la región está respaldado por amplios programas de adquisiciones de defensa, una sólida fabricación aeroespacial comercial y la presencia de importantes fabricantes de equipos originales y proveedores de primer nivel que desarrollan activamente soluciones de actuación eléctrica de próxima generación para plataformas militares y civiles.

Mercado de actuadores electromecánicos de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de los EE. UU. dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 990 millones de dólares en 2026, lo que representa aproximadamente el 9,9 % del CAGR del período previsto. El crecimiento del mercado estadounidense está impulsado por un enorme gasto en defensa, un amplio F-35, bombarderos de próxima generación yUAVprogramas y un fuerte sector de la aviación comercial que hace una transición activa de las flotas hacia arquitecturas más eléctricas que incorporan sistemas avanzados de actuadores electromecánicos.

Europa

Se estima que Europa alcanzará los 810 millones de dólares en 2026 y se asegurará la segunda posición en el mercado. El crecimiento de la región está impulsado por sólidos ecosistemas de fabricación aeroespacial en Francia, Alemania y el Reino Unido, junto con un fuerte énfasis regulatorio en la aviación sostenible, lo que impulsa a los OEM regionales a acelerar la integración de actuadores electromecánicos en plataformas de aviones comerciales y de defensa.

Mercado de actuadores electromecánicos del Reino Unido

En 2026, se estima que el Reino Unido alcanzará unos 190 millones de dólares y representará una tasa compuesta anual del 9,6% durante el período previsto. El mercado del Reino Unido se beneficia de la participación activa en programas de defensa multinacionales, una sólida fabricación aeroespacial a través de asociaciones con BAE Systems y Rolls-Royce, y una inversión continua en futuros sistemas aéreos de combate que exigen soluciones de actuación electromecánica de alto rendimiento.

Mercado de actuadores electromecánicos de Alemania

Se prevé que Alemania alcance aproximadamente 180 millones de dólares en 2026. Su crecimiento está respaldado por la fuerte presencia nacional de Liebherr-Aerospace, su participación activa en la producción del Eurofighter y de la familia A320, y los programas de innovación aeroespacial respaldados por el gobierno que promueven la adopción de actuadores electromecánicos en los sectores de defensa y aviación comercial.

Asia Pacífico

Se prevé que Asia Pacífico registre la CAGR más alta del 10,7% durante el período previsto y alcance los 730 millones de dólares en 2026. La región está emergiendo, respaldada por el aumento de los presupuestos de defensa, la expansión de las capacidades de fabricación de aviación nacional en China, Japón y la India, y los crecientes programas de desarrollo de vehículos aéreos no tripulados que estimulan la demanda regional de tecnologías de actuación avanzadas.

Mercado de actuadores electromecánicos de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 300 millones de dólares. China está expandiendo rápidamente su mercado, impulsada por el ambicioso desarrollo de aviones militares autóctonos, la creciente producción de aviación comercial en el marco de los programas COMAC y una fuerte inversión gubernamental en capacidades de la cadena de suministro aeroespacial nacional, incluidos sistemas de actuación avanzados.

Mercado de actuadores electromecánicos de Japón

El mercado de Japón se estima en alrededor de 140 millones de dólares, lo que representa aproximadamente el 10,4% de la CAGR durante el período previsto. La demanda de actuadores electromecánicos de Japón está creciendo de manera constante, respaldada por la modernización de las adquisiciones de defensa, la participación en programas de producción del F-35, el desarrollo de plataformas militares locales y una base de fabricación aeroespacial tecnológicamente avanzada que impulsa la adopción de sistemas de actuación de precisión.

Mercado de actuadores electromecánicos de la India

Se estima que la India alcanzará los 120 millones de dólares en 2026 y representa un mercado de rápido crecimiento. Su crecimiento está impulsado por las iniciativas de indigenización de la defensa en el marco de Make in India, el aumento de la adquisición de plataformas militares avanzadas, la expansión de la fabricación nacional de vehículos aéreos no tripulados y el aumento del crecimiento de la flota de aviación comercial que requiere soluciones modernas de actuación electromecánica.

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina y se espera que experimenten un crecimiento moderado durante el período previsto. Se estima que los mercados de Oriente Medio, África y América Latina captarán 170 millones de dólares y 100 millones de dólares, respectivamente, en 2026. El resto del mercado mundial se está expandiendo gradualmente a medida que las fuerzas de defensa de Oriente Medio y América Latina modernizan sus flotas, aumentan la adquisición de aviones militares avanzados e invierten en capacidades de fabricación aeroespacial nacional que requieren sistemas de actuación electromecánica de alto rendimiento.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en una arquitectura de aeronaves más eléctrica, una actuación de control de vuelo de alta integridad y una migración hidráulica a eléctrica para impulsar el crecimiento del mercado

El mercado está siendo fortalecido por actores clave que están cambiando las plataformas aeroespaciales y de defensa de sistemas de accionamiento hidráulico más pesados a sistemas de control de movimiento más livianos, más inteligentes y accionados eléctricamente. Moog, Safran, Parker Hannifin, Honeywell, Eaton, Curtiss-Wright, Woodward, Liebherr-Aerospace, AMETEK y Collins Aerospace/RTX se están centrando en actuadores lineales y giratorios de alta densidad de potencia, electrónica de control de motor integrada, servoactuación compacta, sistemas de actuación de control de vuelo, posicionamiento de carga útil de UAV, mecanismos de tren de aterrizaje y sistemas de despliegue de grado espacial. Moog está reforzando la demanda mediante hardware de actuación integrado, electrónica ysoftwarepara aeronaves civiles, aeronaves militares, misiles, satélites y vehículos de lanzamiento, mientras que los EMA lineales y giratorios de Parker están ubicados para superficies de control de aeronaves primarias y secundarias.

LISTA DE EMPRESAS CLAVE DE ACTUADORES ELECTROMECÁNICOS PERFILADAS

- Moog Inc.(A NOSOTROS.)

- Safran Electrónica y Defensa(Francia)

- Parker Hannifin Corporación(A NOSOTROS.)

- Collins Aerospace (EE.UU.)

- Tecnologías aeroespaciales de Honeywell(A NOSOTROS.)

- Eaton Corporation plc(Irlanda)

- Liebherr-Aerospace (Alemania)

- Curtiss-Wright Corporation (EE.UU.)

- AMETEK, Inc. (EE. UU.)

- Woodward, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Vertical Aerospace profundizó su asociación a largo plazo con Honeywell para certificar sistemas críticos con un valor potencial de hasta mil millones de dólares durante una década que cubren la gestión de aeronaves y los sistemas de control de vuelo.

- Diciembre de 2024:Woodward firmó un acuerdo definitivo para adquirir el negocio de actuación electromecánica de Safran en Norteamérica, asegurando acuerdos con clientes a largo plazo para los sistemas de actuación de ajuste del estabilizador horizontal en el Airbus A350.

- Octubre de 2023:Dynamatic Technologies finalizó un acuerdo de licencia de transferencia de tecnología (ToT) con la Organización de Investigación y Desarrollo de Defensa (DRDO) para la producción de actuadores electromecánicos lineales y rotativos.

- Agosto de 2022:Hanwha Aerospace consiguió un importante contrato de asociación y suministro para suministrar exclusivamente actuadores electromecánicos a Vertical Aerospace para su avión VX4 eVTOL.

- Mayo de 2022:Hical ganó un contrato estratégico del Centro Espacial Vikram Sarabhai (VSSC)/ISRO para suministrar actuadores electromecánicos lineales y giratorios para los vehículos de lanzamiento de satélites PSLV, GSLV y GSLV Mk3.

COBERTURA DEL INFORME

Este informe de investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. También describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria marítima. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,0% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por usuario final, tipo de actuador, componente, aplicación y región |

| Por usuario final |

|

| Por tipo de actuador |

|

| Por componente |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.700 millones de dólares en 2025 y se prevé que alcance los 6.350 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 1.040 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,0% durante el período previsto de 2026-2034.

Se espera que el segmento de operadores de aviación comercial domine el mercado.

La aceleración de la adopción de una arquitectura de aviones más eléctricos que alimenta la demanda de EMA impulsa el crecimiento del mercado.

Moog Inc. (EE. UU.), Safran Electronics & Defense (Francia), Parker Hannifin Corporation (EE. UU.), Collins Aerospace, una empresa de RTX (EE. UU.) y Honeywell Aerospace Technologies (EE. UU.) son algunos de los actores importantes en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados