Tamaño del mercado de envases electrónicos, participación y análisis de la industria, por material (plástico, papel y cartón, metal y otros), por tipo de producto (cajas, bandejas, bolsas y bolsas, películas y envoltorios, y otros), por industria de uso final (electrónica de consumo, aeroespacial y defensa, automoción, atención médica y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

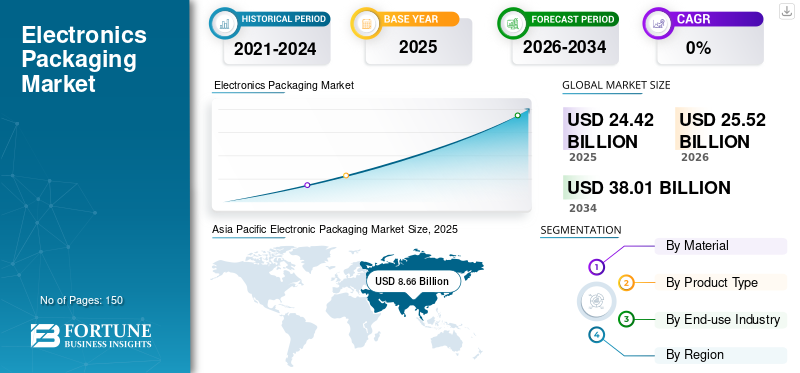

El tamaño del mercado mundial de envases electrónicos se valoró en 24,42 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 25,52 mil millones de dólares en 2026 a 38,01 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,85% durante el período previsto.Asia Pacífico dominó el mercado mundial de envases electrónicos con una cuota de mercado del 35,46% en 2025.

El embalaje electrónico se refiere al método de encerrar y proteger componentes, circuitos y dispositivos semiconductores electrónicos para garantizar su funcionalidad, confiabilidad y longevidad. Esta forma de embalaje protege los circuitos y dispositivos semiconductores sensibles de daños mecánicos, polvo, humedad, corrosión y diversas presiones ambientales. En consecuencia, garantiza el funcionamiento constante y la durabilidad del dispositivo electrónico en diversas condiciones.

El mercado está dominado por varios actores notables, incluidos Amkor Technology, Sealed Air y Sonoco Products Company. Una amplia cartera, lanzamientos de productos innovadores y desarrollo regional respaldan la posición de liderazgo de estas empresas.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de envases electrónicos CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 24,42 mil millones de dólares

- Tamaño del mercado en 2026: 25,52 mil millones de dólares

- Tamaño del mercado previsto para 2034: 38 010 millones de dólares

- CAGR: 4,85% de 2026 a 2034

- Asia Pacífico dominó el mercado de envases electrónicos con una participación del 35,46% en 2025.

- El segmento de materiales plásticos capturó la mayor cuota de mercado del 50,33% en 2025.

- La electrónica de consumo fue la industria de uso final líder con una participación de mercado del 42,14% en 2025.

Asia Pacífico

Asia Pacífico lideró el mercado mundial en 2025, alcanzando una valoración de 8.660 millones de dólares, impulsada por fuertes actividades de fabricación de productos electrónicos.

América del norte

América del Norte ocupó la segunda posición más grande en el mercado, generando 6.760 millones de dólares en ingresos en 2025 y se prevé que crezca a una tasa compuesta anual del 5,22%.

Europa

Europa se aseguró la tercera posición de mercado más grande en 2025, con un valor de mercado de 4.010 millones de dólares.

A NOSOTROS.

EE.UU. El mercado de envases electrónicos alcanzó los 5.140 millones de dólares en 2025.

Japón

Japón Las sólidas capacidades de producción de productos electrónicos y la creciente demanda de componentes electrónicos de alto rendimiento continúan respaldando el crecimiento del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de productos electrónicos miniaturizados y de alto rendimiento impulsa el crecimiento del mercado

La creciente inclinación de los consumidores hacia dispositivos electrónicos compactos, livianos y altamente funcionales, incluidos teléfonos inteligentes y dispositivos habilitados para IoT, impulsa significativamente la industria electrónica.mercado de embalaje. A medida que las arquitecturas de dispositivos se vuelven más densas, existe una demanda cada vez mayor de soluciones de empaquetado sofisticadas, como System-in-Package (SiP), empaquetado 3D-IC y empaquetado a nivel de oblea que mejoran el rendimiento y minimizan el espacio. Además, el crecimiento de la electrónica de consumo, la electrónica automotriz y la infraestructura de comunicaciones impulsa aún más la adopción de tecnologías de embalaje eficientes y térmicamente estables.

RESTRICCIONES DEL MERCADO

El alto costo y la complejidad técnica de las tecnologías avanzadas de embalaje obstaculizan el crecimiento del mercado

La industria del embalaje electrónico enfrenta restricciones notables debido a los altos gastos y las complejidades tecnológicas asociadas con los métodos de embalaje avanzados. La creación de interconexiones miniaturizadas y de alta densidad requiere maquinaria avanzada, entornos de sala limpia y personal altamente capacitado, todo lo cual aumenta significativamente los costos de producción. Además, el rápido avance de la tecnología en el diseño de semiconductores obliga a los fabricantes a asignar continuamente recursos a la investigación y el desarrollo, así como a mejorar las técnicas de fabricación, creando así obstáculos para que las pequeñas y medianas empresas (PYME) puedan competir con éxito.

OPORTUNIDADES DE MERCADO

Las aplicaciones emergentes en dispositivos automotrices, 5G y basados en IA ofrecen perspectivas de desarrollo

La aparición de los vehículos eléctricos (EV), las tecnologías de conducción autónoma, la comunicación 5G y la inteligencia artificial (IA) ofrece perspectivas de crecimiento sustanciales para el sector de los envases electrónicos. Estos avances requieren materiales de embalaje altamente confiables y térmicamente eficientes que puedan funcionar en condiciones extremas y al mismo tiempo preservar la integridad y el rendimiento de la señal. Se espera que la creciente incorporación de sensores, módulos de potencia y microcontroladores en vehículos y dispositivos inteligentes impulse una fuerte demanda de soluciones de embalaje innovadoras, como el embalaje Fan-Out Wafer-Level Packaging (FOWLP) y el embalaje con troquel integrado. Además, las iniciativas gubernamentales destinadas a mejorar la fabricación de semiconductores en América del Norte, Europa y Asia Pacífico amplifican aún más el potencial del mercado.

TENDENCIAS DEL MERCADO DE ENVASES ELECTRÓNICOS

Cambio hacia soluciones de embalaje avanzadas y sostenibles

El sector del embalaje electrónico está experimentando una clara transición hacia estructuras de embalaje sofisticadas y materiales respetuosos con el medio ambiente. Tecnologías como el apilamiento 3D, el sistema en paquete (SiP) y los diseños basados en chiplets están ganando popularidad debido a su capacidad para mejorar el rendimiento y la funcionalidad en configuraciones compactas. Al mismo tiempo, hay un enfoque cada vez mayor en la utilización de materiales reciclables, libres de halógenos y respetuosos con el medio ambiente para cumplir con los objetivos de sostenibilidad global. Además, se están implementando más ampliamente sistemas de inspección basados en automatización e inteligencia artificial para mejorar la precisión y minimizar los defectos en las operaciones de embalaje. Además, las asociaciones entresemiconductorLos fabricantes y proveedores de soluciones de embalaje están fomentando la innovación y mejorando la competitividad del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La gestión térmica y los problemas de confiabilidad en dispositivos de alta potencia son un desafío importante

Uno de los principales desafíos en el sector de embalajes electrónicos es gestionar la disipación de calor y garantizar la confiabilidad de los dispositivos a largo plazo a medida que aumentan las densidades de energía. Una gestión térmica insuficiente puede provocar una disminución del rendimiento, tensión del material y posibles fallos del sistema. Además, a medida que la industria avanza hacia una integración heterogénea, lograr la compatibilidad entre diversos materiales y garantizar la confiabilidad en múltiples condiciones operativas se vuelve cada vez más complejo. El impulso continuo hacia la miniaturización exacerba estos problemas, lo que requiere avances innovadores en materiales y diseños de empaques para mantener la estabilidad del rendimiento.

Análisis de segmentación

Por materiales

El plástico es un material muy preferido ya que sus propiedades son superiores a las de sus homólogos

Por materiales, el mercado se subsegmenta en plástico, papel y cartón, metal y otros.

El segmento de materiales plásticos capturó la mayor cuota de mercado de envases electrónicos, con un 50,33% en 2025. Los materiales plásticos son los preferidos en la industria de envases electrónicos debido a su notable versatilidad, peso ligero y asequibilidad. Los materiales de embalaje plásticos como el polietileno (PE), el polipropileno (PP), el policarbonato (PC) y la poliimida (PI) se utilizan ampliamente para encapsular, aislar y proteger componentes electrónicos debido a su excepcional rigidez dieléctrica, resistencia química y estabilidad térmica. Estos materiales ofrecen una protección excepcional contra la humedad, el polvo y el estrés mecánico, garantizando así la confiabilidad y una vida útil prolongada de los dispositivos electrónicos.

Se espera que el segmento de materiales de papel y cartón crezca a una tasa compuesta anual del 3,78% durante el período previsto.

Por tipo de producto

La creciente utilización de cajas en el sector electrónico impulsa el crecimiento del segmento

En términos de tipo de producto, el mercado se clasifica en cajas, bandejas, bolsas y bolsitas, películas y envoltorios, entre otros.

El segmento de cajas dominó en 2025 al captar una cuota de mercado del 41,70%. Las cajas se han convertido en una de las soluciones de embalaje más utilizadas en la industria electrónica, en gran parte debido a su robustez, integridad estructural y adaptabilidad para proteger componentes delicados durante el almacenamiento y el tránsito. La creciente demanda de productos electrónicos, incluidosteléfonos inteligentes, dispositivos informáticos, semiconductores y electrodomésticos, ha impulsado a los fabricantes a adoptar cajas de embalaje duraderas fabricadas con materiales como tableros de fibra corrugada, plásticos y laminados compuestos. Estas cajas ofrecen una amortiguación superior, resistencia al impacto y protección contra elementos ambientales, incluida la humedad, el polvo y las descargas estáticas.

Se espera que el segmento de bandejas crezca a una tasa compuesta anual del 3,81% durante el período previsto.

Por industria de uso final

La electrónica de consumo es la principal industria de uso final debido a la creciente miniaturización y al lanzamiento de dispositivos sofisticados

Según la industria de uso final, el mercado se clasifica en electrónica de consumo, aeroespacial y de defensa, automoción, atención sanitaria y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En 2025, la electrónica de consumo era la principal industria de uso final con una cuota de mercado del 42,14%. La industria de la electrónica de consumo desempeña un papel crucial en la expansión del mercado de envases electrónicos, en gran parte debido al uso cada vez mayor de teléfonos inteligentes, tabletas, computadoras portátiles, consolas de juegos, dispositivos portátiles y electrodomésticos inteligentes. La tendencia actual de miniaturización, rendimiento mejorado y multifuncionalidad de estos dispositivos ha generado una demanda significativa de soluciones de embalaje sofisticadas y confiables que garanticen conectividad eléctrica, disipación de calor y protección mecánica.

Se prevé que la industria de uso final del automóvil muestre una tasa de crecimiento del 4,10% durante el período previsto.

Perspectivas regionales del mercado de envases electrónicos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

El tamaño del mercado de Asia Pacífico alcanzó los 8,24 mil millones de dólares en 2024 y aumentó a 8,66 mil millones de dólares en 2025. La región lidera el mercado mundial de envases electrónicos debido a la presencia de importantes fabricantes de semiconductores ubicados en China, Japón, Corea del Sur y Taiwán. La mano de obra asequible, una cadena de suministro sólida y una amplia capacidad de producción de productos electrónicos desempeñan un papel crucial en el crecimiento del mercado de la región. Además, la creciente demanda de productos electrónicos de consumo, el desarrollo de la infraestructura 5G y el respaldo gubernamental a las instalaciones de fabricación de chips en la India y el sudeste asiático solidifican aún más el dominio de la región APAC. En 2025, China e India generaron ingresos de 2.930 millones de dólares y 2.210 millones de dólares, respectivamente.

Asia Pacific Electronic Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte ocupa la segunda posición en el mercado y se prevé que registre una tasa de crecimiento del 5,22%. En 2025, la región generó unos ingresos de 6.760 millones de dólares, impulsados por la sólida demanda de los sectores de semiconductores, aeroespacial y de defensa. El área cuenta con capacidades avanzadas de investigación y desarrollo, complementadas con iniciativas gubernamentales como la Ley de Ciencia y CHIPS de EE. UU., que promueve la fabricación nacional de semiconductores y la innovación en el embalaje. Además, la rápida adopción de vehículos eléctricos y sistemas impulsados por IA aumenta aún más la necesidad de soluciones de embalaje sofisticadas y de alta confiabilidad. En 2025, el mercado estadounidense alcanzó los 5.140 millones de dólares.

Europa

Después de América del Norte, Europa captó 4.010 millones de dólares en 2025 y aseguró la tercera posición en el mercado. El crecimiento del mercado de envases electrónicos de la región está influenciado por la sólida industria automotriz, particularmente en Alemania, Francia e Italia. La creciente producción de vehículos eléctricos, junto con estrictas regulaciones ambientales, ha acelerado la adopción de materiales de embalaje reciclables y energéticamente eficientes. En 2025, el tamaño del mercado de Alemania fue de 910 millones de dólares, mientras que el Reino Unido registró 780 millones de dólares y Francia alcanzó los 630 millones de dólares.

América Latina y Medio Oriente y África

Se espera que América Latina, Medio Oriente y África experimenten un crecimiento moderado. En 2025, el mercado de América Latina alcanzó los 2.920 millones de dólares. Brasil y México están presenciando un aumento en la adopción de productos electrónicos de consumo, electrónicos automotrices ytelecomunicacionesinfraestructura.

En Medio Oriente y África, Sudáfrica cubrió unos ingresos de 550 millones de dólares en 2025. MEA está ampliando constantemente su mercado de envases electrónicos debido al aumento de las inversiones en infraestructura de telecomunicaciones, automatización industrial y sistemas de energía renovable.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores del mercado se concentran en una amplia gama de ofertas de productos para mantener la ventaja competitiva

La industria mundial de envases electrónicos presenta una naturaleza semiconcentrada, con pequeñas y medianas empresas operando activamente. Las empresas clave se centran constantemente en colaboraciones, expansión del mercado e innovación.

Amkor Technology, Sealed Air y Sonoco Products Company son algunas de las empresas destacadas. Su presencia global se mantiene mediante asociaciones con institutos académicos y de investigación y sólidas redes de distribución. Algunos otros nombres destacados incluyen Toppan Inc., DuPont y DS Smith.

LISTA DE EMPRESAS CLAVE DE ENVASADO ELECTRÓNICO PERFILADAS:

- Tecnología Amkor(A NOSOTROS.)

- Aire sellado(A NOSOTROS.)

- Compañía de productos Sonoco (EE. UU.)

- Toppan Inc.(Japón)

- DuPont(A NOSOTROS.)

- DS Smith(Reino Unido)

- Smurfit Kappa (Irlanda)

- MKS Inc. (EE.UU.)

- THIMM (Alemania)

- paquete zen(A NOSOTROS.)

- VisiPak (EE.UU.)

- UFP Technologies, Inc. (EE. UU.)

- Dordan Manufacturing Inc. (EE.UU.)

- Universal Protective Packaging, Inc. (EE. UU.)

- Dufaylite (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2025:TOPPAN Digital IP anunció la introducción de STREAM IP, una plataforma tecnológica de vanguardia diseñada para transformar el entorno global de presentación de patentes. STREAM IP combina tecnología de punta con experiencia en la industria para abordar desafíos persistentes, ofreciendo una solución integral y fácil de usar para presentar, traducir y renovar patentes a escala global. STREAM IP cumple la visión de los fundadores para el futuro de las soluciones de presentación de propiedad intelectual, caracterizadas por la integración, la inteligencia, la transparencia, la intuición y la seguridad, permitiendo así a los clientes gestionar sus procesos de presentación con mayor facilidad y confianza.

- Octubre de 2024:Amkor Technology y TSMC han anunciado que han firmado un memorando de entendimiento para colaborar en la mejora de las capacidades avanzadas de embalaje y prueba en Arizona, desarrollando así aún más el ecosistema de semiconductores en la región. Amkor y TSMC han estado trabajando en estrecha colaboración para proporcionar tecnologías de última generación de gran volumen para el empaquetado y prueba avanzados de semiconductores, atendiendo a mercados esenciales como la informática y las comunicaciones de alto rendimiento.

- Abril de 2024:Infineon Technologies AG, reconocida como líder en sistemas de energía e IoT, está mejorando su presencia de fabricación backend subcontratada en Europa y anunció una colaboración de varios años con Amkor Technology, Inc., un destacado proveedor de servicios de pruebas y embalaje de semiconductores. Las dos empresas han llegado a un acuerdo para operar un centro de pruebas y embalaje exclusivo en las instalaciones de fabricación de Amkor en Oporto. A través de este acuerdo a largo plazo, Infineon y Amkor están consolidando aún más su asociación, ampliando así el modelo de negocio tradicional de prueba y ensamblaje de semiconductores subcontratados (OSAT).

- Diciembre de 2023:TOPPAN Inc., una subsidiaria de propiedad total de TOPPAN Holdings Inc. y parte del Grupo TOPPAN, declaró que ha celebrado un acuerdo de compra y venta con JOLED Inc., un desarrollador y fabricante de tecnología OLED, para la adquisición de terrenos y edificios ubicados en el sitio JOLED Nomi en Nomi, Prefectura de Ishikawa, Japón. TOPPAN tiene la intención de utilizar este sitio para el avance de tecnologías de próxima generación y establecer una línea de producción en masa para Flip Chip Ball Grid Arrays (FC-BGA) que atienden la creciente demanda de aplicaciones de chiplet y transmisión de alta velocidad.

- Junio de 2023:Amkor Technology, Inc., un destacado proveedor de servicios de prueba y embalaje de semiconductores, reconocido como el principal OSAT automotriz, es pionero en soluciones de embalaje avanzadas para facilitar el futuro de la tecnología automotriz. La transformación de la experiencia automotriz mejorada ha sido significativa en los últimos años, como lo demuestra el aumento de las ventas de semiconductores relacionados con los automóviles.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2023 |

|

Índice de crecimiento |

CAGR del 4,85% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por material, tipo de producto, industria de uso final y región |

|

Por materiales |

· Plástico · Papel y cartón · Metal · Otros |

|

Por tipo de producto |

· Cajas · Bandejas · Bolsas y estuches · Películas y envolturas · Otros |

|

Por industria de uso final |

· Electrónica de Consumo · Aeroespacial y Defensa · Automoción · Cuidado de la salud · Otros |

|

Por geografía |

· América del Norte (por material, tipo, tipo de producto, industria de uso final y país) o EE.UU. Canadá · Europa (por material, tipo, tipo de producto, industria de uso final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Rusia Polonia o Rumania o Resto de Europa · Asia Pacífico (por material, tipo, tipo de producto, industria de uso final y país/subregión) o China o Japón o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por material, tipo, tipo de producto, industria de uso final y país/subregión) o Brasil o México o Argentina o Resto de América Latina · Medio Oriente y África (por material, tipo, tipo de producto, industria de uso final y país/subregión) o Arabia Saudita o Emiratos Árabes Unidos o Omán o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 24.420 millones de dólares en 2025 y se prevé que alcance los 38.010 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 8.660 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,85% durante el período previsto de 2026-2034.

El segmento de cajas lideró el mercado por tipo de producto.

El factor clave que impulsa el crecimiento del mercado es la creciente demanda de productos electrónicos miniaturizados y de alto rendimiento.

Amkor Technology, Sealed Air, Sonoco Products Company, Toppan Inc., DuPont y DS Smith son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025 y tuvo la mayor participación.

Se espera que el aumento de la demanda de la industria de uso final de la electrónica de consumo favorezca la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados