Tamaño del mercado de dispositivos de protección embólica, participación y análisis de la industria, por tipo de dispositivo (dispositivos de filtro distal, dispositivos de oclusión distal y dispositivos de oclusión proximal), por procedimiento (intervención coronaria percutánea, colocación de stent en la arteria carótida, intervenciones vasculares periféricas y otros), por usuario final (hospitales y ASC y laboratorios de cateterismo independientes) y pronóstico regional, 2026-2034

Tamaño del mercado de dispositivos de protección embólica y perspectivas futuras

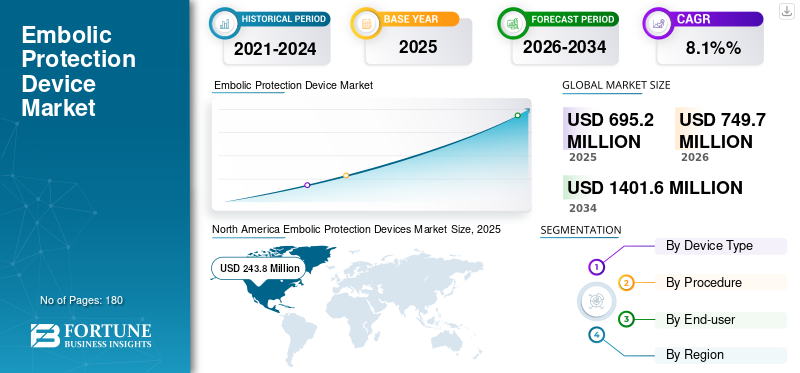

El tamaño del mercado mundial de dispositivos de protección embólica se valoró en 695,2 millones de dólares en 2025. Se prevé que el mercado crezca de 749,7 millones de dólares en 2026 a 1.401,6 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,1% durante el período previsto. América del Norte dominó el mercado mundial de dispositivos de protección embólica con una cuota de mercado del 35,07% en 2025.

Los dispositivos de protección embólica (EPD) son catéteres especializados diseñados para capturar o eliminar desechos, como coágulos de sangre o fragmentos de placa, durante procedimientos vasculares como la angioplastia o la colocación de stent. El crecimiento del mercado se atribuye al aumento de las enfermedades crónicas, como la enfermedad de las arterias coronarias y las valvulopatías, lo que está impulsando la necesidad de procedimientos mínimamente invasivos, que implican el uso de dispositivos de protección embólica.

El mercado está dominado por los principales actores, incluidos Medtronic, Boston Scientific Corporation y otros. Estos actores tienen una sólida reputación de marca a nivel mundial, con una cartera diversificada de dispositivos de protección embólica.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE DISPOSITIVOS DE PROTECCIÓN EMBOLICA

- Tamaño del mercado en 2025: 695,2 millones de dólares

- Tamaño del mercado en 2026: 749,7 millones de dólares

- Tamaño del mercado previsto para 2034: 1.401,6 millones de dólares

- CAGR: 8,1% entre 2026 y 2034

- América del Norte dominó el mercado de dispositivos de protección embólica con una participación del 35,07% en 2025.

- El segmento de dispositivos de filtrado distal representó la mayor cuota de mercado en 2025

- Segmento de colocación de stent en la arteria carótida y se espera que tenga una participación del 43,6% en 2026.

América del norte

América del Norte mantuvo su posición de liderazgo, alcanzando los 243,8 millones de dólares en 2025.

Europa

Se prevé que Europa crecerá a un ritmo notable, registrando una CAGR del 8,1% durante el período previsto y alcanzando los 220,8 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 178,6 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 242,3 millones de dólares en 2026.

Japón

Crecimiento del mercado japonés impulsado por el envejecimiento de la población y la atención cardiovascular.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Número creciente de procedimientos clave para impulsar el crecimiento del mercado

En los últimos años, ha habido un aumento significativo en procedimientos clave como la intervención coronaria percutánea, la intervención vascular periférica y más, debido al aumento de las complicaciones vasculares a nivel mundial.

- Por ejemplo, según datos de los Centros para el Control y la Prevención de Enfermedades (CDC) de septiembre de 2022, anualmente se realizan más de 6,0 millones de intervenciones coronarias percutáneas (ICP) en más de 1.600 centros de atención sanitaria de EE. UU.

Algunos de estos procedimientos requieren dispositivos de protección embólica, lo que está aumentando su demanda en hospitales y ASC. Además, esta tendencia está influyendo en los actores clave para aumentar el suministro de estos dispositivos, lo que se espera que impulse el crecimiento del mercado mundial de dispositivos de protección embólica.

RESTRICCIONES DEL MERCADO:

Reembolso limitado en ciertos países para restringir la expansión del mercado

En varios países, los dispositivos de protección embólica (DPE) no se utilizan ampliamente para la intervención coronaria percutánea (PCI) o procedimientos vasculares periféricos debido a escenarios de reembolso limitados o inconsistentes.

Como resultado, los hospitales, los centros de cirugía ambulatoria (ASC) y los laboratorios de cateterismo cardíaco, especialmente en los países emergentes, a menudo deben absorber el costo total del dispositivo. Se espera que esto dé como resultado una menor utilización a pesar de los beneficios clínicos demostrados, lo que obstaculizará el crecimiento del mercado.

OPORTUNIDADES DE MERCADO:

El crecimiento de los laboratorios de cateterismo ofrecerá oportunidades de crecimiento lucrativas

En los últimos años, ha habido un aumento en los laboratorios de cateterismo cardíaco a nivel mundial, lo que ha llevado a un aumento sustancial de los procedimientos vasculares periféricos. Estos laboratorios independientes a menudo generan un mayor rendimiento debido a tiempos de espera más cortos, horarios flexibles y una rápida adopción de intervenciones mínimamente invasivas.

- Por ejemplo, en febrero de 2024, Koninklijke Philips N.V. anunció la instalación de más de 1.500 laboratorios de cateterismo en el subcontinente indio.

Se espera que esta expansión de los laboratorios de cateterismo impulse la demanda de dispositivos de seguridad, incluidos los dispositivos de protección embólica (EPD), que se prevé que ofrecerán una oportunidad lucrativa para los actores clave en los próximos años.

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE PROTECCIÓN EMBOLICA:

El aumento del uso de la protección embólica en las intervenciones de injerto de derivación coronaria (SVG) emergerá como una tendencia clave del mercado

Actualmente, existe un uso cada vez mayor de DEP en intervenciones de injerto de vena safena (SVG) debido a mejores resultados asociados con su utilización. Además, se realiza un gran volumen de cirugías de derivación coronaria en todo el mundo, lo que conlleva un mayor riesgo embólico y respalda aún más la utilización de las DEP.

- Por ejemplo, según datos de ScienceDirect de julio de 2022, anualmente se realizan más de 600.000 procedimientos de derivación de arteria coronaria (CABG) en todo el mundo.

Además, esta tendencia está respaldada por recomendaciones de las guías sobre dispositivos de seguridad y una mayor concienciación entre los cardiólogos intervencionistas.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO:

Conciencia limitada y personal calificado para desafiar el crecimiento del mercado

En los mercados emergentes y de bajos ingresos, existe una falta de conciencia sobre los dispositivos de protección embólica debido al acceso limitado a la atención. Además, no hay profesionales sanitarios suficientemente capacitados, lo que está reduciendo las tasas de adopción y el éxito de los procedimientos.

- Por ejemplo, según datos del World Journal of Surgery de julio de 2024, la región del Colegio de Cirujanos de África Oriental, Central y Meridional (COSECSA) se enfrenta a una grave escasez: aproximadamente un cirujano cardiotorácico por cada cinco millones de personas.

Además, la disponibilidad limitada de profesionales capacitados está provocando retrasos en procedimientos, como la intervención vascular periférica y la intervención coronaria percutánea, lo que restringe el uso de las EPD y desafía el crecimiento del mercado.

Análisis de segmentación

Por tipo de dispositivo

Ventajas significativas de los dispositivos de filtro distal para impulsar el crecimiento segmentario

Según el tipo de dispositivo, el mercado se clasifica en dispositivos de filtro distal, dispositivos de oclusión distal y dispositivos de oclusión proximal.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de dispositivos de filtro distal representó la mayor cuota de mercado mundial de dispositivos de protección embólica en 2025. El crecimiento se debe principalmente a la combinación de ventajas clínicas, técnicas y operativas de los dispositivos de filtro distal, que los convierten en la opción preferida entre los cardiólogos intervencionistas.

Se prevé que el segmento de dispositivos de oclusión distal crezca a una tasa compuesta anual del 8,4% durante el período previsto.

Por Procedimiento

El aumento del volumen de procedimientos impulsó el crecimiento del segmento de colocación de stent en la arteria carótida

Según el procedimiento, el mercado se segmenta en intervención coronaria percutánea, colocación de stent en la arteria carótida, intervenciones vasculares periféricas y otras.

El segmento de colocación de stent en la arteria carótida representó la mayor proporción en 2025. El crecimiento del segmento se atribuye a un número cada vez mayor de procedimientos relacionados, como los procedimientos de revascularización carotídea, que están impulsando la adopción de dispositivos de protección embólica. Además, se espera que el segmento tenga una participación del 43,6% en 2026.

- Por ejemplo, un estudio publicado en el Journal of the American Medical Association en septiembre de 2022 encontró que hubo un aumento anual del 13,0 % en el número de procedimientos de revascularización carotídea entre 2015 y 2019.

Se proyecta que el segmento de intervenciones vasculares periféricas crecerá a una tasa compuesta anual del 8,3% durante el período previsto.

Por usuario final

El creciente número de procedimientos de intervención coronaria percutánea realizados impulsó el crecimiento del segmento hospitalario

Según el usuario final, el mercado se segmenta en hospitales, ASC y laboratorios de cateterismo independientes.

En 2025, el mercado mundial estaba dominado por hospitales y ASC. El crecimiento se atribuye a un mayor volumen de procedimientos de intervención coronaria percutánea en los centros de cirugía ambulatoria (ASC), que se espera que aumente la utilización de los EPD. Además, se espera que el segmento tenga una participación del 82,3% en 2026.

- Por ejemplo, según datos publicados por TCTMD en mayo de 2025, un estudio de la Sociedad de Angiografía e Intervenciones Cardiovasculares (SCAI) informó que de 2018 a 2022, la tasa de procedimientos de PCI realizados en ASC aumentó de 0,01 a 0,87 casos por 10.000 personas-año.

Se prevé que el segmento de laboratorios de cateterismo independientes crezca a una tasa compuesta anual del 8,3% durante el período previsto.

Perspectivas regionales del mercado de dispositivos de protección embólica

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Embolic Protection Devices Market Size, 2025 (USD million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 225,4 millones de dólares, y también mantuvo su liderazgo en 2025, con 243,8 millones de dólares. El crecimiento se atribuye al creciente número de ASC en los EE. UU., lo que respalda el creciente volumen de procedimientos de cateterismo cardíaco, aumentando así la utilización de dispositivos de protección embólica. En 2026, se estima que el mercado estadounidense alcanzará los 242,3 millones de dólares.

- Por ejemplo, según los datos de los Centros de Servicios de Medicare y Medicaid (CMS) de marzo de 2025, hay más de 6500 ASC certificados por Medicare en el país.

Se prevé que Europa se expandirá a un ritmo notable en los próximos años. Durante el período previsto, se prevé que la región registre una tasa de crecimiento del 8,1%, la segunda más alta entre todas las regiones, y alcance una valoración de 220.800 millones de dólares estadounidenses para 2026. Este crecimiento se atribuye a la presencia significativa de actores clave del mercado. Debido a tales factores, se prevé que países como el Reino Unido registren una valoración de 36,6 millones de dólares, Alemania registre 61,2 millones de dólares y Francia registre 30,7 millones de dólares en 2026. Después de Europa, se estima que el mercado en Asia Pacífico alcanzará los 178,6 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Dentro de la región, se estima que India y China alcanzarán los USD 29,9 millones y USD 45,0 millones, respectivamente, en 2026.

Se espera que las regiones de América Latina y Medio Oriente y África muestren un crecimiento moderado en el mercado durante el período previsto. Se espera que el mercado latinoamericano alcance en 2026 una valoración de 55,8 millones de dólares. El crecimiento se atribuye a la creciente conciencia sobre el riesgo embólico en la región. En Oriente Medio y África, se prevé que el CCG alcance un valor de 24,6 millones de dólares de aquí a 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los actores clave se centran en la comercialización de productos para ampliar su alcance de marketing

En 2025, Medtronic, Boston Scientific Corporation y Abbott representaron la mayor cuota de mercado mundial de dispositivos de protección embólica. La participación se atribuye al creciente enfoque de los actores clave en la comercialización de productos a nivel mundial.

Otras empresas destacadas, incluidas Cardinal Health, Transverse Medical Inc. y W. L. Gore & Associates, Inc., participan en colaboraciones, asociaciones y adquisiciones clave, que se espera que ayuden a estas empresas a ganar una participación de mercado sustancial.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE DISPOSITIVOS DE PROTECCIÓN EMBOLICA PERFILADAS:

- medtronic(Irlanda)

- Corporación Científica de Boston(A NOSOTROS.)

- Edwards Lifesciences Corporation (EE. UU.)

- Abbott(A NOSOTROS.)

- Cardinal Health (EE. UU.)

- Transverse Medical Inc. (EE. UU.)

- L. Gore & Associates, Inc. (EE. UU.)

- Contego Medical, Inc. (EE. UU.)

- cordis(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025: Medtronic lanzó la distribución completa del sistema IEP Neuroguard, que presenta un diseño único 3 en 1 que combina un stent, un balón de posdilatación y un filtro embólico para mejorar el tratamiento de la enfermedad de la arteria carótida.

- Octubre de 2025: AorticLab anunció que la FDA aprobó la exención de dispositivo en investigación (IDE) para el sistema FLOWer de AorticLab, un dispositivo de protección embólica de cuerpo completo utilizado durante procedimientos intracardíacos transcatéter.

- Abril de 2025: Transverse Medical Inc. completó su ronda de financiación Serie B2, recaudando más de 10,0 millones de dólares para respaldar la validación clínica y el desarrollo de su dispositivo de protección embólica cerebral (CEP) Point-Guard destinado a prevenir accidentes cerebrovasculares durante procedimientos transcatéter como TAVR.

- Mayo de 2025: Terumo Corporation lanzó el sistema de stent carotídeo Roadsaver, que brinda una oportunidad importante para los dispositivos de protección embólica en procedimientos de colocación de stent en la arteria carótida.

- Febrero de 2025: InspireMD inició el fundamental CGUARDIANS IIensayo clínicoevaluar la seguridad y eficacia de su sistema de stent carotídeo CGuard Prime de 80 cm en procedimientos de revascularización de la arteria transcarótida (TCAR), que implican el uso de dispositivos de protección embólica.

COBERTURA DEL INFORME

El mercado global de dispositivos de protección embólica cubre un análisis en profundidad de todos los segmentos incluidos en el informe. Cubre los impulsores, tendencias, oportunidades, desafíos y restricciones clave para el mercado. Además, incluye información clave como la cantidad de procedimientos clave, la prevalencia de condiciones clave, lanzamientos de nuevos productos, desarrollos clave de la industria y avances tecnológicos. Además, el informe cubre el análisis de cuota de mercado y los perfiles de empresas clave que operan en el mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,1% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de dispositivo, procedimiento, usuario final y región |

|

Por tipo de dispositivo |

|

|

Por procedimiento |

|

|

Por usuario final |

|

|

Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 695,2 millones de dólares en 2025 y se prevé que alcance los 1.401,6 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 243,8 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,1% durante el período previsto (2026-2034).

El segmento de dispositivos de filtrado distal lideró el mercado por tipo de dispositivo.

Los factores clave que impulsan el mercado son el creciente número de procedimientos clave en todo el mundo.

Medtronic, Boston Scientific Corporation y Abbott son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.