Tamaño del mercado de plásticos de ingeniería, participación y análisis de la industria por tipo (poliamida (PA), policarbonato (PC), copolímeros de estireno (ABS y SAN), polioximetileno (POM), poliéster termoplástico y otros), por industria de uso final (eléctrico y electrónico, embalaje, automotriz, industrial y maquinaria, edificación y construcción, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de plásticos de ingeniería y perspectivas futuras

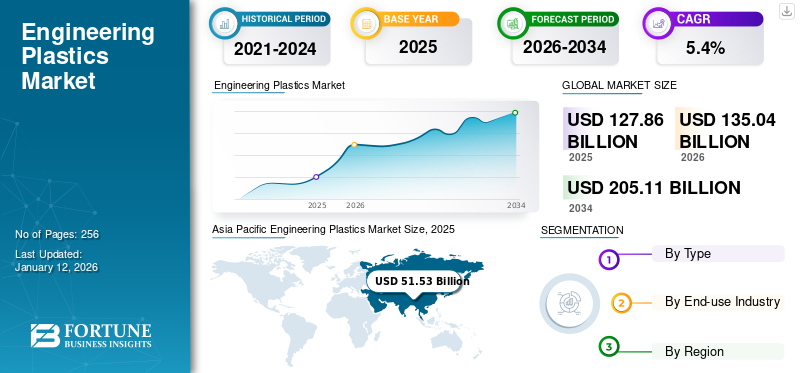

El tamaño del mercado mundial de plásticos de ingeniería se valoró en 127,86 mil millones de dólares en 2025 y se prevé que crezca de 135,04 mil millones de dólares en 2026 a 205,11 mil millones de dólares en 2034 a una tasa compuesta anual del 5,4% durante el período previsto (2026-2034). Asia Pacífico dominó el mercado de los plásticos de ingeniería con una cuota de mercado del 40% en 2025.

Los plásticos de ingeniería son polímeros de alto rendimiento con propiedades mecánicas, térmicas y químicas superiores en comparación con los plásticos básicos. Se utilizan en aplicaciones exigentes como automoción (para componentes ligeros), eléctrica y electrónica (para conectores y carcasas),embalaje(para películas duraderas), maquinaria industrial (para piezas de precisión), edificación y construcción (para tuberías y accesorios). También se aplican en las industrias médica y aeroespacial.

Los impulsores clave del mercado incluyen el aligeramiento de los automóviles, el crecimiento del sector electrónico y la creciente demanda de materiales sostenibles. BASF SE, Covestro

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE PLÁSTICOS DE INGENIERÍA

- Tamaño del mercado en 2025: 127,86 mil millones de dólares

- Tamaño del mercado en 2026: 135 040 millones de dólares

- Tamaño del mercado previsto para 2034: 205,11 mil millones de dólares

- CAGR: 5,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de plásticos de ingeniería con una participación del 40,00% en 2025.

- Se prevé que el segmento de copolímeros de estireno (ABS y SAN) represente el 32,48% del mercado en 2026.

- Se espera que el segmento de electricidad y electrónica tenga una cuota de mercado del 35,63% en 2026.

América del norte

En 2025, América del Norte poseía el 23,00% de la cuota de mercado mundial, alcanzando una valoración de 29.340 millones de dólares, y se prevé que crezca hasta los 30.980 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 28,29 mil millones de dólares en 2025, lo que representa el 22,00% de los ingresos totales del mercado, y se prevé que alcance los 29,73 mil millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 51,53 mil millones de dólares al mercado global en 2025, lo que representa el 40,00% de participación, y se espera que alcance los 54,69 mil millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense de plásticos de ingeniería alcance los 28.080 millones de dólares en 2026, respaldado por una fuerte demanda de materiales ligeros y duraderos en sectores industriales clave.

Japón

Se prevé que el mercado japonés de plásticos de ingeniería alcance los 8.810 millones de dólares en 2026, impulsado por el crecimiento de la fabricación de productos electrónicos y las aplicaciones industriales de alto rendimiento.

Leer más

Tendencias del mercado de plásticos de ingeniería

La creciente necesidad de materiales de alto rendimiento impulsa la expansión del mercado

El sector sanitario se ha convertido en una fuerza transformadora en el mercado de los plásticos de ingeniería, impulsado por los requisitos de materiales biocompatibles, esterilizables y de alto rendimiento.Dispositivo medicoLos fabricantes dependen cada vez más de plásticos especializados que pueden soportar ciclos repetidos de esterilización manteniendo la integridad estructural y la resistencia química. Estos materiales son esenciales en la producción de equipos médicos críticos, desde instrumentos quirúrgicos hasta dispositivos de diagnóstico, donde la confiabilidad es primordial.

El cumplimiento normativo y la seguridad del paciente impulsan la demanda, con estrictos estándares de la FDA que determinan la selección de materiales. Además, el cambio hacia procedimientos mínimamente invasivos requiere plásticos livianos y duraderos que permitan el diseño de instrumentos médicos más pequeños y ergonómicos sin comprometer la resistencia y precisión requeridas para la prestación de atención médica compleja.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Aumento de las tecnologías domésticas inteligentes y los dispositivos portátiles para impulsar el crecimiento del mercado

El sector eléctrico y electrónico es un impulsor clave de la demanda en el mercado, aprovechando sus propiedades especializadas para aplicaciones de vanguardia. Materiales de alto rendimiento como policarbonatos ypolieteretercetonason apreciados por su estabilidad térmica y aislamiento eléctrico, lo que los hace esenciales para componentes en electrónica de consumo, telecomunicaciones y dispositivos inteligentes.

A medida que los dispositivos tienden hacia la miniaturización y una mayor sofisticación, los plásticos de ingeniería ofrecen la precisión y durabilidad necesarias para piezas complejas como conectores y carcasas de placas de circuito. Sus propiedades retardantes de llama inherentes garantizan el cumplimiento de estrictos estándares de seguridad en entornos de alta volatilidad, lo que mejora la confiabilidad en todas las aplicaciones.

El auge de las tecnologías domésticas inteligentes y los dispositivos portátiles amplifica aún más la necesidad de plásticos livianos y resistentes capaces de soportar el uso frecuente y los desafíos ambientales. Además, el enfoque de la industria en la sostenibilidad estimula la innovación en materiales ecológicos, alineándose con los requisitos reglamentarios y las expectativas de los consumidores sobre productos electrónicos ambientalmente responsables.

Con un rápido crecimiento, especialmente en los mercados emergentes que experimentan una creciente adopción de tecnología, este sector subraya el papel fundamental de los plásticos de ingeniería. Su versatilidad continúa dando forma a las tendencias del mercado, reforzando su importancia para satisfacer las demandas cambiantes de la industria electrónica.

Restricciones del mercado

Los altos costos de producción y las limitaciones de reciclaje están obstaculizando la adopción del producto

El alto coste de fabricación.poliamida, PEEK y policarbonatos restringen significativamente la demanda general del mercado. Estos materiales requieren procesos de producción complejos y materias primas especializadas, lo que los hace más caros que los plásticos o metales convencionales. Esta barrera de costos disuade la adopción en industrias sensibles a los costos, como la automotriz, la construcción y los bienes de consumo, donde los fabricantes a menudo priorizan la asequibilidad sobre el rendimiento avanzado. Como resultado, la escalabilidad es limitada, particularmente en mercados de precios competitivos, lo que desacelera su uso generalizado a pesar de la durabilidad y versatilidad del material.

Las preocupaciones medioambientales y las capacidades limitadas de reciclaje también plantean un gran desafío para el mercado de los plásticos diseñados. Muchos de estosplásticason difíciles de reciclar, lo que va en contra de los objetivos globales de sostenibilidad y de las estrictas regulaciones que impulsan las economías circulares. Esta limitación reduce la adopción en sectores como la electrónica y el embalaje, donde las alternativas ecológicas son cada vez más favorecidas. La falta de una infraestructura de reciclaje eficiente y de opciones sostenibles obstaculiza aún más el crecimiento del mercado de plásticos de ingeniería, ya que los fabricantes buscan materiales más ecológicos para satisfacer las demandas regulatorias y de los consumidores.

Oportunidades de mercado

Incrementar las innovaciones en impresión 3D para crear oportunidades de mercado

El auge de la tecnología de impresión 3D está abriendo importantes oportunidades para el mercado del plástico de ingeniería. Los materiales de alto rendimiento, valorados por su resistencia, flexibilidad y resistencia térmica, se utilizan cada vez más en la fabricación aditiva para crear componentes complejos y personalizados. Esta innovación está transformando industrias como la aeroespacial, la médica y la automotriz, donde hay una gran demanda de piezas personalizadas para prototipos, implantes o estructuras livianas. La precisión de la impresión 3D permite diseños complejos que la fabricación tradicional tiene dificultades para lograr, ampliando aún más el alcance de la aplicación.

Además, la impresión 3D con plásticos de ingeniería respalda la sostenibilidad al reducir el desperdicio de materiales, alineándose con las tendencias ecológicas globales. A medida que la tecnología se vuelve más rentable y accesible, las industrias la adoptan para la creación rápida de prototipos y la producción en pequeños lotes, lo que impulsa la demanda de plásticos especializados formulados para la fabricación aditiva. Esta tendencia abre nuevos segmentos de mercado, posicionando a los plásticos de ingeniería como facilitadores críticos de la innovación y la eficiencia en diversos sectores, fomentando importantes oportunidades de crecimiento.

Desafíos del mercado

La volatilidad de la cadena de suministro altera la producción y los precios del plástico de ingeniería

Las fluctuaciones de los precios de las materias primas y las interrupciones del suministro crean inestabilidad operativa para los fabricantes. Los materiales plásticos esenciales siguen siendo susceptibles a tensiones geopolíticas, políticas energéticas cambiantes e interrupciones en la producción. Además, la escasez de materias primas, los problemas de transporte y logística y la evolución de las políticas comerciales complican aún más la planificación de adquisiciones.

Estas incertidumbres en la cadena de suministro obligan a los fabricantes a mantener costosas existencias de seguridad e implementar costosas estrategias de cobertura, que aumentan directamente los costos de producción. La volatilidad de precios resultante dificulta que las empresas ofrezcan precios estables a los clientes, mientras que los retrasos en el suministro perturban las capacidades de fabricación.

Proteccionismo comercial e impacto geopolítico

El proteccionismo comercial, como los aranceles y las restricciones a las importaciones, perturba el mercado de los plásticos industriales al aumentar los costos y limitar el acceso a las materias primas. Políticas como los derechos antidumping de China sobre los plásticos estadounidenses y de la UE elevan los precios, lo que afecta a los fabricantes que dependen de las cadenas de suministro globales. Esto obliga a las empresas a buscar alternativas nacionales más costosas o enfrentar retrasos en la producción, lo que obstaculiza el crecimiento del mercado.

Las tensiones geopolíticas, incluida la guerra comercial entre Estados Unidos y China y los conflictos regionales, exacerban las vulnerabilidades de la cadena de suministro. Estas interrupciones afectan la disponibilidad de materias primas petroquímicas críticas para los plásticos de ingeniería, provocando volatilidad de precios e incertidumbres en la producción, particularmente en industrias como la automotriz y la electrónica.

Análisis de segmentación

Por tipo

El segmento de copolímeros de estireno (ABS y SAN) dominará el mercado debido a su dureza

Según el tipo, el mercado se clasifica en poliamida (PA), policarbonato (PC), copolímeros de estireno (ABS y SAN), polioximetileno (POM), poliéster termoplástico y otros.

Se prevé que el segmento de copolímeros de estireno (ABS y SAN) domine el mercado con un 32,48% en 2026, debido a su superior tenacidad, moldeabilidad y excelente acabado superficial. Ampliamente utilizado en electrónica de consumo,interiores de automóviles y electrodomésticos, estos materiales se prefieren por su rentabilidad y versatilidad en aplicaciones que requieren tanto funcionalidad como atractivo estético. Su dominio se debe a su adopción generalizada en industrias que buscan componentes confiables y visualmente atractivos.

El poliéster termoplástico, como el PET y el PBT, representa uno de los segmentos de más rápido crecimiento, impulsado por su reciclabilidad y su fuerte resistencia química. La creciente demanda de PET en envases, particularmente para botellas y películas de bebidas, satisface la necesidad de soluciones livianas y duraderas, mientras que el uso cada vez mayor de PBT en componentes eléctricos automotrices, como conectores, respalda el aumento de los vehículos eléctricos, impulsando aún más el crecimiento del segmento.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento eléctrico y electrónico domina el mercado debido al creciente uso de la miniaturización de dispositivos, el crecimiento de 5G y la tecnología inteligente

En términos de industria de uso final, el mercado está segmentado en electricidad y electrónica, embalaje, automoción, industrial y maquinaria, edificación y construcción, y otros.

Se prevé que la industria eléctrica y electrónica domine la cuota de mercado de los plásticos de ingeniería con un 35,63% en 2026, aprovechando materiales comopolicarbonatosy ABS por su aislamiento, resistencia al fuego y durabilidad. Estas propiedades los hacen esenciales para componentes como conectores y carcasas. El dominio del mercado se ve reforzado por tendencias como la miniaturización de dispositivos, el crecimiento de 5G y el auge de las tecnologías inteligentes, todas ellas compatibles con materiales compactos y de alto rendimiento.

El segmento de envases es el de más rápido crecimiento, impulsado por la creciente demanda de plásticos livianos y duraderos, como el PET para botellas y películas. Estos materiales satisfacen las necesidades de las industrias alimentaria y de bienes de consumo al proporcionar soluciones versátiles y rentables para los mercados globales. Su adaptabilidad impulsa una rápida adopción en diversas aplicaciones de embalaje.

Perspectivas regionales del mercado de plásticos de ingeniería

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Engineering Plastics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico aportó aproximadamente 51,53 mil millones de dólares al mercado global en 2025, lo que representa una participación del 40,00%, y se espera que alcance los 54,69 mil millones de dólares en 2026. La rápida expansión de industrias como las de embalaje, electricidad y electrónica, alimentos y bebidas en países como China, India, Tailandia y Singapur es un motor de crecimiento clave. Las iniciativas gubernamentales destinadas a mejorar la electricidad y la electrónica respaldan aún más la expansión del mercado en esta región. Se prevé que el mercado de Japón alcance los 8.810 millones de dólares en 2026, el mercado de China alcance los 20.430 millones de dólares en 2026 y el mercado de la India alcance los 11.710 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte poseía el 23,00% de la cuota de mercado mundial, alcanzando una valoración de 29.340 millones de dólares, y se prevé que crezca hasta los 30.980 millones de dólares en 2026. El mercado de América del Norte está experimentando un crecimiento debido a la creciente conciencia de los consumidores sobre la higiene y la seguridad, particularmente en aplicaciones eléctricas y electrónicas y de envasado de alimentos. Se espera que las innovaciones en tecnologías antimicrobianas y materiales avanzados impulsen la demanda regional. En Estados Unidos, el crecimiento se ve impulsado aún más por sectores clave como el automotriz, la electrónica y la construcción, que buscan materiales livianos, duraderos y rentables. Énfasis en la eficiencia del combustible,vehículos eléctricos, y las iniciativas de sostenibilidad impulsan aún más la adopción, junto con avances como la impresión 3D y los plásticos de origen biológico. Se prevé que el mercado estadounidense alcance los 28.080 millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 28,29 mil millones de dólares en 2025, lo que representa el 22,00% de los ingresos totales del mercado, y se prevé que alcance los 29,73 mil millones de dólares en 2026. El mercado europeo está impulsado principalmente por la creciente demanda del sector automotriz y del transporte de materiales livianos y de alto rendimiento que mejoren la eficiencia del combustible y reduzcan las emisiones, particularmente con el creciente cambio. Además, la industria eléctrica y electrónica en expansión también impulsa la demanda de plásticos livianos y duraderos para dispositivos y componentes avanzados, impulsada por los avances tecnológicos y la tendencia hacia la miniaturización. Se prevé que el mercado del Reino Unido alcance los 6,88 mil millones de dólares para 2026, y el mercado de Alemania alcance los 8,61 mil millones de dólares para 2026.

América Latina

En 2025, América Latina generó 9 mil millones de dólares, lo que contribuyó con el 7,00% a los ingresos del mercado global, y se proyecta que crezca a 9,46 mil millones de dólares en 2026. La demanda en América Latina está impulsada por el creciente consumo de botellas, contenedores y componentes automotrices alimentarios y no alimentarios. Se espera que el aumento del ingreso per cápita, junto con el crecimiento de la industria de bienes de consumo, afecte la demanda de automóviles y otros productos de consumo. Además, la creciente demanda de productos plásticos en diversas industrias de uso final respalda aún más la expansión del mercado en la región.

Medio Oriente y África

La región de Medio Oriente y África captó el 8,00% del mercado global en 2025, generó 9,7 mil millones de dólares en ingresos y se proyecta que alcance los 10,18 mil millones de dólares en 2026. En Medio Oriente y África, la demanda está impulsada por el desarrollo masivo de infraestructura. El Banco Mundial predice que la inversión en infraestructura en la región superará los 150 mil millones de dólares anuales para 2025, y que los plásticos de ingeniería se utilizarán cada vez más en aplicaciones de construcción, como los sistemas de tuberías. La región en expansiónpetróleo y gasEl sector contribuye a la creciente demanda de plásticos de ingeniería, mientras que el crecimiento de la industria automotriz impulsa aún más el consumo de componentes termoplásticos de alto rendimiento.

Panorama competitivo

Actores clave del mercado

Presiones de sostenibilidad y oferta para remodelar la posición de los principales actores en el mercado

Impulsados por los crecientes objetivos de sostenibilidad y los riesgos de la cadena de suministro, los principales actores están localizando la producción e invirtiendo en materiales circulares. La seguridad de las materias primas se está fortaleciendo mediante la integración regresiva, mientras que la PCR y las resinas de origen biológico están ganando impulso. Las tecnologías de reciclaje de circuito cerrado y la reestructuración global de las operaciones de POM están mejorando la escalabilidad, la alineación regulatoria y la capacidad de respuesta en aplicaciones de plásticos de ingeniería de alto rendimiento. BASF SE, Covestro AG, Celanese Corporation, SABIC y Dupont son los actores clave en el mercado.

Lista de empresas clave de plásticos de ingeniería perfiladas

- BASF SE(Alemania)

- SABIC(Arabia Saudita)

- DuPont (Estados Unidos)

- LG química(Corea del Sur)

- Covestro AG (Alemania)

- Corporación Celanesa(A NOSOTROS.)

- Mitsubishi Engineering-Plastics Corporation (Japón)

- Corporación Asahi Kasei. (Japón)

- Toray (Japón)

- cantante(Alemania)

Desarrollos clave de la industria

- Mayo de 2025:BASF adquiriría Alsachimie JV para asegurar el suministro de poliamida 6.6, fortaleciendo su cartera de plásticos de ingeniería. Esta integración mejora la seguridad de las materias primas, la competitividad y la presencia en el mercado europeo, especialmente en aplicaciones automotrices, electrónicas e industriales. Los fabricantes adoptaron cada vez más tecnologías avanzadas de ingeniería de materiales, automatización y optimización de la producción impulsadas por la IA para mejorar las características de rendimiento y reducir los costos de producción de los plásticos de ingeniería.

- Abril de 2025:Covestro lanzó policarbonatos PCR con certificación TUV con un 50% de contenido reciclado procedente de faros al final de su vida útil. Desarrollado con GIZ Volkswagen y NIO, el material está validado para vehículos futuros, avanzando en la circularidad automotriz y garantizando el cumplimiento de las normas de sostenibilidad.

- febrero 2025: Covestro amplió su cartera de policarbonatos de grado médico con bajas emisiones de carbono, introduciendo policarbonatos RE con equilibrio de masa. Estas soluciones reducen la huella de CO2 en aplicaciones de atención médica y al mismo tiempo mantienen una calidad equivalente a los grados de origen fósil.

- Febrero de 2025:Toray desarrolló un proceso de reciclaje químico patentado para el nailon 66, que permite una despolimerización completa y una reutilización de circuito cerrado. Esta innovación apoya la circularidad y la seguridad de las materias primas en la ingeniería.plástica, cumpliendo con los crecientes estándares de sostenibilidad y reduciendo la dependencia de fuentes vírgenes de poliamida.

- enero 2025:Covestro está invirtiendo en ampliar su sitio en Hebron, Ohio, para agregar múltiples líneas de compuestos de policarbonato personalizados. La instalación prestaría servicios a los mercados de automoción, atención sanitaria y electrónica en América del Norte.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos de plásticos de ingeniería y la industria de uso final. Además de esto, ofrece información sobre las tendencias actuales de la industria y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, abarca varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 5,4% de 2026 a 2034 |

|

Segmentación |

Por tipo · Poliamida (PA) · Policarbonato (PC) · Copolímeros de Estireno (ABS y SAN) · Polioximetileno (POM) · Poliéster termoplástico · Otros |

|

Por industria de uso final · Electricidad y electrónica · Embalaje · Automoción · Industrial y Maquinaria · Edificación y Construcción · Otros |

|

|

Por región · América del Norte (por tipo, por industria de uso final y por país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo, por industria de uso final y por país) o Alemania (por industria de uso final) o Francia (por industria de uso final) o Reino Unido (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo, por industria de uso final y por país) o China (por industria de uso final) o India (por industria de uso final) o Japón (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por tipo, por industria de uso final y por país) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Oriente Medio y África (por tipo, por industria de uso final y por país) o Arabia Saudita (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 135.040 millones de dólares en 2026 y se prevé que alcance los 205.110 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 48.560 millones de dólares.

Con una tasa compuesta anual del 5,4%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

En 2024, la electricidad y la electrónica será el segmento líder del mercado por industria de uso final.

La creciente demanda de la industria eléctrica y electrónica es un factor clave que impulsa el crecimiento del mercado.

Asia Pacífico está preparada para captar la mayor cuota de mercado durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 256

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados