Tamaño del mercado de aditivos plásticos, participación y análisis de la industria, por tipo (plastificantes, retardantes de llama, estabilizadores, modificadores de impacto, otros), por uso final (embalaje, construcción, automoción, bienes de consumo, otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

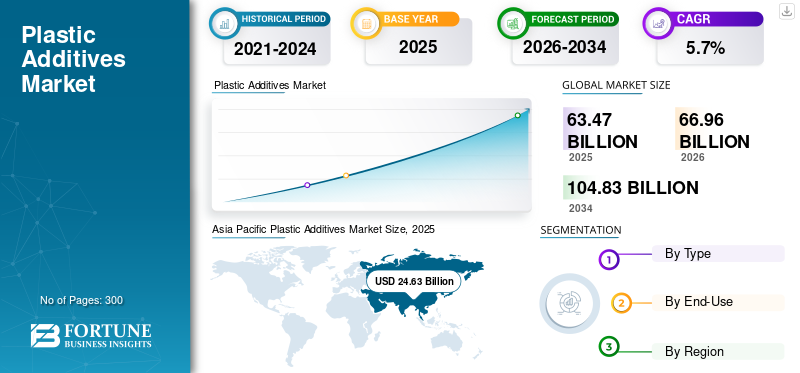

El mercado mundial de aditivos plásticos se valoró en 63,47 mil millones de dólares en 2025 y se proyecta que crecerá de 66,96 mil millones de dólares en 2026 y alcanzará los 104,83 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,7% durante el período previsto. Asia Pacífico dominó el mercado de aditivos para plásticos con una participación de mercado del 38,8% en 2025. Además, se prevé que el mercado de aditivos para plásticos en los EE. UU. crezca significativamente, alcanzando un valor estimado de 16,44 mil millones de dólares para 2032, impulsado por la expansión del sector de fabricación de plástico del país.

Los aditivos plásticos son productos químicos que se utilizan para modificar, procesar o polimerizar las propiedades de uso final de los polímeros. Estos se agregan a polímeros para mejorar la durabilidad, la sensibilidad al calor y la resistencia de estos productos. Se utilizan ampliamente como diversos tipos de funciones, incluidos estabilizadores, coadyuvantes de procesamiento, modificadores, retardantes de llama yplastificantesen diversas aplicaciones industriales. Las estrictas regulaciones implementadas por la Comisión Europea para controlar y regular los retardantes de llama y otros aditivos debido a sus efectos adversos sobre el medio ambiente y la salud humana aumentarán el tamaño del mercado global.

La industria química es uno de los pilares del desarrollo industrial en cualquier región. El polímero es uno de los principales componentes del sector químico. La pandemia de COVID-19 trastornó gravemente el mercado mundial. Varias restricciones gubernamentales afectaron la fabricación y el suministro de materias primas, materias primas y productos. La mayoría de los fabricantes de productos químicos con sede en China se vieron obligados a cerrar temporalmente debido al brote. China es el mercado clave para estos aditivos y sus materias primas y se vio sustancialmente afectado por el mercado global. El suministro de materias primas se vio interrumpido durante el periodo de confinamiento, lo que afectó a la fabricación de estos aditivos y derivados.

Descargar muestra gratuita para conocer más sobre este informe.

PANORAMA DEL MERCADO MUNDIAL DE ADITIVOS PARA PLÁSTICOS

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 63,47 mil millones de dólares

- Tamaño del mercado en 2026: 66,96 mil millones de dólares

- Tamaño del mercado previsto para 2034: 104.830 millones de dólares

- CAGR: 5,7% entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de aditivos para plásticos con una participación del 38,8% en 2025, pasando de 24.630 millones de dólares en 2025 a 26.220 millones de dólares en 2026. El crecimiento está impulsado por la fuerte demanda de envases, el aumento del comercio electrónico y la expansión de las industrias de construcción y bienes de consumo en países como China e India, y China por sí sola representa casi el 30% de la producción mundial de plástico.

- Por tipo, los plastificantes tuvieron la mayor cuota de mercado en 2026, respaldado por su amplio uso en la producción de PVC flexible en diversos sectores.

- Por uso final, el segmento de embalaje lideró el mercado debido a la creciente adopción de materiales plásticos de calidad alimentaria y médica para las necesidades de embalaje.

- Se prevé que el mercado de aditivos para plásticos de EE. UU. alcance los 16.440 millones de dólares para 2032, impulsado por la expansión del sector de fabricación de plásticos del país y la alta demanda de las industrias de embalaje, automotriz y aeroespacial.

Aspectos destacados clave del país:

- Estados Unidos: El crecimiento está impulsado por la fuerte demanda en los sectores de embalaje, automoción y aeroespacial, junto con el enfoque de I+D en aditivos ecológicos y degradables en respuesta a las regulaciones de la EPA.

- China: Domina Asia Pacífico debido a la producción de bajo costo, la fabricación a gran escala de bienes de consumo y los crecientes mercados de muebles y embalajes para el comercio electrónico.

- Alemania y Francia (Europa): El mercado europeo se beneficia de las innovaciones automotrices, la demanda de componentes livianos y la presión regulatoria sobre el uso de ftalatos, lo que estimula la investigación y el desarrollo de aditivos no tóxicos.

- Brasil y México (América Latina): Crecimiento impulsado por el aumento de las actividades mineras y la necesidad de aditivos plásticos de grado PPE, junto con la creciente demanda de materiales de embalaje seguros para los alimentos.

- India y Sudeste Asiático: El aumento de los ingresos disponibles y el auge de los sectores del mueble, la construcción y los bienes de consumo respaldan una fuerte demanda de aditivos plásticos.

- Medio Oriente y África: expansión del mercado respaldada por el desarrollo de infraestructura y la demanda de productos plásticos duraderos en los sectores de la construcción y el consumo.

Tendencias del mercado de aditivos plásticos

La creciente concienciación sobre la contaminación plástica impulsará las próximas tendencias del mercado

La acumulación de residuos plásticos debido a su no degradabilidad es uno de los principales problemas que ha enfrentado el mundo durante las últimas décadas. Los polímeros se utilizan ampliamente para diversos fines, desde aplicaciones domésticas hasta industriales. La creciente preocupación y conciencia sobre su contaminación y su acumulación en suelos y cuerpos de agua han llevado a la invención de materiales biodegradables. Las estrictas normas impuestas por las autoridades gubernamentales para reducir el uso de materiales no degradablesplásticohan impulsado significativamente el mercado biodegradable. Países como Canadá e India se han comprometido a eliminar los productos de un solo uso. Esto está impulsando la demanda del producto responsable de la biodegradabilidad.

Los fabricantes se inclinan por fabricar aditivos para polímeros biodegradables. Por ejemplo, en diciembre de 2019, Evonik cambió su enfoque hacia el desarrollo de soluciones para el reciclaje de plástico y caucho. Se prevé que Vestoplast, uno de los aditivos fabricados por Evonik, sea el producto principal para el reciclaje, que implica la descomposición en los monómeros que lo componen. Otro ejemplo es Biotec Environmental, que cuenta con una sólida cartera de productos de estos productos y aditivos. EcoPure es un aditivo orgánico empleado para mejorar el cociente de biodegradabilidad de los productos poliméricos tradicionales.

Recientemente, las empresas se han centrado en desarrollar productos nuevos y mejorados para aumentar la funcionalidad y la biodegradabilidad del producto. La invención de aditivos que puedan reducir significativamente el tiempo de degradación de este producto resultará un logro revolucionario. El uso cada vez mayor de aditivos prooxidantes por parte del sector industrial para impulsar la termooxidación y la fotooxidación que aumenta proporcionalmente el número de compuestos extraíbles es una de las tendencias clave que respaldan el crecimiento del mercado de aditivos plásticos. Asia Pacífico fue testigo de un crecimiento del mercado de aditivos plásticos de 24,63 mil millones de dólares en 2025 y 26,22 mil millones de dólares en 2026.

Debido a la pandemia de COVID-19, ha habido un creciente interés en I+D para apoyar el uso de aditivos higienizados con propiedades antivirales para polímeros. Por ejemplo, Sanitized AG, una empresa productora de antimicrobianos con sede en Suiza, informa que varios de sus productos son eficaces contra el virus en superficies no porosas. La eficacia de estos productos fue confirmada por las pruebas realizadas por laboratorios independientes de acuerdo con la norma ISO 21702:2019. Se afirma que estos aditivos son eficaces para los polímeros empleados en la atención sanitaria, alimentos y bebidas, transporte y otras aplicaciones esenciales.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de aditivos plásticos

Aumento de la adopción de plásticos por parte de diversas industrias de uso final para impulsar el crecimiento

El plástico es uno de los materiales más utilizados en varias industrias de uso final, incluidas la automoción, la aeroespacial y de defensa, la de embalaje, la química, la construcción, la fabricación en general y la electrónica. La creciente adopción de polímeros se atribuye a sus propiedades excepcionales, como resistencia, confiabilidad, flexibilidad y capacidad para resistir la presión y el calor, lo que está impulsando la demanda de sus derivados. Este producto es más económico en comparación con materiales convencionales como madera, metales y composites y, por tanto, los sustituye. Se espera que esto, a su vez, tenga un impacto positivo en el mercado.

El plástico es ligero por naturaleza y, por tanto, se emplea en el sector de la automoción. Cuando se añaden diferentes tipos de aditivos a estos materiales, pueden servir en otras áreas de aplicación. Por ejemplo, los aditivos retardantes de llama se emplean cuando se utiliza en aplicaciones de construcción, aeroespaciales y de extinción de incendios. Por el contrario, los aditivos libres de ftalatos se utilizan para fabricar polímeros de calidad médica y alimentaria.

El sector del embalaje ha experimentado una rápida evolución en las últimas décadas. La creciente demanda de alimentos precocinados está aumentando la demanda de plástico apto para uso alimentario utilizado para envases. Además, el creciente sector del comercio electrónico en todo el mundo es uno de los principales factores que impulsan el sector del embalaje, que a su vez está impulsando el crecimiento del mercado. Debido a su naturaleza liviana y su menor costo, también se emplea en la fabricación de piezas de automóviles. Las piezas de automóvil más ligeras reducen el consumo de combustible, lo que a su vez aumenta la eficiencia del vehículo. Las diferentes normas establecidas por las autoridades reguladoras con respecto a los grados de los plásticos para automóviles han aumentado significativamente la demanda de aditivos retardantes de llama. La sustitución de materiales convencionales por polímeros en la mayoría de las industrias de uso final ha aumentado sustancialmente la demanda de estos aditivos.

Mayor adopción de tecnología de impresión 3D en todo el sector manufacturero para impulsar el crecimiento del mercado

Se espera que la creciente adopción de la tecnología de impresión 3D en industrias como la aeroespacial, la automovilística, la sanitaria y la de bienes de consumo impulse la demanda de aditivos plásticos. Una de las principales ventajas de la impresión 3D es su capacidad para producir geometrías complejas y diseños personalizados que son difíciles de lograr con los métodos de fabricación tradicionales. Los aditivos plásticos desempeñan un papel fundamental en la mejora del rendimiento de las piezas impresas en 3D al mejorar la resistencia mecánica, la estabilidad térmica y el acabado superficial.

Además, los aditivos permiten el desarrollo de nuevos materiales con propiedades únicas que facilitan la fabricación de diseños innovadores con funcionalidades específicas. Por ejemplo, se pueden utilizar aditivos conductores para crear circuitos electrónicos impresos en 3D, mientras que se pueden incorporar retardantes de llama a materiales para aplicaciones a prueba de incendios. Esto presenta oportunidades para que los fabricantes de aditivos innoven y desarrollen nuevas formulaciones de aditivos personalizadas para las necesidades cambiantes de la industria de la impresión 3D, impulsando el crecimiento del mercado.

FACTORES RESTRICTIVOS

La toxicidad y los efectos ambientales de los ftalatos pueden obstaculizar el mercado

Los ftalatos son uno de los plastificantes más utilizados que aumentan la transparencia, flexibilidad y durabilidad del material. Debido a su bajo coste, se utilizan principalmente para ablandar el PVC y como aditivos. Sin embargo, existen varios posibles efectos adversos para la salud y el medio ambiente asociados con los ftalatos. Por ejemplo, se liberan al medio ambiente durante la producción de polímeros y no son biodegradables. También son potenciales disruptores endocrinos que pueden incluso causar infertilidad masculina. Además, los altos niveles de ftalatos en el aire pueden depositar la sustancia en el cuerpo debido a su alta volatilidad. Estos efectos nocivos pueden potencialmente obstaculizar el crecimiento del mercado.

Análisis de segmentación del mercado de aditivos plásticos

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de plastificantes dominará el mercado debido a la creciente demanda de varias industrias de uso final

Según el tipo, el mercado se segmenta en plastificantes,retardantes de llama, estabilizadores, modificadores de impacto y otros. El segmento de plastificantes lideró el mercado con una participación de mercado del 49,76% en 2026, ya que reducen la viscosidad de los materiales poliméricos y aumentan la flexibilidad de los polímeros. La plasticidad de los polímeros se modifica según los diferentes requisitos de las diferentes áreas de aplicación. Facilitan el manejo de las materias primas durante el proceso de fabricación y además modifican el coeficiente de fricción según la aplicación deseada. Los productos más utilizados se basan en ésteres de ácidos policarboxílicos con alcoholes alifáticos o ramificados de cadenas de longitud moderada. Los plastificantes de éster se eligen según la evaluación basada en el costo y el rendimiento, la toxicidad, la no volatilidad, la procesabilidad y la compatibilidad con el material huésped. Sin embargo, para la producción de PVC flexible se utiliza alrededor del 90% de todos los plastificantes. Se espera que la creciente demanda de polímeros de PVC flexible impulse el segmento.

Los retardantes son aditivos retardadores de llama que se agregan a mezclas de polímeros para fabricar productos plásticos a prueba de incendios. Se utilizan ampliamente en el sector aeroespacial y de defensa debido a su excelente resistencia mecánica, propiedades de tracción, durabilidad, menor costo y peso y funcionalidad. Se agregan aditivos retardantes de llama a las mezclas de polímeros para aumentar el rendimiento en ambientes de alta temperatura. Los kits de EPI fabricados para la protección de los trabajadores generalmente están hechos de plástico resistente al fuego. Se espera que la creciente demanda de kits de EPI en el sector industrial impulse la demanda de aditivos retardantes de llama.

Los modificadores son aditivos que se utilizan para mejorar la dureza y durabilidad de las resinas. Los materiales plásticos y plásticos de ingeniería se emplean en una serie de áreas de uso final con requisitos de alta resistencia. Sectores como el automovilístico, aeroespacial y de defensa, militar y de construcción necesitan materiales de alto rendimiento que soporten impactos, donde el polímero se considera una alternativa rentable y eficiente. Los modificadores de impacto mejoran el rendimiento, la funcionalidad, las propiedades de tracción, la inflamabilidad, la distorsión por calor, las propiedades ópticas y la procesabilidad de los plásticos. Los modificadores de impacto como el metilbutadieno estireno (MBS) y los modificadores acrílicos aumentan significativamente la resistencia al impacto del PVC sin alterar sus otras propiedades. Se espera que la gran demanda de los sectores de uso final de aditivos tan fuertes, rentables y que soporten impactos impulse el segmento de modificadores de impacto.

Por análisis de uso final

El segmento de envases representará la mayor parte debido a la preferencia por los productos plásticos

El mercado está segmentado en embalaje, construcción, automoción, bienes de consumo y otros según el uso final. El segmento de embalaje dominó el mercado y representó una cuota de mercado del 35,69% en 2026. Los diferentes tipos de productos requieren diferentes tipos de materiales para el embalaje. En el mercado se encuentra disponible una amplia gama de materiales plásticos, incluidos transparentes, de calidad alimentaria, de calidad médica, opacos, porosos, resistentes a la humedad, resistentes al calor y otros. El plástico es una de las alternativas más rentables a otros materiales de embalaje, como metales y aleaciones. Además, la comida preparada está experimentando una creciente demanda atribuida a los estilos de vida agitados en las zonas urbanas. Se prevé que la creciente demanda de envases de plástico de las industrias de alimentos y bebidas, médica, farmacéutica y otras impulse el mercado.

Se espera que el segmento automotriz obtenga ganancias sustanciales durante el período de pronóstico. El plástico ha revolucionado el rendimiento, la estética, la seguridad, la construcción y la funcionalidad de las piezas de automoción. Las piezas de plástico no son corrosivas, son livianas, flexibles, ofrecen aislamiento térmico, reducen el ruido y permiten una utilización eficiente del espacio. Además, la naturaleza liviana del plástico reduce el peso total del vehículo, lo que disminuye aún más el consumo de combustible y mejora la eficiencia del vehículo. Un menor consumo de combustible se traduce en una menor emisión de gases de efecto invernadero (GEI), lo que se suma a las ventajas del plástico frente a los materiales convencionales. El uso de plástico permite que los vehículos cumplan con estrictos estándares de seguridad y emisiones y apoyen la sostenibilidad.

Los bienes de consumo generalmente están hechos de plástico y polímeros debido a sus menores costos de fabricación y su alta funcionalidad. Muebles, electrodomésticos de cocina, electrodomésticos, juguetes y otros productos de uso diario se fabrican con plástico debido a su mayor flexibilidad, propiedades estéticas, bajo peso y otras propiedades. Varios plásticos en la fabricación de bienes de consumo sonpolipropileno (PP), polietileno de alta densidad (HDPE) y otros. El aumento de los ingresos disponibles ha llevado a los consumidores a gastar más en bienes de consumo. Se espera que el creciente gasto de los consumidores en decoración, muebles y estética del hogar impulse el mercado. Se espera que el segmento de construcción tenga una participación del 14,3% en 2023.

PERSPECTIVAS REGIONALES

Asia Pacífico

Asia Pacific Plastic Additives Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de Asia Pacífico ascendió a 24.630 millones de dólares, lo que representa el 38,80% de la demanda mundial, y se prevé que crezca a 26.220 millones de dólares en 2026. Se prevé que Asia Pacífico ocupe una posición clave en la cuota de mercado debido a la gran cantidad de fabricantes en la región. China es uno de los mayores productores de plásticos y polímeros y representa casi el 30% de la producción mundial. El país es un productor líder de bienes de consumo ligeros y baratos. Actualmente, el plástico es uno de los materiales clave utilizados para los envases y Asia Pacífico está experimentando un impulso en el sector del embalaje. El rápido aumento del sector del comercio electrónico está promoviendo el crecimiento de la industria del embalaje regional, que a su vez está impulsando el crecimiento del mercado regional. Además, el aumento de los ingresos disponibles lleva a los consumidores a gastar considerablemente en decoración del hogar, artículos decorativos y muebles, lo que ha impulsado el mercado de muebles en India y China. Se espera que la creciente demanda de productos chinos en todo el mundo impulse la industria plástica local. Se prevé que el mercado de Japón alcance los 3.050 millones de dólares en 2026, el mercado de China alcance los 12.490 millones de dólares en 2026 y el mercado de la India alcance los 3.630 millones de dólares en 2026.

- En China, se estima que el segmento de la construcción tendrá una cuota de mercado del 14,9% en 2023.

América del norte

El mercado en América del Norte alcanzó los 19.790 millones de dólares en 2025, lo que representa el 31,20% de los ingresos totales del mercado, y se prevé que alcance los 20.850 millones de dólares en 2026. América del Norte representa una participación significativa en el mercado global debido a la creciente adopción de plásticos y polímeros en las industrias de embalaje, construcción, aeroespacial y defensa, alimentos y bebidas, manufactura en general y automóvil. Se espera que las elevadas inversiones en el sector aeroespacial y de defensa para el desarrollo de materiales mejorados sirvan como una oportunidad para el mercado en esta región. Además, las estrictas regulaciones impuestas por la Agencia de Protección Ambiental (EPA) con respecto a la degradabilidad de los polímeros y plásticos han aumentado el gasto en I+D de los actores para desarrollar aditivos que puedan acelerar la degradabilidad del plástico. Se prevé que esto tendrá un impacto positivo en el consumo regional de aditivos plásticos. Se prevé que el mercado estadounidense alcance los 11.470 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 13.150 millones de dólares al mercado mundial en 2025, lo que representa una participación del 20,70%, y se espera que alcance los 13.830 millones de dólares en 2026. Europa es una importante región de fabricación de automóviles con tecnologías de producción altamente desarrolladas. Se espera que la creciente adopción de piezas ligeras en la fabricación de componentes automotrices para aumentar la eficiencia de los vehículos impulse el mercado regional. Se espera que el aumento de la I+D para desarrollar productos plásticos no tóxicos impulse el mercado local. Se espera que las estrictas normas impuestas por la Unión Europea (UE) con respecto al uso de ftalatos en aplicaciones alimentarias y médicas sirvan como una oportunidad para desarrollar aditivos poliméricos nuevos y mejorados. Además, la creciente conciencia de los consumidores sobre la aparición de diversas enfermedades y virus ha aumentado significativamente el uso de dispositivos e instrumentos médicos. La creciente demanda de este tipo de instrumentos en el sector sanitario europeo impulsará potencialmente el crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 2.030 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.450 millones de dólares en 2026.

América Latina

El mercado latinoamericano representó 3.210 millones de dólares en 2025, lo que representa el 5,10% de la industria global, y se espera que alcance los 3.310 millones de dólares en 2026. América Latina está experimentando un crecimiento considerable en la industria minera. Los principales actores que fabrican materiales PPE para trabajadores mineros utilizan principalmente este material. El aumento de las actividades mineras está fomentando el crecimiento del mercado. El aumento de la demanda de polímeros de calidad alimentaria está aumentando la demanda de aditivos plásticos libres de ftalatos en la región.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 2,68 mil millones de dólares en 2025, lo que representa una participación del 4,20%, y se espera que alcance los 2,74 mil millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Lista de empresas clave en el mercado de Aditivos plásticos

Los lanzamientos de nuevos productos, las colaboraciones y las adquisiciones son las principales estrategias de los actores clave

El mercado global es competitivo con la presencia de numerosos actores locales e internacionales. Algunos de los actores clave incluyen Songwon Industrial Co. Ltd, Clariant AG, Evonik Industries, Kaneka Corporation, BASF SE, SABIC y otros. Algunos productores mantienen una ventaja competitiva mediante estrategias de desarrollo de productos, optimización de procesos de producción e innovaciones tecnológicas. Varias empresas han estado realizando aplicaciones innovadoras en importantes sectores de crecimiento, como el embalaje, la electrónica, la automoción, los bienes de consumo y otros, donde las empresas están respondiendo a la demanda de una mayor sostenibilidad.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Songwon Industrial Co. Ltd. (Corea del Sur)

- Clariant AG(Suiza)

- BASF SE(Alemania)

- Compañía química Dow(A NOSOTROS.)

- Evonik Industries AG (Alemania)

- Corporación Kaneka (Japón)

- Lanxess AG (Alemania)

- SABIC (Arabia Saudita)

- ExxonMobil Chemical (EE.UU.)

- Mitsui Chemical (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2022 –BASF lanzó aditivos plásticos para equilibrar la biomasa. La nueva gama de aditivos está diseñada para sustituir la materia prima fósil por materias primas renovables. Pocas de las ofertas incluyen los antioxidantes Irganox 1010 BMBcert e Irganox 1076 BMBcert. Estos productos están certificados por TÜV Nord para balance de masa según la Certificación Internacional de Sostenibilidad y Carbono (ISCC PLUS).

- enero 2021 –BASF ha lanzado una marca de cartera para aditivos plásticos que permiten a los consumidores cumplir los objetivos de sostenibilidad. La cartera satisfará continuamente las necesidades de los clientes y se ampliará para incluir paquetes de aditivos para plásticos reciclados mecánicamente.

- marzo 2020 –Clariant y Floreon anunciaron una colaboración para ampliar el rendimiento y el potencial de mercado de los biopolímeros. Al integrar los aditivos de Clariant con los materiales de Floreon, la colaboración tiene como objetivo abrir posibilidades adicionales para los fabricantes.

- marzo 2021 –REPI, un proveedor de soluciones de aditivos y colorantes líquidos de alto rendimiento, adquirió Novosystems GmbH, un actor europeo independiente en colorantes líquidos y aditivos. Con la adquisición, la empresa refuerza su posición en los mercados de poliuretanos y plásticos y mejora la presencia geográfica del Grupo en el norte y centro de Europa.

- Abril 2020 –BASF SE firmó un acuerdo con Security Matters para acelerar el progreso hacia una economía circular para los plásticos. En esta colaboración, Security Matters contribuirá con su tecnología al seguimiento digital y físico del reciclaje de circuito cerrado y mejorará la clasificación de residuos plásticos y las afirmaciones de sostenibilidad. Esta asociación aprovechará la experiencia de BASF en el segmento de aditivos plásticos, el conocimiento regulatorio y la comprensión de la cadena de valor.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Aditivos plásticos proporciona un análisis detallado del mercado. Se centra en aspectos clave, como empresas líderes, tipos de productos y uso final líder del producto. Además de esto, el informe ofrece información sobre las tendencias y pronósticos actuales de crecimiento del mercado, el panorama competitivo y destaca los desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado avanzado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,7% durante 2026-2034 |

|

Unidad |

Valor (miles de millones de dólares); Volumen (millones de toneladas) |

|

Segmentación |

Por tipo

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global fue de 66,96 mil millones de dólares en 2026 y se proyecta que alcance los 104,83 mil millones de dólares en 2034.

En 2025, el tamaño del mercado ascendía a 63.470 millones de dólares.

Con una tasa compuesta anual del 5,7%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

El segmento de embalaje es el uso final líder en el mercado.

La creciente demanda de la industria automotriz es uno de los principales impulsores del mercado.

Songwon Industrial Co. Ltd, Clariant AG, Evonik Industries, Kaneka Corporation, BASF SE, SABIC son los principales actores del mercado.

Asia Pacífico dominó el mercado global en 2026.

La creciente demanda de alimentos preparados, que está aumentando la demanda de polímeros de calidad alimentaria utilizados para los envases, también impulsará la adopción de estos materiales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados