Tamaño del mercado de dispositivos de alimentación enteral, participación y análisis de la industria, por producto (instrumentos [sondas de alimentación enteral {sondas nasogástricas, sondas de gastrostomía, sondas de yeyunostomía y otros}, bombas de alimentación enteral y otros] y accesorios), por grupo de edad (adultos y pediatría), por aplicación (oncología, trastornos neurológicos, trastornos gastrointestinales, diabetes y otros), por usuario final (hospitales y ASC, clínicas especializadas, entornos de atención domiciliaria y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de dispositivos de alimentación enteral y perspectivas futuras

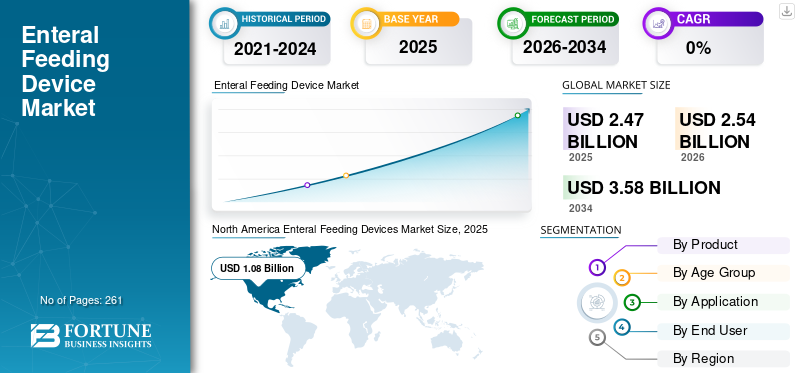

El tamaño del mercado mundial de dispositivos de alimentación enteral se valoró en 2,47 mil millones de dólares en 2025 y se prevé que crezca de 2,54 mil millones de dólares en 2026 a 3,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto. América del Norte dominó el mercado mundial de dispositivos de alimentación enteral con una cuota de mercado del 43,72% en 2025.

Los dispositivos de alimentación enteral se refieren a dispositivos médicos utilizados para administrar nutrición líquida directamente al tracto gastrointestinal de pacientes que no pueden ingerir una cantidad adecuada de calorías. La creciente prevalencia de enfermedades crónicas, incluidos trastornos gastrointestinales, trastornos neurológicos y otros, está provocando un número creciente de ingresos de pacientes en entornos sanitarios. El creciente número de ingresos de pacientes que requieren apoyo nutricional, combinado con los avances tecnológicos en estos dispositivos, está respaldando la tasa de adopción de dispositivos de alimentación enteral en el mercado.

- Por ejemplo, según los datos de 2023 publicados por la Clínica Cleveland, se informó que se estima que entre 10.000 y 20.000 personas se ven afectadas por el síndrome del intestino corto en los EE. UU.

Además, la creciente población geriátrica, el aumento de la nutrición enteral domiciliaria (HEN), los avances en los materiales de las sondas yconectoresy la continua implementación de las normas ISO 80369-3 (ENFit) para conexiones enterales más seguras son algunos de los otros factores importantes que contribuyen al creciente número de casos de alimentación enteral en el mercado. Se espera que esto, junto con el creciente enfoque en las actividades de investigación y desarrollo entre actores clave, incluidos Abbott, Fresenius Kabi y otros, respalde el crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE DISPOSITIVOS DE ALIMENTACIÓN ENTERAL

Tamaño del mercado y pronóstico

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 2.540 millones de dólares

- Tamaño del mercado en 2026: 3.580 millones de dólares

- Tamaño del mercado previsto para 2034: 4,4% entre 2026 y 2034

- CAGR: 2.470 millones de dólares

Cuota de mercado

Cuota de mercado

- Se proyecta que el segmento de accesorios se expandirá a una tasa compuesta anual del 4,5% durante el período previsto.

- Se prevé que el segmento de pediatría crezca a una tasa compuesta anual del 5,3% hasta 2034.

- Se espera que el segmento de trastornos neurológicos experimente una tasa compuesta anual del 5,0% durante el período de estudio.

Aspectos destacados regionales clave

Aspectos destacados regionales clave

América del norte

América del Norte mantuvo su posición de liderazgo, respaldada por una infraestructura sanitaria avanzada, políticas de reembolso favorables y una creciente prevalencia de enfermedades crónicas.

Europa

Se prevé que Europa alcance los 820 millones de dólares en 2026, impulsada por la creciente adopción de ENFit, el aumento de la población de pacientes y la expansión de la atención enteral domiciliaria.

Asia Pacífico

Se espera que Asia Pacífico alcance 420 millones de dólares en 2026, respaldado por la mejora del acceso a la atención médica y la creciente demanda de terapias de apoyo nutricional.

A NOSOTROS.

Se estima que el mercado alcanzará los 960 millones de dólares en 2026, impulsado por el envejecimiento de la población, el aumento de la carga de enfermedades crónicas y los avances tecnológicos en los dispositivos de alimentación enteral.

Japón

Se espera que el crecimiento del mercado se vea respaldado por una población que envejece rápidamente, un aumento del gasto en atención médica y una creciente demanda de soluciones de atención nutricional a largo plazo.

Leer más

Dinámica del mercado:

Impulsores del mercado

Aumento de la prevalencia de enfermedades crónicas para impulsar el crecimiento del mercado

La creciente prevalencia de enfermedades crónicas, como enfermedades neurológicas, cáncer y otras, está dando lugar a una creciente adopción de dispositivos de apoyo nutricional entre las personas que no pueden ingerir las calorías adecuadas, lo que posteriormente impulsa la demanda de estos productos en el mercado.

- Por ejemplo, según datos de 2023 publicados por la Asociación de Alzheimer, se informó que más de 6 millones de estadounidenses viven con la enfermedad de Alzheimer en los EE. UU.

Además, la creciente población geriátrica es un factor importante que contribuye a la creciente prevalencia de enfermedades crónicas entre la población de pacientes, impulsando así aún más la demanda mundial de estos dispositivos. Por lo tanto, se espera que los factores mencionados anteriormente, junto con las crecientes actividades de investigación y desarrollo para lanzar dispositivos tecnológicamente avanzados entre los actores clave del mercado, impulsen la tasa de adopción, apoyando así el crecimiento del mercado mundial de dispositivos de alimentación enteral.

Restricciones del mercado

Alto costo asociado con productos avanzados para obstaculizar el crecimiento del mercado

Existe una demanda creciente de estos dispositivos debido a sus beneficios, que incluyen mejorar la función inmune, entre otros. Sin embargo, se prevé que el alto costo asociado con los nuevos dispositivos obstaculice su tasa de adopción, especialmente en países en desarrollo como India, Sudáfrica y otros.

La financiación limitada de la atención sanitaria pública, la intensa competencia y el alto volumen de pacientes son algunos de los factores que provocan el alto coste de estos dispositivos en el mercado. Los crecientes avances tecnológicos en estos dispositivos, incluidas bombas inteligentes con seguimiento de datos en tiempo real y capacidades de monitoreo remoto, entre otros, son algunos de los factores adicionales que respaldan el costo creciente de estos dispositivos en el mercado.

- Por ejemplo, según datos de 2025 publicados por Curemed, se informó que el precio de las bombas de alimentación oscila entre 720,0 y 1800,0 dólares estadounidenses.

Además, los costos recurrentes de los equipos de administración, fórmulas nutricionales, sondas de alimentación y otros también suponen una carga financiera para la población de pacientes, especialmente encuidados en el hogarajustes. Por lo tanto, se espera que los altos costos, las políticas de reembolso limitadas y otros limiten la tasa de adopción de estos dispositivos en el mercado.

Oportunidades de mercado

Avances tecnológicos en estos dispositivos para crear oportunidades de mercado

Hay un énfasis creciente en la integración de los avances tecnológicos en los dispositivos de nutrición enteral del mercado. Los avances en tecnología, incluidas bombas inteligentes con funciones de monitoreo en tiempo real, sensores de precisión y conectores estandarizados y más seguros, entre otros, han mejorado la seguridad del paciente, la funcionalidad del dispositivo y la facilidad de uso entre la población de pacientes en entornos clínicos.

Estos avances tecnológicos están permitiendo la prestación de servicios de alimentación precisos a los pacientes y ampliando el uso de servicios de alimentación enteral en entornos de atención domiciliaria. Se prevé que esto, junto con el creciente enfoque de actores destacados en actividades de I+D para integrar la inteligencia artificial en estos dispositivos, impulse la demanda de atención personalizada al paciente y la adopción de estos dispositivos, respaldando así el crecimiento del mercado de dispositivos de alimentación enteral a nivel mundial.

- En septiembre de 2023, Cardinal Health presentó la bomba de alimentación enteral Kangaroo OMNI, diseñada para ofrecer a los pacientes opciones avanzadas adaptadas a sus necesidades personalizadas en los EE. UU.

Desafíos del mercado

Las políticas de reembolso restringidas para la nutrición enteral obstaculizan el crecimiento del mercado

Los marcos de reembolso para alimentos para fines médicos especiales (FSMP) difieren ampliamente entre países y entornos sanitarios. Como informó ScienceDirect en 2019, los países europeos, incluidos Alemania, los Países Bajos y Francia, ofrecen tasas de reembolso comparativamente más altas en entornos ambulatorios, hospitalarios y otros entornos clínicos. En cambio, muchas otras economías desarrolladas y en desarrollo sólo brindan apoyo de reembolso restringido.

Además, los datos de 2023 de los Centros de Servicios de Medicare y Medicaid (CMS) indican que, si bien los productos de nutrición enteral califican bajo el beneficio de Dispositivo protésico, la cobertura excluye los equipos, suministros e impedimentos temporales asociados, así como los productos de nutrición enteral administrados por vía oral.

Además, varios países desarrollados y emergentes clasifican la alimentación enteral como un cuidado auxiliar o dietético, lo que además conduce a una cobertura parcial o nula para los productos de nutrición enteral, como bombas de alimentación ysondas de alimentación, lo que genera costos de bolsillo cada vez mayores entre los hospitales, los centros de atención a largo plazo y los pacientes.

Otros desafíos destacados:

- Complicaciones de la colocación (riesgo de aspiración, oclusión del tubo, desprendimiento) que requieren capacitación, protocolos y accesorios.

- Restricciones de la cadena de suministro y de las materias primas para polímeros y componentes especiales que afectan los tiempos de entrega y los costos.

- Gestión de la transición de conectores heredados a ENFit en inventarios mixtos en grandes redes de proveedores.

- Brechas de capacitación para cuidadores y pacientes en el hogar, lo que eleva los requisitos de apoyo y educación.

Tendencias del mercado de dispositivos de alimentación enteral

Cambio de preferencia hacia entornos de atención domiciliaria para impulsar la demanda de productos

Existe una tendencia creciente hacia la nutrición enteral domiciliaria (HEN) entre la población de pacientes. Este cambio está impulsado por ciertos factores, como la creciente prevalencia de enfermedades crónicas que requieren soporte enteral a largo plazo, un envejecimiento de la población cada vez mayor, dispositivos portátiles avanzados y monitorización remota de pacientes, entre otros. Además, el creciente énfasis en la comodidad del paciente, estancias hospitalarias más cortas, menos desprendimientos de tubos, menores tasas de infección, menores reingresos y una mejor calidad de vida son factores adicionales que contribuyen a la creciente preferencia por las terapias domiciliarias en el mercado.

Este cambio está aumentando la demanda de estos dispositivos de nutrición enteral en diversas indicaciones entre los pacientes. Los actores clave se están centrando en actividades de investigación y desarrollo para desarrollar y lanzar productos tecnológicamente avanzados que puedan optimizarse para uso doméstico, como conjuntos de administración más simples y otros.

- Por ejemplo, según datos publicados por la Asociación Nacional de Infusión Domiciliaria (NHIA) en 2024, aproximadamente 234.070 pacientes utilizaron nutrición enteral domiciliaria ese año.

Otras tendencias destacadas:

- Adopción generalizada de conectores ISO 80369‑3 (ENFit) para reducir las conexiones erróneas; La migración desde conectores heredados está a punto de completarse en muchos mercados.

- Innovaciones en tubos centradas en el usuario: revestimientos antimicrobianos y antitorceduras, diseños de gastrostomía con balón/de perfil bajo y marcas radiopacas para verificar la colocación.

- Las indicaciones ampliadas en oncología, accidentes cerebrovasculares, cirugía de cabeza y cuello y enfermedades neurodegenerativas respaldan los planes de alimentación a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por producto

El aumento de las aprobaciones de productos llevó al dominio del segmento de instrumentos

Según el tipo, el mercado se clasifica en instrumentos y accesorios. Los instrumentos se bifurcan en sondas de alimentación enteral, bombas de alimentación enteral y otros. Además, las sondas de alimentación enteral se segmentan en sondas nasogástricas, sondas de gastrostomía, sondas de yeyunostomía y otras.

El segmento de instrumentos tuvo la mayor participación de mercado en 2025. El crecimiento se debe a la creciente prevalencia de enfermedades crónicas como trastornos gastrointestinales y otras entre los pacientes, lo que resulta en una creciente demanda de dispositivos de nutrición enteral a nivel mundial. Se prevé que esto, junto con el creciente enfoque de los actores clave hacia las actividades de investigación y desarrollo para lanzar dispositivos innovadores, respalde el crecimiento segmentario.

- Por ejemplo, en octubre de 2022, RockfieldDispositivos médicosrecibió la aprobación de la FDA de EE. UU. para el sistema de alimentación enteral Mobility + en EE. UU.

Se espera que el segmento de accesorios crezca a una tasa compuesta anual del 4,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por grupo de edad

La creciente prevalencia de enfermedades crónicas llevó al predominio del segmento de adultos

Según el grupo de edad, el mercado se divide en adultos y pediatría.

El segmento de adultos dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 87,9%. La proporción dominante se debe a la creciente prevalencia de trastornos crónicos como trastornos neurológicos, cáncer, trastornos gastrointestinales y otros, lo que resulta en una creciente tasa de adopción de dispositivos de nutrición enteral entre los adultos en todo el mundo.

- Por ejemplo, según datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades, se informó que alrededor de 3,1 millones de adultos padecen enfermedad inflamatoria intestinal en los EE. UU.

Se espera que el segmento de pediatría crezca a una tasa compuesta anual del 5,3% durante el período previsto.

Por aplicación

La creciente prevalencia del cáncer llevó al predominio del segmento de oncología

Según la aplicación, el mercado se segmenta en oncología, trastornos neurológicos, trastornos gastrointestinales, diabetes y otros.

El segmento de oncología dominó el mercado global en 2025. Por aplicación, el segmento de oncología mantuvo una participación del 29,9% en 2025. El crecimiento se debe principalmente a la creciente prevalencia de varios tipos de cáncer, incluido el cáncer de cuello y el cáncer de estómago, entre otros, lo que genera una creciente demanda de nuevos dispositivos de nutrición enteral en el mercado.

- Por ejemplo, según datos de 2025 publicados por la Sociedad Estadounidense del Cáncer (ACS), se estima que ocurrirán alrededor de 2,0 millones de nuevos casos de cáncer en los EE. UU.

El segmento de trastornos neurológicos florecerá con una tasa de crecimiento del 5,0% durante el período previsto.

Por usuario final

El creciente número de admisiones de pacientes impulsó el crecimiento del segmento de hospitales y ASC

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas, entornos de atención domiciliaria y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. La creciente prevalencia de enfermedades crónicas, el creciente número de admisiones de pacientes y el creciente número de entornos sanitarios, como hospitales y ASC, son algunos de los principales factores que contribuyen al crecimiento del segmento en el mercado. Además, se espera que el segmento tenga una participación del 49,5% en 2026.

- Por ejemplo, según datos publicados por el Statistisches Bundesamt en 2023, en Alemania hay aproximadamente 1.874 hospitales.

Además, se prevé que los usuarios finales de entornos de atención domiciliaria crezcan a una tasa compuesta anual del 4,7% durante el período de estudio.

Perspectivas regionales del mercado de dispositivos de alimentación enteral

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Enteral Feeding Devices Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte ocupó la parte dominante en 2024, valorada en 1.050 millones de dólares, y también se hizo con la parte principal en 2025 con 1.080 millones de dólares. El predominio de la región se debe a distintos factores, como la creciente prevalencia de enfermedades crónicas, el creciente número de admisiones de pacientes, una sólida infraestructura sanitaria, políticas de reembolso adecuadas y un aumento de los lanzamientos de productos entre los actores destacados, entre otros.

En 2026, se estima que el mercado estadounidense alcanzará los 960 millones de dólares. Prevalencia creciente de enfermedades crónicas, envejecimiento de la población, crecimientonutricionalEl conocimiento y los avances tecnológicos en estos productos son algunos de los factores que apoyan el crecimiento del mercado en el país.

- Por ejemplo, según las estadísticas de 2024 publicadas por la Asociación Estadounidense de la Enfermedad de Parkinson, se informó que aproximadamente 1 de cada 336 millones de personas vive con la enfermedad de Parkinson en los EE. UU.

Europa

Durante el período de estudio, se prevé que la región europea registre una tasa de crecimiento del 4,2 % y alcance una valoración de 820 millones de dólares en 2026. Esto se debe a la creciente prevalencia de enfermedades crónicas, el creciente número de pacientes, el creciente número de centros de atención sanitaria, la creciente adopción de ENFit, un cambio preferencial hacia terapias enterales domiciliarias y la mejora de los marcos de reembolso en la región. Con el respaldo de estos factores, se espera que países como el Reino Unido registren una valoración de 130 millones de dólares, Alemania de 150 millones de dólares y Francia de 120 millones de dólares en 2026.

Asia Pacífico

Se estima que el mercado en Asia Pacífico alcanzará los 420 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India alcanzará los 0,05 mil millones de dólares, mientras que se estima que China alcanzará los 130 millones de dólares en 2026.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado en los próximos años. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 110 millones de dólares. Se prevé que la creciente capacidad de atención terciaria, las inversiones en cuidados neonatales/críticos, la expansión gradual a través de seguros privados y licitaciones públicas, y el creciente enfoque en el apoyo nutricional en el hogar impulsarán la adopción de productos en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 400 millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Crecientes establecimientos de instalaciones de I+D entre los actores clave para respaldar su dominio

Una sólida cartera de productos de dispositivos novedosos, junto con una fuerte presencia geográfica global, es uno de los factores cruciales que contribuyen al dominio de los productores de dispositivos de alimentación enteral en el mercado. Abbott, Fresenius Kabi y Cardinal Health son actores importantes en el mercado. Además, es probable que el creciente interés de actores destacados en los establecimientos de instalaciones de I+D apoye la cuota de mercado mundial de dispositivos de alimentación enteral.

- Por ejemplo, en junio de 2025, Fresenius Kabi estableció un nuevo centro de Investigación y Desarrollo de Nutrición Enteral (I+D EN) en la India con el objetivo de ampliar su presencia geográfica.

Otros fabricantes de dispositivos de alimentación enteral, incluido B. Braun SE, también están creciendo en el mercado, principalmente debido a su mayor enfoque en el lanzamiento de productos para fortalecer la presencia de su marca.

Lista de empresas clave de dispositivos de alimentación enteral perfiladas:

- Abbott (Estados Unidos)

- Salud Cardenal(A NOSOTROS.)

- Fresenius Kabi (Alemania)

- Braun SE (Alemania)

- BD(A NOSOTROS.)

- Corporación Científica de Boston(A NOSOTROS.)

- AVNS(A NOSOTROS.)

- Moog Inc.(A NOSOTROS.)

- Corporación CONMED (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Junio de 2025: NanoVibronix, Inc. anunció que un regionalcuidados intensivosEl hospital firmó un acuerdo para adquirir dos sistemas de navegación ENvue a través de su división ENvue Medical en EE. UU., ayudando a la empresa a fortalecer su presencia.

- Junio de 2025: NanoVibronix, Inc., recibió una nueva patente en EE. UU. para su sistema de guía de sonda de alimentación pediátrica. Esto ayudó a la empresa a aumentar la presencia de su marca.

- Abril de 2025: Amsino International, Inc., lanzó Amsino Scientific, una nueva instalación de investigación y desarrollo de dispositivos médicos en los EE. UU., con el objetivo de aumentar la presencia de su marca en el mercado.

- Febrero de 2025: NanoVibronix, Inc., adquirió ENvue Medical Holdings Corp., un actor privado dedicado a productos de alimentación enteral, con el objetivo de ampliar su cartera de productos.

- Noviembre de 2024: Gravitas Medical, Inc. recibió la aprobación de la FDA de EE. UU. para el sistema Entarik, que admite la colocación de sondas de alimentación y monitorea continuamente la posición de las sondas de alimentación, la temperatura gástrica y esofágica, y la impedancia y el reflujo gastrointestinal.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de dispositivos de alimentación enteral y se centra en aspectos clave como las empresas líderes, el producto, el grupo de edad, la aplicación y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2019-2024 |

|

Índice de crecimiento |

CAGR del 4,4% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, grupo de edad, aplicación, usuario final y región |

|

Por producto |

|

|

Por grupo de edad |

|

|

Por aplicación |

|

|

Por usuario final |

|

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 2.470 millones de dólares en 2025 y se prevé que alcance los 3.580 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 1.080 millones de dólares.

Con un crecimiento CAGR del 4,4%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por productos, el segmento de instrumentos lideró el mercado.

La introducción de dispositivos de alimentación enteral tecnológicamente avanzados es uno de los principales factores que impulsan el crecimiento del mercado.

Abbott y Fresenius Kabi son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

Se espera que la creciente prevalencia de enfermedades crónicas y el creciente número de lanzamientos de productos impulsen la adopción de estos productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.