Tamaño del mercado de inversiones ESG, análisis de participación e industria, por clase de activos (acciones, bonos y materias primas), por tipo de inversión (inversiones de capital, inversiones de renta fija, capital privado, bienes raíces y fondos de cobertura), por tipo de inversor (inversores institucionales, inversores minoristas e inversores corporativos), por usuario final (servicios públicos, servicios financieros, productos químicos, alimentos y bebidas, gobierno, transporte y logística, y otros) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

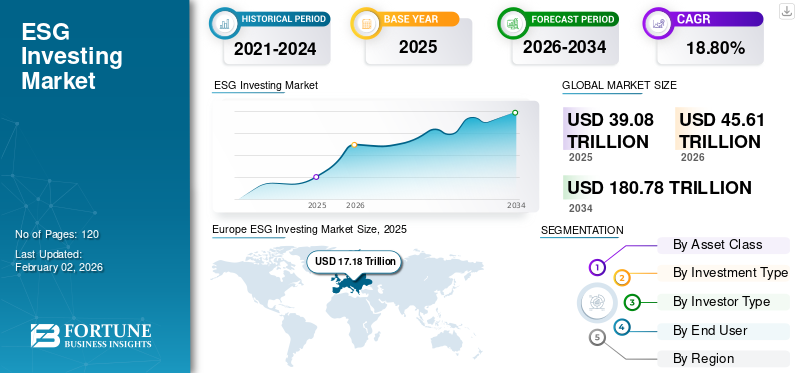

El tamaño del mercado mundial de inversiones ESG se valoró en USD39.08billones en 2025. Se prevé que el mercado crezca de USD45,61billones en 2026 a USD180,78billones para 2034, exhibiendo una CAGR de18.80% durante el período de pronóstico. Europa dominó elInversión ESGmercado con una cuota de mercado de44,00%en 2025.

A medida que las preocupaciones sobre las cuestiones ambientales y sociales continúan creciendo, las empresas están salvaguardando su reputación adoptando activamente los principios ESG dentro de sus estrategias estratégicas y operativas. Este compromiso a menudo se demuestra a través de divulgaciones periódicas de ESG, como informes de sostenibilidad, que se adhieren a estándares reconocidos a nivel mundial. Esta transparencia mejora la confianza entre las empresas y sus inversores y fomenta relaciones más sólidas con otras partes interesadas.

El espacio de inversión ESG (ambiental, social y de gobernanza) se está transformando significativamente. Los fondos ESG, que alguna vez fueron considerados un nicho de mercado, se han convertido en una fuerza importante en las finanzas globales, atrayendo billones de dólares en activos bajo administración (AUM). Según la Encuesta Global de Inversores de PwC, el 79% de los inversores consideran los riesgos y oportunidades ESG al tomar decisiones de inversión. El panorama de inversión ESG está entrando en una nueva fase, influenciada por cambios políticos, cambios regulatorios y la maduración del mercado. Los expertos de la industria proyectan que se espera que los AUM globales de ESG superen los billones para 2030.

Los actores del mercado, incluidos BlackRock, Vanguard, Amundi e Invesco, entre otros, están colaborando con gobiernos y reguladores para dar forma a marcos financieros sostenibles y adelantarse al cumplimiento.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Creciente demanda de IA generativa para transformar la banca e impulsar el crecimiento del mercado

Inteligencia artificial generativaestá transformando el panorama de inversión ESG al mejorar la forma en que las instituciones financieras recopilan, analizan y reportan datos ambientales, sociales y relacionados con la gobernanza. Los modelos GenAI analizan los informes de sostenibilidad, las presentaciones regulatorias y las presentaciones de inversionistas de las empresas para extraer factores ESG relevantes, como datos de emisiones, diversidad de género o cumplimiento de los derechos humanos, más rápido que los métodos tradicionales.

Además, la IA generativa permite la creación de productos de inversión ESG personalizados. Los inversores minoristas e institucionales exigen cada vez más carteras que reflejen sus valores, como inversiones bajas en carbono, igualdad de género o biodiversidad. Los modelos de IA generativa integrados en robo-advisors o plataformas de detección de ESG pueden ayudar a diseñar y ajustar estas carteras de forma dinámica mediante el filtrado de activos en función de las preferencias de ESG específicas del cliente y los datos más recientes. Por ejemplo, una aplicación de gestión patrimonial podría utilizar IA generativa para sugerir una cartera sostenible al hacer coincidir los valores del cliente con empresas que tengan un historial comprobado en la reducción de emisiones de carbono.

Gen AI sirve como un poderoso motor que mejora la calidad de los datos, acelera los informes ESG, permite soluciones de inversión personalizadas y hace cumplir la responsabilidad en la inversión ESG.

Inversión ESG Tendencias del mercado

La popularidad de las finanzas combinadas está acelerando el crecimiento del mercado

La financiación combinada está desempeñando un papel crucial a la hora de acelerar el crecimiento del mercado al movilizar capital privado hacia proyectos de desarrollo sostenible que, de otro modo, podrían considerarse demasiado arriesgados o de baja rentabilidad. La financiación combinada se refiere al uso estratégico de fondos públicos o filantrópicos para reducir el riesgo de las inversiones, fomentando la participación del sector privado en iniciativas alineadas con ESG, comoenergía renovable, viviendas asequibles, resiliencia climática o acceso a la atención médica en regiones desatendidas.

Las Instituciones Financieras de Desarrollo (IFD), como la Corporación Financiera Internacional (CFI), el Banco Mundial y los bancos de desarrollo regionales, a menudo brindan capital de primera pérdida, garantías o asistencia técnica para hacer que los proyectos orientados a ESG sean más atractivos para los inversionistas institucionales y comerciales. Según las estimaciones, se necesitan alrededor de 3,9 billones de dólares al año para alcanzar los Objetivos de Desarrollo Sostenible (ODS), y la financiación combinada puede atraer una parte de los 100 billones de dólares de capital privado e institucional no utilizado que busca rentabilidad anualmente.

Por lo tanto, la popularidad de las finanzas combinadas está impulsando el crecimiento del mercado de inversión ESG.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

El creciente compromiso corporativo con los informes Net Zero y ESG está impulsando el crecimiento del mercado

En los últimos años, empresas de diversos sectores, incluida la manufactura, la energía y los servicios públicos, los servicios financieros y la tecnología, se han comprometido a lograr emisiones netas de carbono cero en línea con los objetivos climáticos globales. Los compromisos de emisiones netas cero cubren ahora el 92% del PIB y el 88% de las emisiones a nivel mundial. A partir de 2024, alrededor de 6.000 empresas en todo el mundo han asumido compromisos de emisiones netas cero, y muchas de ellas apuntan a la neutralidad de carbono para 2050. Grandes empresas como Microsoft, Unilever, Apple y Nestlé han anunciado ambiciones de emisiones netas cero y han alineado sus estrategias de recaudación de capital, asignación de recursos y cadena de suministro en consecuencia.

Las empresas están adoptando cada vez más instrumentos financieros vinculados a ESG, como bonos verdes, bonos sociales y bonos de sostenibilidad. En 2023, la emisión de bonos vinculados a la sostenibilidad alcanzó más de 160 mil millones de dólares, un aumento significativo con respecto a los 10 mil millones de dólares en 2019. Esta tendencia refleja un compromiso creciente entre las empresas de invertir en financiamiento relacionado con ESG. En 2025, la Unión Europea obliga a las empresas que cotizan en bolsa a revelar los riesgos y oportunidades relacionados con ESG. Como parte de la Directiva sobre informes de sostenibilidad corporativa (CSRD), se analiza el impacto de las actividades de estas empresas en las personas y el medio ambiente para mejorar la calidad y la exhaustividad de los informes de sostenibilidad. Por lo tanto, el aumento del compromiso corporativo con las emisiones netas cero y los informes ESG está aumentando la participación de mercado.

Restricciones del mercado

La falta de oportunidades de inversión ESG en los países emergentes restringe el crecimiento del mercado

La falta de oportunidades de inversión ESG sigue siendo un factor crítico que está frenando el crecimiento del mercado a nivel mundial. Las economías desarrolladas como Estados Unidos, el Reino Unido y los países de la UE han construido un ecosistema sólido para el financiamiento ESG, impulsado por mandatos regulatorios, divulgaciones de sostenibilidad y mercados de capital maduros. Sin embargo, los países emergentes a menudo se quedan atrás debido a brechas estructurales e institucionales. En muchas regiones en desarrollo de África, el sur de Asia, América Latina y partes del sudeste asiático, hay una escasez de proyectos financiables alineados con ESG. La falta de marcos ESG claramente definidos, la débil aplicación de las leyes ambientales y laborales, la transparencia financiera limitada y las carteras de proyectos inadecuadas a menudo desalientan a los inversores internacionales a desplegar capital en estas regiones.

Oportunidades de mercado

Creciente preferencia de los inversores por inversiones sostenibles y éticas para crear oportunidades rentables en el mercado

La conciencia sobre la degradación ambiental, la desigualdad social y el fracaso de la gobernanza está aumentando, y los inversores están alineando cada vez más sus carteras con estos valores. Este cambio se observa especialmente entre la Generación Z y los inversores millennials, que priorizan la sostenibilidad, la transparencia y las prácticas éticas en sus decisiones financieras. Según Morgan Stanley, más del 85% de los inversores individuales y casi el 95% de los millennials están interesados en la inversión sostenible. Esta tendencia también se refleja entre los inversores institucionales, incluidos los fondos de pensiones, las dotaciones y los fondos soberanos, que buscan activamente instrumentos que cumplan con los criterios ESG para cumplir con los deberes de los agentes y las expectativas de las partes interesadas.

Esto conduce a un aumento en la demanda de productos financieros alineados con ESG, incluidos bonos verdes, préstamos vinculados a la sostenibilidad, índices de acciones ESG e inversiones de impacto. Por lo tanto, los actores del mercado están lanzando una amplia gama de inversiones sostenibles e integrando criterios ESG en sus estrategias de inversión. Por ejemplo, BlackRock y Vanguard han ampliado significativamente sus ofertas de fondos ESG para atender la creciente demanda.

ANÁLISIS DE SEGMENTACIÓN

Por clase de activo

El aumento de la concienciación de las personas sobre el impacto más amplio de las inversiones en el medio ambiente impulsó la expansión del segmento de acciones

Según la clase de activo, el mercado se divide en acciones, bonos y materias primas.

Se espera que las acciones dominen la participación de mercado del 56,05% en 2026. En los últimos años, los inversores, desde individuos hasta grandes administradores de activos institucionales, se han vuelto cada vez más conscientes del impacto más amplio de sus inversiones en el medio ambiente, la sociedad y las estructuras de gobernanza. Este cambio se ve impulsado por una mayor conciencia sobre el cambio climático, la desigualdad social, los problemas de privacidad de datos y el comportamiento corporativo poco ético. Como resultado, los inversores buscan activamente alinear sus objetivos financieros con sus valores personales o institucionales dirigiendo capital hacia empresas y fondos que demuestren un sólido desempeño ESG. Por tanto, la demanda de acciones relacionadas con ESG está aumentando.

Se estima que el segmento de bonos crecerá con la CAGR más alta durante el período previsto. La creciente demanda de bonos ESG, incluidos bonos verdes, sociales y vinculados a la sostenibilidad, está siendo impulsada por la transición global hacia economías más sostenibles, la creciente presión regulatoria y la preferencia de los inversores por las finanzas responsables.

Por tipo de inversión

Las inversiones en acciones lideraron el mercado debido a su mayor eficiencia operativa

Por tipo de inversión, el mercado se clasifica en inversiones de capital, inversiones de renta fija, capital privado, bienes raíces y fondos de cobertura.

Se espera que el segmento de inversiones de capital domine la participación de mercado del 38,09% en 2026, ya que las carteras de acciones centradas en ESG a menudo superan o igualan a las carteras de acciones tradicionales, particularmente en mercados volátiles. Las empresas con puntuaciones ESG sólidas tienden a gestionar mejor los riesgos, tienen clientes más leales y muestran una mayor eficiencia operativa, todo lo cual conduce a valoraciones más altas y rentabilidades estables.

Se espera que el segmento de fondos de cobertura crezca con la CAGR más alta durante el período previsto. Estos fondos pueden brindar diversificación de cartera y protección contra caídas en un entorno financiero global cada vez más complejo y volátil.

Por tipo de inversor

Los inversores institucionales dominaron el mercado centrándose en la gestión de riesgos a largo plazo

Por tipo de inversor, el mercado se segmenta aún más en inversores institucionales, inversores minoristas e inversores corporativos.

En 2026, se espera que el segmento de inversores institucionales domine la cuota de mercado del 47,28%. Los inversores institucionales, incluidos fondos de pensiones, compañías de seguros, dotaciones y fondos soberanos, están aumentando significativamente su exposición a la inversión ESG como parte de un cambio más amplio hacia estrategias de inversión sostenibles, resilientes y modernas.

Se espera que el segmento de inversores minoristas crezca con la CAGR más alta durante el período previsto. Los inversores minoristas invierten cada vez más en fondos relacionados con ESG debido a las tendencias regulatorias y los incentivos gubernamentales, como beneficios fiscales ecológicos o planes de jubilación vinculados a ESG.

Por usuario final

Mercado liderado por servicios financieros, impulsado por la integración estratégica de ESG

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final, el mercado se clasifica en servicios públicos, servicios financieros, productos químicos, alimentos y bebidas, gobierno, transporte y logística, y otros.

En 2026, se espera que los servicios financieros dominen la cuota de mercado del 34,90%.y se espera que crezcan con la CAGR más alta durante el período de pronóstico. Los actores de servicios financieros están integrando cada vez más criterios ESG en los procesos de préstamo, suscripción e inversión para satisfacer las expectativas cambiantes de las partes interesadas y los requisitos regulatorios. El sector de servicios financieros reconoce que alinearse con las tendencias ESG mejora la reputación de la marca, la confianza de los inversores y la resiliencia a largo plazo.

La inversión ESG en el gobierno está creciendo a un ritmo significativo debido a las políticas regulatorias, los mandatos de cambio climático y la presión regulatoria. Los crecientes compromisos globales, la emisión de bonos verdes para infraestructura sostenible y la inversión en energía renovable están impulsando el mercado de inversiones ESG en el sector gubernamental.

PERSPECTIVAS REGIONALES DEL MERCADO DE INVERSIÓN ESG

El mercado se estudia geográficamente en América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico, y cada región se estudia más a fondo en todos los países.

Europa

Europe ESG Investing Market Size, 2025 (USD Trillion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa contribuyó aproximadamente con 17,18 billones de dólares al mercado mundial en 2025, lo que representa una participación del 44,00%, y se espera que alcance los 19,97 billones de dólares en 2026. Europa dominó la cuota de mercado de inversión ESG con alrededor de dólares.17.18billones en activos ESG bajo gestión. Este crecimiento está impulsado por una creciente demanda por parte de los inversores de productos financieros que ofrezcan rentabilidad y se alineen con los objetivos de sostenibilidad. Los instrumentos financieros clave, como los fondos cotizados en bolsa (ETF) centrados en ESG, los bonos verdes y los préstamos vinculados a la sostenibilidad, han ganado una popularidad significativa en toda Europa. Los bonos verdes, en particular, han experimentado un fuerte crecimiento, en gran parte debido a marcos como el Estándar de Bonos Verdes de la UE, que proporciona a emisores e inversores directrices claras para financiar proyectos respetuosos con el medio ambiente. Se prevé que el mercado del Reino Unido alcance los 3.720 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.640 millones de dólares en 2026.

Se prevé que el mercado del Reino Unido experimente un crecimiento significativo durante el período previsto. Desde 2022, el Reino Unido exige divulgaciones financieras relacionadas con el clima para grandes empresas y fondos de pensiones según las directrices del TCFD. Los propietarios y administradores de activos en el Reino Unido están incorporando cada vez más los criterios ESG en los mandatos de inversión debido a la creciente demanda de los inversores institucionales y minoristas. Según RFI Global, el 21% de los consumidores del Reino Unido tienen actualmente al menos unfinanzas sosteniblesproducto.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 7,93 billones de dólares, lo que representa el 20,30% de la demanda mundial, y se prevé que crezca a 9,49 billones de dólares en 2026. Se espera que la región de Asia Pacífico crezca con la CAGR más alta durante el período previsto. El desarrollo económico de Asia Pacífico presenta importantes oportunidades para la inversión ESG. Según varios informes de flujo, la demanda de productos de inversión ESG ha aumentado significativamente. Según la Alianza Global de Inversión Sostenible, los activos de inversión sostenible continúan creciendo en la mayoría de las regiones: Japón experimentó un crecimiento del 34%, seguido de Australia (crecimiento del 25%). Se prevé que el mercado de Japón alcance los 2.360 millones de dólares en 2026, el mercado de China alcance los 2.840 millones de dólares en 2026 y el mercado de la India alcance los 720 millones de dólares en 2026.

América del norte

El mercado en América del Norte alcanzó los 8,24 billones de dólares en 2025, lo que representa el 21,10% de los ingresos totales del mercado, y se prevé que alcance los 9,46 billones de dólares en 2026. Se espera que América del Norte muestre un crecimiento significativo del mercado durante el período previsto. La inversión ESG está ganando popularidad a medida que los inversores buscan equilibrar el desempeño financiero con impactos sociales y ambientales más amplios. Se prevé que el mercado de Estados Unidos alcance los 7.240 millones de dólares en 2026.

Se espera que Estados Unidos domine el mercado en América del Norte como resultado de las iniciativas de políticas gubernamentales, la creciente demanda de los inversores y la adopción de marcos alineados con ESG. Se proyecta que el mercado será testigo de un crecimiento en el país como resultado de políticas regulatorias estrictas, una mayor conciencia y un cambio en las estrategias de inversión.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 4,42 billones de dólares en 2025, lo que representa una participación del 11,30%, y se espera que alcance los 5,21 billones de dólares en 2026. Se espera que la región de Medio Oriente y África experimente un crecimiento constante durante el período previsto. La región es altamente vulnerable al cambio climático. El aumento de las temperaturas, la escasez de agua y los fenómenos meteorológicos extremos generan conciencia sobre los riesgos ambientales. Los fondos soberanos y los grandes inversores institucionales de la región se están alineando con los estándares ESG para atraer capital extranjero.

Sudamerica

Es probable que América del Sur registre un crecimiento constante durante el período previsto. La región está invirtiendo en empresas que ofrecen energías renovables, creando oportunidades de inversión alineadas con ESG. La CVM de Brasil introdujo la divulgación obligatoria de datos ESG para las empresas que cotizan en bolsa, en línea con TCFD y SASB.

Panorama competitivo

Actores clave del mercado

Los actores del mercado optan por estrategias de fusiones y adquisiciones para ampliar su presencia

Los actores clave del mercado están adoptando diversas estrategias comerciales para mejorar su presencia en el mercado y capitalizar las oportunidades emergentes. Las empresas están formando alianzas para fortalecer sus capacidades ESG y su presencia en el mercado, y están colaborando con ONG, DFI o reguladores para establecer marcos financieros verdes. Los jugadores se están expandiendo a nuevas regiones o mercados con más regulaciones o demanda de inversión ESG.

Larga lista de empresas de inversión ESG estudiadas

- roca negra (A NOSOTROS.)

- Vanguardia(A NOSOTROS.)

- State Street Global Advisors (EE. UU.)

- Fidelity Investments (EE. UU.)

- Amundi (Francia)

- UBS Asset Management (Suiza)

- Allianz Global Investors (Alemania)

- Schroders(Reino Unido)

- J.P. Morgan Asset Management (EE.UU.)

- Goldman Sachs Asset Management (EE.UU.)

- Bloomberg(A NOSOTROS.)

- S&P Global ESG (EE.UU.)

….y más

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo 2025 –SSGA lanzó el Servicio de Gestión de la Sostenibilidad opcional para ofrecer opciones personalizadas de participación ESG y votación por poder para clientes institucionales.

- marzo 2025 –UBS Asset Management lanzó dos nuevos ETF UCITS que brindan exposición a los índices nacionales Nasdaq 100 y Nasdaq-100 Sustainable ESG Select.

- marzo 2025 –Goldman Sachs Asset Management lanzó el Goldman Sachs Biodiversity Bond Fund, que invierte en una cartera global de bonos que contribuyen a los Objetivos de Desarrollo Sostenible de las Naciones Unidas centrados en la conservación y restauración de la biodiversidad.

- julio 2024 –Fidelity International revisó su marco de inversión sostenible y lanzó un nuevo sistema de tres niveles que clasifica los fondos según su nivel de integración ESG.

- diciembre 2023 –Amundi lanzó el Asia Income ESG Bond, que invierte en todos los segmentos de renta fija asiática, centrándose en los mercados de crédito y tipos locales.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado y se centra en puntos clave, como empresas, ofertas y aplicaciones líderes. Además de esto, el informe ofrece una comprensión de las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe contiene varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de18.80% de 2026 a 2034 |

|

Unidad |

Valor (billones de dólares) |

|

Segmentación |

Por clase de activo

Por tipo de inversión

Por tipo de inversor

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

|

Preguntas frecuentes

Se prevé que el mercado alcance los 180,78 billones de dólares en 2034.

En 2025, el mercado estaba valorado en 39,08 billones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 18,80% durante el período previsto.

El segmento de acciones lideró el mercado en términos de cuota de mercado.

El creciente compromiso corporativo con las emisiones netas cero y los informes ESG está impulsando el crecimiento del mercado.

BlackRock, Vanguard, UBS Asset Management, Amundi y Fidelity Investments son los principales actores del mercado.

Europa dominó el mercado en términos de participación.

Por usuario final, se espera que el segmento de servicios financieros crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.