Tamaño del mercado de acetato de vinilo etileno (EVA), participación y análisis de la industria, por grado (baja densidad, densidad media y alta densidad), por aplicación (películas, adhesivos, espumas, encapsulación de células solares y otros) y pronóstico regional, 2026-2034

Perspectivas del mercado de acetato de etilvinilo (EV)

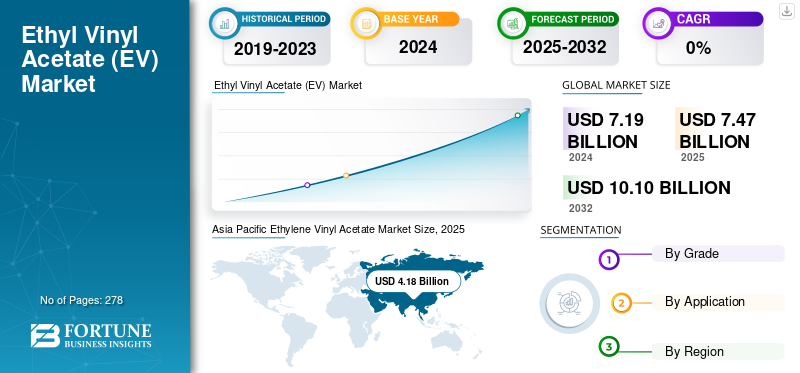

El tamaño del mercado mundial de etileno acetato de vinilo (EVA) se valoró en 7,19 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 7,47 mil millones de dólares en 2025 a 10,10 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,4% durante el período previsto.Asia Pacífico dominó el mercado mundial de etileno-acetato de vinilo con una cuota de mercado del 58,13% en 2024.

El acetato de etileno y vinilo (EVA) es un copolímero termoplástico versátil de etileno y acetato de vinilo, conocido por su flexibilidad, dureza a bajas temperaturas, apariencia clara y resistencia a las grietas por tensión. El EVA se utiliza ampliamente en aplicaciones como calzado, películas de embalaje, artículos deportivos, adhesivos termofusibles e incluso como material de grado médico para dispositivos y sistemas de administración de medicamentos. En comparación con los plásticos tradicionales comopolietileno, EVA es más suave, más flexible y puede soportar temperaturas más bajas sin volverse quebradizo. Este material liviano y de baja densidad también exhibe excelentes cualidades de absorción de impactos y golpes, junto con resistencia a la radiación UV, lo que lo hace muy duradero y adecuado para uso tanto en interiores como en exteriores. Su combinación de flexibilidad, durabilidad y facilidad de procesamiento ha convertido al EVA en una opción popular en varios sectores, lo que ha impulsado el crecimiento del mercado.

El mercado está dominado por varios actores importantes, incluidos ExxonMobil, Hanwha Chemical, Dow, Asia Polymer Corp (APC), Formosa Plastics Corp (FPC) y LG Chem. Sus amplias carteras, lanzamientos de productos innovadores y su fuerte expansión geográfica han respaldado su dominio en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

Crecimiento acelerado de la energía solar fotovoltaica (PV) para impulsar la demanda de EVA

La energía solar fotovoltaica (PV) es una tecnología muy flexible que puede producirse en masa, lo que genera economías de escala. También se puede implementar en pequeñas cantidades, lo que lo hace adecuado para diversas aplicaciones, desde modestos sistemas residenciales en tejados hasta proyectos de generación de energía de servicios públicos a gran escala. Tal flexibilidad ha estimulado la adopción de la tecnología solar entre una variedad de usuarios finales, aumentando así su popularidad global. El rápido crecimiento de la industria solar fotovoltaica (PV) impulsará directamente la demanda de etileno-acetato de vinilo, ya que es un componente crucial en la fabricación de paneles solares. Las películas de EVA protegen las delicadas células solares de factores ambientales como la humedad, el polvo, la radiación ultravioleta y el estrés mecánico, asegurando la eficiencia y durabilidad a largo plazo de los paneles. Por lo tanto, se espera que el cambio global hacia la energía solar, combinado con las propiedades excepcionales que ofrece el producto, impulse el crecimiento del mercado mundial de etileno acetato de vinilo durante todo el período de evaluación.

- Solo en 2024, el mundo agregó aproximadamente 597 GW de nueva capacidad fotovoltaica, y solo China aportó alrededor de 329 GW. Además, se prevé que la tecnología solar represente el 80% del crecimiento de la capacidad renovable mundial para 2030.

RESTRICCIONES DEL MERCADO:

La presencia de sustitutos puede obstaculizar la demanda de EVA a largo plazo

Muchos actores de la cadena de valor están explorando sustitutos del EVA para aprovechar ganancias mensurables en confiabilidad, eficiencia de procesamiento, cumplimiento y control de riesgos. Por ejemplo, en la energía solar,elastómero de poliolefina (POE)y los encapsulantes multicapa están ejerciendo una presión a la baja sobre la demanda del EVA tradicional. Los encapsulantes POE y multicapa ofrecen una resistencia superior a la humedad y una mayor capacidad anti-PID en comparación con las películas y láminas de EVA tradicionales, lo que los hace preferibles para los fabricantes que buscan mejorar la confiabilidad y la vida útil de los módulos en entornos desafiantes. Además, la creciente popularidad de los módulos solares bifaciales y de vidrio-vidrio requiere encapsulantes que puedan funcionar en ambos lados y resistir un mayor estrés operativo. POE y películas multicapa son más adecuadas para estos diseños, que representan una tendencia importante en la industria solar. Por lo tanto, si bien el EVA sigue siendo dominante debido a su rentabilidad, el cambio hacia tecnologías solares más avanzadas y sensibles está impulsando la adopción de materiales superiores, lo que potencialmente obstaculiza la demanda de EVA.

OPORTUNIDADES DE MERCADO:

Grados especiales de EVA para espumas de alto rendimiento para crear una oportunidad lucrativa

El cambio hacia grados especiales de EVA presenta una fuerte oportunidad de creación de valor a medida que las industrias de uso final exigen cada vez más materiales de rendimiento mejorado en lugar de alternativas de productos básicos. Las espumas EVA de alto rendimiento utilizadas en entresuelas de calzado, equipos deportivos, equipos de seguridad e interiores de automóviles requieren un contenido de VA controlado, una resiliencia mejorada y una absorción de energía superior. Estas características de los productos exigen márgenes más altos y ayudan a diferenciar a los proveedores de los productores de materias primas de bajo costo. El impulsor de valor más importante es el sector solar fotovoltaico global, donde el EVA de alta densidad y grado encapsulante ofrece un comportamiento de reticulación excepcional, resistencia a los rayos UV, transparencia y durabilidad a largo plazo. A medida que las industrias prioricen la durabilidad, la sostenibilidad y el rendimiento de aplicaciones específicas, los grados especiales de EVA superarán cada vez más los volúmenes de productos básicos, ofreciendo a los fabricantes un mayor poder de fijación de precios y oportunidades de crecimiento a largo plazo.

TENDENCIAS DEL MERCADO DE ACETATO DE ETILENO VINILO:

Impulso hacia la circularidad y el EVA con bajas emisiones de carbono para impulsar el crecimiento del mercado

El EVA circular y con bajas emisiones de carbono está ganando terreno a medida que las marcas y los convertidores buscan materiales que reduzcan las emisiones sin comprometer el rendimiento del producto. Los compradores de sectores como el calzado, el embalaje y la energía solar están incorporando criterios de carbono y reciclaje en sus licitaciones y recompensando a los proveedores que puedan demostrar huellas más bajas y caminos creíbles al final de su vida útil. Además, el uso de EVA derivado de recursos renovables, como la caña de azúcar, está ganando popularidad. Esta transición ayuda a reducir la dependencia de los combustibles fósiles, atrayendo a consumidores y marcas conscientes del medio ambiente que aspiran a alcanzar sus objetivos de sostenibilidad. A medida que los gobiernos implementan regulaciones más estrictas sobre los desechos plásticos y establecen objetivos de reciclaje más altos, las empresas que se destacan en soluciones circulares de EVA pueden obtener una ventaja competitiva y beneficiarse de los incentivos gubernamentales. Por ejemplo, el Plan de Acción de Economía Circular de la UE y sus mandatos, como la Responsabilidad Ampliada del Productor (REP), son fuertes motivadores para esta transición. Los productos que incluyen EVA reciclado o de origen biológico pueden comercializarse con una "prima verde" que los clientes valoran cada vez más. Por lo tanto, se espera que el cambio hacia EVA circular y con bajas emisiones de carbono impulse el crecimiento del mercado de etileno acetato de vinilo (EVA) durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por grado

El segmento de alta densidad lideró el mercado por sus propiedades

Según el grado, el mercado se clasifica en baja densidad, densidad media y alta densidad.

El segmento de alta densidad dominó la cuota de mercado mundial de acetato de vinilo etileno en 2024 debido a su resistencia superior, mayor rigidez y estabilidad térmica mejorada. Estas propiedades lo convierten en el grado preferido para encapsulantes solares fotovoltaicos, espumas duraderas, embalajes multicapa y componentes industriales de alto rendimiento. El sector solar fotovoltaico es el mayor centro de demanda de EVA de alta densidad, ya que ofrece una fuerte capacidad de reticulación, resistencia a los rayos UV y confiabilidad a largo plazo en la laminación de módulos. Su creciente dominio refleja la aceleración de las instalaciones solares, la creciente demanda de materiales industriales robustos y los avances en las tecnologías de modificación de EVA que respaldan formulaciones de alto rendimiento.

El EVA de densidad media ofrece una combinación equilibrada de dureza, procesabilidad y resistencia mecánica. Este grado se usa comúnmente en piezas moldeadas por inyección, aislamiento de alambres y cables, espumas reticuladas y ciertas estructuras de encapsulamiento solar. El EVA de densidad media se adopta cada vez más encalzado deportivo, interiores de automóviles y adhesivos industriales debido a su combinación de elasticidad y rigidez estructural. Su trayectoria de demanda está respaldada por la expansión de la electrificación de la infraestructura, la fabricación de cables y el crecimiento de los productos deportivos y de ocio.

El EVA de baja densidad se valora principalmente por su flexibilidad, claridad y resistencia superiores. Su menor cristalinidad y suavidad lo hacen ideal para aplicaciones que requieren alta elasticidad y transparencia, como extrusión de películas, adhesivos termofusibles y productos espumados. En el envasado, el EVA de baja densidad se utiliza ampliamente para películas estirables y retráctiles, capas de envasado de alimentos y aplicaciones de sellado. La demanda de EVA de baja densidad está impulsada por el crecimiento de los envases flexibles, las entresuelas de calzado y las formulaciones de adhesivos de baja temperatura en los mercados emergentes.

Por aplicación

Segmento de espumas dominadoPor sus propiedades

Según la aplicación, el mercado se segmenta en películas, adhesivos, espumas, encapsulación de células solares y otros.

El segmento de espumas tuvo la mayor participación de mercado mundial de etileno y acetato de vinilo en 2024 debido a las propiedades de amortiguación, absorción de impactos y ligereza del EVA. Estas espumas se utilizan en las entresuelas de calzado, equipamiento deportivo, interiores de automóviles y encartes de embalaje. La industria del calzado sigue siendo el principal impulsor, especialmente en Asia. La creciente demanda de materiales cómodos, productos de fitness y envases resistentes a los impactos continúa fortaleciendo este segmento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de encapsulación de células solares está preparado para expandirse rápidamente durante el período de pronóstico debido a la creciente demanda de energía solar, donde se ha demostrado que EVA es el material crítico en la producción de módulos solares fotovoltaicos debido a su excelente transparencia y resistencia a los rayos UV. Las láminas de EVA protegen las células de la humedad, el estrés mecánico y la intemperie, lo que las hace esenciales en los módulos fotovoltaicos de silicio cristalino. El fuerte crecimiento de las instalaciones solares en China, India, Europa y Estados Unidos estimulará aún más la demanda de EVA de grado encapsulante.

Los adhesivos representan una pequeña parte del mercado de EVA, pero siguen siendo un consumidor importante en el mercado global. La fuerte capacidad de unión del EVA, su bajo perfil de COV y su compatibilidad con diversos sustratos lo hacen adecuado para una amplia gama de aplicaciones. Los adhesivos termofusibles a base de EVA se utilizan ampliamente en embalajes, encuadernación, productos de higiene y carpintería. El creciente consumo de envases para comercio electrónico, artículos de higiene desechables y adhesivos industriales de bajo costo respalda la demanda constante de este segmento.

La categoría "otros" (8,9%) incluye compuestos para alambres y cables, artículos moldeados por inyección, productos médicos y selladores. Estas aplicaciones se benefician de la flexibilidad, las propiedades aislantes y la resistencia química del EVA. Crecimiento en infraestructura eléctrica, fabricación de bienes de consumo yembalaje sanitariocontribuye a una demanda estable en estos segmentos de nicho.

Perspectivas regionales del mercado de acetato de vinilo etileno

Asia Pacific Ethylene Vinyl Acetate Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico tuvo la mayor cuota de mercado en 2024, valorada en 4.180 millones de dólares, y se espera que siga liderando la cuota regional en 2025. La demanda está impulsada por la fabricación a gran escala, la abundante disponibilidad de materias primas y las industrias de uso final en rápida expansión. Países como China, India, Corea del Sur, Japón y los del sudeste asiático contribuyen significativamente debido a la creciente demanda de adhesivos, espumas y aplicaciones eléctricas. La rápida urbanización, el crecimiento demográfico y la expansión del comercio electrónico están impulsando una fuerte demanda de películas EVA y adhesivos termofusibles. Una inversión sustancial en la producción de módulos solares y la integración regional de las cadenas de suministro de EVA refuerzan aún más el liderazgo de Asia Pacífico.

Se estima que en 2025 el mercado chino alcanzará los 2.310 millones de dólares. China es identificada como el mayor consumidor de la región, respaldada por su enorme industria solar fotovoltaica, sus centros de fabricación de calzado y su industria de embalaje.

- China domina el mercado mundial de EVA y es al mismo tiempo el mayor productor y consumidor. El inmenso tamaño del mercado está impulsado por dos sectores principales: la industria fotovoltaica (fotovoltaica) y la fabricación en general. Los agresivos objetivos de energía renovable de China y las fuertes inversiones en la construcción de parques solares crean una demanda de grandes cantidades de películas EVA para encapsular paneles solares.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa aporta una parte notable del mercado mundial de EVA, liderada por la demanda de películas para embalaje, adhesivos industriales y aplicaciones de energía renovable. Países como Alemania, Italia y España exhiben una fuerte adopción de encapsulantes solares basados en EVA debido a políticas de apoyo a la energía limpia. La región también es testigo de una demanda significativa de calzado, aislamiento de alambres y cables, y espumas de alto rendimiento utilizadas en aplicaciones deportivas y automotrices. La inversión continua en capacidad solar, formatos de embalaje sostenibles y productos especiales de EVA de mayor valor respalda una demanda estable en toda Europa.

Se prevé que América del Norte crezca moderadamente durante el período previsto, impulsada por la fuerte demanda de los sectores de embalaje, calzado, energía solar y adhesivos industriales. Estados Unidos lidera el consumo regional debido a su base manufacturera madura y la expansión de las instalaciones de energía solar fotovoltaica, particularmente en proyectos a escala de servicios públicos. El crecimiento en envases flexibles, adhesivos termofusibles para el comercio electrónico y espumas especiales utilizadas en productos médicos y deportivos continúa impulsando el uso de EVA. La disponibilidad regional de materia prima de etileno y una infraestructura de fabricación estable también respaldan la producción competitiva de EVA en EE. UU. y Canadá.

Las regiones de América Latina y Medio Oriente y África serían testigos de un crecimiento moderado en el mercado durante el período previsto. Las principales áreas de aplicación clave de América Latina incluyen la fabricación de calzado, películas para embalaje y adhesivos termofusibles para bienes de consumo. La adopción de energía solar fotovoltaica está aumentando gradualmente en Chile, Brasil y México, respaldando el uso de encapsulantes EVA. Crecimiento enenvasado de alimentos, adhesivos para la construcción y fabricación de productos de consumo contribuyen a la expansión constante del mercado.

Oriente Medio se beneficia de materias primas petroquímicas competitivas, lo que respalda la capacidad de producción de EVA en países como Arabia Saudita. El crecimiento en la construcción, la infraestructura eléctrica y la fabricación de bienes de consumo impulsa la demanda de adhesivos y EVA de grado aislante. En África, la creciente urbanización y el creciente consumo de bienes de consumo están impulsando la demanda de aplicaciones de películas para embalaje.

LA COMPETITIVAnorteDSCAPE

Actores clave de la industria:

El escalamiento de la producción y las iniciativas de expansión son aspectos esenciales para el crecimiento de las empresas que operan en el mercado

El mercado mundial de EVA está moderadamente consolidado, con una competencia impulsada por la capacidad de producción, la integración del acetato de vinilo y fuertes redes de distribución regional. Los actores clave incluyen ExxonMobil, Dow, LG Chem, Formosa Plastics, Hanwha Solutions y Asia Polymer Corp (APC), cada uno de los cuales se centra en grados diferenciados de EVA para películas, espumas, adhesivos y encapsulación solar. Los productores asiáticos, particularmente en China y Corea del Sur, continúan ampliando su capacidad para satisfacer la creciente demanda regional de energía solar y embalaje. La innovación en EVA de alta densidad y grado encapsulante, la optimización de procesos y el desarrollo de materias primas de origen biológico son estrategias competitivas clave. Las asociaciones con fabricantes y convertidores de módulos solares también están dando forma a la competitividad a largo plazo en el mercado.

LISTA DE EMPRESAS CLAVE DE ACETATO DE ETILENO VINILO PERFILADAS:

- Corporación Asiática de Polímeros(Taiwán)

- BASF-YPC Company Limited (China)

- Borealis GmbH(Austria)

- Braskem(Brasil)

- Corporación Celanesa(A NOSOTROS.)

- Dow, Inc.(A NOSOTROS.)

- Corporación ExxonMobil (EE.UU.)

- Corporación de la División Química de Hanwha Solutions (Corea del Sur)

- Henan Jinhe Industry Co., Ltd. (China)

- LG Chem (Corea del Sur)

- (Países Bajos)

- Repsol (España)

- SABIC (Arabia Saudita)

- Grupo químico Shandong Pulisi (China)

- Sumitomo Chemical (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- mayo 2025: Borealis lanzó una solución EVA basada en energías renovables para entresuelas de calzado. Este nuevo grado es parte de la cartera Bornewables de Borealis, que se fabrica a partir de flujos de desechos y residuos y ofrece una huella de carbono un 45 % menor en comparación con las alternativas basadas en fósiles.

- mayo 2024: Sumitomo Chemical anunció un acuerdo de colaboración con Lummus Technology, un proveedor global de tecnologías de procesos y soluciones energéticas basadas en valor. Bajo esta colaboración, Lummus Technology actuaría como licenciante global exclusivo, aprovechando su alcance de marketing y experiencia en ingeniería para distribuir la tecnología de Sumitomo.

- octubre 2023: Braskem se asoció con el especialista en bioplásticos FKuR Kunststoff GmbH para distribuir su EVA de base biológica en varios países europeos, además de Suiza, Reino Unido, Turquía e India. Esto amplía el alcance de mercado de los plásticos EVA a base de caña de azúcar de Braskem.

- septiembre 2023: Repsol lanzó lo que afirma es la primera gama de copolímeros 100% EVA circulares utilizando acetato de vinilo (VA) reciclado químicamente. Comercializado bajo la marca Repsol Reciclex®, el producto está certificado bajo el estándar de balance de masa ISCC Plus.

- junio 2023: BASF-YPC anunció planes para construir una nueva unidad de fabricación de EVA en su sitio de Nanjing con una capacidad de producción anual de 300 kilotones. La expansión está prevista para satisfacer la creciente demanda de EVA de alta calidad en China, particularmente en segmentos de alto crecimiento como el mercado fotovoltaico (solar).

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Período de pronóstico | 2025-2032 |

| Período histórico | 2019-2023 |

| Índice de crecimiento | CAGR del 4,4% entre 2025 y 2032 |

| Unidad | Valor (miles de millones de dólares) y volumen (kilotones) |

| Segmentación | Por grado, aplicación y región |

| Por grado |

|

| Por aplicación |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 7.190 millones de dólares en 2024 y se prevé que alcance los 10.100 millones de dólares en 2032.

En 2024, el valor de mercado se situó en 4.180 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,4% durante el período previsto (2025-2032).

El segmento de alta densidad lideró el mercado por grados.

Los factores clave que impulsan el mercado son la creciente demanda de encapsulantes, espumas y adhesivos para energía solar fotovoltaica debido al excelente rendimiento en estas áreas de aplicación.

ExxonMobil, Dow, LG Chem, Formosa Plastics, Hanwha Solutions y Asia Polymer Corp (APC) son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2024.

Un mayor enfoque en la energía solar y grados de etileno-acetato de vinilo de alto rendimiento favorecerán la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 278

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.