Tamaño del mercado de litografía EUV, participación y análisis de la industria, por equipo (fuente de luz, óptica, máscara y otros), por usuario final (fabricante de dispositivos integrados y fundiciones) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

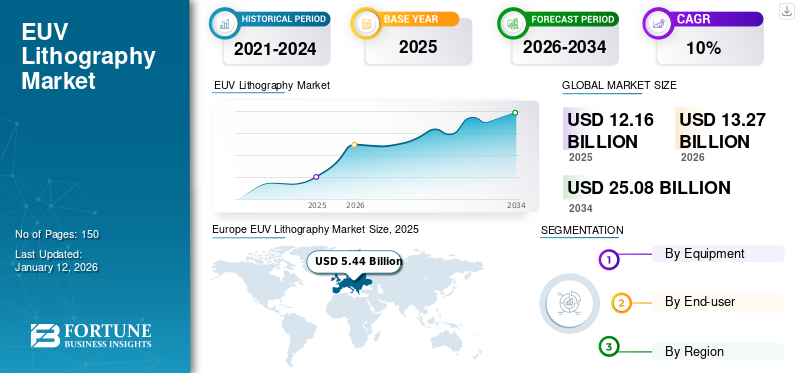

El tamaño del mercado mundial de litografía EUV se valoró en 12,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,27 mil millones de dólares en 2026 a 25,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,28% durante el período previsto. Europa dominó el mercado con una cuota del 44,71% en 2025.

La luz EUV, también conocida como luz ultravioleta extrema diseñada para la litografía de microchips, cubre una oblea de microprocesador en un material fotosensible y la expone con cautela a la luz. Esto diseña un patrón en la oblea, que se utiliza para pasos posteriores en el proceso de diseño del microchip. Permite la producción de chips a través de estructuras de menos de 7 nanómetros, superando las limitaciones de la ley de Moore. Esta regla ha acelerado el crecimiento de la potencia informática al ampliar el número de transistores en un microchip aproximadamente cada dos años.

El mercado global está preparado para un crecimiento significativo, impulsado por la creciente demanda de productos en los centros de datos,electrónica de consumoy escalabilidad en varias aplicaciones. Los actores clave en el mercado incluyen ASML (Países Bajos), Samsung Electronics Co. Ltd. (Corea del Sur) y KLA Corporation (EE.UU.), con productos como los módulos TWINSCAN EXE:5000 y Samsung 7LPP. El futuro del mercado probablemente será testigo de innovaciones tecnológicas concentradas en aumentar la durabilidad y la eficiencia en condiciones extremas.

La pandemia de COVID-19 afectó significativamente al mercado. A pesar de la gran demanda, los protocolos de seguridad relacionados con la pandemia y las restricciones a la fabricación de semiconductores, particularmente en Asia, provocaron una desaceleración de la fabricación en algunos casos. Aunque las principales empresas de semiconductores se adaptaron implementando nuevos protocolos de seguridad, hubo retrasos en la implementación y calibración de nuevas máquinas, lo que requirió personal altamente calificado. Estos retrasos, combinados con la escasez de componentes, crearon cuellos de botella en la producción e instalación del producto.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

Mayor adopción de IA generativa en los procesos de fabricación para impulsar el crecimiento del mercado

IA generativaImpacta significativamente el mercado debido a los avances en la optimización de procesos, la detección de defectos y la automatización del diseño. La litografía EUV es crucial para la industria de los semiconductores, ya que permite a los fabricantes crear chips más pequeños y complejos. Estos modelos de IA ayudan a optimizar los patrones de litografía y los modelos de simulación, mejorando la precisión y la velocidad de los procesos EUV. Al analizar grandes conjuntos de datos de ejecuciones de fabricación anteriores, la IA generativa puede generar patrones optimizados que minimicen los defectos, mejoren el rendimiento y reduzcan la prueba y error en los procesos de fabricación. Por lo tanto, estos factores impulsarán el crecimiento del mercado mundial de litografía EUV.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente complejidad de los circuitos integrados en dispositivos semiconductores para impulsar la demanda de productos

A medida que los circuitos integrados (CI) se vuelven más complejos por naturaleza, existe una creciente necesidad de equipos semiconductores con diseños más complejos e innovadores. A medida que los circuitos integrados se vuelven más progresivos, necesitan procedimientos de litografía detallados para lograr la funcionalidad y el rendimiento previstos. Esta complicación está impulsada por varios factores, como la necesidad de características más pequeñas, la demanda de una mejor densidad de transistores y la incorporación de arquitecturas de nuevos dispositivos. La litografía EUV actúa como un motor esencial para el mercado, ya que permite la construcción de estos complicados circuitos integrados. La tecnología de litografía EUV emplea luz ultravioleta de alta intensidad que tiene una longitud de onda más pequeña para crear diseños menores y más complejos en obleas de chips. Dado que la litografía EUV tiene una resolución más alta y un mejor control sobre algunas dimensiones clave, alienta a los fabricantes de chips a lograr la exactitud y precisión esenciales para los diseños de circuitos integrados de vanguardia. Estos factores impulsarán el crecimiento del mercado.

Restricciones del mercado

El mayor costo de implementación del sistema de litografía EUV puede obstaculizar el crecimiento del mercado

El mayor costo relacionado con la ejecución de la litografía EUV es un factor restrictivo importante. La tecnología requiere el uso de equipos exclusivos y multifacéticos, como máscaras EUV, fuentes de luz y fotoprotectores. El precio actual de las máquinas EUV es varias veces mayor que el de las herramientas de litografía óptica obsoletas. Este factor de precio crea un obstáculo para las empresas más pequeñas.semiconductorproductores o fundiciones que pueden no tener los recursos económicos para implementar la tecnología de litografía EUV. Esta tecnología también requiere el uso de ciertos equipos complejos, lo que contribuye a mayores costos de implementación. Los componentes clave de esta tecnología incluyen fuentes de luz EUV, máscaras, fotoprotectores y escáneres. Estos componentes son costosos de fabricar, desarrollar y mantener.

Además, los desafíos técnicos, como la necesidad de películas robustas para proteger las fotomáscaras y el obstáculo de llevar las técnicas de laboratorio a la producción industrial, complican su adopción. Sin embargo, a medida que se abordan estas preocupaciones, la litografía EUV se está volviendo esencial para generar dispositivos de memoria y procesadores avanzados que alimentan la electrónica moderna.

Oportunidades de mercado

Aumento del despliegue de centros de datos para impulsar la demanda de productos

El desarrollo de la litografía EUV en la fabricación ofrece una importante oportunidad para el mercado. Los dispositivos de memoria, como NAND Flash y DRAM, desempeñan un papel vital en varios dispositivos electrónicos, incluidosteléfonos inteligentes, computadoras y centros de datos. A medida que avanza la tecnología de la memoria, existe una demanda cada vez mayor de soluciones de memoria de capacidad avanzada, más rápidas y energéticamente eficientes. La litografía EUV ofrece ventajas únicas que la convierten en una opción atractiva para la producción de dispositivos de memoria innovadores. Por lo tanto, al utilizar la litografía EUV, los productores de memorias pueden superar las restricciones de la litografía óptica tradicional, que lucha por lograr la resolución de patrón y la confiabilidad necesarias para los diseños de memoria progresivos.

TENDENCIAS DEL MERCADO DE LITOGRAFÍA EUV

La creciente demanda de nodos semiconductores avanzados en varios chips impulsará el progreso del mercado

El crecimiento del mercado está impulsado significativamente por la creciente demanda de nodos semiconductores innovadores, principalmente en la producción de chips de 5 nm y menos. A medida que los líderes tecnológicos, incluidos Samsung y TSMC, mejoran sus capacidades de fabricación para crear procesadores de vanguardia, la litografía EUV se ha vuelto crucial para lograr la alta resolución necesaria para estos nodos. Por ejemplo,

- TSMC se asoció con ASML para aumentar su capacidad EUV, destacando esta tendencia y asegurando que cumplan con los crecientes requisitos de las aplicaciones, incluidasinteligencia artificialy tecnología 5G.

Este creciente enfoque en la miniaturización y el rendimiento es un factor clave que impulsa el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de equipo

Aumentó la adopción de equipos de fuente de luz entre los productores de dispositivos semiconductores para fabricar chips más pequeños

Según el tipo de equipo, el mercado se clasifica en fuente de luz, óptica, máscara y otros.

Se prevé que el segmento de diagnóstico domine el mercado con una participación del 41,26% en 2026. El segmento está creciendo a un ritmo sustancial a medida que el sector de los semiconductores impulsa la producción de chips más pequeños y eficaces. Esta demanda se atribuye al papel clave que desempeña la litografía EUV al permitir la creación de topografías estampadas de menos de 10 nanómetros en obleas basadas en silicio, lo cual es importante para los equipos semiconductores de próxima generación. Las crecientes innovaciones en tecnología de fuentes de luz, importantes inversiones de destacados productores de chips semiconductores, colaboraciones entre fabricantes para facilitar los desarrollos tecnológicos y el creciente apoyo de los gobiernos para llevar a cabo I+D de semiconductores a gran escala son los principales factores que impulsan el crecimiento del segmento.

Se espera que el segmento de máscaras registre la CAGR más alta durante el período de pronóstico debido a la alta demanda de dispositivos semiconductores innovadores. Dado que la litografía EUV está facilitando la producción de semiconductores de tamaño inferior a 7 nanómetros, la precisión y complejidad en la creación de máscaras han aumentado considerablemente. Las máscaras o fotomáscaras desempeñan un papel vital en la transferencia de los contornos del circuito a las obleas de chips, y la precisión de este proceso tiene un impacto directo en el rendimiento y el rendimiento del producto final.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La creciente demanda de dispositivos electrónicos avanzados impulsó la adopción de productos entre los fabricantes de dispositivos integrados

Según el usuario final, el mercado se clasifica en fabricantes de dispositivos integrados y fundiciones.

El segmento de fabricantes de dispositivos integrados (IDM) tiene la mayor cuota de mercado mundial de litografía EUV en 2024. Las corporaciones de IDM, que participan en la fabricación, el diseño y la venta de productos semiconductores, están implementando progresivamente la litografía EUV para superar las limitaciones de la potencia, el rendimiento y el área (PPA) del chip. Esta implementación está impulsada por la creciente demanda de dispositivos electrónicos más avanzados en diversas aplicaciones, como móviles, informática, IoT y automoción. Además, la litografía EUV, con su capacidad para modelar estructuras extremadamente finas en obleas de silicio, es fundamental para generar dispositivos semiconductores de próxima generación. Se espera que el segmento capte el 53,92% de la cuota de mercado en 2026.

Se espera que el segmento de fundiciones registre la CAGR más alta del 12,27% durante el período previsto debido a su papel fundamental en la transformación de la producción de semiconductores. A medida que el negocio de fabricación de chips soporta su insistente impulso hacia procedimientos menores, más dominantes y que ahorran energía, las fundiciones se vuelven cada vez más dependientes de la tecnología de litografía ultravioleta extrema para satisfacer estos complejos requisitos técnicos. La tecnología de litografía EUV, conocida por crear características extremadamente detalladas en obleas basadas en silicio, es crucial para fabricar semiconductores avanzados que se necesitan para varias aplicaciones, como inteligencia artificial, teléfonos inteligentes, informática de alto rendimiento y automoción.

PERSPECTIVAS REGIONALES DEL MERCADO DE LITOGRAFÍA EUV

Europa

Europe EUV Lithography Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Europa generó 5.440 millones de dólares, lo que contribuyó con el 44,71 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 6.020 millones de dólares en 2026. El mercado está impulsado por los avances en la tecnología de semiconductores y un sólido ecosistema de investigación y desarrollo. El mercado del Reino Unido se está expandiendo y se espera que alcance los 1.090 millones de dólares en 2026. Los productores de semiconductores y las instituciones de investigación europeos están aprovechando la litografía EUV para superar las limitaciones de la reducción de chips y las claves de rutina para adaptarse al panorama tecnológico en rápido desarrollo. Por ejemplo,

- octubre 2023: Intel lanzó dos nuevas fábricas de chips en Alemania. Intel y el gobierno alemán invirtieron alrededor de 30 mil millones de dólares para construir dos plantas de semiconductores de última generación en Alemania. Esta inversión incluye una planta de chips de 4.600 millones de dólares en Polonia y una fábrica de 25.000 millones de dólares en Israel, diseñando así una serie de inversiones sustanciales en la industria de los semiconductores.

Además, el constante desarrollo y la introducción de tecnologías innovadoras son los principales factores que impulsan el mercado alemán de litografía EUV. Las competencias mejoradas, la eficacia mejorada y las características innovadoras de los productos atraen a más clientes y empresas a aceptar estas soluciones. Se prevé que Alemania estará valorada en 1.390 millones de dólares en 2026. Se prevé que Francia alcance un valor de mercado de 1.110 millones de dólares en 2025.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 1.800 millones de dólares en 2025, lo que representa una participación del 14,80%, y se espera que alcance los 1.890 millones de dólares en 2026. La región fue testigo de un crecimiento significativo en el mercado global, respaldado por la creciente demanda de dispositivos semiconductores más pequeños y dominantes en una variedad de industrias, incluidas las telecomunicaciones, la informática y la electrónica de consumo. A medida que continúa la búsqueda de reducción, con las empresas de semiconductores superando las limitaciones de la Ley de Moore, la litografía EUV ha surgido como una tecnología crítica que permite la fabricación de chips con tamaños de características muy por debajo de los 10 nanómetros. Esto está impulsando el desarrollo del mercado en la región. Se estima que el mercado estadounidense adquirirá 1.180 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico representó 3.400 millones de dólares en 2025, lo que representa el 27,96% de la industria mundial, y se espera que alcance los 3.730 millones de dólares en 2026. La región está presenciando la CAGR más alta del 12,34% durante el período previsto, debido a su sólida base de fabricación de semiconductores y la presencia de fundiciones de semiconductores líderes. Se espera que China posea 1.030 millones de dólares en 2025. Taiwán, Corea del Sur y China tienen algunas de las empresas de fabricación y fundiciones de semiconductores más grandes del mundo, incluidas TSMC, Samsung y SMIC. Estas empresas están a la vanguardia en la ejecución de tecnologías de fabricación de vanguardia, incluida la litografía EUV, que impulsará el crecimiento del mercado regional. Se estima que India ganará 500 millones de dólares en 2026. Es probable que Francia alcance 950 millones de dólares en 2025.

Medio Oriente y África (MEA) y América del Sur

En 2025, Oriente Medio y África representaron 900 millones de dólares, lo que representa el 7,38 % del mercado mundial, y se prevé que crezca hasta 960 millones de dólares en 2026. Los mercados de Oriente Medio, África y América del Sur todavía están surgiendo, pero muestran un gran potencial. Muchos países de la región MEA han realizado inversiones sustanciales para ampliar sus capacidades de fabricación de semiconductores. Por lo tanto, con la adopción de la tecnología de litografía EUV en la región, las inversiones constantes han impulsado el crecimiento de las industrias locales de semiconductores en MEA.

Asimismo, se espera que el mercado en América del Sur crezca a un ritmo moderado. Los gobiernos de todo el mundo están invirtiendo significativamente en investigación y desarrollo, apoyando el desarrollo de la litografía EUV. Sin embargo, el crecimiento del mercado puede verse obstaculizado por desafíos económicos y una infraestructura tecnológica incompleta en la región. Es probable que el mercado del CCG alcance los 290 millones de dólares en 2025.

América Latina

América Latina contribuyó con el 5,15% al mercado global en 2025, con una valoración de 630 millones de dólares, y se prevé que alcance los 670 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Estrategias efectivas y desarrollo de productos avanzados para ayudar en el desarrollo del mercado

Numerosas empresas de renombre están desarrollando productos de vanguardia para aumentar su presencia en el mercado a nivel mundial. Para consolidar su posición como proveedor líder de litografía EUV, estas empresas se están asociando con firmas locales e internacionales junto con adquisiciones. Además de las estrategias anteriores, existe un gran enfoque en implementar planes efectivos para obtener una participación significativa del mercado. La demanda amplificada de litografía EUV en muchos sectores juega un papel clave en la creación de una perspectiva positiva para el mercado.

Lista de empresas clave de litografía EUV perfiladas:

- ASML(Países Bajos)

- Samsung Electronics Co. Ltd. (Corea del Sur)

- Canon Inc. (Japón)

- Corporación KLA (EE. UU.)

- NTT Corporación de Tecnología Avanzada (Japón)

- Corporación Nikon (China)

- Grupo ZEISS (Alemania)

- CORPORACIÓN ADVANTEST (Japón)

- SUSS MicroTec SE (Alemania)

- AGC Inc. (Japón)

- Ushio Inc.(Japón)

- Energetiq Technology Inc. (EE. UU.)

- Photronics, Inc. (EE. UU.)

- Máscaras fotográficas Toppan (Japón)

- Corporación Rigaku(Japón)

- Corporación Zygo(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2024:Amfenol Corporation adquirió el negocio Carlisle Interconnect Technologies (CIT) de Carlisle. La adquisición mejoró la cartera de productos de Amfenol para soluciones de interconexión en entornos severos diseñadas masivamente. Se espera que esta medida ayude a la empresa a ofrecer una tecnología más completa para sus clientes en los mercados aéreo comercial, de defensa e industrial.

- Agosto de 2024:Imec estableció estructuras lógicas y DRAM con litografía High NA EUV. El lanzamiento organizó pilas de obleas dedicadas y reubicó los procedimientos de referencia de High NA EUV al escáner 0.55NA EUV.

- Junio de 2024:ASML e Imec lanzaron un laboratorio de litografía EUV de alto NA para permitir una adopción más rápida en la fabricación en masa. El lanzamiento brindó un ecosistema más amplio de proveedores de equipos y materiales con un programa de creación de patrones de alta NA y herramientas de manejo de meteorología.

- octubre 2023: Canon Inc. presentó el FPA-1200NZ2C, un equipo competente en la fabricación de semiconductores que utilizan litografía por nanoimpresión (NIL). La tecnología ayudó a imprimir la propuesta de un circuito de chip en una oblea semiconductora.

- Febrero de 2023:Applied Materials Inc. lanzó una tecnología de diseño avanzada que permite a los fabricantes de chips generar transistores de alto rendimiento e interrelacionar cableado mediante menos pasos de litografía EUV. Esto reducirá el costo, la dificultad y el impacto ambiental de la fabricación de chips innovadores.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El mercado se centra en actividades de investigación y desarrollo para desarrollar soluciones más avanzadas, eficientes y rentables. Las empresas colaboran cada vez más con organizaciones pequeñas, lo que brinda oportunidades para fusiones y adquisiciones. El mercado está muy consolidado ya que ASML es el único productor de máquinas de litografía que utiliza luz ultravioleta extrema. La organización fabrica y vende sus herramientas a fabricantes de semiconductores globales, como Intel, Samsung y Taiwan Semiconductor Manufacturing Company (TSMC). Casi el 25% de los ingresos de la organización se derivan de las ventas de sistemas de litografía EUV, lo que refuerza su monopolio en la comercialización de sistemas de litografía EUV industriales.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos y aplicaciones líderes del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,28% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por equipo, usuario final y región |

|

Segmentación |

Por equipo

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

ASML (Países Bajos), Samsung Electronics Co. Ltd. (Corea del Sur), Canon Inc. (Japón), KLA Corporation (EE. UU.), NTT Advanced Technology Corporation (Japón), Nikon Corporation (China), ZEISS Group (Alemania), ADVANTEST CORPORATION (Japón), SUSS MicroTec SE (Alemania) |

Preguntas frecuentes

Se prevé que el valor de mercado alcance los 25.080 millones de dólares en 2034.

En 2025, el mercado estará valorado en 12.160 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 8,28% durante el período previsto.

Se espera que el segmento de equipos de fuentes de luz lidere el mercado.

La creciente complejidad de los circuitos integrados en dispositivos semiconductores es el factor clave que impulsa el crecimiento de los mercados.

ASML, Samsung Groups Co. Ltd., Canon Inc., NTT Advanced Technology Corporation, Nikon Corporation, KLA Corporation, ADVANTEST CORPORATION, Ushio Inc., TOPPAN PHOTOMASKS y SUSS MicroTec SE son los principales actores del mercado.

Se espera que Europa tenga la mayor cuota de mercado.

Por usuario final, se espera que el segmento de fundiciones registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados