Tamaño del mercado de ferromanganeso, participación y análisis de la industria, por grado (FeMn con alto contenido de carbono, FeMn con medio carbono y FeMn con bajo contenido de carbono), por aplicación (hierro y acero, acero aleado y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

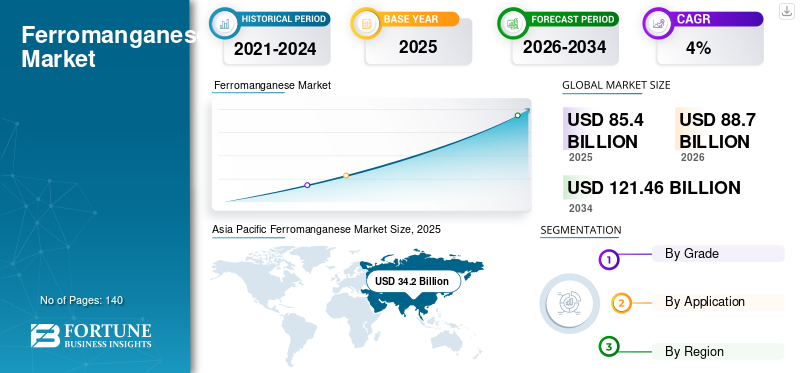

El tamaño del mercado mundial de ferromanganeso fue de 85,40 mil millones de dólares en 2025 y se prevé que crezca de 88,70 mil millones de dólares en 2026 a 121,46 mil millones de dólares en 2034 a una tasa compuesta anual del 4% durante el período previsto (2026-2034). Asia Pacífico dominó el mercado de ferromanganeso con una participación de mercado del 40,10% en 2025. Además, se prevé que el mercado de ferromanganeso en los EE. UU. crezca significativamente, alcanzando un valor estimado de 12,19 mil millones de dólares estadounidenses para 2032, impulsado por el uso del producto en la industria del acero y el acero inoxidable.

El ferromanganeso (FeMn) es una ferroaleación con alto contenido de manganeso. El mineral de manganeso es un material importante para producir FeMn. Las ferroaleaciones de manganeso consisten en varios grados de silicomanganeso y ferromanganeso, que se utilizan para proporcionar un ingrediente clave para la industria siderúrgica. La creciente producción de acero en todo el mundo es un factor clave que impulsa el crecimiento del mercado. El producto se utiliza como desgasificador, desoxidante y desulfurado de acero, para eliminar el nitrógeno (N) y otros elementos peligrosos que se encuentran durante el proceso de fusión del hierro. También mejora las propiedades mecánicas como la resistencia a la abrasión y la templabilidad de aceros especiales. Hoy en día, los grados de FeMn se aplican en un número grande y creciente de productos industriales y de consumo.

La actual pandemia de coronavirus ha afectado a muchas industrias mineras. Las restricciones a las importaciones y exportaciones han provocado interrupciones tanto en la demanda como en la oferta del mineral de Mn. Además, las medidas de bloqueo a nivel nacional han tenido un impacto significativo en las cadenas de suministro y precios globales. India exporta una cantidad sustancial de ferroaleaciones. La demanda de estas ferroaleaciones cayó debido a una caída en la industria del acero y un mercado de exportación débil. Un desajuste entre la oferta y la demanda en la industria de ferroaleaciones afectó la producción mundial de acero.

Sin embargo, con la segunda ola de brotes de coronavirus en la India, la industria del acero puede perder su imperativo crecimiento. La mayoría de las plantas siderúrgicas de la India suministraban oxígeno médico líquido (OVM) a los hospitales debido a la actual escasez de oxígeno disponible. Por ejemplo, en abril de 2021, Jindal Steel & Power Ltd (JSPL) anunció que hay más de 500 toneladas de existencias de OVM disponibles en su planta de Angul, India. El oxígeno líquido se proporcionará a los hospitales debido al aumento de casos de COVID-19.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DEL FERROMANGANESO

- Tamaño del mercado en 2025: 85,40 mil millones de dólares

- Tamaño del mercado en 2026: 88,70 mil millones de dólares

- Tamaño del mercado previsto para 2034: 121,46 mil millones de dólares

- CAGR: 4,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado del ferromanganeso con una participación del 40,10% en 2025.

- Se prevé que el ferromanganeso con alto contenido de carbono (HcFeMn) tenga una participación del 65,61% en 2026.

- Se espera que el hierro y el acero representen el 82,40% del mercado en 2026.

América del norte

América del Norte generó 15.800 millones de dólares en 2025 con una participación del 18,50% y se prevé que alcance los 16.500 millones de dólares en 2026.

Europa

Europa representó 22.700 millones de dólares en 2025 con una participación del 26,60% y se espera que alcance los 23.700 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 34.200 millones de dólares en 2025 y se prevé que alcance los 35.400 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 9.790 millones de dólares en 2026 y los 12.190 millones de dólares en 2032.

Japón

Se prevé que el mercado alcance los 2.980 millones de dólares en 2026.

Leer más

Ferromanganeso Tendencias del Mercado

El proceso dúplex se considera más sostenible que el proceso de producción comercial

La producción comercial de FeMn se realiza mediante la fundición-reducción carbotérmica de minerales de manganeso (Mn) utilizando tecnologías de alto horno (BF) y horno de arco sumergido (SAF). El coque metalúrgico es el principal reductor de carbono sólido que se utiliza en la tecnología SAF. Sin embargo, el gas natural, rico en metano, es una alternativa reductora más sostenible para la producción de ferromanganeso y metales en comparación concoque metalúrgico.

La aplicación de gas natural en lugar de carbono sólido es un camino a seguir en el desarrollo sostenible. Un proceso dúplex integrado consiste en la inyección de gas natural en FeMn fundido, lo que produce hidrógeno y carbono, en el que el carbono disuelto en el baño de metal fundido reduce el óxido de magnesio (MnO) de una escoria fundida coexistente que se produce a partir de la fundición de mineral de Mn. Por lo tanto, el proceso dúplex se considera el enfoque más sostenible, con alrededor de un 40% menos de emisiones de CO2 que el SAF y alrededor de un 50% menos de consumo de energía eléctrica.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de ferromanganeso

La creciente demanda de acero inoxidable en la industria de la construcción impulsará el crecimiento del mercado

Como excelente resistencia a la corrosión, tenacidad y buenas propiedades de resistencia, el acero inoxidable es un material importante utilizado en la industria de la construcción, ya que proporciona resistencia y soporte a las estructuras de construcción. El uso más frecuente del acero inoxidable en la construcción es revestimiento arquitectónico, pasamanos, techos, sistemas de drenaje y agua, y fijaciones. Para diseños estructurales, se utiliza para vigas, columnas, marquesinas, atrios, cobertizos para piscinas, escaleras exteriores y estructuras arquitectónicas en general, principalmente por su atractivo estético. Según la Asociación Mundial del Acero, alrededor del 52% del acero se utiliza en la industria de la construcción.

Las estructuras de acero son significativamente más ligeras que las de hormigón y requieren cimientos menos extensos, lo que reduce el impacto ambiental general. El acero es un material energéticamente eficiente, ya que el calor se irradia rápidamente desdetechos de aceroy crea un ambiente hogareño más fresco en áreas de clima cálido. En climas fríos, las paredes de paneles dobles de acero están bien aisladas para contener el calor.

Por lo tanto, el uso cada vez mayor de acero inoxidable para la fabricación de puentes, estructuras arquitectónicas y otros proyectos de construcción aumentará el crecimiento del mercado del ferromanganeso. El FeMn con bajo contenido de carbono es un ingrediente esencial para fabricar acero inoxidable de alta resistencia y acero de baja aleación.

La creciente demanda de la industria automotriz para impulsar el crecimiento del mercado

La creciente demanda de la industria automotriz es un importante impulsor del mercado. El ferromanganeso, una ferroaleación con alto contenido de manganeso o carbono, es crucial en el sector automotriz debido a su alta resistencia a la tracción, durabilidad, resistencia al calor y propiedades antioxidantes. A medida que la industria automotriz crece, impulsada por la demanda de vehículos de pasajeros y tecnologías de bajo consumo de combustible, aumenta la necesidad de ferromanganeso para aplicaciones en acero inoxidable, hierro fundido y otros componentes automotrices.

La demanda de productos se ve impulsada aún más por la producción de grados de acero de alta resistencia esenciales para estructuras y componentes de vehículos, especialmente con el auge de los vehículos eléctricos y el enfoque de la industria en los estándares de seguridad y rendimiento. Se espera que el mercado crezca sustancialmente, respaldado por la expansión del sector automotriz y el papel vital de la aleación en la mejora de las propiedades del acero para aplicaciones automotrices.

FACTORES RESTRICTIVOS

Los efectos neurotóxicos en los trabajadores expuestos a las fábricas de producción pueden afectar el crecimiento

El manganeso (Mn) se considera un nutriente esencial, aunque la intoxicación por Mn, provocada por una sobreexposición, puede provocar neurotoxicidad o daño neurológico en niños y adultos. Se considera que los niños son susceptibles a los impactos en la salud de la exposición al manganeso, que reporta una reducción del peso al nacer, déficits de coeficiente intelectual y déficit sensorial. Los primeros efectos neurotóxicos en trabajadores expuestos al Mn en una fábrica de producción de FeMn y SiMn pueden representar una amenaza para el crecimiento general del mercado.

Análisis de segmentación del mercado de ferromanganeso

Por análisis de grado

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento FeMn con alto contenido de carbono dominará el mercado

Según el grado, el mercado se segmenta en ferromanganeso con alto contenido de carbono, medio carbono y bajo carbono.

Se prevé que el segmento de ferromanganeso con alto contenido de carbono (HcFeMn) domine el mercado con una participación del 65,61% en 2026. Es la ferroaleación más utilizada y tiene un contenido de manganeso del 70% al 80% en peso y un contenido de carbono del 6% al 8% en peso. La mayor parte del FeMn se vende en su forma con alto contenido de carbono, que contiene entre 2% y 7,5% de carbono. Generalmente se utiliza en la producción de productos planos de acero al carbono. Durante la producción con alto contenido de carbono, parámetros como el tiempo, la basicidad de la carga y la temperatura afectan la recuperación de Mn. Normalmente, un aumento en estos parámetros aumenta la extensión de las reacciones de reducción carbotérmica y, por lo tanto, aumenta la recuperación de Mn de la carga.

- El FeMn de carbono medio se utiliza ampliamente en las industrias química y del acero. Se fabrica después de fundir el mineral de manganeso junto con el carbón o coque con contenido medio de carbono en altos hornos y hornos de arco eléctrico. Es un excelente desulfurador y desoxidante para la producción de acero. El FeMn con bajo contenido de carbono se utiliza en el hierro fundido, donde se utiliza manganeso para contrarrestar los malos efectos delazufre. En la industria siderúrgica actúa como desoxidante, mejorando así las propiedades de trabajo del acero.

Por análisis de aplicaciones

El segmento de hierro y acero mantendrá una participación importante durante el período de pronóstico

Según la aplicación, este mercado se segmenta en hierro y acero, acero aleado y otros.

Se prevé que el segmento de hierro y acero domine el mercado con una participación del 82,40% en 2026 y se espera que continúe su dominio hasta 2032. La creciente demanda de acero de la construcción, la construcción naval, la automoción, el petróleo y el gas, y otros sectores ayudaría al crecimiento. El mineral de manganeso es un material importante en la metalurgia del hierro y el acero, donde se utiliza tanto en forma de mineral como de ferromanganeso. El creciente interés en el desarrollo de infraestructura debido a las rápidas iniciativas de construcción emprendidas por los gobiernos puede impulsar la demanda de hierro y acero durante los próximos años. La mayor parte de la industria del acero y sus industrias metalúrgica y minera asociadas están invirtiendo en proyectos de construcción, lo que aumentará el crecimiento del mercado del hierro y el acero.

Por ejemplo, en marzo de 2021, Arcelor Mittal Steel firmó un acuerdo de 50.000 millones de rupias con el gobierno de Odisha para establecer una planta siderúrgica con una capacidad de 12 millones de toneladas en el estado.

El acero inoxidable se utiliza en los sistemas de escape de los automóviles y en piezas de automóviles, como resortes de cinturones de seguridad, abrazaderas de mangueras, tanques de combustible, chasis, puertas y suspensiones. Según el Foro Internacional del Acero Inoxidable, un turismo medio utiliza entre 15 y 22 kilos de acero inoxidable. Según el Instituto del Hierro y el Acero, el acero representa alrededor del 54% del vehículo medio. La creciente demanda de vehículos ligeros y de bajo consumo mejorará la penetración del mercado siderúrgico en la industria automovilística.

El acero aleado puede presenciar una tasa de crecimiento significativa durante el período de pronóstico. Se fabrican combinando acero al carbono con uno o varios elementos de aleación, incluidos silicio, manganeso, cromo, níquel, cobre, aluminio y titanio. El acero aleado contiene cromo y níquel, que se utilizan ampliamente en la industria automotriz. La industria automotriz está invirtiendo en vehículos livianos para reducir el consumo de combustible y los gases de efecto invernadero, aumentando así la demanda de acero aleado en la fabricación de automóviles.

PERSPECTIVAS REGIONALES

Asia Pacific Ferromanganese Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2025, Asia Pacífico generó 34.200 millones de dólares, lo que contribuyó con el 40,10 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 35.400 millones de dólares en 2026. El crecimiento regional se atribuye a la presencia de importantesaleación de manganesopaíses productores como China, Japón e India, ya que la región está presenciando una rápida demanda por parte de la industria del acero como elemento de aleación. Estos elementos de aleación, como el acero, se utilizan ampliamente como material de construcción para la infraestructura en desarrollo y la rápida urbanización de la región. Se prevé que el mercado de Japón alcance los 2.980 millones de dólares en 2026, el mercado de China alcance los 20.000 millones de dólares en 2026 y el mercado de la India alcance los 6.200 millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 22,7 mil millones de dólares en 2025, lo que representa una participación del 26,60%, y se espera que alcance los 23,7 mil millones de dólares en 2026. En Europa, se espera que la utilización del acero en la industria del automóvil impulse el crecimiento del mercado. La producción de acero en la región enfrentaba desafíos debido a la pandemia de COVID-19, ya que se prohibieron las importaciones desde China. El acero producido es apto para los procesos de forjado y prensado, que se utilizan ampliamente en la industria del automóvil. A medida que la demanda de acero en la industria del automóvil se expande debido a la creciente demanda de vehículos eléctricos, también se espera que el mercado de FeMn experimente un crecimiento significativo. Se prevé que el mercado del Reino Unido alcance los 3.180 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 7.000 millones de dólares en 2026.

América del norte

La región de América del Norte capturó el 18,50 % del mercado mundial en 2025, generó 15.800 millones de dólares en ingresos y se prevé que alcance los 16.500 millones de dólares en 2026. Se prevé que América del Norte muestre una tasa de crecimiento favorable, debido al uso de productos en la industria del acero y el acero inoxidable. El acero se utiliza en la industria de la construcción residencial y comercial debido al mayor poder adquisitivo y la rápida industrialización. Además, es probable que el aumento de la demanda de acero inoxidable en una amplia gama de aplicaciones, incluidos componentes estructurales y decorativos de automóviles, equipos de alimentos y bebidas y bienes de consumo, impulse el crecimiento de este mercado. Se prevé que el mercado estadounidense alcance los 9.790 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 6.800 millones de dólares en 2025, capturando el 6,80% de la cuota de mercado mundial, y se prevé que alcance los 7.100 millones de dólares en 2026.

América Latina

El mercado de América Latina generó 5.800 millones de dólares en 2025, lo que representa el 8,00 % del panorama del mercado mundial, y se espera que alcance los 6.000 millones de dólares en 2026. Se espera que América Latina se expanda gradualmente debido a la utilización de FeMn con alto y bajo contenido de carbono en las actividades de fundición. Se prevé que Oriente Medio y África se expandirán debido al hecho de que Sudáfrica es el mayor productor de manganeso. El desierto de Kalahari, que se estima que contiene más del 70% de los depósitos de manganeso del mundo, es donde se lleva a cabo la mayor parte de la extracción de manganeso. Se espera que la presencia regional de empresas mineras australianas como South32 y Jupiter Mines, que tienen operaciones de minería y fundición de aleaciones metálicas en Sudáfrica, impulse el crecimiento del mercado regional.

Lista de empresas clave en el mercado de ferromanganeso

Las empresas se están desviando hacia la región de Asia Pacífico para fortalecer sus posiciones en el mercado

Los actores clave en el mercado del ferromanganeso se centran en formular estrategias para hacer frente a la disminución de la demanda de la industria del acero debido a la pandemia de COVID-19. Además, los proveedores clave en el mercado de ferromanganeso están presenciando una alta integración en toda la cadena de valor y se están centrando en la expansión y la adquisición para obtener una ventaja competitiva en la industria. Con el aumento de los casos de COVID-19, la mayoría de las empresas siderúrgicas están comprometiendo la producción de acero para suministrar oxígeno al gobierno y a los hospitales durante un momento sin precedentes. Por ejemplo, en abril de 2021, Tata Steel aumentó su límite diario de suministro de oxígeno a 800 toneladas diarias a varios hospitales o centros de salud y gobiernos estatales para el tratamiento de pacientes con COVID-19.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Grupo Monnet (India)

- Maithan aleaciones limitadas(India)

- Tata Steel (India)

- Gulf Manganese Corporation Limited (Australia Occidental)

- Vale (Brasil)

- ferroglobo(Reino Unido)

- OM Holdings Ltd. (Singapur)

- Sur32 (Australia)

- Nippon Denko (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril 2022 –Tata Steel Mining Ltd, filial de Tata Steel, completa la adquisición de Rohit Ferro-Tech Limited. La adquisición ayudaría a Tata Steel a mejorar, diversificar su cartera de productos y captar más participación en el mercado.

- mayo 2021 –Maithan Alloys anunció que debe pagar una suma de 74,22 millones de rupias como contraprestación por la adquisición de Impex Metals & Ferro Alloys. Esta adquisición aumentará la capacidad de producción de Maithan Alloys en 70.355 TPA de ferromanganeso y 49.500 TPA de silicio manganeso.

- abril 2021- Salasar Techno Engineering inauguró su nueva planta de fabricación para fabricación de acero estructural en Hapur, Uttar Pradesh. La planta tendrá una capacidad instalada de 15.000 toneladas anuales.

COBERTURA DEL INFORME

An Infographic Representation of Ferromanganese Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos cruciales como empresas, fuentes, productos y aplicaciones líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Este informe incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades del mercado de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares); Volumen (kilotones) |

|

Segmentación |

Por grado

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 85,40 mil millones de dólares en 2025 y se prevé que alcance los 121,46 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 34.200 millones de dólares.

Con una tasa compuesta anual del 4%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

El segmento siderúrgico es la aplicación líder en el mercado.

La creciente demanda de acero inoxidable por parte de la industria de la construcción es el factor clave que impulsa el mercado.

Tata Steel, Vale, Gulf Manganese Corporation Limited y Ferroglobe son actores importantes en el mercado global.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Se espera que la demanda de acero aleado de las industrias de la construcción y la automoción impulse la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados