Tamaño del mercado de hormigón celular, participación y análisis de la industria, por densidad (baja densidad, densidad media y alta densidad), por aplicación (relleno de huecos y aplicaciones geotécnicas, aislamiento de techos y soleras, restablecimiento de zanjas, subbase e infraestructura de carreteras, y bloques, paneles y elementos prefabricados), por industria de uso final (residencial, comercial, industrial e infraestructura) y pronóstico regional, 2026-2034

Tamaño del mercado de hormigón celular y perspectivas futuras

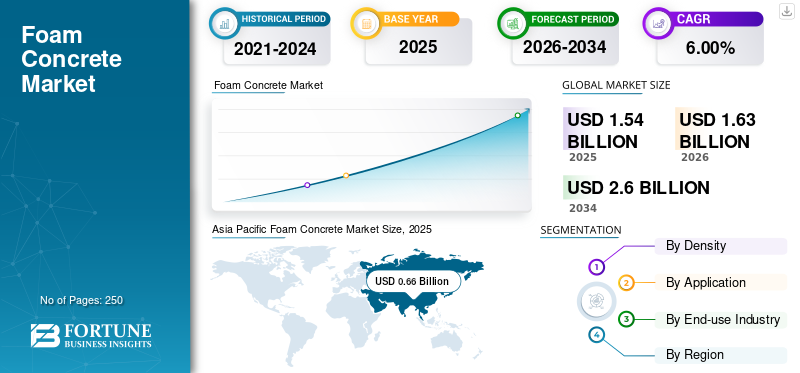

El tamaño del mercado mundial de hormigón celular se valoró en 1,54 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,63 mil millones de dólares en 2026 a 2,60 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,00% durante el período previsto. Asia Pacífico dominó el mercado del hormigón celular con una cuota de mercado del 42,85% en 2025.

El hormigón celular, también conocido como hormigón celular o hormigón celular, es un material ligero a base de cemento que se produce introduciendo espuma preformada estable en una lechada cementosa. Las burbujas de aire arrastradas crean una estructura celular uniforme, lo que resulta en una densidad significativamente reducida en comparación con el concreto convencional, al tiempo que mantiene la fluidez, las características de autonivelación y la resistencia a la compresión controlada.

El hormigón celular está ganando terreno como material de construcción funcional que aborda los desafíos de peso, constructibilidad y rendimiento, particularmente en proyectos de infraestructura y construcción urbana, donde la velocidad, la estabilidad y la eficiencia son cada vez más críticas.

Muchos actores clave de la industria, incluidos EUROCEMENT, LafargeHolicim, VOTORANTIM Group y CEMEX que operan en el mercado, se están enfocando en desarrollar productos innovadores para satisfacer la creciente demanda de materiales de construcción livianos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE HORMIGÓN ESPUMADO

El cambio hacia formulaciones de baja densidad y para aplicaciones específicas es la última tendencia del mercado

El mercado del hormigón celular está siendo testigo de un claro cambio hacia formulaciones de baja densidad y específicas para aplicaciones, a medida que los usuarios finales priorizan cada vez más el rendimiento funcional sobre las especificaciones generalizadas del material. Tradicionalmente, el hormigón celular se suministraba dentro de un rango limitado de densidades estándar; sin embargo, la creciente diversidad en aplicaciones de infraestructura y construcción ha creado una demanda de combinaciones personalizadas de densidad y resistencia.

Las formulaciones de baja densidad son particularmente preferidas en aplicaciones de relleno de huecos, estabilización geotécnica, restablecimiento de zanjas y relleno liviano, donde el objetivo principal es la reducción de la carga en lugar de la resistencia estructural. Al optimizar los niveles de densidad, los contratistas pueden minimizar los riesgos de asentamiento, reducir la tensión en los suelos subyacentes y mejorar la estabilidad del suelo a largo plazo. Al mismo tiempo, los diseños de mezclas para aplicaciones específicas permiten un control preciso sobre la fluidez, el tiempo de fraguado y la resistencia a la compresión, lo que garantiza la compatibilidad con las restricciones de construcción específicas del proyecto.

Los fabricantes y proveedores de soluciones están respondiendo desarrollando agentes espumantes personalizados y diseños de mezclas que se pueden ajustar en el sitio para cumplir con los requisitos exactos del proyecto. Este cambio se ve respaldado aún más por el mayor uso de unidades móviles de espuma y sistemas de integración de premezclado, que permiten el ajuste de la densidad y el control de calidad en tiempo real.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de soluciones de construcción ligera para impulsar el crecimiento del mercado

La creciente demanda de soluciones de construcción ligeras es un impulsor clave del mercado del hormigón celular, ya que los constructores y desarrolladores de infraestructuras buscan cada vez más materiales que reduzcan la carga estructural sin comprometer la constructibilidad. El hormigón celular ofrece una ventaja de peso significativa sobre el hormigón convencional, lo que permite a los diseñadores reducir las cargas muertas en cimientos, losas, plataformas de puentes y subestructuras, particularmente en edificios de gran altura y proyectos de infraestructura construidos en condiciones de suelo débiles o variables.

En entornos urbanos densos, donde el espacio limita la expansión horizontal, los materiales livianos, como el hormigón celular, respaldan la modernización, la expansión vertical y la rehabilitación estructural sin requerir grandes mejoras en el refuerzo estructural. Esto hace que el hormigón celular sea especialmente atractivo para soleras, capas aislantes de tejados, accesos a puentes y aplicaciones de relleno. Al reducir el peso estructural general, los proyectos pueden lograr ahorros en el diseño de refuerzos y cimientos, mejorando la economía general del proyecto.

El desarrollo de infraestructura refuerza aún más esta tendencia, ya que las soluciones livianas ayudan a mitigar los riesgos de asentamiento en subbases de carreteras, túneles y corredores de servicios públicos. Además, el peso reducido del material simplifica el transporte, el bombeo y la colocación, lo que permite ciclos de construcción más rápidos y menores requisitos de mano de obra. A medida que la urbanización se intensifica y la construcción enfatiza cada vez más el diseño impulsado por el rendimiento y el diseño rentable, la demanda de materiales livianos continúa aumentando, posicionando al hormigón celular como una solución práctica a los desafíos económicos y de ingeniería en proyectos residenciales, comerciales y de infraestructura.

RESTRICCIONES DEL MERCADO

Conciencia, estandarización y aceptación de especificaciones limitadas para obstaculizar el crecimiento del mercado

Una de las limitaciones importantes en el mercado del hormigón celular es el nivel limitado de conciencia, estandarización y aceptación formal de las especificaciones, particularmente en las regiones emergentes y en desarrollo. A diferencia del hormigón convencional, que se rige por códigos y normas bien establecidos, el hormigón celular a menudo se trata como un material especial o específico del proyecto. Esto crea incertidumbre entre ingenieros, consultores y contratistas con respecto a su desempeño a largo plazo y sus casos de uso apropiados.

En muchos mercados, la ausencia de directrices de diseño uniformes y protocolos de prueba estandarizados dificulta que los especificadores evalúen con confianza el hormigón celular con alternativas tradicionales. Como resultado, las prácticas conservadoras de selección de materiales a menudo favorecen las soluciones convencionales a pesar de las ventajas potenciales del hormigón celular en términos de reducción de peso y capacidad de construcción. Además, la exposición y capacitación limitadas entre los contratistas pueden generar preocupaciones sobre la consistencia de la mezcla, el control de la densidad y el aseguramiento de la calidad, especialmente para la producción en sitio.

Estos desafíos se agravan en los proyectos de infraestructura pública, donde los marcos de adquisiciones y los procesos de aprobación generalmente priorizan el respaldo regulatorio establecido y los registros de desempeño a largo plazo. Como resultado, la adopción puede verse ralentizada por ciclos de aprobación prolongados y la necesidad de una validación exhaustiva a nivel de proyecto. Hasta que se implemente un reconocimiento de códigos más amplio, educación industrial y especificaciones estandarizadas, esta restricción seguirá limitando la penetración en el mercado a pesar de la creciente demanda de soluciones de construcción y edificación livianas.

OPORTUNIDADES DE MERCADO

La ampliación de los proyectos de rehabilitación de infraestructura y redesarrollo urbano puede crear oportunidades de crecimiento lucrativas

El ritmo acelerado de la rehabilitación de infraestructuras y el redesarrollo urbano presenta una importante oportunidad de crecimiento para el mercado. Tanto en las economías desarrolladas como en las emergentes, la infraestructura obsoleta, como carreteras, puentes, túneles, servicios subterráneos y sistemas de tránsito, requiere reparación, refuerzo o reemplazo, a menudo en condiciones en las que minimizar las interrupciones y el tiempo de construcción es fundamental. El hormigón celular es particularmente adecuado para estos entornos debido a sus propiedades autonivelantes, su rápida capacidad de colocación y su reducido impacto de carga en las estructuras existentes.

En los proyectos de reurbanización urbana, las limitaciones de espacio y las limitaciones estructurales existentes frecuentemente restringen el uso de materiales de relleno pesados. El hormigón celular permite el relleno ligero de huecos, la restauración de zanjas y la estabilización del suelo sin sobrecargar las estructuras o servicios circundantes. Esto lo convierte en una solución atractiva para la remediación de sumideros, el llenado de tuberías abandonadas y la modernización de cimientos en centros urbanos densos.

Además, los gobiernos están priorizando cada vez más la entrega más rápida de proyectos y la eficiencia de costos del ciclo de vida en el gasto en infraestructura. El hormigón celular respalda estos objetivos al reducir los requisitos de excavación, disminuir la intensidad de la mano de obra y minimizar la necesidad de compactación mecánica. A medida que la inversión pública y privada en rehabilitación de infraestructura continúa aumentando, particularmente en América del Norte, Europa y Asia Pacífico, el material está bien posicionado para evolucionar de una solución de nicho a un material preferido en infraestructura urbana y proyectos de reurbanización, creando una oportunidad de crecimiento sostenido a largo plazo.

DESAFÍOS DEL MERCADO

Garantizar una calidad y un rendimiento constantes en todos los sitios del proyectoPlantean un desafío crítico para el crecimiento del mercado

Un desafío importante al que se enfrenta el mercado es mantener una calidad y un rendimiento constantes en los diferentes sitios del proyecto. A diferencia del concreto convencional, que a menudo se produce en ambientes de dosificación controlados, el producto frecuentemente se mezcla y se espuma en el sitio, lo que hace que el rendimiento final sea muy sensible a la estabilidad de la espuma, las proporciones de la mezcla, la calidad del agua y la experiencia del operador. Incluso variaciones menores en estos parámetros pueden resultar en desviaciones en la densidad, la resistencia integral y la fluidez.

Esta variabilidad crea desafíos para los contratistas y especificadores, particularmente en grandes proyectos de infraestructura donde es esencial un rendimiento uniforme en largas distancias o grandes volúmenes. Los resultados inconsistentes pueden aumentar el riesgo de asentamiento, curado desigual o deficiencias en el rendimiento, lo que lleva a retrabajo o sobrediseño conservador.

Además, una garantía de calidad eficaz suele depender de equipos especializados y personal capacitado, que puede no estar disponible en todas las regiones. En mercados con experiencia técnica limitada o ecosistemas de contratistas fragmentados, ampliar las soluciones de hormigón celular puede resultar difícil. Para abordar este desafío se requieren procedimientos estandarizados, una mejor capacitación de la fuerza laboral y un mayor uso de soluciones de ingeniería basadas en sistemas. Sin estas medidas, la penetración del mercado puede seguir siendo desigual a pesar de los fuertes impulsores subyacentes de la demanda.

Análisis de segmentación

Por densidad

Segmento de baja densidad dominado debido a suUso generalizado en aplicaciones geotécnicas y no estructurales

Según la densidad, el mercado se segmenta en baja densidad, densidad media y alta densidad.

El segmento bajo representó la mayor participación de mercado en 2025 debido a su uso generalizado en aplicaciones geotécnicas y no estructurales donde la reducción de peso y la facilidad de colocación son requisitos de rendimiento críticos.

La baja densidad se utiliza ampliamente en el relleno de huecos, la restauración de zanjas, la estabilización de suelos y el relleno ligero, ya que reduce significativamente la carga muerta en los suelos subyacentes y las estructuras existentes. Su alta fluidez y características de autonivelación le permiten llenar espacios complejos o confinados sin compactación mecánica, lo que lo hace particularmente adecuado para proyectos de infraestructura urbana y rehabilitación.

Se prevé que el segmento de densidad media crezca a una tasa compuesta anual del 5,84% durante el período previsto. El segmento se usa comúnmente en soleras, capas de aislamiento de techos y componentes de construcción que no soportan carga, donde se requiere una resistencia a la compresión moderada junto con un rendimiento térmico y acústico mejorado. Su capacidad para proporcionar nivelación y aislamiento uniformes en una sola aplicación lo hace particularmente atractivo en la construcción residencial y comercial, ya que permite una instalación más rápida y menores requisitos de mano de obra.

Por aplicación

Las aplicaciones geotécnicas y de relleno de huecos lideraron el mercado debido a la alta demanda

Según la aplicación, el mercado se segmenta en aplicaciones geotécnicas y de relleno de huecos, aislamiento de techos y soleras de pisos, restauración de zanjas, infraestructura y subbases de carreteras, y bloques, paneles y elementos prefabricados.

El segmento de relleno de huecos y aplicaciones geotécnicas representó la cuota de mercado dominante en 2025, impulsado por su uso extensivo en la construcción de infraestructura, estabilización de suelos y proyectos de reurbanización urbana donde la reducción de carga y la fluidez son fundamentales.

El relleno de huecos y las aplicaciones geotécnicas representan el caso de uso principal del hormigón celular, ya que el comportamiento autonivelante, la capacidad de bombeo y la baja densidad del material lo hacen muy eficaz para rellenar cavidades subterráneas, servicios públicos abandonados, sumideros y zonas de suelos débiles. En comparación con los materiales de relleno convencionales, el proyecto ejerce presiones laterales y verticales significativamente menores, lo que reduce el riesgo de asentamiento y daños a las estructuras adyacentes.

La restauración de zanjas representa un segmento de aplicación clave dentro del mercado, impulsado por la necesidad de una restauración rápida, eficiente y duradera de zanjas de servicios excavadas. Esta aplicación es ampliamente utilizada en agua, aguas residuales, gas, electricidad ytelecomunicacionesproyectos de infraestructura, particularmente en áreas urbanas densas donde minimizar la alteración de la superficie es fundamental. Se espera que el segmento crezca con una tasa compuesta anual del 5,8%.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento residencial liderará el mercado debido aes Uso generalizado en la construcción de viviendas

Según el uso final, el mercado se segmenta en residencial, comercial, industrial y de infraestructura.

El segmento residencial representó la cuota de mercado dominante en 2025, impulsado por su uso generalizado en la construcción de viviendas y proyectos de renovación residencial, donde se priorizan cada vez más los materiales que son livianos y tienen propiedades de aislamiento térmico.

En aplicaciones residenciales, el producto se usa comúnmente para soleras, capas de aislamiento de techos, relleno de huecos y aplicaciones de nivelación, particularmente en viviendas de varios pisos y desarrollos de viviendas asequibles. Su baja densidad y sus características autonivelantes ayudan a reducir la carga muerta en las estructuras de los edificios, lo que lo hace muy adecuado para proyectos de construcción vertical y modernización.

El segmento de infraestructura es un contribuyente clave al crecimiento, impulsado por la demanda de carreteras, puentes, túneles y redes de servicios públicos. El hormigón celular se utiliza cada vez más en el relleno de huecos, la restauración de zanjas, las subbases de carreteras y la estabilización geotécnica, donde la velocidad de colocación y el control de asentamientos son fundamentales. La creciente inversión en rehabilitación de infraestructura y aumento de densidades de servicios urbanos continúa fortaleciendo la importancia de este segmento dentro del mercado general. Se espera que el segmento crezca con una tasa compuesta anual del 6,4%.

Perspectivas regionales del mercado de hormigón celular

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Foam Concrete Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico alcanzó los 660 millones de dólares en 2025 y aseguró su posición como la región más grande del mercado impulsada por la rápida urbanización, la construcción residencial a gran escala y la creciente inversión en infraestructura. El producto se utiliza ampliamente en proyectos de vivienda, infraestructura de transporte y aplicaciones geotécnicas, particularmente en China e India. La eficiencia de costos, la velocidad de construcción y los beneficios de reducción de carga son impulsores clave de la adopción, lo que convierte a la región en un motor de crecimiento central para el mercado global.

Mercado de hormigón celular de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 0,07 mil millones de dólares, lo que representa aproximadamente el 4,2% de los ingresos mundiales. El mercado se caracteriza por una adopción madura y de aplicaciones específicas, impulsada principalmente por el mantenimiento de la infraestructura, el redesarrollo urbano y prácticas de construcción resistentes a los terremotos en lugar de nuevas construcciones totalmente nuevas.

Mercado de hormigón celular de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 290 millones de dólares, lo que representa aproximadamente el 17,9 % de las ventas mundiales. China representa el mercado más grande dentro de la región, impulsado por la amplia escala de construcción del país, su rápida urbanización y el continuo desarrollo de infraestructura. El producto se usa ampliamente en construcción residencial, infraestructura de transporte y aplicaciones geotécnicas, donde se requieren materiales livianos para gestionar la carga y mejorar la eficiencia de la construcción.

Mercado de hormigón celular de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 160 millones de dólares, lo que representará aproximadamente el 10,06 % de los ingresos mundiales. El mercado de la India se encuentra en una fase de adopción temprana a media de alto crecimiento, impulsada por una rápida urbanización, programas de vivienda a gran escala y una creciente inversión en infraestructura. El producto se utiliza cada vez más en construcción residencial, relleno de infraestructura y aplicaciones geotécnicas, donde los materiales livianos y una ejecución más rápida son fundamentales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte tuvo una participación significativa en 2025, valorada en alrededor de 310 millones de dólares. La región se caracteriza por una fuerte demanda de solicitudes de rehabilitación de infraestructura y reinstalación de zanjas. Las antiguas redes de servicios públicos, los programas de rehabilitación de carreteras y los proyectos de reurbanización urbana en EE. UU. y Canadá han aumentado el uso del producto para el relleno de huecos y rellenos ligeros. La región se beneficia de una mayor conciencia y un uso establecido de tecnologías de llenado fluido, lo que respalda una adopción constante. El crecimiento es constante, impulsado por la actividad de sustitución y mantenimiento más que por la nueva construcción.

Mercado de hormigón celular de EE. UU.

Se espera que el mercado estadounidense alcance alrededor de USD 280 millones para 2026. Estados Unidos representa la participación dominante del mercado impulsado por su red de infraestructura a gran escala, la alta frecuencia de proyectos de rehabilitación de servicios públicos y prácticas de construcción bien establecidas. El país tiene una concentración significativa de carreteras, puentes y sistemas de servicios públicos subterráneos antiguos, lo que ha aumentado la demanda del producto en aplicaciones de relleno de huecos, reinstalación de zanjas y estabilización geotécnica.

Europa

Se prevé que Europa crecerá un 5,55% en los próximos años y alcanzará una valoración de 380 millones de dólares estadounidenses para 2026. Las regiones representan un mercado maduro e impulsado por la regulación, respaldado por la creciente demanda de edificios energéticamente eficientes y rehabilitación de infraestructura. La demanda está impulsada en gran medida por los pavimentos, el aislamiento de los tejados, la restauración de zanjas y la mejora de la densidad de los corredores de servicios públicos, especialmente en Europa occidental. Los estrictos códigos de construcción y las regulaciones de sostenibilidad han fomentado la adopción de materiales livianos y térmicamente eficientes, lo que respalda un crecimiento constante del mercado. Sin embargo, la expansión del mercado es relativamente moderada debido a los altos niveles de penetración y las prácticas de especificación conservadoras.

Mercado del hormigón celular del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,06 mil millones de dólares para 2026, lo que representa aproximadamente el 3,8% de los ingresos globales.

Mercado de hormigón celular de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 0,08 mil millones de dólares en 2026, equivalente a alrededor del 5,0% de las ventas globales.

América Latina y Medio Oriente y África

El mercado de América Latina es un mercado emergente y en desarrollo gradual, impulsado por la urbanización, la demanda de vivienda y la inversión en infraestructura de transporte. El producto se utiliza principalmente en soleras de pisos residenciales, relleno de huecos y aplicaciones relacionadas con carreteras, donde los materiales livianos ayudan a abordar los desafíos de la variabilidad del suelo y la eficiencia de la construcción. Países como Brasil y México representan la mayor parte de la demanda regional debido a sus mercados de construcción más grandes y programas de infraestructura pública en curso. Se espera que el mercado latinoamericano alcance una valoración de 130 millones de dólares en 2026.

El mercado del hormigón celular de Oriente Medio y África está impulsado en gran medida por proyectos, respaldado por infraestructuras a gran escala y desarrollos inmobiliarios, especialmente en los países del Consejo de Cooperación del Golfo (CCG). El hormigón celular se aplica ampliamente en aplicaciones de estabilización de suelos, relleno de huecos y subbases de carreteras, donde las condiciones desafiantes del suelo y las altas temperaturas favorecen las soluciones de construcción livianas. Oriente Medio y África alcanzaron los 0,09 mil millones de dólares en 2025.

Mercado del CCG

Se prevé que el mercado del CCG alcance alrededor de 0,06 mil millones de dólares en 2026, lo que representa aproximadamente el 3,49% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en las innovaciones de los actores clave para impulsar el progreso del mercado

El mercado está moderadamente fragmentado y impulsado por los servicios, con una competencia formada por una combinación de empresas globales de materiales de construcción, proveedores especializados de soluciones de hormigón celular y grandes contratistas de ingeniería y construcción. A diferencia de los mercados concretos convencionales, la creación de valor en el producto depende de las capacidades de ejecución, la experiencia en aplicaciones y las soluciones de ingeniería específicas del proyecto. EUROCEMENT, LafargeHolicim, Grupo VOTORANTIM y CEMEX son los mayores actores del mercado.

Otros actores destacados en el mercado global incluyen Bouygues, Bechtel Corporation, Shanghai Construction Group, Luca Industries International, Boral Concrete, Grupo ACS, CNBM y Vinci S.A.

LISTA DE EMPRESAS CLAVE DE HORMIGÓN ESPUMADO PERFILADAS

- Grupo Holcim(Suiza)

- Materiales de Heidelberg(Alemania)

- CEMEX S.A.B. de C.V. (México)

- Luca Industries Internacional (Alemania)

- Grupo Nacional de Materiales de Construcción de China (CNBM) (China)

- Cematrix (Canadá)

- Geofill LLC(A NOSOTROS.)

- Corporación Cellucrete(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

Octubre 2024: London Concrete anuncia el lanzamiento en el Reino Unido de dos productos innovadores de su innovadora gama Airium: Airium Roadfill y Airium Voidfill. Estas soluciones avanzadas de hormigón celular están destinadas a redefinir la eficiencia, la confiabilidad y la responsabilidad ambiental en la industria de la construcción, ofreciendo beneficios incomparables a contratistas, equipos de infraestructura e ingenieros ambientales.

COBERTURA DEL INFORME

El análisis del mercado global incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria, y su prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,00% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por densidad, aplicación, industria de uso final y región |

| Por densidad |

|

| Por aplicación |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 1.540 millones de dólares en 2025 y se prevé que alcance los 2.600 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 660 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 6,00% durante el período previsto (2026-2034).

Por densidad, la baja densidad lideró el mercado.

La creciente demanda de soluciones de construcción ligera son los impulsores clave del mercado.

EUROCEMENT, LafargeHolicim, Grupo VOTORANTIM y CEMEX son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados