Tamaño del mercado de corretaje de carga, participación y análisis de la industria, por modo de transporte (corretaje de carga por carretera, corretaje de carga por ferrocarril, corretaje de carga por mar y vías navegables interiores y corretaje de carga aérea), por tipo de servicio de corretaje (corretaje de carga al contado, corretaje de carga por contrato, corretaje intermodal/multimodal y servicios de transporte gestionados), por tamaño del transportista (grandes empresas, medianas empresas y pequeñas y medianas empresas (PYME)), por Vertical de la industria (comercio minorista y electróni

INFORMACIÓN CLAVE DEL MERCADO

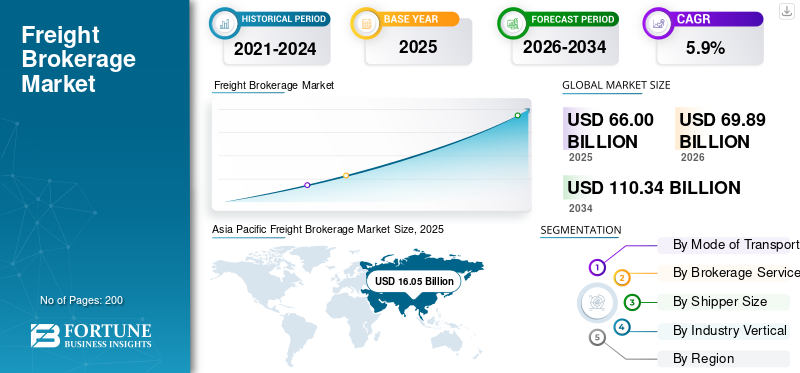

El tamaño del mercado mundial de corretaje de carga se valoró en 66,00 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 69,89 mil millones de dólares en 2026 a 110,34 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,9% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 24,31% en 2025.

El mercado global abarca el ecosistema de intermediarios logísticos no basados en activos que facilitan el movimiento de mercancías al conectar a los transportistas con los transportistas a través de varios modos, incluidos carretera, ferrocarril, aire, océano e intermodal. Los corredores de carga desempeñan un papel fundamental en las operaciones de la cadena de suministro al gestionar el abastecimiento de transportistas, la negociación de tarifas, la coordinación de envíos, la documentación y el seguimiento en tiempo real, sin poseer activos de transporte. El mercado está impulsado por los crecientes flujos comerciales, la creciente complejidad de la cadena de suministro, la demanda de soluciones de operaciones logísticas flexibles y la rápida adopción de tecnologías digitales de gestión del transporte y comparación de carga.

El actor clave en el mercado global se centra en evaluar el posicionamiento competitivo de los corredores de logística establecidos y los actores digitales emergentes en función de sus carteras de servicios, cobertura modal, presencia geográfica, bases de clientes, capacidades tecnológicas e iniciativas estratégicas. Jugadores destacados, incluido C.H. Robinson Worldwide, Inc., XPO, Inc., Uber Freight, Total Quality Logistics y J.B. Hunt Transport Services, Inc. se diferencian por su escala, la solidez de su red de transportistas y su eficiencia de precios.análisis avanzadoy plataformas digitales integradas que ofrecen visibilidad de envío de extremo a extremo.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de corretaje de carga CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 66.000 millones de dólares

- Tamaño del mercado en 2026: 69,89 mil millones de dólares

- Tamaño del mercado previsto para 2034: 110.340 millones de dólares

- CAGR: 5,90% de 2026 a 2034

- Asia Pacífico dominó el mercado global con una cuota de mercado del 24,31% en 2025.

- Se espera que el segmento de corretaje de mercancías por ferrocarril crezca a una tasa compuesta anual del 7,6%.

- El segmento de corretaje de mercancías por contrato crecerá a una tasa compuesta anual del 6,7%.

norteamericano

América del Norte representó 23.500 millones de dólares en 2025 y mantuvo su posición de liderazgo gracias a una red logística bien establecida y una fuerte actividad de comercio electrónico.

Europa

Europa tenía una participación significativa en el mercado mundial de corretaje de carga en 2025, respaldada por un amplio comercio transfronterizo y una infraestructura de transporte avanzada.

Asia Pacífico

Se espera que Asia Pacífico sea testigo del crecimiento más rápido, impulsado por la expansión de las actividades manufactureras, el aumento del comercio internacional y la rápida digitalización de los servicios logísticos.

A NOSOTROS.

Se prevé que el mercado de corretaje de carga de EE. UU. alcance los 24,95 mil millones de dólares para 2026, respaldado por el aumento de los volúmenes de carga y la creciente adopción de plataformas de corretaje digital.

Japón

Se espera que el mercado de corretaje de carga de Japón crezca de manera constante debido a la creciente demanda de soluciones eficientes de gestión de la cadena de suministro y optimización de la logística.

Leer más

TENDENCIAS DEL MERCADO DE CORTAJE DE CARGA

Cambio creciente hacia plataformas de corretaje de carga digitales y basadas en inteligencia artificialestá dando forma a las tendencias del mercado

El mercado global está siendo testigo de un cambio pronunciado hacia una plataforma de corretaje de carga digital y basada en inteligencia artificial, impulsado por la necesidad de mejorar la eficiencia operativa, la rentabilidad y la toma de decisiones en tiempo real. Tradicionalmente, el corretaje de mercancías se ha basado en procesos manuales y en una comunicación fragmentada entre transportistas y transportistas, lo que genera ineficiencias y visibilidad limitada. Sin embargo, la integración de soluciones digitales avanzadas, como algoritmos de aprendizaje automático para la previsión de tarifas, comparación automatizada de operadores y motores de optimización impulsados por IA, está impulsando el mercado. Estas plataformas permiten precios dinámicos, gestión predictiva de la capacidad y una mejor mitigación de riesgos, lo que permite tiempos de respuesta más rápidos y una mayor confiabilidad del servicio. En consecuencia, los corredores de carga centrados en la tecnología están ampliando sus capacidades digitales a través de inversiones, asociaciones con proveedores de tecnología y desarrollo interno, acelerando la modernización general del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La rápida adopción de plataformas digitales de corretaje de carga y soluciones TMS impulsa el crecimiento del mercado

La rápida adopción de plataformas digitales de corretaje de carga ysistema de gestión de transporte (TMS)soluciones es un impulsor clave del mercado global, ya que los transportistas y transportistas buscan cada vez más una coordinación logística basada en la tecnología. Las plataformas digitales permiten comparar el transporte de mercancías en tiempo real, comparar tarifas de forma automatizada y visualizar los envíos de un extremo a otro, lo que reduce significativamente los procesos manuales y los tiempos de respuesta. Las soluciones TMS respaldan aún más la optimización de rutas, el monitoreo del rendimiento y la toma de decisiones basada en datos, lo que permite a los agentes de transporte mejorar la confiabilidad y escalabilidad del servicio. A medida que las cadenas de suministro se vuelven más dinámicas y sensibles al tiempo, el cambio hacia la intermediación digital y las tecnologías de logística integrada continúa fortaleciendo el crecimiento del mercado de intermediación de carga durante el período de pronóstico.

- Por ejemplo, en 2025, se espera que los principales fabricantes de equipos originales de automóviles, como Toyota y Volkswagen, aprovechen cada vez más el corretaje de carga digital y las soluciones logísticas habilitadas por TMS para mejorar la resiliencia de la cadena de suministro y la visibilidad de los componentes entrantes y los envíos de vehículos salientes. Estos OEM se asociaron con plataformas de carga digitales, como Uber Freight, para aprovechar la capacidad dinámica, la selección de transportistas basada en datos y el seguimiento de envíos en tiempo real, apoyando así los cronogramas de fabricación justo a tiempo (JIT) y reduciendo los costos de carga premium en las operaciones de América del Norte y Europa.

RESTRICCIONES DEL MERCADO

La alta volatilidad en las tarifas de transporte y los precios del combustible está limitando el crecimiento del mercado

La alta volatilidad de los fletes y los precios del combustible es un factor clave que frena el crecimiento del mercado mundial. Las fluctuaciones frecuentes en los costos del combustible impactan directamente los precios del transporte, lo que dificulta que los corredores de carga mantengan márgenes estables y ofrezcan tarifas predecibles a los transportistas. Los cambios repentinos en la demanda de transporte de carga, las limitaciones de capacidad de los transportistas y las perturbaciones geopolíticas o económicas intensifican aún más la inestabilidad de las tarifas en todas las regiones. Esta volatilidad aumenta el riesgo financiero para los corredores que operan con márgenes reducidos, particularmente en transacciones del mercado al contado. Además, la incertidumbre en los precios reduce la visibilidad de los contratos a largo plazo y limita la rentabilidad, lo que restringe el crecimiento del mercado a pesar de la creciente demanda de servicios de corretaje.

OPORTUNIDADES DE MERCADO

La expansión del comercio electrónico y la logística minorista omnicanal está creando oportunidades de mercado

La expansión del comercio electrónico y la logística minorista omnicanal está creando importantes oportunidades de crecimiento para el mercado global, a medida que los minoristas integran cada vez más canales de ventas en línea, fuera de línea e híbridos. Este cambio ha resultado en mayores volúmenes de envío, pedidos más pequeños y más frecuentes y patrones de entrega fragmentados en las redes regionales y de última milla. Gestionar el reabastecimiento de inventario,logística inversaLas soluciones y las entregas urgentes a través de múltiples canales han aumentado significativamente la complejidad del transporte. Los corredores de carga desempeñan un papel crucial a la hora de abordar estos desafíos al proporcionar abastecimiento de transportistas flexible, soluciones de enrutamiento optimizadas y seguimiento de envíos en tiempo real para garantizar entregas oportunas y rentables. Además, el creciente interés en los modelos de entrega el mismo día y al día siguiente ha intensificado la necesidad de una coordinación dinámica del transporte de mercancías. A medida que la penetración del comercio electrónico continúa aumentando a nivel mundial, los transportistas dependen cada vez más de los servicios de corretaje de carga para mejorar la agilidad, la escalabilidad y la eficiencia operativa de la cadena de suministro, apoyando así el crecimiento sostenido del mercado.

DESAFÍOS DEL MERCADO

Los complejos requisitos normativos y de cumplimiento en todas las regiones desafían el crecimiento del mercado

Los complejos requisitos regulatorios y de cumplimiento en todas las regiones plantean un desafío importante para el crecimiento del mercado global. Los corredores de carga que operan en rutas comerciales nacionales e internacionales deben cumplir con diversas leyes de transporte, requisitos de licencia, regulaciones aduaneras, estándares de seguridad y normas de documentación, que difieren ampliamente según el país y la región. Las frecuentes actualizaciones regulatorias relacionadas con el cumplimiento de los transportistas, las políticas comerciales transfronterizas y los estándares ambientales aumentan aún más la complejidad operativa y los costos de cumplimiento. Estos desafíos son particularmente gravosos para los corredores de carga pequeños y medianos, que a menudo tienen experiencia y recursos regulatorios limitados. Como resultado, navegar por marcos regulatorios fragmentados puede ralentizar la entrada al mercado, limitar la escalabilidad y aumentar los riesgos operativos, restringiendo así la eficiencia y el crecimiento generales del mercado.

Análisis de segmentación

Por modo de transporte

El segmento de corretaje de carga por carretera domina debido a la flexibilidad y la fuerte demanda de carga nacional

Según el modo de transporte, el mercado se segmenta en corretaje de transporte por carretera, corretaje de transporte por ferrocarril, corretaje de transporte marítimo y por vías navegables interiores y corretaje de transporte aéreo.

Se prevé que el segmento de corretaje de transporte de mercancías por carretera represente la mayor parte del mercado mundial. El predominio de este segmento se atribuye principalmente al uso extensivo del transporte por carretera para el movimiento de carga nacional y de corta y media distancia, particularmente en las industrias manufacturera, minorista y de comercio electrónico. El transporte por carretera ofrece mayor flexibilidad, tiempos de tránsito más rápidos, conectividad puerta a puerta y una integración más sencilla con las redes de entrega de última milla en comparación con otros modos de transporte. La creciente demanda de entregas urgentes, junto con el crecimiento del comercio electrónico y la omnicanalidad.logística minorista, ha reforzado aún más la dependencia de los servicios de corretaje de transporte de mercancías por carretera. Además, la naturaleza fragmentada de la industria del transporte por carretera aumenta la necesidad de que los corredores conecten de manera eficiente a los transportistas con los transportistas disponibles, respaldando un crecimiento segmentario sostenido.

El segmento de corretaje de carga ferroviaria está preparado para crecer a una tasa compuesta anual del 7,6%, mostrando el crecimiento más rápido durante el período de análisis.

Por tipo de servicio de corretaje

El segmento de corretaje de carga por contrato liderará debido a la creciente demanda de estabilidad de tarifas y garantía de capacidad a largo plazo

Según el tipo de servicio de corretaje, el mercado se segmenta en corretaje de carga al contado, corretaje de carga por contrato, corretaje intermodal/multimodal y servicios de transporte gestionado.

Se espera que el segmento de corretaje de transporte de mercancías por contrato ocupe la mayor parte del mercado mundial. El predominio de este segmento se debe principalmente a la creciente necesidad de estabilidad de tarifas, garantía de capacidad y planificación logística a largo plazo entre los transportistas, en particular las grandes empresas y las industrias de alto volumen como el comercio minorista, la manufactura y el sector automotriz. El corretaje de fletes por contrato permite a los transportistas asegurar una capacidad de transporte constante a tarifas negociadas previamente, lo que reduce la exposición a la volatilidad del mercado spot y las fluctuaciones de los precios del combustible. Además, los contratos a largo plazo respaldan una mejor previsión de la demanda, eficiencia operativa y confiabilidad del servicio tanto para los transportistas como para los corredores. A medida que las cadenas de suministro se vuelven más estructuradas y centradas en los costos, la preferencia por acuerdos de corretaje basados en contratos continúa fortaleciéndose, lo que refuerza la posición de liderazgo del segmento en el mercado.

El segmento de corretaje de carga por contrato está preparado para crecer a una tasa compuesta anual del 6,7%, mostrando el crecimiento más rápido durante el período de análisis.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tamaño del remitente

El segmento de grandes empresas domina debido a los altos volúmenes de envío y los requisitos logísticos avanzados

Según el tamaño del transportista, el mercado se segmenta en grandes empresas, medianas empresas y pequeñas y medianas empresas (PYME).

Se prevé que el segmento de grandes empresas domine el mercado global. Este dominio se atribuye principalmente a los altos volúmenes de envío, las complejas redes de cadenas de suministro y los requisitos de transporte multimodal asociados con las grandes empresas que operan en los mercados nacionales e internacionales. Estas organizaciones requieren soluciones de corretaje de carga escalables, confiables y basadas en tecnología para gestionar envíos frecuentes, logística transfronteriza y relaciones a largo plazo con los transportistas.

Las grandes empresas también tienen una mayor tasa de adopción de corretaje de carga por contrato, servicios de transporte gestionados y plataformas digitales avanzadas, lo que permite un mejor control de costos, visibilidad y gestión de riesgos. Además, su capacidad para participar en asociaciones estratégicas a largo plazo con corredores de carga fortalece la continuidad del servicio y la eficiencia operativa, reforzando la participación líder en el mercado de corretaje de carga del segmento.

El segmento de grandes empresas está preparado para crecer a una tasa compuesta anual del 6,5%, mostrando el crecimiento más rápido durante el período de análisis.

Por vertical de la industria

El segmento de fabricación tendrá la mayor participación debido a los requisitos complejos y de alto volumen de la cadena de suministro

Según la vertical de la industria, el mercado está segmentado en comercio minorista y comercio electrónico, fabricación, atención médica yproductos farmaceuticos, automotriz y otros.

Se espera que el segmento manufacturero represente la participación dominante del mercado global. Este dominio se debe principalmente a la alta frecuencia del abastecimiento de materias primas, las transferencias dentro de las instalaciones y la distribución de productos terminados en las cadenas de suministro nacionales e internacionales. Las empresas manufactureras dependen en gran medida de los servicios de corretaje de fletes para gestionar sus requisitos de transporte complejos y de gran volumen en diversos modos, incluidos carretera, ferrocarril, océano e intermodal. La necesidad de producción justo a tiempo, optimización del inventario y logística rentable fortalece aún más la demanda de soluciones de intermediación confiables. Además, los fabricantes optan cada vez más por la intermediación de contratos a largo plazo y los servicios de transporte gestionados para garantizar la disponibilidad de capacidad, la estabilidad de tarifas y la visibilidad de los envíos de un extremo a otro. A medida que las actividades de fabricación globales continúan expandiéndose y diversificándose, se espera que la dependencia de los corredores de transporte para mejorar la eficiencia y la resiliencia de la cadena de suministro refuerce la posición de liderazgo del segmento en el mercado.

El segmento minorista y de comercio electrónico está preparado para crecer a una tasa compuesta anual del 7,2%, mostrando el crecimiento más rápido durante el período de análisis.

Perspectivas regionales del mercado de corretaje de carga

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Freight Brokerage Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado global, impulsado por una rápida industrialización, centros de fabricación en expansión y un creciente comercio intrarregional. Países como China, India y los del sudeste asiático están experimentando un fuerte crecimiento en el movimiento de carga nacional y las exportaciones transfronterizas. La rápida expansión del comercio electrónico y la venta minorista omnicanal ha aumentado significativamente la demanda de servicios de corretaje de carga flexibles y escalables. Si bien el mercado sigue fragmentado, la creciente inversión en plataformas digitales de carga, infraestructura logística y conectividad transfronteriza está impulsando la adopción de servicios de corretaje en toda la región.

Mercado de corretaje de carga de China

En China, se estima que el mercado en 2025 rondará los 7.220 millones de dólares, lo que representa aproximadamente el 10,9% de los ingresos mundiales por corretaje de transporte.

América del norte

Se espera que América del Norte posea una participación significativa del mercado global, impulsada por una infraestructura logística altamente desarrollada, una fuerte demanda interna de transporte y la adopción temprana de plataformas de corretaje digital. La presencia de una industria camionera grande y fragmentada aumenta la dependencia de los corredores de carga para una gestión eficiente de la capacidad y la coordinación de transportistas. El crecimiento del comercio electrónico, el comercio transfronterizo dentro de la región del T-MEC y la adopción de contratos de corretaje de transporte entre grandes empresas respaldan aún más la expansión del mercado. Además, el uso avanzado de sistemas de gestión de transporte, análisis de datos y plataformas habilitadas para IA posiciona a la región como un mercado de corretaje de carga maduro pero impulsado por la innovación.

Mercado de corretaje de carga de EE. UU.

En Estados Unidos, se estima que el mercado en 2025 rondará los 21.080 millones de dólares, lo que representa aproximadamente el 31,9% de los ingresos mundiales por corretaje de transporte.

Europa

Europa cuenta con un mercado bien establecido, respaldado por un amplio comercio transfronterizo, una sólida actividad manufacturera y un marco regulatorio complejo. La dependencia de la región del transporte multimodal, que combina carreteras, ferrocarriles y vías navegables interiores, crea una demanda constante de servicios de intermediación que puedan gestionar el cumplimiento normativo y facilitar la coordinación transfronteriza. El aumento de las iniciativas de sostenibilidad y las regulaciones sobre emisiones también están influyendo en la planificación del transporte de mercancías, alentando a los transportistas a optimizar rutas y modos a través de intermediarios. El crecimiento del comercio electrónico, particularmente en Europa occidental y central, junto con la creciente adopción de la intermediación digital, continúa fortaleciendo las perspectivas del mercado de la región.

Mercado de corretaje de carga del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a unos 3.750 millones de dólares, lo que representa aproximadamente el 5,7 % de los ingresos mundiales por corretaje de transporte.

Resto del mundo

Se espera que el resto del mundo, que comprende América Latina, Medio Oriente y África, registre un crecimiento constante durante el período de estudio. La expansión de los corredores comerciales, el desarrollo de infraestructura y el aumento de las actividades industriales y mineras son motores clave del crecimiento. En estas regiones, los corredores de carga desempeñan un papel crucial a la hora de mitigar las ineficiencias del transporte, sortear las complejidades regulatorias y ampliar las limitadas redes de transportistas. La creciente adopción de servicios logísticos subcontratados por parte de las empresas, junto con la digitalización gradual de las operaciones de transporte, está mejorando la penetración en el mercado. Aunque persisten desafíos como las brechas de infraestructura, el comercio y el desarrollo económico a largo plazo continúan respaldando el crecimiento del mercado.

PAISAJE COMPETITIVO

Los principales actores se están centrando en actualizar sus plataformas digitales para aumentar su cuota de mercado

El mercado global exhibe una estructura competitiva moderadamente consolidada, caracterizada por la presencia de grandes corredores logísticos multinacionales junto con plataformas digitales emergentes. Jugadores destacados, incluido C.H. Robinson Worldwide, Inc., XPO, Inc., Uber Freight, Total Quality Logistics y J.B. Hunt Transport Services, Inc. tienen una participación de mercado significativa debido a sus extensas redes de operadores, carteras de servicios diversificadas y fuerte presencia geográfica. Estas empresas se están centrando activamente en mejorar sus plataformas digitales, utilizando la comparación de carga habilitada por IA e implementando modelos de precios basados en datos para mejorar la eficiencia operativa y la experiencia del cliente. Las iniciativas estratégicas, incluidas inversiones, asociaciones y adquisiciones en tecnología, son enfoques clave adoptados para fortalecer el posicionamiento competitivo.

- Por ejemplo, en mayo de 2025, Uber Freight anunció mejoras en su plataforma de carga digital mediante la integración de precios avanzados basados en IA y capacidades de comparación de transportistas para mejorar la visibilidad de los envíos y reducir los tiempos del ciclo de reserva para los transportistas.

Otros actores notables que operan en el mercado global incluyen Echo Global Logistics, Inc., RXO, Inc., Kuehne + Nagel International AG y DB Schenker. Se espera que estas empresas se centren en la innovación de plataformas, la ampliación de los servicios de transporte de mercancías por contrato y las colaboraciones estratégicas para mejorar su presencia en el mercado y capitalizar las oportunidades de crecimiento emergentes durante el período previsto.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE CORREDOR DE CARGA PERFILADAS

- H. Robinson en todo el mundo, Inc.(A NOSOTROS.)

- Logística de calidad total (TQL) (EE. UU.)

- XPO, Inc. (EE. UU.)

- Eco Global Logistics, Inc.(A NOSOTROS.)

- Expreso mundial, LLC(A NOSOTROS.)

- RXO, Inc. (EE. UU.)

- Landstar System Holdings, Inc. (EE. UU.)

- Grupo Hub, Inc.(A NOSOTROS.)

- GlobalTranz Enterprises, LLC (EE.UU.)

- Compañía Allen Lund (EE. UU.)

- Transplace (EE. UU.)

- Werner Logística (EE.UU.)

- BNSF Logística (EE.UU.)

- Kuehne + Nagel International AG (Suiza)

- KLN Logística Group Limited (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2025-C.H. Robinson anunció que la empresa había sido nominada al 2026 FreightTech 25, premio que reconoce a las empresas más innovadoras que transforman el transporte y la logística a través de la tecnología.

- noviembre 2025- Freight Technologies lanzó Zayren, una plataforma de vanguardia impulsada por inteligencia artificial yaprendizaje automático, diseñado para revolucionar las predicciones de precios y la comparación de transportistas para envíos de carga en México y EE. UU. Esta innovadora plataforma también cuenta con un agente de inteligencia artificial que ayuda a los usuarios a identificar de manera eficiente a los transportistas disponibles para rutas específicas, agilizando y acelerando así el proceso de adquisición de carga. La introducción de Zayren tiene como objetivo mejorar la eficiencia operativa en el transporte de carga por carretera al automatizar y acelerar el proceso de hacer coincidir los envíos con los transportistas adecuados.

- noviembre 2025-Uber Freight amplió su asociación comercial con Better Trucks, una plataforma líder de entrega de última milla, que permite a Uber Freight aprovechar la tecnología y la red de Better Trucks para mejorar significativamente sus capacidades de entrega de última milla y ampliar la cobertura a aproximadamente el 68% de la población de EE. UU. Esta colaboración estratégica también incluye una inversión específica para integrar tecnologías de clasificación y enrutamiento, lo que resulta en una logística de extremo a extremo más eficiente.

- junio 2025- Echo anunció que su filial, Roadtex, un proveedor nacional de servicios de gestión de la cadena de suministro y envío con temperatura controlada, había abierto dos nuevas instalaciones. La compañía explicó que las nuevas instalaciones fueron seleccionadas por sus ubicaciones estratégicas, lo que permite a Roadtex brindar un servicio de primer nivel en áreas amigables con la logística. Además, destacó que estas instalaciones cuentan con una ampliación de 50,000 pies cuadrados, tecnología de última generación en control de temperatura y herramientas de calidad alimentaria y certificadas por la FDA.

- mayo 2025- Uber Freight lanzó la primera red logística de IA a escala de la industria, impulsado por un modelo de lenguaje grande (LLM) específico de logística patentado. Esta red habilitada para IA, integrada en su sistema de gestión de transporte (TMS), respalda la toma de decisiones en tiempo real y la ejecución optimizada durante todo el ciclo de vida de la carga.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,9% entre 2025 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por modo de transporte, por tipo de servicio de intermediación, por tamaño del transportista, por sector vertical y por región |

|

Por modo de transporte |

· Corretaje de mercancías por carretera · Corretaje de mercancías por ferrocarril · Corretaje de transporte marítimo y fluvial · Corretaje de transporte aéreo |

|

Por Tipo de servicio de corretaje |

· Corretaje de carga al contado · Contrato de corretaje de carga · Corretaje Intermodal / Multimodal · Servicios de transporte gestionados |

|

Por Tamaño del remitente |

· Grandes Empresas · Empresas medianas · Pequeñas y Medianas Empresas (PYMES) |

|

Por vertical de la industria |

· Venta al por menor y comercio electrónico · Fabricación · Atención sanitaria y farmacéutica · Automoción · Otros |

|

Por geografía |

· América del Norte (por modo de transporte, por tipo de servicio de corretaje, por tamaño del transportista, por sector vertical y por país) o EE. UU. (por modo de transporte) o Canadá (por modo de transporte) o México (Por Modo de Transporte) · Europa (por modo de transporte, por tipo de servicio de corretaje, por tamaño del transportista, por sector vertical y por país) o Alemania (por modo de transporte) o Reino Unido (por modo de transporte) o Francia (por modo de transporte) o Resto de Europa (Por Modo de transporte) · Asia Pacífico (por modo de transporte, por tipo de servicio de corretaje, por tamaño del transportista, por sector vertical y por país) o China (por modo de transporte) o Japón (por modo de transporte) o India (por modo de transporte) o Resto de Asia Pacífico (por modo de transporte) · Resto del mundo (por modo de transporte, por tipo de servicio de corretaje, por tamaño del transportista, por sector vertical y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 66.000 millones de dólares en 2025 y se prevé que alcance los 110.340 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 16.050 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,9% durante el período previsto (2026-2034).

El segmento de corretaje de transporte de mercancías por carretera lideró el mercado por modo de transporte.

La rápida adopción de plataformas digitales de corretaje de carga y soluciones TMS es el factor clave que impulsa el crecimiento del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados