Tamaño del mercado de gasificación, participación y análisis de la industria, por materia prima (carbón, petróleo, gas natural y biomasa/residuos), por aplicación (químicos, combustible líquido, combustible gaseoso y energía) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

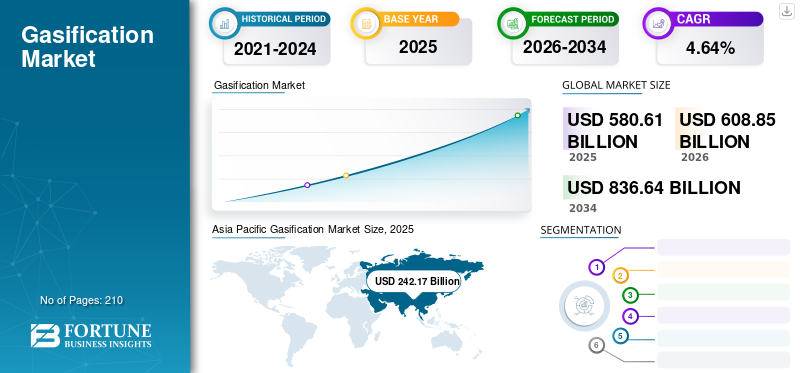

El tamaño del mercado mundial de gasificación se valoró en 580,61 mil millones de dólares en 2025 y se prevé que crezca de 608,85 mil millones de dólares en 2026 a 836,64 mil millones de dólares en 2034 a una tasa compuesta anual del 4,64% durante el período previsto (2026-2034). Asia Pacífico dominó el mercado global con una participación del 41,71% en 2025.

La gasificación es un proceso termoquímico que convierte materias primas carbonosas orgánicas o basadas en combustibles fósiles enmonóxido de carbonoe hidrógeno, con una pequeña cantidad de dióxido de carbono y agua. La oxidación parcial ocurre a altas temperaturas con oxígeno, aire o vapor. El producto resultante se llama gas de síntesis. Los gasificadores de lecho fijo, los gasificadores de flujo arrastrado y los gasificadores de lecho fluidizado son los principales gasificadores utilizados en el proceso. El aumento del consumo mundial de energía y la creciente demanda de energía limpia son los principales factores que se espera que impulsen el crecimiento del mercado mundial de 2021 a 2028.

Descargar muestra gratuita para conocer más sobre este informe.

La actual pandemia de COVID-19 dio lugar a una crisis a gran escala con la imposición de restricciones de viaje y la suspensión de vuelos para contener la propagación del virus, lo que se espera que reduzca una cantidad sustancial de barriles de petróleo, gas y carbón del sistema energético mundial sólo en 2020. La producción de biocombustibles se verá directamente afectada por la disminución de la demanda de transporte por carretera, ya que se mezclan con diésel o gasolina según las normas de mezcla existentes.

También se espera que la pandemia de COVID-19 afecte el consumo de electricidad, ya que la mayoría de los países se encuentran en la fase de bloqueo. Muchos proyectos en todo el mundo enfrentan retrasos debido al COVID-19. Por ejemplo, el proyecto de la planta de fertilizantes y urea Talcher, de 13.270 millones de rupias, se retrasa seis meses.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de gasificación

- Tamaño del mercado en 2025: 580,61 mil millones de dólares

- Tamaño del mercado en 2026: 608,85 mil millones de dólares

- Tamaño del mercado previsto para 2034: 836.640 millones de dólares

- CAGR: 4,64% de 2026 a 2034

- Asia Pacífico dominó el mercado de la gasificación con una participación del 41,71% en 2025.

- Se prevé que el segmento del carbón lidere el mercado por materia prima.

- Se prevé que el segmento químico lidere el mercado por aplicación.

Asia Pacífico

Asia Pacífico lideró el mercado global con ingresos de 242,17 mil millones de dólares en 2025 y se espera que mantenga su dominio.

Europa

Europa representó 144.100 millones de dólares en valor de mercado en 2025 y se prevé que experimente un crecimiento constante.

América del norte

América del Norte generó 140.100 millones de dólares en ingresos en 2025, respaldados por inversiones en curso en infraestructura energética.

A NOSOTROS.

La creciente adopción de tecnologías de gasificación para la producción de productos químicos y aplicaciones energéticas está respaldando el crecimiento del mercado.

Japón

La creciente atención prestada a la generación eficiente de energía y a tecnologías de combustibles más limpios está impulsando el desarrollo del mercado.

Leer más

Tendencias del mercado de gasificación

Aumento de la aplicación en la gestión de residuos para estimular oportunidades

La gestión de residuos sigue siendo un desafío clave a nivel mundial. Cada año, la agricultura,residuos sólidos municipales, y los sectores industriales generan miles de millones de toneladas de residuos. Las plantas termoquímicas pueden ayudar a transformar la gestión de residuos en una oportunidad de ingresos para los sectores de procesamiento de alimentos, lácteos, granjas e industrias de tratamiento de aguas residuales. El proceso convierte materiales de desecho sólidos y líquidos en gas de síntesis (gas de síntesis) mediante una reacción química. Además, el gas de síntesis se puede convertir en electricidad, combustibles gaseosos y otros productos valiosos. Con este proceso, los RSU y los residuos ya no son inútiles, sino que se convierten en materia prima para un gasificador. En lugar de pagar por eliminar y gestionar los desechos en un vertedero, utilícelos como materia prima, reduciendo así los costos de eliminación y el espacio del vertedero, y convierta esos desechos en valiosa electricidad, combustibles, productos químicos o fertilizantes.

Factores de crecimiento del mercado de gasificación

Alta demanda de energía limpia para fomentar el crecimiento del mercado de gasificación

El endurecimiento de las regulaciones ambientales a nivel mundial está acelerando el progreso hacia una generación de energía más limpia y ecológica. La mayoría de los países están ampliando las capacidades renovables para minimizar la dependencia de la generación de energía convencional, que requiere combustibles fósiles. De ahí que la inversión en plantas de digestión anaeróbica aumente continuamente. Estas plantas pueden ayudar al mundo a gestionar sus residuos y producir la energía y los productos necesarios para impulsar el crecimiento económico. El proceso también representa avances significativos respecto a la incineración. Por tanto, se espera que la creciente demanda de energía limpia impulse el mercado mundial.

El primer mandato para el almacenamiento de CO2 en Europa reduce la incertidumbre sobre la infraestructura necesaria para transportar y almacenar CO2 y envía una señal positiva al mercado global de CCUS similar al crédito fiscal mejorado del 45T incluido en la Ley de Reducción de Inflación (IRA) de Estados Unidos. Está surgiendo un panorama similar para el hidrógeno, ya que se han aprobado permisos de consumo en Europa y se están llevando a cabo subastas de subsidios en Australia, India, la Unión Europea y sus estados miembros, y el Reino Unido. La tan esperada y muy controvertida guía del Tesoro de Estados Unidos de diciembre de 2023 sobre el crédito fiscal para la producción de hidrógeno de 45 V establecerá el marco para la inversión en Estados Unidos. El crecimiento del mercado de hidrógeno y biomasa favorecerá la demanda de gasificación a largo plazo en todo el sector de energía limpia.

Expansión de la industria del carbón para impulsar el crecimiento

La producción de gas de síntesis se lleva a cabo mediante un tipo diferente de materia prima, donde el recurso más utilizado es el carbón. El número de gasificadores de carbón ha experimentado el mayor crecimiento en 2017 y 2018 en términos de instalaciones. Además, según la base de datos del Global Syngas Technologies Council (GSTC), el carbón domina el número de proyectos planificados bajo condiciones y la tendencia continúa en 2020 y 2021.

Según la revisión estadística de BP de 2019, la producción de carbón aumentó un 4,3% interanual durante 2018, registrando la tasa de crecimiento más rápida de los últimos cinco años. La demanda de carbón también aumentó un 1,4% interanual en 2018. La expansión de la industria del carbón puede atribuirse en gran medida a un aumento en el consumo de carbón en el sector de generación de energía. La industria del carbón se está expandiendo rápidamente en China, India y otros países emergentes donde el carbón constituye una parte importante de la combinación de generación de energía. Un aumento de la demanda de carbón de Europa del Este y la construcción de nuevas centrales eléctricas a base de carbón en Polonia, Grecia y la región de los Balcanes son otros factores que impulsan el mercado. El comercio marítimo de carbón también experimentó una recuperación en 2017. Esta tendencia se mantuvo en 2018, con un aumento general de las importaciones de carbón. Es probable que la industria del carbón se expanda debido al aumento de la demanda de energía y carbón en el sector industrial. Por tanto, se espera que la expansión de la industria del carbón impulse el crecimiento del mercado mundial.

FACTORES RESTRICTIVOS

Alto costo de instalación para obstaculizar el crecimiento del mercado

Varios países asiáticos tienen enormes problemas relacionados con la electricidad y el clima. A pesar del uso de centrales eléctricas de carbón convencionales, las capacidades del proceso termoquímico de carbón no han aumentado como se esperaba debido a los altos costos de capital y producción involucrados en el proceso. Las plantas de carbón de ciclo combinado de gasificación integrada (IGCC) son los principales usuarios de esta tecnología para generar energía. Se espera que la tecnología sea un 35% más cara que la tecnología de carbón convencional. Además, agregar tecnología de captura y almacenamiento de carbono (CAC) la encarece aún más. Recientemente, Estados Unidos también sugirió que la generación de electricidad a partir de plantas IGCC, con CAC, probablemente cueste el doble que la electricidad proveniente de plantas eólicas o solares a escala comercial.

Análisis de segmentación del mercado de gasificación

Por análisis de materia prima

El segmento de materias primas de carbón mantendrá una cuota de mercado dominante

Según la materia prima, el mercado se segmenta en carbón, petróleo,gas naturaly biomasa/residuos. Se prevé que el segmento del carbón lidere el mercado en 2019. El proceso termoquímico aprovecha todo el potencial energético de la materia prima y al mismo tiempo reduce los costos asociados con la eliminación y el impacto ambiental. Además, el proceso termoquímico del carbón subterráneo se puede utilizar para convertir el carbón en gases valiosos sin necesidad de extraerlo. Además, el proceso termoquímico del carbón subterráneo también elimina varias actividades asociadas con la minería subterránea del carbón, incluido el lavado del carbón, el almacenamiento de carbón y la eliminación de desechos, incluido el manejo y eliminación de cenizas. Por tanto, el proceso termoquímico subterráneo del carbón es una técnica eficaz y respetuosa con el medio ambiente para reducir los costes operativos asociados al uso del carbón. Este factor contribuirá a la creciente popularidad de la gasificación del carbón tanto en las economías emergentes como en las avanzadas.

La biomasa/residuos es otro segmento importante de materias primas que se espera que contribuya significativamente durante el período previsto. La biomasa ofrece una posible alternativa a la generación de energía basada en carbón. Debido a las crecientes preocupaciones medioambientales y al aumento de las emisiones de gases de efecto invernadero, varias empresas de todo el mundo están recurriendo a fuentes de energía respetuosas con el medio ambiente. Además, el apoyo del gobierno a través de diversas políticas y regulaciones y la abundante disponibilidad de biomasa son algunos de los otros factores que actualmente impulsan este mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

Aplicación química para mantener una cuota de mercado dominante

Según la aplicación, el mercado se puede dividir en combustible químico, líquido, energético y gaseoso. Se prevé que el segmento químico lidere el mercado mundial en 2019. El gas de síntesis es el producto principal de la planta y se utiliza en la fabricación de diversos productos. La mayor parte se consume en la industria química, donde el amoníaco,metanol, se producen combustibles líquidos e hidrógeno. Productos químicos como el metanol se utilizan como intermediario para la síntesis de muchos productos químicos y combustibles.

En términos de ingresos, se espera que la aplicación de energía contribuya significativamente durante el período de pronóstico. La creciente demanda de electricidad en todo el mundo debido a la rápida industrialización y urbanización también está impulsando el crecimiento del mercado.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado global se ha analizado en cinco regiones clave, incluidas América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América Latina.

Asia Pacific Gasification Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado de Asia Pacífico generó 242,17 mil millones de dólares en 2025, lo que representa el 41,71% del panorama del mercado global, y se espera que alcance los 255,12 mil millones de dólares en 2026. Se prevé que Asia Pacífico lidere la industria durante el período previsto. El crecimiento del mercado en la región de Asia Pacífico se puede atribuir a varios factores, como la creciente demanda de energía, la presencia de importantes reservas de carbón y la creciente demanda de tecnologías de energía limpia.

China, India y Japón son los otros principales contribuyentes al mercado de Asia Pacífico en términos de ingresos. Además, según el BP Statistical Review 2019, la producción de carbón en Asia Pacífico ascendió a 2.853,1 millones de toneladas de equivalente de petróleo en 2019. La región representó alrededor del 73% de la producción mundial de carbón en 2018. La región también fue el principal consumidor de carbón en todo el mundo, con un consumo de carbón que ascendió a 2.841,3 millones de toneladas de equivalente de petróleo en 2018.

En la provincia de Gansu, en el noroeste de China, se lanzó una nueva gasificación piloto de carbón para producir amoníaco, lo que hace que el proceso de producción sea más respetuoso con el medio ambiente. La Academia de Ciencias de China, en colaboración con LS Group y el Instituto de Ingeniería Termofísica de Lanzhou, provincia de Gansu, ha desarrollado un equipo de gasificación de carbón con caldera de lecho fluidizado circulante (CFB). CFB es una tecnología emergente para quemar carbón que permite reducir las emisiones contaminantes.

América del norte

América del Norte registró un tamaño de mercado de 140,1 mil millones de dólares en 2025, capturando el 24,13% de la cuota de mercado global, y se prevé que alcance los 146,58 mil millones de dólares en 2026. Se espera que América del Norte y Europa crezcan a un ritmo moderado durante el período previsto. Europa tiene el mayor número de plantas de gasificación de biomasa. A finales de 2020, la capacidad de gasificación de Europa superará los 42.000 MW. Se espera que América del Norte registre un crecimiento moderado en el mercado de gasificación durante el período previsto, respaldado por una infraestructura energética estable, madurez tecnológica y un creciente interés en vías de combustible con bajas emisiones de carbono. La región se beneficia de aplicaciones de gasificación industrial establecidas en productos químicos, refinación y generación de energía, junto con inversiones crecientes en proyectos de gasificación basados en biomasa y conversión de residuos en energía. Los marcos regulatorios en EE. UU. y Canadá enfatizan el control de emisiones, la captura de carbono y las transiciones a energías limpias, lo que gradualmente está dando forma al desarrollo de proyectos hacia sistemas de gasificación más limpios y eficientes. Las tendencias de la demanda están cada vez más influenciadas por las estrategias de descarbonización, las iniciativas de producción de hidrógeno y el uso de la gasificación como vía para convertir los desechos sólidos municipales y la biomasa en gas de síntesis para uso energético e industrial.

Europa

En 2025, Europa representó 144.100 millones de dólares, lo que representa el 24,82% del mercado mundial, y se prevé que crezca hasta los 150.590 millones de dólares en 2026. Se prevé que Europa crezca a un ritmo moderado, y la región mantendrá una posición sólida en tecnologías de gasificación basadas en biomasa. La región tiene el mayor número de plantas de gasificación de biomasa a nivel mundial y, a finales de 2020, la capacidad de gasificación de Europa superó los 42.000 MW, lo que refleja su liderazgo en soluciones de gasificación renovables y bajas en carbono. Las regulaciones ambientales estrictas, los objetivos climáticos agresivos y el fuerte apoyo político a las iniciativas de energía renovable y economía circular son factores estructurales clave que respaldan el desarrollo del mercado. La demanda está cada vez más impulsada por la calefacción urbana, las aplicaciones combinadas de calor y energía (CHP) y el uso de la gasificación para apoyar la gestión de residuos y la integración de energías renovables. Las empresas de servicios públicos y los actores industriales europeos continúan dando prioridad a las tecnologías de gasificación que se alinean con los objetivos de descarbonización y seguridad energética a largo plazo.

América Latina

En 2025, América Latina poseía el 1,97% del mercado global, alcanzando una valoración de 11.420 millones de dólares, y se prevé que crezca a 11.900 millones de dólares en 2026. América Latina representa un mercado emergente para la gasificación, respaldado por un creciente interés en fuentes de energía alternativas, soluciones de conversión de residuos en energía y diversificación de las carteras de generación de energía. Si bien la gasificación del carbón a gran escala es limitada en comparación con Asia Pacífico, la región muestra una creciente adopción de la gasificación de biomasa y residuos sólidos municipales, particularmente en países con fuertes sectores agrícolas y forestales. Los marcos regulatorios en varios países latinoamericanos están evolucionando para apoyar la energía renovable y la gestión de residuos, lo que está creando un entorno favorable para proyectos de gasificación descentralizados y de menor escala. Las tendencias de la demanda están determinadas por la necesidad de seguridad energética, electrificación rural y eliminación sostenible de residuos, lo que posiciona a la gasificación como una tecnología complementaria dentro de estrategias más amplias de energía limpia.

Medio Oriente y África

Oriente Medio y África representaron 42.810 millones de dólares en 2025, lo que representa el 7,37% de la cuota de mercado mundial, y se prevé que alcance los 44.660 millones de dólares en 2026. Se espera que la región de Oriente Medio y África sea testigo de un crecimiento gradual, respaldado por la expansión industrial, los esfuerzos de diversificación energética y el interés en convertir materias primas de bajo valor en gas de síntesis para energía y productos químicos. En Medio Oriente, la gasificación está ganando atención como parte de estrategias a largo plazo para diversificar los sistemas energéticos y apoyar la producción de hidrógeno y combustibles sintéticos. En África, la adopción de la gasificación se centra principalmente en aplicaciones de biomasa y conversión de residuos en energía, impulsada por la necesidad de generación de energía descentralizada y una mejor infraestructura de gestión de residuos. Los entornos regulatorios varían ampliamente en la región, pero se espera que el creciente enfoque de las políticas en el acceso a la energía, la sostenibilidad y el desarrollo industrial respalde el crecimiento selectivo de los proyectos de gasificación durante el período previsto.

Lista de empresas clave en el mercado de gasificación

Los participantes clave se están concentrando en ampliar las capacidades de producción

El mercado de la gasificación está muy fragmentado y cuenta con la presencia de varios actores de gran escala en todo el mundo. Estos incluyen un grupo de 5 a 6 empresas clave con una presencia geográfica más amplia. Los actores del mercado de todo el mundo están dando prioridad a los desarrollos orgánicos e inorgánicos para reforzar su posición en el mercado global. Además, las empresas están ampliando su capacidad de producción mediante la instalación de nuevas plantas y la mejora de las existentes. Destacando un ejemplo, el 19 de abril de 2021, EQTEC anunció la adquisición y puesta en servicio de una planta de conversión de residuos en energía en Italia. La adquisición permite la construcción de plantas basadas en la tecnología de gasificación avanzada patentada por EQTEC. La planta utilizará paja y desechos de madera forestal de granjas y bosques locales para producir electricidad y calor ecológicos para utilizar en las operaciones de la comunidad local. En enero de 2020, Jindal Steel and Power Ltd (JSPL) anunció que su planta de hierro de reducción directa (DRI) basada en gasificación de carbón en el distrito de Angul en Odisha había reanudado sus operaciones. La instalación, que tiene una capacidad de producción de 1,80 MTPA, había paralizado sus operaciones debido a la escasez de carbón.

Lista de empresas clave perfiladas:

- Air Liquide (Francia)

- Caparazón(Países Bajos)

- Mitsubishi Industrias Pesadas(Japón)

- ANDRITZ (Austria)

- Thyssenkrupp AG(Alemania)

- Synthesis Energy Systems, Inc. (EE. UU.)

- Larsen & Toubro Limited (India)

- Dakota Gasification Company (EE.UU.)

- EQTEC plc (Irlanda)

- GE (EE. UU.)

- Productos aéreos (EE. UU.)

- Sedin Ingeniería Company Limited (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023-Air Liquide ha anunciado que construirá, poseerá y operará una instalación global de captura de carbono en la zona industrial de Rotterdam, Países Bajos, utilizando su tecnología patentada Cryocap™. La nueva unidad se instalará en la planta de producción de hidrógeno del grupo en el puerto de Rotterdam y se conectará a Porthos, una de las infraestructuras de captura y almacenamiento de carbono más grandes de Europa, para reducir significativamente las emisiones de CO₂ en esta gran zona industrial.

- Octubre 2023-Air Liquide anuncia la creación de una nueva plataforma en Bécancour, Québec, Canadá, con una inversión de más de 140 millones de euros, para entregar gases industriales bajos en carbono como hidrógeno, oxígeno, nitrógeno y argón. Además del electrolizador PEM de 20 MW actualmente en uso en el grupo, la infraestructura creada por Air Liquide incluirá una nueva unidad de separación de aire que producirá oxígeno y nitrógeno renovables y capacidad de almacenamiento de líquidos, que se conectará a la red de tuberías local.

- enero 2022-El presidente de Indonesia, Joko Widodo, ha comenzado la construcción de una planta de gasificación de carbón por valor de 2.300 millones de dólares para reducir las importaciones de gas licuado de petróleo (GLP) del país y optimizar las reservas de carbón. Está previsto que la planta utilice 6 millones de toneladas de carbón de baja calidad para producir 1,4 toneladas de dimetiléter (DME) por año, lo que podría reducir las importaciones de gas natural licuado de Indonesia en un millón de toneladas por año, según la empresa minera de carbón estatal Bukit Asam, que está construyendo la planta en asociación con Air Products and Chemicals, Inc. de Estados Unidos.

- Agosto 2021 -Mitsubishi Power ha participado en un estudio conjunto para desarrollar una cadena de suministro a escala comercial para la producción de combustible de aviación sostenible a partir de la gasificación de biomasa de madera integrada con la tecnología de síntesis FT.

- Abril 2020 -Larsen & Toubro ha conseguido un pedido de Wuhan Engineering Ltd, China, para equipos de gasificación de carbón. La unidad utilizará carbón con alto contenido de cenizas y coque de petróleo como materia prima para producir urea.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado presenta una evaluación integral de la industria al ofrecer conocimientos, hechos, información relacionada con la industria y datos históricos valiosos. Se adoptan varias metodologías y enfoques para hacer suposiciones y puntos de vista significativos para formular el informe de investigación de mercado. Además, el informe cubre un análisis detallado e información por tendencias y segmentos de la industria global de gasificación, incluida la tecnología, la aplicación y las regiones, lo que ayuda a nuestros lectores a obtener una descripción general completa de la industria global.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,64% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (MW) |

|

Segmentación |

Por materia prima

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el mercado mundial estaba valorado en 580.610 millones de dólares en 2025.

Se prevé que el mercado global crezca a una tasa compuesta anual del 4,64% durante el período previsto.

El tamaño del mercado de Asia Pacífico se situó en 242.170 millones de dólares en 2025.

Según la aplicación, se espera que el segmento químico tenga la participación dominante en el mercado global.

Se espera que el tamaño del mercado mundial alcance los 836.640 millones de dólares en 2034.

Según la materia prima, se espera que el segmento del carbón represente la cuota de mercado dominante en el mercado global.

El aumento del consumo de energía en todo el mundo y la creciente demanda de energía limpia son los principales impulsores del mercado global.

Los principales actores del mercado son Air Liquide, Air Products, Mitsubishi Heavy Industries, ANDRITZ y ThyssenKrupp.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados