Tamaño del mercado de tratamiento de hemorragias gastrointestinales, participación y análisis de la industria, por tipo de tratamiento (inhibidores de la bomba de protones (IBP), fármacos vasoactivos, betabloqueantes no selectivos, anticoagulantes y otros), por división del tracto gastrointestinal (superior e inferior), por tipo (agudo y crónico), por vía de administración (oral y parenteral), por canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias en línea) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

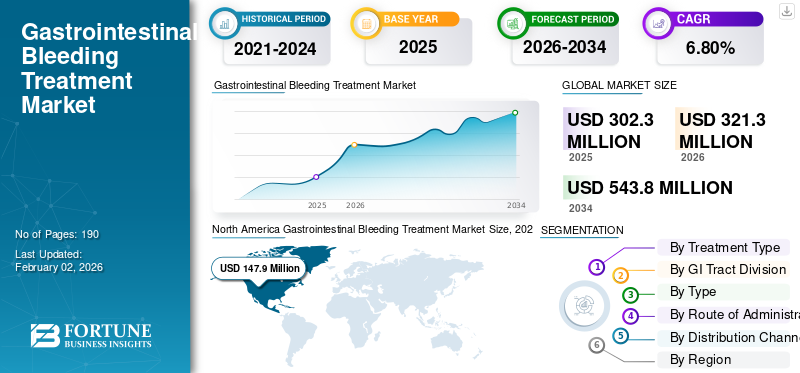

El tamaño del mercado mundial de tratamiento de hemorragia gastrointestinal se valoró en 302,3 millones de dólares en 2025. Se prevé que el mercado crezca de 321,3 millones de dólares en 2026 a 543,8 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,80% durante el período previsto.América del Norte dominó el mercado global con una participación del 48,92% en 2025.

El mercado mundial de tratamiento de hemorragias gastrointestinales ha experimentado un crecimiento en los últimos años. El crecimiento del mercado mundial de tratamiento de hemorragias gastrointestinales se atribuye al aumento de la incidencia de hemorragias gastrointestinales y al uso frecuente de analgésicos. Empresas clave que operan en el mercado están desarrollando soluciones innovadoras para ofrecer un régimen de tratamiento para los episodios hemorrágicos. Además, el sólido apoyo de los organismos reguladores y las rápidas aprobaciones de nuevos medicamentos fortalecen aún más el crecimiento del mercado.

- Por ejemplo, en mayo de 2022, Phathom Pharmaceuticals, Inc., una empresa centrada en el desarrollo de tratamientos novedosos para enfermedades gastrointestinales, anunció que recibió la aprobación de la FDA de EE. UU. para VOQUEZNA TRIPLE PAK y VOQUEZNA DUAL para el tratamiento de la infección por Helicobacter pylori (H. pylori) en adultos. Estas infecciones causan hemorragia gastrointestinal.

Principales actores en la industria del tratamiento de hemorragias gastrointestinales, como Octapharma AG, TakedaFarmacéuticoCompany Limited y Novartis AG se están centrando en el lanzamiento de nuevos productos para abordar la demanda insatisfecha.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TRATAMIENTO DE HEMORRAGÍA GASTROINTESTINAL

El aumento de la población geriátrica es una tendencia importante del mercado

Una tendencia mundial importante en el mercado del tratamiento de hemorragias gastrointestinales es el aumento de la población geriátrica, que está impulsando la demanda de tratamientos de hemorragias gastrointestinales. La hemorragia gastrointestinal es particularmente difícil de tratar en personas mayores; por lo tanto, aumenta la demanda general de tratamiento. Con la edad, el estómago y el revestimiento intestinal se vuelven más frágiles y son más susceptibles a los medicamentos que desencadenan o empeoran el sangrado, como los analgésicos y los anticoagulantes. Estos factores crean una demanda insatisfecha de un tratamiento eficaz de la hemorragia gastrointestinal que supere estos desafíos.

- Por ejemplo, en febrero de 2025, la OMS informó que se prevé que el número de personas de 60 años o más en todo el mundo aumentará de 1,1 millones en 2023 a 1,4 millones en 2030. Una población tan alta impulsaría el gasto en atención sanitaria y aumentaría la demanda del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la prevalencia de trastornos gastrointestinales para impulsar el crecimiento del mercado

La creciente prevalencia de trastornos gastrointestinales está impulsando principalmente el crecimiento del mercado de tratamiento de hemorragias gastrointestinales. Con el aumento de la población de personas que viven con afecciones intestinales que causan hemorragias, aumenta el número de pacientes que requieren tratamiento hospitalario. Las úlceras pépticas, la gastritis, la ERGE, la EII y el cáncer colorrectal son algunas de las afecciones que inducen hemorragia gastrointestinal. Además, factores del estilo de vida como el tabaquismo, el consumo excesivo de alcohol y los malos hábitos alimentarios también influyen en el desarrollo de la hemorragia gastrointestinal. Esta creciente prevalencia de trastornos gástricos crea una demanda de tratamiento de hemorragia gastrointestinal e impulsa el crecimiento del mercado de tratamiento de hemorragia gastrointestinal.

- Por ejemplo, en agosto de 2024, los NIH publicaron un blog titulado “Sangrado gastrointestinal superior” que informaba que las úlceras pépticas afectan entre el 5% y el 10% de las personas en todo el mundo, con una prevalencia puntual de alrededor del 4% al 5%, mientras que el sangrado por úlcera péptica (PUB) es una complicación importante y representa aproximadamente la mitad de todas las hemorragias gastrointestinales superiores agudas (HDA).

RESTRICCIONES DEL MERCADO

Riesgo asociado con los efectos secundarios de los medicamentos utilizados para obstaculizar el crecimiento del mercado

Las preocupaciones sobre los efectos secundarios de los medicamentos bloqueadores de ácido (IBP) a largo plazo pueden limitar el mercado del tratamiento de la hemorragia gastrointestinal. La administración de IBP y otros betabloqueantes es uno de los enfoques importantes para tratar la hemorragia gastrointestinal superior. Aun así, a medida que ha ido aumentando la concienciación, el uso a largo plazo está relacionado con problemas como la bajamagnesio, mayor riesgo de fracturas y ciertas infecciones intestinales. Estos factores han llevado a los médicos a reducir la dosis y utilizarla sólo cuando sea necesario, lo que obstaculiza el potencial de crecimiento del mercado.

- Por ejemplo, en junio de 2020, el NIHR informó que, según un estudio dirigido por la Escuela de Higiene y Medicina Tropical de Londres, el ensayo clínico mundial de 12.000 pacientes con hemorragia gastrointestinal grave mostró que el ácido tranexámico, un fármaco que detiene la descomposición de los coágulos sanguíneos, no logró reducir las muertes por hemorragia, pero causó efectos secundarios como coágulos no deseados en las piernas y los pulmones.

OPORTUNIDADES DE MERCADO

Desarrollo de formulaciones orales para ofrecer oportunidades de crecimiento en el mercado

Una oportunidad clave de crecimiento del mercado en el tratamiento de hemorragias gastrointestinales radica en la expansión de formulaciones de IBP fáciles de usar y amigables para los pacientes. Cuando se controla una úlcera sangrante en el hospital, a los pacientes generalmente se les administra supresión ácida continua para facilitar la curación de la úlcera y prevenir el resangrado. Sin embargo, muchos pacientes, especialmente entre la población de edad avanzada, tienen dificultades para tragar pastillas o seguir la terapia. El desarrollo de formatos orales yembalajeAdecuado para uso ambulatorio permite a los hospitales dar de alta a los pacientes, ofreciendo una oportunidad de crecimiento del mercado. La mayor facilidad de uso mejora la adherencia, reduce el riesgo de recurrencia y aumenta los volúmenes de prescripción más allá del entorno hospitalario, lo que genera demanda de tratamiento basado en medicamentos.

- Por ejemplo, en febrero de 2021, Dr. Reddy's Laboratories Ltd., junto con sus subsidiarias, lanzaron tabletas de desintegración oral de Lansoprazol DR, una versión genérica terapéutica equivalente de las tabletas de desintegración oral de liberación retardada Prevacid SoluTab, 15 mg y 30 mg, aprobadas por la FDA de EE. UU.

DESAFÍOS DEL MERCADO

El alto costo del tratamiento de las hemorragias gastrointestinales plantea un desafío crítico para el crecimiento del mercado

El mercado general de tratamiento de hemorragias gastrointestinales enfrenta un desafío crítico relacionado con el alto costo. Un solo episodio de sangrado puede complicarse rápidamente y convertirse en un caso de recurso hospitalario. Muchos pacientes necesitan pruebas urgentes, equipos de especialistas las 24 horas del día, los 7 días de la semana, endoscopia en una sala equipada, soporte de anestesia, transfusiones de sangre y, a veces, monitorización en la UCI.

Además, ciertos casos implican complementos costosos, como productos con factores de coagulación o medicamentos para revertir los anticoagulantes. Debido a que los hospitales y las aseguradoras operan con presupuestos fijos, a menudo intentan controlar estos gastos limitando el uso de terapias de alto costo a los casos más graves, retrasando procedimientos no urgentes o prefiriendo alternativas de menor costo cuando sea posible. Estas medidas de contención de costos restringen el crecimiento general del mercado.

Análisis de segmentación

Por tipo de tratamiento

Los lanzamientos de nuevos productos para inhibidores de la bomba de protones impulsaron el crecimiento del segmento de IBP

Según el tipo de tratamiento, el mercado se clasifica eninhibidores de la bomba de protones (IBP), fármacos vasoactivos, betabloqueantes no selectivos, anticoagulantes y otros.

El segmento de IBP dominó el mercado de tratamiento de hemorragias gastrointestinales en 2025. El dominio del segmento se debe a su aplicación rutinaria en una gran cantidad de casos para reducir la posibilidad de volver a sangrar. Además, los IBP son más fáciles de administrar y, en general, se toleran bien, lo que respalda el dominio del segmento. Además, las colaboraciones estratégicas entre empresas clave y el lanzamiento de nuevos productos que ofrecen soluciones innovadoras respaldan el crecimiento del segmento.

- Por ejemplo, en junio de 2025, Eisai Co., Ltd. lanzó Pariet S, un inhibidor de la bomba de protones que pasó de ser un medicamento recetado a un medicamento de venta libre (OTC) en Japón. El medicamento es muy eficaz para aliviar la acidez estomacal intensa y el dolor de estómago causado por el reflujo ácido gástrico.

Se espera que el segmento de anticoagulantes crezca a una tasa compuesta anual del 11,47% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por la División del Tracto gastrointestinal

Alta tasa de incidencia del crecimiento del segmento superior impulsado por el tracto gastrointestinal superior

Según la división del tracto gastrointestinal, el mercado se segmenta en superior e inferior.

En 2025, el segmento superior dominó el mercado debido a una mayor tasa de incidencia de hemorragia del tracto gastrointestinal superior en comparación con la hemorragia del tracto inferior. Muchos desencadenantes comunes, como úlceras de estómago, irritación por analgésicos y sangrado relacionado con enfermedades hepáticas, a menudo afectan el área gastrointestinal superior, lo que resulta en un mayor volumen de pacientes.

- En abril de 2023, PubMed publicó un informe titulado "La epidemiología global de la hemorragia gastrointestinal superior e inferior en la población general: una revisión sistemática" que estimó que la incidencia de hemorragia gastrointestinal superior oscilaba entre 15,0 por 100.000 y 172,0 por 100.000 personas, mientras que la hemorragia gastrointestinal inferior (LBGI) oscilaba entre 20,5 y 87,0 por 100.000 personas-año.

Se proyecta que el segmento inferior crecerá a una tasa compuesta anual del 7,68% durante el período previsto.

PorTipo

La atención de urgencia en el entorno hospitalario impulsó el crecimiento del segmento agudo

Según el tipo, el mercado se segmenta en agudo y crónico.

En 2025, el tipo agudo dominó el mercado mundial, ya que la mayoría de los episodios de hemorragia gastrointestinal son eventos repentinos, lo que empuja a los pacientes a buscar atención urgente en entornos hospitalarios. Requieren una rápida estabilización y procedimientos rápidos, lo que eleva el coste del tratamiento.

Los hospitales dan prioridad a los casos agudos y el tratamiento suele realizarse en entornos de emergencia donde el uso de drogas está estandarizado y es urgente, a diferencia del segmento crónico.

- Por ejemplo, en febrero de 2025, Hyloris Pharmaceuticals SA celebró un acuerdo de licencia exclusiva para desarrollar una formulación lista para usar para la administración (IV) de pantoprazol, una molécula utilizada para tratar afecciones relacionadas con el ácido gástrico.

Se proyecta que el segmento crónico crecerá a una tasa compuesta anual del 9,32% durante el período de estudio.

Por vía de administración

Facilidad de administración potenciada oralRuta de administración Crecimiento del segmento

Según la vía de administración, el mercado se segmenta en oral y parenteral.

En 2025, la vía de administración oral capturó la cuota de mercado clave del tratamiento de hemorragias gastrointestinales debido a su facilidad de administración. La terapia oral es conveniente, menos costosa de administrar y adecuada para períodos de seguimiento a largo plazo, lo que genera mayores volúmenes de prescripción. Muchos medicamentos preventivos y de recuperación relacionados con la hemorragia gastrointestinal, como la terapia para curar úlceras y los suplementos de hierro, se administran por vía oral. Estas ventajas refuerzan el dominio del segmento. Para subrayar estas ventajas, muchas empresas clave también se están centrando en el lanzamiento de nuevos productos en el segmento.

- Por ejemplo, en marzo de 2025, Aurobindo Pharma Limited recibió la aprobación de la FDA de EE. UU. para su solicitud abreviada de nuevo fármaco pantoprazol sódico para suspensión oral de liberación retardada, 40 mg, un equivalente genérico con clasificación AB al fármaco de referencia (RLD).

Se proyecta que el segmento parenteral crecerá a una tasa compuesta anual del 7,61% durante el período de estudio.

Por canal de distribución

Segmento de farmacias hospitalarias dominado debido a la atención temprana

Según el canal de distribución, el mercado se segmenta en hospitales.farmacias, farmacias minoristas y droguerías, y farmacias en línea.

Las farmacias hospitalarias tuvieron la mayor participación de mercado en el mercado global en 2025. Esto se atribuye al hecho de que son el primer punto de contacto para brindar tratamiento a los pacientes. Las farmacias hospitalarias suministran medicamentos críticos que se utilizan en las primeras etapas de la atención. Los casos graves también requieren procedimientos y seguimiento de los pacientes hospitalizados, lo que mantiene la adquisición de medicamentos vinculada a las farmacias de los hospitales. Además, los hospitales gubernamentales tienen programas de reembolso para el tratamiento de enfermedades.

- Por ejemplo, en 2022, la actualización de la auditoría nacional del Reino Unido sobre hemorragia gastrointestinal superior aguda (AUGIB), encuestó en 147 hospitales del Reino Unido y mostró mejores resultados como el primer centro proveedor de atención.

Se proyecta que el segmento de farmacias minoristas y droguerías crecerá a una tasa compuesta anual del 4,90% durante el período de estudio.

Perspectivas regionales del mercado de tratamiento de hemorragias gastrointestinales

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Gastrointestinal Bleeding Treatment Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 139,4 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 147,9 millones de dólares. Se espera que el mercado en la región aumente significativamente durante los años previstos, lo que conducirá a un crecimiento del mercado, impulsado por la financiación gubernamental, el cumplimiento normativo estricto y una alta inversión en la región. Los proveedores de atención médica en EE. UU. y Canadá están invirtiendo en investigación y desarrollo.

Mercado de tratamientos de hemorragia gastrointestinal de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 143,9 millones de dólares en 2026, lo que representa aproximadamente el 44,80% del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,95% en los próximos años, la segunda más alta entre todas las regiones, y alcance una valoración de 72,3 millones de dólares en 2026. Se espera que la región experimente un crecimiento sólido gracias al apoyo gubernamental al desarrollo de infraestructura compartida.

Mercado de tratamiento de hemorragias gastrointestinales del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 11,0 millones de dólares, lo que representa aproximadamente el 3,41% del mercado mundial en 2026.

Mercado de tratamiento de hemorragias gastrointestinales de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 16,6 millones de dólares en 2026, equivalente a alrededor del 5,16% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 76,1 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado.

Mercado de tratamiento de hemorragias gastrointestinales de Japón

En Japón, se estima que el mercado en 2026 rondará los 17,7 millones de dólares, lo que representa aproximadamente el 5,51% del mercado mundial.

Mercado de tratamiento de hemorragias gastrointestinales de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2026 en alrededor de USD 26,1 millones, lo que representa aproximadamente el 8,11% de las ventas globales.

Mercado de tratamiento de hemorragias gastrointestinales de la India

En la India, se estima que el mercado en 2026 rondará los 6,3 millones de dólares, lo que representa aproximadamente el 1,97% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 10,4 millones de dólares en 2026. La región está experimentando un crecimiento del mercado debido al aumento de la inversión y las iniciativas gubernamentales. En Oriente Medio y África, se prevé que el CCG alcance un valor de 2,7 millones de dólares en 2026.

Mercado de tratamiento de hemorragias gastrointestinales de Sudáfrica

En Sudáfrica, se prevé que el mercado alcance aproximadamente 0,8 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 0,26% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los lanzamientos de nuevos productos por parte de actores clave para fortalecer su posición en el mercado

El mercado global tiene una estructura de mercado consolidada, con empresas como Octapharma AG, Takeda Pharmaceutical Company Limited Novartis AG y Mallinckrodt, Amneal Pharmaceuticals, Inc, que tienen una importante participación de mercado. La principal cuota de mercado de estas empresas se atribuye a asociaciones estratégicas, avances tecnológicos y crecientes inversiones en el sector.

- Por ejemplo, en febrero de 2025, Amneal Pharmaceuticals, Inc. lanzó mesalamina de 800 mg, un aminosalicilato indicado para el tratamiento de la colitis ulcerosa moderadamente activa en adultos.

Otros actores notables en el mercado global incluyen AstraZeneca, F. Hoffmann-La Roche Ltd y Bohringer Ingelheim International GmbH. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer su posición durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE TRATAMIENTO DE HEMORRAGÍA GASTROINTESTINAL PERFILADAS

- Octapharma AG (Suiza)

- Takeda Pharmaceutical Company Limited(Japón)

- Novartis AG (Suiza)

- Mallinckrodt (Irlanda)

- AstraZeneca (Reino Unido)

- CSL (Australia)

- Hoffmann-La Roche Ltd (Suiza)

- Boehringer Ingelheim International GmbH (Alemania)

- Phathom Pharmaceuticals (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024:NEXT BIOMEDICAL, una empresa coreana de soluciones médicas, recibió la aprobación de la FDA de EE. UU. para el uso de su polvo de prevención de hemorragias para hemorragias gastrointestinales (GI) inferiores.

- Julio de 2024:Dr Reddy's Laboratories Ltd dio a conocer un acuerdo de licencia de patente no exclusivo con Takeda Pharmaceutical Company Limited. El acuerdo permitió a Dr Reddy's comercializar tabletas de Vonoprazan en la India.

- Junio de 2024:Akums Drugs and Pharmaceuticals lanzó las cápsulas de rabeprazol + levosulpirida SR, aprobadas por el Contralor General de Medicamentos de la India (DCGI), para brindar un mayor alivio a los pacientes con trastornos del tracto gastrointestinal (GIT).

- Octubre de 2023:Sanofi colaboró con Teva Pharmaceuticals, una filial estadounidense de Teva Pharmaceutical Industries Ltd, para desarrollar y comercializar conjuntamente el activo TEV'574, actualmente en ensayos clínicos de fase 2b para el tratamiento de la colitis ulcerosa y la enfermedad de Crohn, dos tipos de enfermedad inflamatoria intestinal.

- Septiembre de 2022:Azurity Pharmaceuticals, Inc., recibió la aprobación de la FDA de EE. UU. para Konvomep (omeprazol y bicarbonato de sodio para suspensión oral). Konvomep está indicado para el tratamiento de úlceras gástricas benignas activas y para reducir el riesgo de hemorragia gastrointestinal superior en pacientes críticamente enfermos.

COBERTURA DEL INFORME

El análisis del mercado global de tratamiento de hemorragia gastrointestinal incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado mundial de tratamiento de hemorragia gastrointestinal durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida la epidemiología de los trastornos gastrointestinales que causan hemorragias, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,80% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de tratamiento, división del tracto gastrointestinal, tipo, vía de administración, canal de distribución y región |

|

Por Tipo de tratamiento |

· Inhibidores de la bomba de protones (IBP) · Fármacos vasoactivos · Betabloqueantes no selectivos · Anticoagulante · Otros |

|

Por la División del Tracto gastrointestinal |

· Superior · Más bajo |

|

Por tipo |

· Agudo · Crónico |

|

Por vía de administración |

· Oral · Parenteral |

|

Por canal de distribución |

· Hospitales Farmacias · Farmacias minoristas y droguerías · Farmacias online |

|

Por región |

· América del Norte (por tipo de tratamiento, división del tracto gastrointestinal, tipo, vía de administración, canal de distribución y país) o EE.UU. o Canadá · Europa (por tipo de tratamiento, división del tracto gastrointestinal, tipo, vía de administración, canal de distribución y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por tipo de tratamiento, división del tracto gastrointestinal, tipo, vía de administración, canal de distribución y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por tipo de tratamiento, división del tracto gastrointestinal, tipo, vía de administración, canal de distribución y país/subregión) o Brasil o México o Resto de América Latina · Medio Oriente y África (por tipo de tratamiento, división del tracto gastrointestinal, tipo, vía de administración, canal de distribución y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 302,3 millones de dólares en 2025 y se prevé que alcance los 543,8 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 147,9 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,80% durante el período previsto (2026-2034).

Por tipo de tratamiento, el segmento de inhibidores de la bomba de protones lideró el mercado.

La creciente población geriátrica y la creciente prevalencia de trastornos gastrointestinales son los factores clave que impulsan el crecimiento del mercado.

Octapharma AG, Takeda Pharmaceutical Company Limited, Novartis AG, Mallinckrodt AstraZeneca y CSL. son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados