Tamaño del mercado de terapias gastrointestinales, participación y análisis de la industria, por tipo de producto (moléculas pequeñas/medicamentos convencionales y productos biológicos y biosimilares), por tipo de terapia (terapias de supresión de ácido {inhibidor de la bomba de protones (PPI) y otros}, terapias dirigidas {anticuerpos, inhibidores de JAK y otros}, antiinflamatorios e inmunomoduladores, antibióticos, antieméticos, agentes de motilidad y Secretagogos y otros), por vía de administración (oral, parenteral y otros), por grupo de edad (pediátricos y adultos), por aplicación, por can

DESCRIPCIÓN GENERAL DEL MERCADO DE TERAPÉUTICA GASTROINTESTINAL

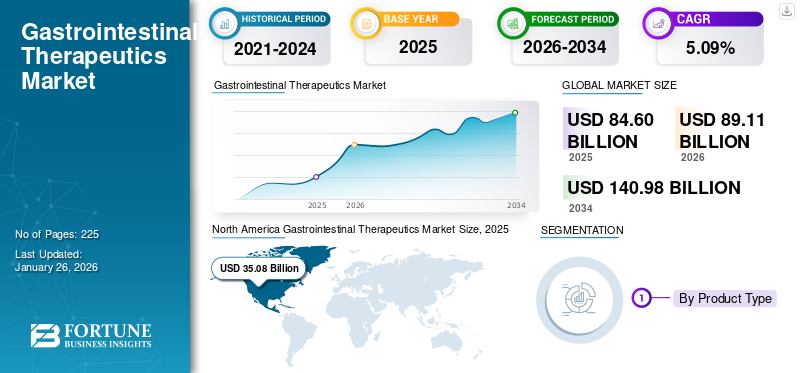

El tamaño del mercado mundial de terapéutica gastrointestinal se valoró en 84,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 89,11 mil millones de dólares en 2026 a 140,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,90% durante el período previsto. América del Norte dominó el mercado de terapias gastrointestinales con una cuota de mercado del 42,32% en 2025.

La terapéutica gastrointestinal abarca tratamientos para diversas afecciones que afectan el tracto digestivo. Estos tratamientos incluyen medicamentos como antiácidos, antidiarreicos e inhibidores de la bomba de protones (IBP) para reducir el ácido, así como productos biológicos para enfermedades inflamatorias intestinales (EII), como la enfermedad de Crohn y la colitis ulcerosa. La trayectoria ascendente del mercado se puede atribuir a varios factores, como la creciente prevalencia de trastornos gastrointestinales, la investigación y la innovación en terapias en desarrollo, entre otros.

Además, el mercado abarca varios actores importantes como Abbott, Pfizer Inc. Johnson and Johnson, Bayer AG y otros. Una amplia gama de cartera de productos junto con una fuerte expansión geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la prevalencia de enfermedades gastrointestinales para impulsar el crecimiento del mercado

Uno de los importantes impulsores del crecimiento del mercado es la creciente prevalencia de enfermedades gastrointestinales. Factores como el estilo de vida sedentario, el cambio de hábitos alimentarios, el aumento del consumo de alcohol y los niveles de estrés han contribuido significativamente a la creciente carga de estos trastornos a nivel mundial. La creciente carga de enfermedades gastrointestinales requiere una mayor atención en las políticas de salud pública para promover estilos de vida más saludables, abordar los patrones dietéticos y brindar apoyo a los afectados. La creciente base de pacientes aumenta la necesidad de tratamientos eficaces además de impulsar la adopción de diagnósticos avanzados y procedimientos endoscópicos. Como consecuencia,farmacéuticoLas empresas están intensificando sus inversiones en I+D para desarrollar terapias novedosas, impulsando así el crecimiento general del mercado mundial de terapias gastrointestinales.

- Por ejemplo, según los datos publicados por la Crohn's & Colitis Foundation en junio de 2023, el número de estadounidenses que padecen EII oscila entre 1,6 y 3,1 millones.

RESTRICCIONES DEL MERCADO

El alto costo de las terapias avanzadas restringirá la expansión del mercado

El alto costo de las terapias avanzadas es uno de los factores que limitan el crecimiento del mercado global. Las terapias innovadoras, como las terapias dirigidas y los productos biológicos avanzados, requieren una gran investigación y desarrollo, lo que resulta en un mayor costo de estos tratamientos. El alto precio de estos productos los hace inasequibles para muchos pacientes, especialmente en países de ingresos bajos y medios. La falta de una cobertura de seguro adecuada en varios mercados en desarrollo crea aún más una carga financiera. Como resultado, muchos pacientes y proveedores de atención médica continúan dependiendo de los medicamentos tradicionales, que son menos costosos pero a menudo menos efectivos para afecciones graves. Esta barrera de costos limita la adopción generalizada de terapias avanzadas y, en última instancia, ralentiza el crecimiento general del mercado.

- Por ejemplo, según un estudio publicado en el Centro Nacional de Tecnología Biotecnológica en febrero de 2023, el costo combinado de una dosis de 5 mg/kg de infliximab es de aproximadamente 2634 dólares en los EE. UU.

OPORTUNIDADES DE MERCADO

Enfoque creciente en productos biológicos y terapias dirigidas para ofrecer oportunidades de crecimiento lucrativas

Tradicionalmente, se ha utilizado una gran cantidad de moléculas convencionales para tratar diversas afecciones gastrointestinales. En los últimos años, el mercado está siendo testigo de un cambio cada vez mayor hacia la adopción de productos biológicos y terapias dirigidas para enfermedades gastrointestinales crónicas. Los medicamentos tradicionales suelen proporcionar sólo alivio sintomático y se asocian con efectos adversos, lo que genera una fuerte demanda de tratamientos avanzados que modifiquen la enfermedad. Los productos biológicos innovadores han demostrado una eficacia superior para reducir la inflamación y mantener la remisión a largo plazo al atacar específicamente las citoquinas. Además, los desarrollos en curso de los oleoductos, que incluyenbiosimilaresy se espera que los inhibidores orales de molécula pequeña de próxima generación mejoren la accesibilidad y asequibilidad del tratamiento. Como resultado, la creciente adopción clínica y el continuo enfoque de I+D en productos biológicos remodelarán el panorama terapéutico gastrointestinal, ofreciendo oportunidades sustanciales para la innovación farmacéutica y la expansión del mercado.

- Por ejemplo, en junio de 2024, la FDA de EE. UU. aprobó SKYRIZI (risankizumab-rzaa) para pacientes adultos con colitis ulcerosa activa de moderada a grave.

TENDENCIAS DEL MERCADO DE TERAPÉUTICA GASTROINTESTINAL

El mayor énfasis en la detección temprana y el diagnóstico preventivo es una de las tendencias importantes del mercado

Una tendencia reciente clave en el mercado es el creciente énfasis en la detección temprana de enfermedades y el diagnóstico preventivo para reducir la mortalidad asociada con los cánceres gastrointestinales y otras afecciones digestivas crónicas. Dado que los cánceres colorrectal y gástrico se encuentran entre las principales causas de muerte por cáncer a nivel mundial, los sistemas de atención médica están cambiando su enfoque hacia la detección temprana utilizando técnicas no invasivas y mínimamente invasivas. Además, los diagnósticos moleculares y los ensayos basados en biomarcadores se utilizan cada vez más para identificar cambios precancerosos y controlar la progresión de la enfermedad en pacientes con enfermedad inflamatoria intestinal (EII). Las empresas también están invirtiendo en sistemas de imágenes impulsados por IA que mejoran la visualización endoscópica y la precisión de la detección de lesiones. Esta creciente integración de diagnósticos de precisión y exámenes preventivos no solo mejora los resultados de los pacientes, sino que también crea importantes oportunidades de crecimiento para los fabricantes de herramientas de diagnóstico avanzadas en el mercado gastrointestinal.

DESAFÍOS DEL MERCADO

Reacciones adversas a los medicamentos y preocupaciones sobre la seguridad obstaculizarán el crecimiento del mercado

Un desafío importante que limita el mercado de productos gastrointestinales es la creciente preocupación por las reacciones adversas a los medicamentos y los problemas de seguridad a largo plazo asociados con los medicamentos gastrointestinales de uso común. Estas preocupaciones de seguridad han llevado a organismos reguladores como la FDA de EE. UU. a emitir advertencias y fomentar prescripciones de duración limitada. Como resultado, los proveedores de atención médica están cambiando cada vez más hacia alternativas más seguras, terapias combinadas o enfoques de tratamiento gradual, que a su vez moderan la expansión general del mercado de medicamentos gastrointestinales tradicionales.

- Por ejemplo,inhibidores de la bomba de protones (IBP),ampliamente recetados para la ERGE y el reflujo ácido, se han relacionado con efectos secundarios graves cuando se usan durante períodos prolongados, incluida la enfermedad renal crónica, la deficiencia de vitamina B12, las fracturas óseas y un mayor riesgo de infecciones gastrointestinales como Clostridium difficile.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

El alto uso de medicamentos convencionales contribuyó al crecimiento del segmento

Según el tipo de producto, el mercado se clasifica en moléculas pequeñas/medicamentos convencionales y biológicos y biosimilares.

El segmento de moléculas pequeñas/medicamentos convencionales representó la mayor cuota de mercado mundial de terapias gastrointestinales, 71,36% en 2026. Los factores como la rentabilidad de estos medicamentos, su accesibilidad generalizada y su uso clínico prolongado han impulsado principalmente el crecimiento del segmento. Además, la disponibilidad genérica y las formulaciones orales resultan en una mayor conveniencia y asequibilidad para la gran población de pacientes. Además, los frecuentes lanzamientos de nuevos productos también respaldan el dominio del segmento.

- Por ejemplo, en agosto de 2025, Braintree Laboratories, parte de Sebela Pharmaceuticals, anunció resultados positivos de la fase 3 del programa TRIUMpH de Tegoprazan en ERGE.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de terapia

La alta demanda de terapias de supresión ácida contribuyó al crecimiento segmentario

Según el tipo de terapia, el mercado se segmenta en terapias de supresión ácida, terapias dirigidas, antiinflamatorias yinmunomoduladores, antibióticos, antieméticos, agentes de motilidad y secretagogos, y otros.

El segmento de terapias de supresión de ácido capturó la participación dominante del 23,84% del mercado en 2026. La fuerte demanda de estos productos por parte de los consumidores debido a la alta prevalencia de trastornos relacionados con el ácido, como la ERGE, junto con los altos volúmenes de prescripción y las ventas de venta libre de estos productos, han impulsado en gran medida el crecimiento del segmento. Además, la participación activa de las empresas en la oferta de productos innovadores también complementa el crecimiento del segmento.

- Por ejemplo, en junio de 2025, Eisai Co., Ltd. anunció el lanzamiento sin receta de “Pariet S” (rabeprazol) en Japón. Es el primer inhibidor de la bomba de protones que pasa de prescripción médica a venta libre en ese mercado.

Se espera que el segmento de terapias dirigidas crezca a una tasa compuesta anual del 14,77% durante el período de estudio.

Por vía de administración

Ventajas que ofrecen las formulaciones orales suplementadas con crecimiento segmentario

En cuanto a la vía de administración, el mercado se divide en oral, parenteral y otras.

El segmento oral ocupó la mayor parte del mercado con un 70,41% en 2026. Esto se puede atribuir a las ventajas que ofrecen estas formulaciones, que resultan en una mayor demanda de estos productos. La administración oral es el método más conveniente y amigable para el paciente, lo que impulsa la adherencia al tratamiento, especialmente para las afecciones gastrointestinales crónicas. Además, los costos más bajos y la fuerte presencia OTC impulsan aún más el dominio del segmento. Además, la introducción de nuevos productos por parte de los actores operativos también respalda el crecimiento del segmento.

- Por ejemplo, en mayo de 2025, Eton Pharmaceuticals, Inc. recibió la aprobación de la FDA de EE. UU. para KHINDIVI, una solución oral de hidrocortisona.

Se espera que el segmento parenteral crezca a una tasa compuesta anual del 8,99% durante los años previstos.

Por grupo de edad

El creciente cambio hacia productos multiminerales contribuyó al crecimiento segmentario

Según el grupo de edad, el mercado se segmenta en pediatría y adultos.

Se prevé que el segmento de pediatría obtenga una participación dominante del 87,39% durante el período previsto. Los factores clave que aumentan este crecimiento incluyen la creciente prevalencia de trastornos gastrointestinales pediátricos como la EII, la esofagitis eosinofílica, el reflujo pediátrico y otros, el aumento de las tasas de diagnóstico y tratamiento y la introducción de nuevas terapias específicas para este grupo de edad. Además, un mayor enfoque en crear conciencia entre la población también respalda el crecimiento del segmento.

- Por ejemplo, en octubre de 2025, la FDA de EE. UU. aprobó SIMPONI (golimumab) desarrollado por Johnson & Johnson para la colitis ulcerosa pediátrica en niños de ≥15 kg.

Se espera que el segmento de adultos crezca a una tasa compuesta anual del 8,10% durante el período de estudio.

Por aplicación

El creciente enfoque en la investigación genómica impulsa el crecimiento del segmento de aplicaciones de investigación

En términos de aplicación, el mercado se clasifica en enfermedad por reflujo gastroesofágico (ERGE), trastornos gastrointestinales funcionales (TFGID), enfermedad inflamatoria intestinal (EII), síndrome del intestino irritable (SII), cánceres gastrointestinales y otros.

Se prevé que el segmento de la enfermedad inflamatoria intestinal (EII) sea testigo de la mayor cuota de mercado durante el período de previsión. La creciente conciencia sobre estas enfermedades, la alta carga para los pacientes y el alto costo de los tratamientos para la enfermedad de Crohn y la colitis ulcerosa son algunos de los factores que impulsan el crecimiento del segmento. Además, los crecientes programas de concientización por parte de empresas operativas y organizaciones gubernamentales también están complementando el crecimiento del mercado.

- Por ejemplo, en septiembre de 2025, Johnson & Johnson anunció el lanzamiento de la campaña Dual Control en Asia Pacífico con el objetivo de aumentar la conciencia sobre el manejo de una dieta equilibrada para la EII.

Se espera que el segmento de cánceres gastrointestinales experimente un crecimiento del 8,99% durante el período previsto.

Por canal de distribución

La fácil disponibilidad de productos a través de farmacias minoristas y droguerías impulsó el crecimiento del segmento

Según el canal de distribución, el mercado se segmenta en farmacias minoristas y droguerías, farmacias hospitalarias y canales en línea.

En 2024, las farmacias minoristas y las droguerías tenían la participación dominante del mercado global en términos de canal de distribución. Esto se debe a sus redes de distribución establecidas y su fuerte credibilidad. Además, se espera que el segmento tenga una participación del 50,9% en 2025.

Además, se prevé que el segmento de canales en línea crezca a una tasa compuesta anual del 10,16% durante el período previsto.

Perspectivas regionales del mercado de terapéutica gastrointestinal

Por regiones, el mercado se divide en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

North America Gastrointestinal Therapeutics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte aportó aproximadamente 35.800 millones de dólares al mercado mundial en 2025, lo que representa una participación del 42,32%, y se espera que alcance los 37.690 millones de dólares en 2026. El predominio de la región se puede atribuir a factores como un alto número de población prevalente, una mayor concienciación y un mayor enfoque en el desarrollo de terapias innovadoras en la región. En 2025, se estima que el mercado estadounidense alcanzará los 34.940 millones de dólares.

- Por ejemplo, según los datos publicados por el Instituto Nacional del Cáncer, el número estimado de nuevos casos de cáncer colorrectal en 2025 es de 154.270.

Europa y Asia Pacífico

En 2025, el mercado europeo alcanzó los 21.810 millones de dólares, lo que representa el 25,77 % de la demanda mundial, y se prevé que crezca hasta los 22.880 millones de dólares en 2026. La región de Asia Pacífico capturó el 24,76 % del mercado mundial en 2025, generó 20.950 millones de dólares en ingresos y se prevé que alcance los 22.300 millones de dólares en 2026. Se prevé que las regiones de Europa y Asia Pacífico crecerán a un ritmo notable en el futuro próximo. Durante el período previsto, se prevé que la región europea crezca a una tasa compuesta anual del 5,31%, que es la segunda región más grande entre todas las regiones y alcanzará la valoración de 21.810 millones de dólares en 2025. Los factores clave responsables de esto incluyen una mayor concienciación entre la población general, infraestructuras sanitarias avanzadas, junto con un número creciente de iniciativas gubernamentales en la región. Respaldados por estos factores, países como el Reino Unido prevén registrar una valoración de 5.300 millones de dólares, Alemania registrará 4.780 millones de dólares y Francia registrará 3.530 millones de dólares en 2026. Después de Europa, se valora que el mercado de Asia Pacífico alcance los 20.950 millones de dólares en 2025 y asegure la posición de tercera región más grande del mercado. En la región, se estima que India y China alcanzarán los 4.030 millones de dólares y 4.130 millones de dólares respectivamente en 2026.

América Latina y Medio Oriente y África

En 2025, Oriente Medio y África generaron 2.610 millones de dólares, lo que contribuyó con el 3,08% a los ingresos del mercado global, y se prevé que crezca a 2.680 millones de dólares en 2026. América Latina registró un tamaño de mercado de 3.440 millones de dólares en 2025, capturando el 4,06% de la cuota de mercado mundial, y se prevé que alcance los 3.560 millones de dólares en 2026. Además, América Latina y las regiones de Medio Oriente y África Se prevé que sean testigos de un crecimiento más lento durante el período de estudio. Se prevé que en 2025 el mercado latinoamericano alcance una valoración de 3.440 millones de dólares. Se prevé que las mejoras en la infraestructura sanitaria impulsen la adopción de estos productos en estas regiones en los próximos años. En Oriente Medio y África, se prevé que el CCG alcance un valor de 1.260 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

La disponibilidad de una cartera terapéutica diversificada y sólidas capacidades de I+D fortalecieron la posición de mercado de las empresas líderes

El mercado global está semiconsolidado, y algunas compañías farmacéuticas importantes contribuyen a una participación de mercado sustancial debido a sus amplias carteras de productos, sus sólidas líneas de investigación y su amplia presencia global. Actores clave como AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson (Janssen Biotech, Inc.), Pfizer Inc. y Bristol Myers Squibb dominan el mercado global. Su dominio está impulsado por la innovación continua en productos biológicos, biosimilares y terapias de moléculas pequeñas, particularmente en indicaciones como la enfermedad inflamatoria intestinal (EII).

- Por ejemplo, en marzo de 2025, Takeda recibió la aprobación de la FDA de EE. UU. para EOHILIA (suspensión oral de budesonida) como la primera y única terapia oral aprobada por la FDA para la esofagitis eosinofílica (EoE).

Los otros actores destacados incluyen Eli Lilly and Company, Ferring Pharmaceuticals, Gilead Sciences, Inc. y Ironwood Pharmaceuticals. Estas empresas están desarrollando activamente nuevas terapias inmunomoduladoras dirigidas para afecciones como la colitis ulcerosa, la enfermedad de Crohn y la ERGE.

LISTA DE EMPRESAS CLAVE DE TERAPÉUTICA GASTROINTESTINAL PERFILADAS:

- Abbott (Estados Unidos)

- Bayer AG (Alemania)

- Johnson & Johnson(A NOSOTROS.)

- AbbVie Inc. (EE. UU.)

- Takeda Pharmaceutical Company Limited(Japón)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Pfizer Inc.(A NOSOTROS.)

- (Bélgica)

- Bausch Health Companies Inc.(Canadá)

- (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025: La FDA de EE. UU. aprobó TREMFYA (guselkumab) para tratar la colitis ulcerosa (CU) activa de moderada a grave en adultos. Es un régimen de inducción subcutánea (SC) desarrollado por Johnson & Johnson.

- Julio de 2025: La FDA de EE. UU. aceptó y otorgó una revisión prioritaria para la Solicitud de licencia de productos biológicos suplementarios (sBLA) de AstraZeneca para Imfinzi (durvalumab).

- Diciembre de 2024: Sanofi junto con Teva Pharmaceuticals informaron resultados positivos de la fase 2b para duvakitug (un anticuerpo monoclonal TL1A) tanto en la CU como en la enfermedad de Crohn, logrando criterios de valoración primarios.

- Julio de 2024: Reddy's Laboratories Ltd consiguió un acuerdo de licencia no exclusivo con Takeda Pharmaceutical Company Limited para lanzar Vonoprazan (un nuevo supresor de ácido, P-CAB) en India bajo la marca VONO.

- Febrero de 2024: La Comisión Europea (CE) otorgó la autorización de comercialización de VELSIPITY (etrasimod) fabricado por Pfizer Inc. en la Unión Europea.

COBERTURA DEL INFORME

El análisis del mercado global de terapéutica gastrointestinal se centra en el estudio detallado del tamaño del mercado y el pronóstico para todos los segmentos del mercado. El informe incluye un análisis en profundidad de la dinámica del mercado y las tendencias del mercado que impulsarían el mercado durante el período de estudio. Además, el informe también ofrece información sobre lanzamientos de nuevos productos, avances tecnológicos y desarrollos clave de la industria. El pronóstico del mercado global de terapéutica gastrointestinal también incluye un panorama competitivo con perfiles de actores operativos clave e información sobre la cuota de mercado de empresas clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,90% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

Por tipo de terapia Terapias de supresión de ácido

Por vía de administración

Por grupo de edad

Por aplicación

Por canal de distribución

Por región América del Norte (por tipo de producto, tipo de terapia, vía de administración, grupo de edad, aplicación, canal de distribución y país)

Europa (por tipo de producto, tipo de terapia, vía de administración, grupo de edad, aplicación, canal de distribución y país/subregión)

Asia Pacífico (por tipo de producto, tipo de terapia, vía de administración, grupo de edad, aplicación, canal de distribución y país/subregión)

América Latina (por tipo de producto, tipo de terapia, vía de administración, grupo de edad, aplicación, canal de distribución y país/subregión)

Medio Oriente y África (por tipo de producto, tipo de terapia, vía de administración, grupo de edad, aplicación, canal de distribución y país/subregión)

|

Preguntas frecuentes

El tamaño del mercado mundial de terapéutica gastrointestinal se valoró en 80,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 89,11 mil millones de dólares en 2026 a 140,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,09% durante el período previsto.

En 2025, el valor de mercado se situó en 35.080 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,09% durante el período previsto.

El segmento de moléculas pequeñas/medicamentos convencionales lideró el mercado por tipo de producto.

Los factores clave que impulsan el mercado son la creciente prevalencia de trastornos gastrointestinales, la investigación y la innovación en terapias en desarrollo, entre otros.

AbbVie Inc., Takeda Pharmaceutical Company Limited, Johnson & Johnson, Pfizer Inc. y Bristol Myers Squibb. son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

La innovación en productos y el cambio de enfoque hacia terapias dirigidas son algunos de los factores que se espera que favorezcan la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 225

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados