Tamaño del mercado de medicamentos oncológicos, participación y análisis de la industria, por clase de medicamentos (medicamentos citotóxicos {agentes alquilantes, antimetabolitos y otros}, medicamentos dirigidos {anticuerpos monoclonales y otros}, medicamentos hormonales y otros), por terapia (quimioterapia, terapia dirigida, inmunoterapia y otros), por indicación (cáncer de pulmón, cáncer de estómago, cáncer colorrectal, cáncer de mama, cáncer de próstata y otros), Por forma farmacéutica (sólida {tabletas y cápsulas}, líquida e inyectable {jeringas precargadas y otras}), por canal de distrib

Tamaño del mercado de medicamentos oncológicos y perspectivas futuras

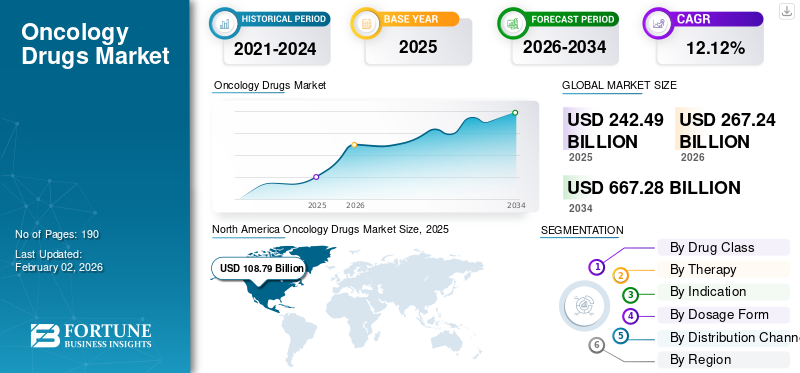

El tamaño del mercado mundial de medicamentos oncológicos se valoró en 256,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 286,36 mil millones de dólares en 2026 a 697,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,77% durante el período previsto. América del Norte dominó el mercado de medicamentos oncológicos con una cuota de mercado del 45,44% en 2025.

Los medicamentos oncológicos se refieren a los medicamentos recetados que se utilizan para tratar diversas formas de cáncer, como tumores sólidos y neoplasias malignas hematológicas. Se prevé que el mercado global crecerá a una tasa de crecimiento considerable, particularmente impulsado por una carga sustancial de pacientes con cáncer junto con lanzamientos de productos innovadores. Otro factor importante es la creciente tendencia a iniciar el tratamiento en las primeras etapas del cáncer debido a las innovaciones en las tecnologías de diagnóstico comobiomarcadorpruebas. Además, en los últimos tiempos se han producido varios lanzamientos de medicamentos de gran éxito, y una proporción considerable del gasto total contra el cáncer se ha centrado en estas terapias, lo que de nuevo ha llevado al crecimiento del mercado. Además, también se espera que otros factores, como la adopción de medicamentos cada vez más basada en diagnósticos complementarios, evidencia del mundo real y la rentabilidad de los pagadores, proporcionen un mayor impulso al crecimiento del mercado.

- Por ejemplo, en diciembre de 2025, la Administración de Alimentos y Medicamentos de EE. UU. aprobó la terapia dirigida de rucaparib (Rubraca) de pharmaand GmbH para adultos con una mutación nociva de BRCA (BRCAm) (línea germinal y/o somática) asociada a cáncer de próstata metastásico resistente a la castración (mCRPC) que se había tratado previamente con una terapia dirigida a receptores de andrógenos. Además, los pacientes deben ser seleccionados para la terapia mediante un diagnóstico complementario (CDx) aprobado por la FDA.

Además, varias empresas farmacéuticas como Merck & Co., Inc., AstraZeneca y Bristol-Myers Squibb Company, entre otras, se encuentran entre los principales actores del mercado. Estas empresas se están centrando en iniciativas estratégicas, como adquisiciones de actores más pequeños, junto con el refuerzo de su cartera de productos para el lanzamiento de fármacos innovadores.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MEDICAMENTOS ONCOLOGICOS

Uso temprano de medicamentos dirigidos de alto valorcon entrega innovadoraPlantearse como tendencias del mercado

Algunas de las tendencias más importantes observadas en el mercado global es la creciente utilización de medicamentos premium en las etapas iniciales de la enfermedad. El mercado está pasando del tratamiento únicamente de la enfermedad metastásica al tratamiento de las etapas más tempranas de la enfermedad donde es probable la curación, ya que la prevención del cáncer recurrente ayuda a reducir la carga económica del cáncer. Si alguna terapia dirigida muestra la promesa de una supervivencia libre de eventos o una reducción de la recurrencia, entonces esa terapia puede ser parte de las vías perioperatorias estándar, aumentando sustancialmente la aceptación de la terapia. Otra tendencia crítica es el desarrollo de formulaciones subcutáneas avanzadas, que mejoran el rendimiento en los centros de infusión, reducen el tiempo de enfermería y mejoran la experiencia del paciente, lo que puede respaldar una adopción más rápida del producto incluso cuando el medicamento es el mismo y enfrenta competencia genérica.

- En diciembre de 2025, la Agencia Europea de Medicamentos validó para revisión una solicitud de variación de Tipo II para PADCEV (enfortumab vedotin), en combinación con KEYTRUDA (pembrolizumab), un inhibidor de PD-1, para adultos que padecen cáncer de vejiga con invasión muscular (MIBC) que no son elegibles para quimioterapia que contenga cisplatino. Esta aprobación fue para un régimen perioperatorio.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Carga considerable de la población de pacientes con lanzamientos de productos avanzados para impulsar el crecimiento del mercado

La prevalencia e incidencia de diversos cánceres, como el cáncer de mama, el cáncer de pulmón, entre otros, está aumentando enormemente entre la población tanto de los países desarrollados como de los emergentes a nivel mundial. Algunos de los principales factores de la creciente prevalencia de la enfermedad sontabacotabaquismo, mayor exposición a la radiación ultravioleta, aumento de los niveles de contaminación y cambios en los patrones de dieta, entre otros. Además, se están lanzando al mercado varias formas avanzadas de terapias, como los conjugados de anticuerpos y fármacos. Estas terapias combinan la especificidad de los fármacos dirigidos con el poder de los citotóxicos para eliminar tumores, lo que conduce a una gran eficacia incluso después de terapias anteriores. Todos estos factores impulsan colectivamente el crecimiento del mercado de medicamentos oncológicos durante el período de pronóstico.

- Según las estadísticas de la Sociedad Estadounidense del Cáncer para 2026, se estima que se producirán 2.114.850 nuevos casos de cáncer y 626.140 muertes por cáncer en los EE. UU. en 2026.

- Según las estadísticas de 2026 de la Comisión Europea, se estima que cada año se producen 3,7 millones de nuevos casos de cáncer en la Unión Europea.

RESTRICCIONES DEL MERCADO

Presiones de reembolso para restringir un crecimiento más amplio del mercado

El parámetro más importante que frena la mayor tasa de crecimiento de este mercado es el hecho de que ciertos medicamentos contra el cáncer de alto costo a menudo requieren claros beneficios de supervivencia o calidad de vida en relación con el precio por parte de quienes pagan la atención médica. En los casos de medicamentos premium en los que falta evidencia de eficacia clínica o cuando se consideran opciones comparativas de medicamentos, las decisiones de reembolso a menudo se ralentizan, lo que lleva a una aceptación más lenta. Incluso cuando estos medicamentos obtienen apoyo de reembolso, el acceso a ellos está restringido con la necesidad de autorización previa, un número limitado de centros que brindan acceso a estos medicamentos y reglas de línea de terapia. Esto es particularmente relevante para las terapias más vanguardistas, como las terapias con radioligandos y las terapias celulares, que requieren una infraestructura especializada. Esto conduce a una adopción desigual de productos, lo que restringe el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en febrero de 2026, el Instituto Nacional para la Excelencia en la Salud y la Atención (NICE) del Reino Unido rechazó el Ibrance de Pfizer en el primer borrador de la guía citando explícitamente los altos costos del medicamento, lo que ilustra las barreras de acceso debido a los límites de rentabilidad.

OPORTUNIDADES DE MERCADO

Crecimiento de las terapias combinadas para brindar vías de crecimiento del mercado

El siguiente conjunto de terapias que tienen una proporción considerable para el crecimiento del mercado son los regímenes combinados para el cuidado del cáncer, como la inmunoterapia, que se utilizan junto con terapias dirigidas. Estas terapias, cuando se usan juntas, tienen el potencial de crear resultados clínicos que mejoren la profundidad y la durabilidad de la respuesta. Cuando los dos fármacos utilizados en terapias combinadas son mecánicamente complementarios, estas combinaciones pueden convertir a los que no responden en sí, ampliando potencialmente la población de pacientes elegibles. Se espera que esto cree la próxima ola de crecimiento del valor oncológico.

- Por ejemplo, en noviembre de 2025, la FDA de EE. UU. aprobó la combinación de durvalumab (Imfinzi, AstraZeneca) con quimioterapia con fluorouracilo, leucovorina, oxaliplatino y docetaxel (FLOT) como tratamiento neoadyuvante y adyuvante, seguida del fármaco único durvalumab, para adultos con adenocarcinoma gástrico o de la unión gastroesofágica resecable (GC/GEJC).

DESAFÍOS DEL MERCADO

Las limitaciones de fabricación y suministro de terapias complejas plantean desafíos al crecimiento del mercado

Algunos de los desafíos asociados con el mercado de medicamentos oncológicos es el hecho de que varias formulaciones más nuevas de medicamentos oncológicos requieren una producción compleja. Esto es particularmente relevante para los conjugados de anticuerpos y fármacos.terapias con radioligandos. Estas terapias complejas necesitan requisitos de química de conjugación, llenado, acabado estéril y manipulación de radioisótopos. Además, en el caso de los radiofármacos, los isótopos se desintegran rápidamente, por lo que la producción y la distribución deben estar estrechamente coordinadas. Esto reduce considerablemente el crecimiento del mercado, ya que dificulta el acceso del paciente a medicamentos clave y también elimina la posibilidad de una adopción temprana de terapias clave. Estos desafíos reducen la probabilidad de una mayor tasa de crecimiento del mercado.

- Por ejemplo, en mayo de 2025, ITM Isotope Technologies Munich SE (ITM), una empresa líder en biotecnología radiofarmacéutica, y Radiopharm Theranostics, anunciaron un acuerdo para asegurar la capacidad de lutecio-177.

Análisis de segmentación

Por clase de medicamento

Costos considerables de los medicamentos dirigidos y tasas de adopción sólidas para conducir al dominio segmentario

Según el segmento de clase de fármaco, el mercado se divide en fármacos citotóxicos, fármacos dirigidos, fármacos hormonales y otros. El segmento de fármacos citotóxicos se puede subdividir en agentes alquilantes, antimetabolitos y otros. El segmento de medicamentos dirigidos se clasifica además en anticuerpos monoclonales y otros.

En términos de segmento de clase de fármaco, se estima que el segmento de fármacos dirigidos representa la mayor cuota de mercado de fármacos oncológicos. La cuota de mercado dominante del segmento se debe al hecho de que varios medicamentos dirigidos, como Keytruda (pembrolizumab) y Opdivo (nivolumab), suelen estar a la vanguardia de tratamientos innovadores contra el cáncer. Además, el segmento de medicamentos específicos es también la clase de medicamentos en la que se están llevando a cabo innovaciones más valiosas.

- Por ejemplo, en abril de 2024, AstraZeneca y Daiichi Sankyo recibieron la aprobación de la FDA de EE. UU. para Enhertu (trastuzumab deruxtecan) para el tratamiento de pacientes adultos que padecen tumores sólidos HER2 positivos (IHC 3+) irresecables o metastásicos, a quienes se les ha administrado tratamiento sistémico previo y no tienen opciones de tratamiento alternativas satisfactorias. Estas aprobaciones de productos clave impulsan significativamente el crecimiento segmentario durante el período previsto.

Se prevé que el segmento de medicamentos citotóxicos aumente con una tasa compuesta anual del 11,43% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por terapia

Fuerte adopción de terapias dirigidas para permitir el dominio segmentario

Según la terapia, el mercado se segmenta en quimioterapia, terapia dirigida, inmunoterapia y otros.

En 2025, el segmento de terapia dirigida representó la participación de ingresos dominante en el mercado global. El dominio segmentario se atribuye a ciertos beneficios de esta terapia, incluida una mayor precisión en el ataque de las células cancerosas, lo que aumenta las posibilidades de supervivencia entre los pacientes, y la focalización en genes y proteínas específicos que ayudan a las células cancerosas a crecer.

- Por ejemplo, en febrero de 2026, la FDA de EE. UU. aprobó pembrolizumab (Keytruda, Merck), así como pembrolizumab y berahyaluronidasa alfa-pmph (Keytruda Qlex, Merck) en combinación con paclitaxel, con o sin bevacizumab, para pacientes adultos con carcinoma epitelial de ovario, trompa de Falopio o peritoneal primario resistente al platino cuyos tumores expresan PD-L1. (CPS≥1) según lo determinado por una prueba autorizada por la FDA, y que hayan recibido uno o dos regímenes de tratamiento sistémico previos.

Se proyecta que el segmento de inmunoterapia crecerá a una tasa compuesta anual del 12,79% durante el período previsto.

Por indicación

Carga sustancial de casos de cáncer de pulmón para permitir el dominio del segmento

En términos de indicación, el mercado se segmenta en cáncer de pulmón, cáncer de estómago, cáncer colorrectal, cáncer de mama, cáncer de próstata y otros.

El segmento de cáncer de pulmón representó la cuota de mercado dominante durante el período previsto. El predominio del segmento se atribuye a la creciente prevalencia del cáncer de pulmón debido a la creciente tasa de diagnóstico entre la población de pacientes. Además, se prevé que el creciente enfoque de los actores clave hacia las actividades de investigación y desarrollo para el lanzamiento de medicamentos oncológicos innovadores en esta indicación respalde la creciente adopción de estos medicamentos en el mercado.

- Por ejemplo, en mayo de 2024, la FDA de EE. UU. otorgó una aprobación acelerada al tarlatamab-dlle (Imdelltra, Amgen, Inc.) de Amgen Inc. para el tratamiento del cáncer de pulmón de células pequeñas en estadio extenso (ES-SCLC) con progresión de la enfermedad durante o después de una quimioterapia basada en platino.

Se proyecta que el segmento de cáncer de mama crecerá a una tasa compuesta anual del 13,25% durante el período previsto.

Por forma de dosificación

Fuerte administración de medicamentos inyectables para impulsar el dominio del segmento

Según la forma farmacéutica, el mercado se divide en sólido, líquido e inyectable. El segmento sólido se clasifica además en cápsulas y tabletas. El segmento inyectable se subsegmenta además en precargados.jeringasy otros.

El segmento inyectable representó la mayor cuota de mercado durante el período previsto. Las ventajas y los beneficios clínicos de los medicamentos oncológicos inyectables, como la disponibilidad de una amplia gama de estructuras poliméricas, la alta versatilidad química y otros, están generando una preferencia cada vez mayor de los proveedores de atención médica y los pacientes por estos medicamentos. Se prevé que esto, combinado con el énfasis de los actores del mercado en el lanzamiento de medicamentos en forma inyectable, impulse el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en enero de 2025, la terapia inyectable de Johnson & Johnson de RYBREVANT (amivantamab inyectable) en combinación con carboplatino y pemetrexed (quimioterapia basada en platino) para el tratamiento de pacientes con cáncer de pulmón de células no pequeñas (CPCNP) localmente avanzado o metastásico con deleciones activadoras del exón 19 del receptor del factor de crecimiento epidérmico (EGFR) o mutaciones de sustitución L858R del exón 21, cuya enfermedad ha progresó durante o después del tratamiento con osimertinib, fue aprobado en Canadá.

Se proyecta que el segmento sólido crecerá a una tasa compuesta anual del 11,22% durante el período previsto.

Por canal de distribución

Una administración considerable en entornos hospitalarios conducirá al dominio del mercado de las farmacias hospitalarias

En términos de canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias online.

Las farmacias hospitalarias representaron la mayor cuota de mercado mundial. Las farmacias hospitalarias tenían una proporción significativa del valor de mercado, ya que la oncología es una condición en la que los medicamentos, especialmente los inyectables, se administran en el entorno hospitalario. Además, se espera que el segmento tenga una participación del 51,92% en 2026.

- Por ejemplo, en septiembre de 2025, BD (Becton, Dickinson and Company) y Henry Ford Health anunciaron una asociación de automatización farmacéutica para el desarrollo de una farmacia del sistema de salud del futuro que creará inicialmente una solución robótica que permitirá a los pacientes recoger recetas seleccionadas cómodamente, las 24 horas del día, los siete días de la semana.

Además, se prevé que el segmento de farmacias en línea crezca a una tasa compuesta anual del 12,41% durante el período previsto.

Perspectivas regionales del mercado de medicamentos oncológicos

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Oncology Drugs Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte registró un tamaño de mercado de 108,79 mil millones de dólares en 2025, capturando el 44,86% de la cuota de mercado global, y se prevé que alcance los 118,41 mil millones de dólares en 2026. Se prevé que el mercado en América del Norte crezca significativamente durante el período previsto debido a la adopción de terapias de vanguardia, una fuerte capacidad de gasto en medicamentos oncológicos, una rápida adopción de pruebas de biomarcadores, una densaensayo clínicoredes y amplia disponibilidad de centros de especialidades para modalidades avanzadas. Estos factores, junto con las aprobaciones de productos innovadores de la FDA de EE. UU., impulsarán el crecimiento del mercado en la región.

Mercado de medicamentos oncológicos de EE. UU.

Teniendo en cuenta el dominio regional de América del Norte y la mayor participación de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 121.820 millones de dólares en 2026, lo que representa aproximadamente el 42,5% de las ventas globales.

Europa

En 2025, Europa representó 56.86 mil millones de dólares, lo que representa el 23,45 % del mercado mundial, y se prevé que crezca a 63.69 mil millones de dólares en 2026. Algunos de los parámetros de la fuerte participación de mercado de la región incluyen la presencia de vías regulatorias clave, un fuerte apoyo de reembolso local y tasas de adopción de tratamientos avanzados.

Mercado de medicamentos oncológicos del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 7.970 millones de dólares, lo que representa aproximadamente el 3,1% de los ingresos globales.

Mercado alemán de medicamentos oncológicos

El mercado alemán alcanzó aproximadamente 14.470 millones de dólares en 2025, lo que equivale a alrededor del 5,6% de las ventas mundiales.

Asia Pacífico

El mercado de Asia Pacífico generó 50.950 millones de dólares en 2025, lo que representa el 21,01 % del panorama del mercado mundial, y se espera que alcance los 57.820 millones de dólares en 2026 y ha asegurado la posición de la tercera región más grande del mercado. En la región, India y China alcanzaron 6.210 millones de dólares y 13.320 millones de dólares, respectivamente, en 2025.

Mercado japonés de medicamentos oncológicos

El tamaño del mercado japonés en 2025 se registró en alrededor de 14.730 millones de dólares, lo que representa aproximadamente el 5,7% de los ingresos mundiales. Japón tiene una gran participación en el mercado global debido a las sólidas aprobaciones de medicamentos emblemáticos del país, junto con un fuerte gasto en atención médica y una base de población de pacientes sólida.

Mercado de medicamentos oncológicos de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos valorados en alrededor de 13.320 millones de dólares en 2025, lo que representa aproximadamente el 5,2% de las ventas globales.

Mercado de medicamentos oncológicos de la India

El tamaño del mercado de la India en 2025 estaba valorado en alrededor de 6.210 millones de dólares, lo que representa aproximadamente el 2,4% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de tasas de crecimiento positivas constantes en este espacio de mercado durante el período de pronóstico. El mercado de América Latina alcanzó una valoración de 16.090 millones de dólares en 2025. El aumento del gasto sanitario y el apoyo a los reembolsos, junto con una población demográfica sustancial de pacientes, impulsará el crecimiento del mercado en estas regiones. En Oriente Medio y África, el CCG alcanzó una valoración de 5.730 millones de dólares en 2025. Oriente Medio y África representaron 10.610 millones de dólares en 2025, lo que representa el 4,37% de la cuota de mercado mundial, y se prevé que alcance los 11.170 millones de dólares en 2026. En 2025, América Latina poseía el 6,30% del mercado mundial, alcanzando una valoración de 2025. 15,28 mil millones, y se proyecta que crezca a 16,15 mil millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Una línea de medicamentos oncológicos de vanguardia y una cartera de productos líder en la industria contribuirán al dominio del mercado de los jugadores

El mercado global refleja un panorama competitivo semifragmentado, formado por gigantes farmacéuticos como Merck & Co., Inc., AstraZeneca y Bristol-Myers Squibb Company, entre otros. La considerable participación en los ingresos de estas empresas se debe a la presencia de medicamentos contra el cáncer de gran éxito en su cartera de productos, su alcance geográfico establecido y unamedicamento oncológicoun oleoducto compuesto por fármacos revolucionarios. Además, estos actores también participan en iniciativas estratégicas como la adquisición de otras empresas clave para ampliar su presencia en el mercado durante el período previsto.

- Por ejemplo, en diciembre de 2025, la FDA de EE. UU. aprobó Lunsumio VELO (mosunetuzumab subcutáneo) para el linfoma folicular R/R después de ≥2 líneas anteriores, lo que redujo el tiempo de administración a aproximadamente 1 minuto.

Otras empresas importantes presentes en el mercado global son Novartis AG, F. Hoffmann-La Roche Ltd., Bayer AG y Sanofi, entre otras. Estas empresas cuentan con diversas carteras de medicamentos oncológicos y se están centrando en el lanzamiento de nuevos medicamentos y terapias para varios tipos de cáncer durante el período previsto, además de iniciativas estratégicas.

LISTA DE EMPRESAS CLAVE DE MEDICAMENTOS ONCOLOGICOS PERFILADAS

- Hoffmann-La Roche Ltd. (Suiza)

- AbbVie Inc.(A NOSOTROS.)

- Novartis AG(Suiza)

- Pfizer Inc. (EE. UU.)

- AstraZeneca(Reino Unido)

- GSK plc(Reino Unido)

- Eli Lilly and Company (Estados Unidos)

- sanofi(Francia)

- Bayer AG (Alemania)

- Merck & Co., Inc. (EE. UU.)

- Compañía Bristol-Myers Squibb (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Eli Lilly llegó a un acuerdo definitivo para la adquisición de Orna Therapeutics.

- Enero de 2026:Eisai y Nuvation Bio celebraron un acuerdo de licencia exclusivo para Taletrectinib en Europa y otros países fuera de EE. UU., China y Japón.

- Enero de 2026:La FDA de EE. UU. aprobó daratumumab e hialuronidasa-fihj (Darzalex Faspro) en combinación con bortezomib, lenalidomida y dexametasona (VRd) para adultos con mieloma múltiple recién diagnosticado que no son elegibles para un autotrasplante de células madre (ASCT).

- Enero de 2026:AbbVie y RemeGen anunciaron un acuerdo de licencia exclusiva para desarrollar una novelaanticuerpo biespecíficopara tumores sólidos avanzados.

- Enero de 2026:Amgen adquirió Dark Blue Therapeutics para fortalecer su cartera de productos oncológicos, especialmente para los degradadores de proteínas.

COBERTURA DEL INFORME

El análisis del mercado global de medicamentos oncológicos incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Se compone de detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de la cartera de empresas clave, los tipos de cáncer más comunes y su número de pacientes, el escenario regulatorio y de reembolso, y los lanzamientos de nuevos productos. Además, incluye datos sobre asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria en el mercado. El informe de previsión del mercado global también proporciona un panorama competitivo profundo con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,77% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de medicamento, terapia, indicación, forma farmacéutica, canal de distribución y región |

| Por clase de medicamento |

|

| Por terapia |

|

| Por indicación |

|

| Por forma de dosificación |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 256,46 mil millones de dólares en 2025 y se prevé que alcance los 697,59 mil millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 116.560 millones de dólares.

Al crecer a una tasa compuesta anual del 11,77%, el mercado exhibirá un crecimiento constante durante el período previsto.

Por clase de medicamento, se espera que el segmento de medicamentos dirigidos sea el segmento líder en el mercado durante el período de pronóstico.

La creciente prevalencia del cáncer y la presencia de candidatos sólidos en cartera son factores importantes que impulsan el crecimiento del mercado.

Merck & Co., Inc., AstraZeneca y Bristol-Myers Squibb Company son actores importantes en el mercado global.

América del Norte dominó la cuota de mercado en 2025.

El lanzamiento de terapias farmacológicas avanzadas por parte de los actores del mercado es una tendencia clave en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 270

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados