Tamaño del mercado de satélites GEO, participación, análisis de la industria, por propulsión (química, eléctrica e híbrida), por tipo (GEO pequeño (4000 kg)), por aplicación (telecomunicaciones, observación de la Tierra, vigilancia e inteligencia, navegación y otros), por usuario final (comercial, gubernamental y militar, civil y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

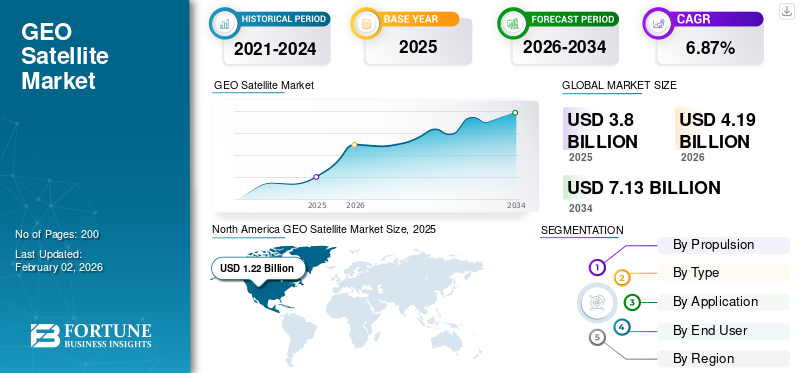

El tamaño del mercado mundial de satélites GEO se valoró en 3.800 millones de dólares en 2025. Se prevé que el mercado crezca de 4.190 millones de dólares en 2026 a 7.130 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,87% durante el período previsto. América del Norte dominó el mercado de satélites GEO con una cuota de mercado del 32,23% en 2025.

Los satélites geoestacionarios se encuentran en una órbita geoestacionaria, que se encuentra a una altura de casi 35.786 km y mantiene al satélite estacionario en una longitud en el ecuador. Estos satélites parecen estar estacionarios sobre un lugar específico sobre el ecuador. Seguir un satélite de este tipo no requiere recepción y transmisión desde tierra.antenas. Estas antenas son mucho menos costosas que las antenas de seguimiento y pueden montarse en una ubicación fija. Estos satélites han transformado la predicción del tiempo, la transmisión de televisión y las comunicaciones mundiales. También tienen varios usos militares y de inteligencia importantes.

La creciente demanda de conectividad de banda ancha, el aumento de las aplicaciones de defensa, inteligencia y gubernamentales son los factores clave que impulsan el mercado.

Los actores clave incluyen operadores de satélites líderes como la NASA, ISRO, Thales Group y SES, entre otros. Estas empresas se centran en invertir en modernización tecnológica y lanzamiento de satélites en órbita geoestacionaria debido al aumento de la demanda por parte de empresas comerciales y privadas.

Para la mayoría de los principales actores espaciales, la pandemia de COVID-19 ha obstaculizado el despliegue de misiones y ralentizado la entrega de nuevos bienes como resultado de problemas en la cadena de suministro. A través de pagos acelerados y por adelantado, las agencias espaciales han ofrecido asistencia financiera y administrativa sustancial a contratistas gubernamentales en Asia, Europa y América del Norte.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado

Impulsores del mercado

Mayor demanda de servicios de banda ancha y radiodifusión de telecomunicaciones de alta capacidad para impulsar el crecimiento del mercado

Los satélites GEO están posicionados para ofrecer una cobertura de área amplia y consistente, lo que los hace indispensables para la transmisión de televisión, la conectividad a Internet y las comunicaciones móviles. La integración de tecnologías avanzadas, como los satélites de alto rendimiento (HTS), la propulsión eléctrica y los diseños modulares, ha mejorado la eficiencia operativa y la vida útil de estos satélites. La creciente dependencia de soluciones basadas en satélites para soportar redes 5G yInternet de las cosas (IoT)también es un factor importante.

Restricciones del mercado

Alto costo de lanzamiento y mantenimiento de constelaciones de satélites para restringir la expansión del mercado

Lanzar satélites a la órbita GEO es costoso debido a la importante energía necesaria para transportar grandes cargas útiles a grandes altitudes. El costo varía según los vehículos de lanzamiento, el tipo de carga útil y el tipo de cohete (pequeño, mediano y pesado). Por ejemplo, el costo de lanzamiento del GSLV MK III en la India es de alrededor de 60 millones de dólares por lanzamiento. Esta elevada inversión inicial actúa como una importante barrera de entrada para nuevos participantes en el mercado.

Además, mantener una constelación de satélites GEO plantea desafíos técnicos y financieros. Garantizar un servicio continuo requiere reabastecimiento paródico, actualizaciones y despliegue de satélites de respaldo en algunos casos. Además, la complejidad de gestionar múltiples satélites en órbita GEO aumenta los riesgos operativos y requiere una buena infraestructura terrestre para el comando, control y coordinación, lo que añade costos adicionales al proceso general.

Oportunidades de mercado

La demanda de servicios de observación de la Tierra y monitoreo ambiental de alta resolución ofrece importantes oportunidades de crecimiento

Una importante oportunidad de mercado para los satélites GEO es la prestación de servicios de vigilancia ambiental y observación de la Tierra de alta resolución y en tiempo real. Esta aplicación aprovecha el punto de vista único de la órbita geoestacionaria, permitiendo una vigilancia continua sobre áreas geográficas fijas. A medida que los desastres naturales causados por el cambio climático y la gestión de recursos se convierten en desafíos globales cada vez más críticos, está aumentando la demanda de un monitoreo persistente y de amplias áreas.

Los satélites GEO están equipados con imágenes avanzadas y las cargas útiles de los sensores adjuntos pueden entregar flujos de datos ininterrumpidos para el pronóstico del tiempo, la detección de desastres y otras aplicaciones.

La expansión de las imágenes y análisis de alta resolución desde la plataforma GEO también está abriendo nuevas oportunidades comerciales. Industrias como las de seguros, energía y logística dependen cada vez más de datos obtenidos por satélite para la evaluación de riesgos, la creación de infraestructura y la optimización de la cadena de suministro.

Desafíos del mercado

El aumento del fracaso del satélite GEO puede generar un desafío para el crecimiento

El aumento de las fallas de los satélites GEO se ha convertido en un desafío importante para el mercado, que afecta tanto la confiabilidad operativa como la confianza empresarial en el sector. Incluso con ingeniería avanzada, pueden ocurrir fallas debido a fallas en el sistema a bordo y exposición a entornos espaciales hostiles, como niveles elevados de radiación en altitudes geoestacionarias. La falla del satélite GEO puede resultar en la pérdida de servicio en una vasta área geográfica o en una parte significativa de la capacidad del proveedor.

- En octubre de 2024, uno de los satélites geoestacionarios de Intelsat pareció romperse en órbita, lo que provocó que la empresa anunciara una interrupción del servicio en el satélite Intelsat 33e, lo que afectó a los usuarios de Europa, África y algunas zonas de la región de Asia Pacífico.

Las causas técnicas de las fallas de los satélites son diversas y van desde defectos de componentes y anomalías de software hasta factores externos como impactos de micrometeoroides, eventos climáticos espaciales y otros. Estos incidentes son un desafío principal para el crecimiento del mercado de satélites GEO.

Tendencias del mercado de satélites GEO

Los satélites de alto rendimiento definidos por software son una tendencia clave del mercado

Una tendencia importante en el mercado es el despliegue de satélites de alto rendimiento (HTS) y el cambio hacia cargas útiles definidas por software. La tecnología HTS aumenta el ancho de banda y las velocidades de datos, lo que permite que los satélites GEO admitan la conectividad para Internet de banda ancha en áreas remotas. Los satélites definidos por software ofrecen flexibilidad, lo que permite a los operadores reconfigurar áreas de cobertura y perfiles de servicios satelitales en respuesta a las necesidades cambiantes del mercado.

Además, el crecimiento de grandes constelaciones LEO es un gran desafío, lo que obliga a los operadores GEO a crear servicios nuevos y únicos, como una mejor cobertura en áreas particulares o usos especializados que exigen una menor latencia. Además, el mercado está viendo un aumento en la integración de la IA (inteligencia artificial) yaprendizaje automáticopara mejorar las operaciones satelitales y el rendimiento de la red. Además, la búsqueda de prácticas sostenibles se está volviendo cada vez más popular, con iniciativas destinadas a minimizar el efecto ambiental de las operaciones de los satélites y extender la vida útil de los satélites.

Descargar muestra gratuita para conocer más sobre este informe.

Perspectivas de futuro: mercado de satélites GEO

Las perspectivas futuras de los satélites geoestacionarios se combinan con la evolución tecnológica, nuevas oportunidades de servicios y una intensa competencia. En febrero de 2025, en sólo seis años, la constelación de Internet Starlink de Elon Musk rompió el monopolio casi completo de que los grandes satélites se mantienen en órbita ecuatorial geosincrónica, o GEO, como forma principal de proporcionar servicios de Internet desde el espacio.

Según Viasat, los satélites GEO seguirán siendo un elemento crucial de las redes de satélite. Dependiendo de la órbita, existen diferentes beneficios. Para aplicaciones nacionales o regionales, los satélites geoestacionarios son, con diferencia, los más rentables. Alrededor de sesenta países diferentes de todo el mundo expiden licencias para satélites geoestacionarios. La mayoría de esas naciones utilizan sus satélites con fines de comunicación nacionales o regionales. Muchas de esas mismas naciones consideran que la propiedad y el control de sus sistemas espaciales son esenciales para su soberanía y/o seguridad nacional. Para proporcionar las ventajas de cada uno para operaciones de seguridad civiles, comerciales y nacionales de acuerdo con recursos orbitales sostenibles y compartidos globalmente, la compañía está colaborando estrechamente con operadores de satélites internacionales LEO y regionales GEO para integrar sistemas híbridos multiórbita y multibanda. comunicación satelitalredes.

ANÁLISIS DE SEGMENTACIÓN

Por propulsión

El segmento químico dominó el mercado debido a su uso extensivo en los lanzamientos de satélites GEO

Según la propulsión, el mercado se clasifica en químico, eléctrico e híbrido.

El segmento químico dominó la cuota de mercado mundial de satélites GEO del 43,27% en 2026 y es el segmento de más rápido crecimiento durante el período previsto (2026-2034). El predominio del segmento se debe al alto empuje, que permite una rápida inserción en órbita y mantenimiento de la posición. Este tipo de propulsión es confiable, lo que lo convierte en la opción predeterminada para cargas útiles pesadas y complejas.

Se prevé que el segmento de propulsión eléctrica muestre un crecimiento significativo durante el período de estudio. El segmento está ganando impulso ya que utiliza menos propulsor, lo que permite reducir el costo de lanzamiento. El crecimiento también está impulsado por los avances tecnológicos y la mayor adopción de nuevos diseños de satélites, entre otros factores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

El segmento GEO grande (>4000 kg) dominó el mercado debido a sus capacidades para múltiples misiones

Según el tipo, el mercado se segmenta en GEO pequeño (<2000 kg), GEO mediano (2000-4000 kg) y GEO grande (>4000 kg).

El segmento grande GEO (>4000 kg) dominó la cuota de mercado global del 47,59 % en 2026 y se convertirá en el segmento de más rápido crecimiento entre 2025 y 2032. Estos satélites se utilizan para comunicaciones de alto rendimiento, transmisiones y misiones gubernamentales. Estas capacidades satelitales multimisión hacen que sea flexible para que los operadores lo utilicen para diversas cargas útiles y propósitos.

Se prevé que el segmento GEO mediano (2000-4000 kg) experimente un crecimiento significativo durante el período de estudio. Estos satélites tienen varias ventajas, como ciclos de fabricación más rápidos y menores costos de lanzamiento, y pueden usarse para desplegar cargas útiles experimentales. Esto le da al segmento un impulso para el crecimiento del mercado durante el período de estudio.

Por aplicación

El segmento de telecomunicaciones lideró el mercado impulsado por la creciente demanda de acceso a Internet de alta velocidad y la demanda de banda ancha

Por aplicación, el segmento se clasifica entelecomunicación, observación de la tierra, vigilancia e inteligencia, navegación y otros.

El segmento de las telecomunicaciones dominó la cuota de mercado global del 37,33% en 2026. Se sabe que los satélites GEO brindan una amplia cobertura de datos en áreas remotas. Los factores de crecimiento para el segmento incluyen la proliferación de servicios habilitados para Internet, la expansión de las redes móviles y la creciente necesidad de una conectividad confiable y de gran ancho de banda.

Se prevé que el segmento de observación de la Tierra muestre un crecimiento moderado durante el período de estudio. El segmento tiene una aplicación cada vez mayor en el mercado debido al propósito de monitoreo persistente del clima, cambios ambientales y respuesta a desastres. El crecimiento también se debe a la creciente importancia de la inteligencia ambiental, las inversiones gubernamentales en preparación para desastres y otros.

Por usuario final

Segmento comercial dominado por una creciente demanda de conectividad y soluciones digitales a nivel empresarial

Por usuario final, el segmento se clasifica en comercial, gubernamental y militar, civil y otros.

El segmento comercial dominó la cuota de mercado global del 39,67 % en 2026. El segmento se beneficia de la creciente demanda de soluciones de datos y acceso a Internet a nivel empresarial. La demanda de productos por parte de operadores de telecomunicaciones, proveedores de servicios de Internet y empresas de medios que buscan ampliar su alcance y oferta de servicios respalda aún más el crecimiento del segmento.

Se prevé que el segmento gubernamental y militar muestre un crecimiento significativo durante el período de estudio. Los gobiernos están invirtiendo cada vez más en infraestructura satelital para respaldar programas de modernización de defensa, servicios públicos y otros. El crecimiento del segmento se ve agravado aún más por las tensiones geopolíticas y la necesidad de una red confiable de satélites de comunicaciones.

PERSPECTIVA REGIONAL DEL MERCADO GEO SATÉLITE

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America GEO Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, el mercado de América del Norte ascendió a 1220 millones de dólares, lo que representa el 32,23 % de la demanda mundial, y se prevé que crezca a 1350 millones de dólares en 2026. La región lidera el mercado impulsada por una investigación y un desarrollo sustanciales, un ecosistema sólido de operadores de satélites comerciales y de defensa y un fuerte apoyo gubernamental a la infraestructura espacial. La presencia de actores líderes del sector privado y el enfoque en modernizar las flotas de satélites con tecnologías definidas por software impulsan aún más el crecimiento regional.

El gobierno de Estados Unidos, a través de agencias como la NASA y el Departamento de Defensa, es un importante usuario final. Se prevé que el mercado estadounidense alcance los 910 millones de dólares estadounidenses para 2026. El país exhibe una importante demanda de productos para aplicaciones seguras de comunicación, vigilancia y monitoreo meteorológico.

Europa

La región de Europa captó el 29,51 % del mercado mundial en 2025, generó 1120 millones de dólares en ingresos y se prevé que alcance los 1240 millones de dólares en 2026. La Agencia Espacial Europea (ESA) y las agencias nacionales de países como Francia, Alemania y el Reino Unido desempeñan un papel fundamental en el avance de la tecnología satelital para las telecomunicaciones, la observación de la Tierra y el monitoreo del clima. Iniciativas como el programa Copernicus de la UE subrayan el enfoque estratégico de Europa en aprovechar los satélites para el desarrollo sostenible y el acceso independiente al espacio. Se prevé que el mercado del Reino Unido alcance los 330 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 280 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 790 millones de dólares en 2025, lo que representa una participación del 20,93%, y se espera que alcance los 880 millones de dólares en 2026. Las principales economías como China, India y Japón están realizando importantes inversiones en tecnologías satelitales para expandir las telecomunicaciones, los servicios de banda ancha y otros. La rápida urbanización y la creciente demanda de conectividad digital están impulsando el despliegue de satélites GEO para aplicaciones comerciales y gubernamentales. Los avances tecnológicos y la expansión de los programas espaciales nacionales, entre otros factores, impulsan el mercado regional. Se prevé que el mercado de Japón alcance los 150 millones de dólares en 2026, el mercado de China alcance los 280 millones de dólares en 2026 y el mercado de la India alcance los 230 millones de dólares en 2026.

Resto del mundo

El mercado del resto del mundo generó 660 millones de dólares en 2025, lo que representa el 17,33% del panorama del mercado global, y se espera que alcance los 720 millones de dólares en 2026. El resto del mundo incluye América Latina, Oriente Medio y África. Estas regiones se centran en aumentar las inversiones y las actividades de investigación en infraestructura de telecomunicaciones. La región de Medio Oriente y África está aumentando los programas de satélites GEO a través de asociaciones con operadores de satélites internacionales para obtener una ventaja competitiva en el mercado. Sin embargo, estas regiones enfrentan desafíos como una fabricación local limitada y mayores barreras de entrada, que pueden afectar el crecimiento regional.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en la innovación tecnológica rápida y las asociaciones estratégicas para obtener una ventaja competitiva

Los actores clave del mercado se centran en asociaciones estratégicas y la entrada tanto de empresas de operadores de satélites establecidos como de actores emergentes impulsados por la tecnología. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar la capacidad de carga útil, la vida útil operativa y las capacidades de comunicación de los satélites. También hay un fuerte enfoque en tecnologías como satélites de alto rendimiento (HTS), cargas útiles definidas por software, propulsiones eléctricas yinteligencia artificialpara operaciones autónomas. Las alianzas estratégicas y las empresas conjuntas permiten a las empresas compartir experiencia, reducir los costos de desarrollo y acelerar nuevas soluciones satelitales.

LISTA DE EMPRESAS CLAVE DE SATÉLITES GEO PERFILADAS

- Airbus Defensa y Espacio(Alemania)

- SES (Luxemburgo)

- Viasat Inc. (EE.UU.)

- Grupo Tales(Francia)

- Maxar Tecnologías Inc.(A NOSOTROS.)

- Eutelsat Comunicación S.A.(Francia)

- Organización de Investigación Espacial de la India (ISRO) (India)

- Inmarsat Plc. (Reino Unido)

- Corporación de Ciencia y Tecnología Aeroespacial de China (China)

- Intelsat S.A. (Estados Unidos)

- EchoStar Corporation (EE.UU.)

- Administración Nacional de Aeronáutica y del Espacio (NASA) (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- julio 2025–El gobierno de Estados Unidos concedió a Boeing un contrato de 2.800 millones de dólares para crear y fabricar dos satélites en órbita geoestacionaria. El presidente de los Estados Unidos y las fuerzas estratégicas mundiales combinadas recibirán capacidades nucleares, de comando, control y comunicaciones basadas en el espacio a través del programa Evolved Strategic Satellite Communications (ESS).

- mayo 2025–Para identificar amenazas y acelerar la entrega de datos a las tropas militares, el Comando de Sistemas Espaciales (USSF SSC) de la Fuerza Espacial de EE. UU. está investigando el potencial de alquilar satélites comerciales pequeños y medianos capaces de moverse en órbita geosincrónica (GSO). Para el próximo mes de febrero, la Oficina de Comunicaciones Comerciales por Satélite de la SSC podrá otorgar un contrato de servicios basados en satélites en Órbita Geosincrónica Maniobrable (M-GEO) por 10 años por entre USD 895 millones y USD 905 millones.

- marzo 2025–Un cliente comercial privado adjudicó a Maxar Space Systems un acuerdo para un satélite de comunicaciones de alta potencia para órbita geoestacionaria (GEO). El satélite se construirá en las instalaciones de la empresa en Palo Alto y San José en California utilizando la plataforma de la serie Maxar 1300. Para el cliente no identificado, Maxar tiene la intención de crear un satélite que tendrá una carga útil de haz multipunto.

- marzo 2025–Thales Alenia Space (TAS) firmó un importante acuerdo con SKY Perfect JSAT Corporation para construir JSAT-32, un satélite de órbita terrestre geoestacionaria (GEO).

- febrero 2025–El Ministerio de Defensa del Japón adjudicó a Astroscale Japan Inc., una división de Astroscale Holdings Inc. ("Astroscale"), un contrato por valor de 50 millones de dólares (impuestos incluidos) para construir un prototipo de satélite de demostración con un sistema espacial sensible.

COBERTURA DEL INFORME

El informe describe la dinámica competitiva mediante la evaluación de segmentaciones de mercado, ofertas de productos, ganancias del mercado objetivo, alcance geográfico e importantes iniciativas estratégicas de los principales fabricantes. El análisis de la investigación de mercado global proporciona información detallada sobre la segmentación del mercado. Además de esto, el informe ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, los factores que aumentan la demanda de satélites GEO, el perfil de la empresa y destaca los desarrollos clave de la industria espacial.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,87% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por propulsión

|

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado global se valoró en 4,19 mil millones de dólares en 2026 y se prevé que alcance los 7,13 mil millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 6,87% durante el período previsto.

Los principales actores de la industria son Airbus Defence and Space (Alemania), SES (Luxemburgo), Vaisat Inc. (EE.UU.), Thales Group (Francia), Maxar Technologies Inc. (EE.UU.) y Eutelsat Communication S.A. (Francia), entre otros.

América del Norte dominó el mercado de satélites GEO con una cuota de mercado del 32,23% en 2025.

La creciente demanda mundial de servicios de banda ancha y radiodifusión de telecomunicaciones de alta capacidad es un factor clave que impulsa el crecimiento del mercado.

El alto costo asociado con el lanzamiento y mantenimiento de constelaciones de satélites puede restringir la expansión del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados