Tamaño del mercado de satélites LEO, participación y análisis de la industria, por tipo (pequeño, mediano y grande), por aplicación (comunicación, observación de la Tierra, navegación, investigación científica y otras), por usuario final (comercial, militar y gubernamental) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE SATÉLITES LEO Y PERSPECTIVAS FUTURAS

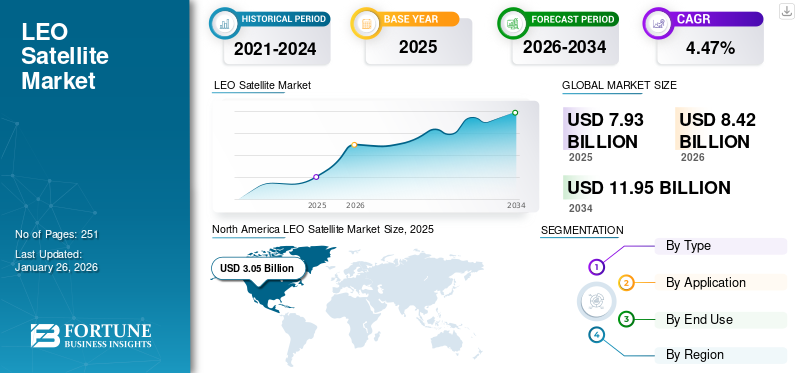

El tamaño del mercado mundial de satélites LEO se valoró en 15,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 17,26 mil millones de dólares en 2026 a 42,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,0% durante el período previsto.

El mercado de satélites de órbita terrestre baja (LEO) cubre satélites colocados aproximadamente hasta 2.000 km sobre la Tierra para comunicaciones, observación de la Tierra, soporte de navegación y otros servicios de datos. Se utiliza para Internet de banda ancha, teledetección, conectividad marítima y de aviación, respuesta a desastres y vigilancia de defensa, ya que los sistemas LEO ofrecen baja latencia y una cobertura más amplia. El principal impulsor es la creciente demanda de conectividad rápida en áreas remotas y desatendidas, además de la expansión de los servicios de redes no terrestres.

Los actores clave incluyen SpaceX, que despliega grandes constelaciones de banda ancha, Airbus, que construye plataformas satelitales, e Iridium, Eutelsat y Planet Labs PBC, que brindan comunicaciones globales y servicios de observación de la Tierra.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO SATÉLITE LEO

La implementación y actualización de redes LEO a infraestructura definida por software, reticulada y basada en estándares será una tendencia importante del mercado

Las redes LEO están pasando de una simple capacidad satelital de tubo doblado a unasoftware-Infraestructura de red definida, reticulada y basada en estándares. La Agencia de Desarrollo Espacial de EE. UU. planificó una arquitectura LEO para más de 300 a 500 satélites que proporcione conectividad y datos militares seguros, resistentes y de baja latencia a nivel mundial.

El estándar de terminales de comunicaciones ópticas de SDA también define especificaciones de interoperabilidad para enlaces ópticos espacio-espacio, espacio-aire, espacio-marítimo y espacio-tierra, lo que muestra cómo los enlaces cruzados se están convirtiendo en un requisito formal de la red en lugar de un complemento premium.

El contrato de Airbus de 2024 para construir los primeros 100 satélites para la extensión de la constelación LEO de Eutelsat OneWeb tiene como objetivo garantizar la continuidad y mejora del servicio a partir de finales de 2026, reforzando el avance hacia una infraestructura de red LEO mejorada y repetible.

El marco de red no terrestre del 3GPP incorpora los satélites a los estándares celulares, incluidos los casos de uso de satélites LEO/MEO, lo que ayuda a las redes satelitales a conectarse de forma más natural con los ecosistemas 5G/6G. Esta tendencia respalda una mayor interoperabilidad, una menor fricción de integración, un mejor potencial de roaming y servicios de movilidad y de satélite a dispositivo más escalables.

Fuentes: Capa de transporte SDA; Velocidad de la luz del Telesat; Extensión Airbus OneWeb; Descripción general de 3GPP NTN; Folleto NASA/Telesat CSP.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la escala de implementación de satélites e intentos de lanzamiento para impulsar el crecimiento del mercado

El motor de crecimiento más importante para el mercado de satélites LEO es la escala de despliegue. Los operadores ya no planean naves espaciales aisladas, sino que construyen redes renovables donde la cadencia de lanzamiento, la fabricación por lotes, la producción de terminales y la automatización del segmento terrestre son tan importantes como el rendimiento del satélite.

Además, el mercado está siendo atraído por las constelaciones de banda ancha, los despliegues directos a las células, las capas de transporte de defensa, la movilidad empresarial y los programas de conectividad soberana. Esto cambia la lógica de los ingresos a medida que los ciclos de reemplazo, las actualizaciones continuas de capacidad y las extensiones de constelaciones crean una demanda repetida de servicios satelitales, cargas útiles,antenas, propulsión, software, puertas de enlace y servicios de lanzamiento.

Los primeros 27 satélites de producción Kuiper de Amazon, el contrato de extensión OneWeb de 100 satélites de Airbus, el programa Lightspeed de 198 satélites de Telesat y la arquitectura de capa de transporte de 300 a 500 satélites de SDA apuntan en la misma dirección: LEO se está convirtiendo en un mercado de infraestructura a escala en lugar de un nicho de mercado de satélites.

Además, Starlink de SpaceX tiene más de 10.300 satélites en órbita en abril de 2026, con aprobaciones para hasta 42.000, mientras que el Proyecto Kuiper (ahora Leo) de Amazon ha lanzado 231 satélites de producción después de múltiples misiones, con un objetivo de 3.236 en total.

Los estándares de telecomunicaciones y las reglas SCS hacen que la conexión satélite a dispositivo esté disponible comercialmente, lo que impulsa el crecimiento del mercado

La evolución de los estándares de telecomunicaciones y las reglas de Cobertura Suplementaria desde el Espacio (SCS) han desbloqueado la viabilidad comercial de los servicios de satélite a dispositivo, impulsando el crecimiento del mercado de satélites LEO. Estos avances regulatorios permiten que los teléfonos inteligentes estándar se conecten directamente con satélites LEO sin hardware especializado, extendiendo sin problemas las redes terrestres a áreas remotas, rurales y propensas a desastres donde persisten las brechas de cobertura.

Además, los marcos SCS, iniciados por la FCC, integran el backhaul satelital con bandas de espectro celular, lo que permite a los operadores ofrecer experiencias unificadas de "red única" que combinan 4G/5G con conectividad orbital. Esta estandarización elimina las barreras de entrada, lo que permite a los proveedores LEO ofrecer servicios de voz, texto y datos de baja latencia como alternativas confiables, mejorando la resiliencia de la red para respuesta de emergencia, monitoreo de IoT y aplicaciones marítimas.

RESTRICCIONES DEL MERCADO

La congestión orbital restringirá el crecimiento del mercado

La congestión orbital es la principal limitación estructural del mercado. La ESA estima que las redes de vigilancia rastrean aproximadamente 40.000 objetos, de los cuales alrededor de 11.000 son cargas útiles activas, mientras que los objetos de escombros de más de 1 cm se estiman en más de 1,2 millones.

También afecta la economía de la constelación a través de la planificación de maniobras adicionales, reservas de combustible, detección de conjunciones y planificación de salida de órbita, escrutinio de seguros, licencias de lanzamiento y cumplimiento del final de su vida útil. A medida que LEO se llena de constelaciones comerciales, los operadores pueden enfrentar reglas más estrictas sobre confiabilidad de eliminación, brillo, coordinación del espectro y prevención de colisiones.

Estos requisitos planteansatélitecomplejidad del diseño y costo operativo, especialmente para empresas más pequeñas que intentan implementar grandes constelaciones. Los reguladores también están endureciendo las reglas, ya que la FCC ahora exige que los operadores de satélites LEO se deshagan de los satélites dentro de los cinco años posteriores a la finalización de la misión, reemplazando la antigua directriz de 25 años.

OPORTUNIDADES DE MERCADO

Los servicios directos al dispositivo, IoT y de movilidad amplían las oportunidades de mercado

Los servicios directos al dispositivo, IoT y de movilidad crean un camino de expansión práctico para el mercado global. D2D puede convertir las zonas muertas móviles en una oportunidad de servicio satelital; IoT conecta sensores, activos y máquinas fuera de la cobertura terrestre; y la movilidad apoya a los usuarios marítimos, de aviación, ferroviarios, de defensa, de respuesta a emergencias, de energía y de minería.

La oportunidad es atractiva ya que no todos estos clientes necesitan el mismo servicio. Algunos necesitan mensajes de texto y de emergencia, otros necesitan datos de máquinas de banda estrecha y otros necesitan banda ancha de alto rendimiento en plataformas móviles. Esa segmentación permite a los operadores LEO monetizar diferentes clases de carga útil en lugar de perseguir un modelo de banda ancha.

La evidencia de respaldo es visible en la versión beta de zona muerta de T-Mobile/Starlink, los lanzamientos de BlueBird de AST SpaceMobile, la estrategia NB-IoT NTN basada en estándares de Iridium y el lanzamiento de la constelación de IoT respaldada por el BEI de Sateliot.

Además, en 2024, la FCC adoptó el primer marco de Cobertura Suplementaria desde el Espacio del mundo, creando un camino formal para que los operadores satelitales y los proveedores de servicios inalámbricos extiendan la cobertura móvil a áreas sin servicio terrestre. Esto hace que la transmisión de satélite ateléfono inteligentela conectividad sea más práctica desde el punto de vista comercial, especialmente para mensajes de emergencia, cobertura de teledetección y zonas muertas rurales/móviles.

DESAFÍOS DEL MERCADO

Las ubicaciones limitadas de las puertas de enlace crean un desafío en el mercado

Las ubicaciones limitadas de las puertas de enlace crean un desafío de mercado para los operadores, ya que las puertas de enlace deben ubicarse donde tengan un backhaul de fibra confiable, un clima favorable y aprobación regulatoria. Cuando los sitios de entrada son escasos, la capacidad de la red se concentra en unos pocos lugares, lo que puede crear congestión, aumentar la latencia y reducir la calidad del servicio en regiones remotas o de alta demanda. También aumenta los costos de implementación, ya que los operadores necesitan más trabajo de adquisición de sitios, interconexión y coordinación para ampliar la cobertura.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento pequeño capturó la mayor cuota de mercado gracias a su rentabilidad y agilidad

Según el tipo, el mercado se clasifica en pequeño, mediano y grande.

El segmento pequeño tenía la mayor cuota de mercado de satélites LEO, impulsado por la rentabilidad, el rápido desarrollo, la agilidad y la reducida complejidad del lanzamiento. Los satélites más pequeños a menudo se benefician de los avances en miniaturización y el uso de componentes comerciales disponibles en el mercado, lo que permite la integración de tecnologías satelitales de vanguardia en una forma más asequible y compacta. La masa de los satélites desempeña un papel crucial en el mercado, ya que la mayoría de los satélites operativos pesan entre 100 y 500 kg, lo que influye significativamente en los costes de lanzamiento y las consideraciones de diseño.

Se prevé que el segmento grande aumente con una tasa compuesta anual del 8,3% durante el período previsto.

Por aplicación

El segmento de comunicaciones obtuvo la mayor participación debido al aumento de la demanda de conectividad de alta velocidad

Según la aplicación, el mercado se clasifica en comunicación, observación de la tierra, navegación, investigación científica y otros.

El segmento de comunicaciones tuvo la mayor cuota de mercado debido a la creciente demanda de comunicaciones móviles y la creciente necesidad de conectividad a Internet de alta velocidad para compartir información. La comunicación por satélite permite el desarrollo globaltelecomunicacionessistemas transmitiendo señales de voz, video y datos hacia y desde una o varias ubicaciones. Varias empresas están desarrollando e implementando satélites de comunicaciones, lo que se espera que impulse aún más el crecimiento del segmento. Por ejemplo, en agosto de 2024, SpaceX lanzó con éxito los cohetes ASBM-1 y ASBM-2 Falcon 9 para la Misión de Banda Ancha por Satélite del Ártico (ASBM). Los satélites están diseñados para proporcionar conectividad de banda ancha a las comunicaciones por satélite militares en la región del polo norte. Los satélites de órbita terrestre baja están ubicados estratégicamente para proporcionar servicios de comunicación de baja latencia.

Se prevé que el segmento de observación de la Tierra aumente con una tasa compuesta anual elevada del 12,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento comercial tuvo la mayor participación debido a la expansión del uso y aplicación de satélites en diversas industrias

Según el usuario final, el mercado se clasifica en comercial y gubernamental y militar.

El segmento comercial capturó la mayor participación en el mercado debido a la expansión de las aplicaciones satelitales en áreas como el pronóstico del tiempo, el monitoreo forestal, la observación de la tierra, la conectividad IoT y otros. Además, empresas como SpaceX, OneWeb, el Proyecto Kuiper de Amazon y Telesat están invirtiendo cada vez más en el despliegue comercial de satélites LEO.

Se prevé que el segmento gubernamental y militar aumente con una tasa compuesta anual del 11,7% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE SATÉLITES LEO

El mercado global está segmentado según la región en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America LEO Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 4.940 millones de dólares, y también mantuvo la participación líder en 2025, con 5.800 millones de dólares. El crecimiento está impulsado por enormes inversiones en sistemas de satélites LEO para mejorar la seguridad nacional, la vigilancia fronteriza y las capacidades de seguimiento de misiles.

Por ejemplo, en julio de 2024, Amazon anunció que había acelerado la producción y prueba depequeños satélitespara su constelación Proyecto Kuiper en su fábrica de Kirkland, estado de Washington, con más de 3.000 satélites que se fabricarán a 16.000 m2instalación durante varios años.

Mercado de satélites LEO de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 5.370 millones de dólares en 2026, lo que representa aproximadamente una tasa compuesta anual del 11,9% durante el período previsto. La integración vertical entre fabricación, lanzamiento y operaciones fortalece el posicionamiento competitivo. La demanda se concentra en aplicaciones de comunicación y seguridad. Los contratos gubernamentales y las inversiones del sector privado proporcionan flujos de ingresos estables, lo que respalda la expansión continua y el liderazgo tecnológico dentro del mercado.

Asia Pacífico

En 2025, Asia Pacífico generó 4.830 millones de dólares, lo que contribuyó a una tasa compuesta anual del 12,6% durante el período previsto, y se prevé que crezca a 5.530 millones de dólares en 2026. El crecimiento está impulsado por los avances tecnológicos en la exploración y la tecnología de los vuelos espaciales. Se espera que la expansión de las constelaciones LEO y el aumento de los lanzamientos asequibles de satélites y cohetes beneficien al mercado de la región. La región también está siendo testigo de un progreso continuo en el desarrollo de tecnología de lanzamiento que es útil para el mercado de tecnologías y servicios espaciales. Por ejemplo, en agosto de 2024, China anunció planes para lanzar el primer lote de satélites LEO para su mega constelación bajo la Oficina Nacional de Reconocimiento (NRO). La empresa firmó en 2021 un contrato por valor de 1.800 millones de dólares con la agencia para el desarrollo y lanzamiento de satélites. La Corporación de Ciencia y Tecnología Aeroespacial de China (CASC) es un actor clave en el mercado, que contribuye a los avances en la tecnología satelital y el desarrollo de infraestructura para la conectividad global.

Mercado de satélites LEO de Japón

Se prevé que el mercado de Japón sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 1.210 millones de dólares. El mercado japonés está impulsado por capacidades tecnológicas avanzadas y una creciente inversión en infraestructura espacial. La demanda se centra en la comunicación yobservación de la tierraaplicaciones. La colaboración entre agencias gubernamentales y empresas privadas apoya la innovación. El país hace hincapié en los sistemas de alto rendimiento y la confiabilidad, lo que contribuye a un crecimiento constante y mantiene su posición como participante clave en el mercado.

Mercado de satélites LEO de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 1.650 millones de dólares. China está emergiendo como un actor importante, respaldado por un fuerte respaldo gubernamental y la rápida expansión de las constelaciones de satélites. Las capacidades de fabricación nacionales permiten un despliegue a gran escala a costos competitivos. La demanda abarca aplicaciones de comunicación, vigilancia y navegación. El enfoque estratégico del país en el desarrollo de tecnología espacial respalda una creciente participación de mercado y lo posiciona como un contribuyente clave al crecimiento del mercado global.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 3510 millones de dólares en 2025, lo que representa una tasa compuesta anual del 12,0% durante el período de estudio, y se espera que alcance los 4000 millones de dólares en 2026. Se prevé que Europa sea testigo de un crecimiento notable durante todo el período de pronóstico, atribuido al aumento en el despliegue de constelaciones LEO destinadas a mejorarinternet satelitalservicios de calidad y en expansión. La industria LEO está preparada para crecer significativamente ya que muchas organizaciones ya están invirtiendo fuertemente en tecnología y aplicaciones LEO. Estos avances ponen de relieve que la industria está desarrollando activamente esta tecnología sólida y emergente que contribuirá a una verdadera conectividad global. Por ejemplo, en 2023, el Parlamento Europeo aprobó una financiación de 2.600 millones de dólares para la nueva constelación IRIS2. Esta decisión pone de relieve la creciente importancia y el potencial de la tecnología satelital LEO en las comunicaciones y la conectividad globales.

Mercado de satélites LEO de Alemania

Se prevé que el mercado de Alemania sea una de las regiones en crecimiento de Europa, con un tamaño de mercado estimado en alrededor de 1.560 millones de dólares en 2026. Alemania desempeña un papel importante en el mercado europeo a través de fuertes capacidades de ingeniería y participación industrial. La demanda está vinculada a proyectos de comunicación y observación de la Tierra apoyados por inversiones públicas y privadas. El enfoque del país en la ingeniería de precisión y la innovación respalda el desarrollo del sistema. Su contribución sigue siendo constante, impulsada por la participación en iniciativas espaciales regionales y el avance tecnológico.

Mercado de satélites LEO del Reino Unido

Se prevé que el mercado del Reino Unido sea uno de los más grandes de Europa, con un tamaño de mercado estimado en 2026 de alrededor de 880 millones de dólares. El mercado del Reino Unido está respaldado por la expansión de las iniciativas del sector espacial y la inversión encomunicación satelitalinfraestructura. La demanda está impulsada tanto por los operadores comerciales como por los programas gubernamentales centrados en la conectividad y la defensa. El entorno regulatorio del país fomenta la innovación y la participación privada. La inversión continua en tecnologías espaciales respalda un crecimiento constante y fortalece su posición dentro del mercado europeo en general.

Resto del mundo

El resto del mundo incluye Medio Oriente, África y América Latina. América Latina presenta oportunidades emergentes dentro del mercado, impulsadas por brechas de conectividad y una infraestructura terrestre limitada. El mercado de Medio Oriente y África está impulsado por la demanda de conectividad y las inversiones estratégicas en infraestructura de comunicaciones.

Mercado de satélites LEO en Oriente Medio y África

Se prevé que el mercado alcance una valoración de 700 millones de dólares en 2026.

Mercado de satélites LEO en América Latina

Se prevé que el mercado alcance una valoración de 440 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en el desarrollo de productos tecnológicamente avanzados y estrategias de adquisición para impulsar el crecimiento

Los actores destacados del mercado están dando prioridad al avance de sus ofertas de productos. El desarrollo de una amplia gama de soluciones y una mayor inversión en investigación y desarrollo son factores clave que contribuyen al dominio del mercado de estos actores. Dentro de la industria, los principales actores están adoptando estrategias de crecimiento tanto orgánico como inorgánico, incluidas fusiones y adquisiciones e introducción de nuevos productos, para mantener su ventaja competitiva. Los actores clave también están invirtiendo fuertemente en la construcción de grandes redes satelitales para brindar conectividad global.

LISTA DE EMPRESAS CLAVE DE SATÉLITES LEO PERFILADAS EN EL INFORME

- SpaceX (EE.UU.)

- Airbus SE(Países Bajos)

- Lockheed Martin Corporación(A NOSOTROS.)

- Sistemas espaciales Northrop Grumman(A NOSOTROS.)

- York Space Systems (EE. UU.)

- Espacio MDA(Canadá)

- Sistemas espaciales de laboratorio de cohetes(A NOSOTROS.)

- Millennium Space Systems, Inc. (EE. UU.)

- com, Inc. (EE. UU.)

- Eutelsat (Francia)

- Iridium Communications Inc. (EE. UU.)

- Globalstar Inc. (EE. UU.)

- Planet Labs PBC (EE. UU.)

- Spire Global, Inc. (EE. UU.)

- Satrec Initiative Co., Ltd. (Corea del Sur)

- Nara Space Technology Inc. (Corea del Sur)

- Industrias aeroespaciales de Corea (Corea del Sur)

- TelePIX Co., Ltd. (Corea del Sur)

- Hanwha Systems Co., Ltd. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:York adquirió Orbion Space Technology, incorporando capacidad de propulsión eléctrica probada en vuelo a su cadena de suministro de naves espaciales más amplia. La adquisición fortalece la cadena de suministro de York al acercar la capacidad de propulsión eléctrica a su base de fabricación de satélites.

- Enero de 2026:Eutelsat ha otorgado a Airbus Defence and Space un contrato para construir 340 satélites OneWeb de órbita terrestre baja (LEO) adicionales. Eutelsat ha encargado 440 naves espaciales en total, incluidos los 100 satélites del lote anterior que fueron adquiridos en diciembre de 2024. La constelación OneWeb seguirá funcionando gracias a estos nuevos satélites.

- Agosto de 2025:Según York Space Systems, se han entregado 21 satélites de comunicaciones a la Agencia de Desarrollo Espacial (SDA). Al conectar instantáneamente sensores a los tiradores, estas serán las primeras aves no prototipo de la Agencia de Desarrollo Espacial (SDA) en apoyarsatélite militar

- Abril de 2025:Millennium completó la revisión del diseño crítico de FOO Fighter en solo 10 meses después de la autorización para continuar. La velocidad del ciclo de diseño destacó la madurez de su arquitectura de satélites pequeños y su capacidad para soportar cronogramas de despliegue rápidos para programas de constelaciones LEO.

- Marzo de 2025:Rocket Lab completó el lanzamiento final de la campaña de despliegue de la constelación Kinéis IoT, poniendo 25 satélites en órbita en menos de un año. Aunque se trata de un programa de lanzamiento, demuestra la credibilidad del despliegue de la constelación LEO.

COBERTURA DEL INFORME

El informe de mercado de satélites LEO proporciona un análisis detallado del sector, centrándose en aspectos importantes como los actores clave, el tipo, la aplicación y el usuario final, segmentos que dependen de varias regiones. Además, el informe de investigación ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia del mercado y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 12,0% de 2026 a 2034 |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 15.160 millones de dólares en 2025 y se prevé que alcance los 42.590 millones de dólares en 2034.

Con una tasa compuesta anual del 12,0%, el mercado exhibirá un crecimiento significativo durante el período previsto.

Por tipos, el segmento pequeño lideró el mercado debido a sus ventajas como rentabilidad, agilidad y compacidad.

América del Norte tenía la mayor cuota de mercado.

Aumento de la escala de despliegue de satélites y los intentos de lanzamiento para impulsar el crecimiento del mercado.

SpaceX (EE.UU.), Airbus SE (Países Bajos), Eutelsat (Francia) y Planet Labs PBC (EE.UU.) son actores clave en el mercado global.

Servicios directos al dispositivo, IOT y movilidad para ampliar las oportunidades de mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 270

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados