Tamaño del mercado de satélites pequeños, participación y análisis de la industria, por aplicación (comunicación, navegación, observación de la Tierra y otros), por componente (telemetría, seguimiento y comando, sistema de energía, sistema de propulsión, comando y manejo de datos, y otros), por tipo (minisatélite, microsatélite, nanosatélite y picosatélite), por uso final (civil, militar y comercial) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

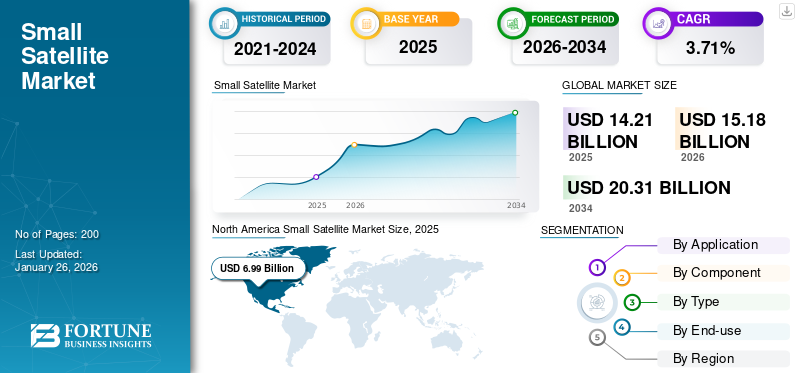

El tamaño del mercado mundial de satélites pequeños se valoró en 14,21 mil millones de dólares en 2025 y se prevé que crezca de 15,18 mil millones de dólares en 2026 a 20,31 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,71% durante el período previsto. América del Norte dominó el mercado de satélites pequeños con una cuota de mercado del 49,21% en 2025.

Un estado pequeño es un satélite compacto que tiene una masa inferior a 1000 kg y es significativamente más pequeño que los satélites tradicionales. También se puede construir con menos personal en un período de tiempo más corto, lo que aumenta su practicidad. Estos satélites sirven para una variedad de propósitos que incluyen comunicaciones, monitoreo, observación de la Tierra e inspecciones en órbita.

Los recientes avances en el sector espacial privado han aumentado significativamente la cuota de mercado de los satélites pequeños en todo el mundo y en el futuro dominarán el mercado. Iniciativas clave de empresas privadas como Starlink, OneWeb y Kuiper están aumentando la demanda global de estos satélites. Además, se prevé que la rentabilidad y la funcionalidad mejorada de componentes miniaturizados como receptores, sistemas de propulsión y procesadores impulsen el crecimiento del mercado de 2025 a 2032.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SATÉLITES PEQUEÑOS

- Tamaño del mercado en 2025: 14,21 mil millones de dólares

- Tamaño del mercado en 2026: 15,18 mil millones de dólares

- Tamaño del mercado previsto para 2034: 20,31 mil millones de dólares

- CAGR: 3,71% de 2026 a 2034

- América del Norte dominó el mercado de satélites pequeños con una participación del 49,21% en 2025.

- Se prevé que el segmento de comunicaciones represente el 46,36% del mercado en 2026.

- Se espera que el segmento de minisatélites tenga una cuota de mercado del 76,09% en 2026.

América del norte

América del Norte siguió siendo el principal mercado regional, respaldado por fuertes inversiones gubernamentales y espaciales comerciales.

Europa

Se prevé que Europa sea el mercado regional de más rápido crecimiento durante el período previsto.

Asia Pacífico

Asia Pacífico está experimentando un rápido crecimiento, impulsado por la expansión de los despliegues de satélites en economías clave.

A NOSOTROS.

Se prevé que el mercado alcance los 7.120 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 490 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Impulso hacia la producción en masa de satélites para impulsar la expansión del mercado

La creciente atención hacia la rentabilidad y los satélites de retransmisión ha llevado al surgimiento de la producción en masa en la industria espacial. Muchas empresas públicas y privadas de todo el mundo han iniciado líneas de montaje o producción en masa de satélites. Por ejemplo, en junio de 2023, Azista BST Aerospace, una empresa conjunta entre India y Alemania centrada en la fabricación, lanzó con éxito su satélite inaugural al espacio utilizando un cohete SpaceX Falcon 9. Además, Azista BST planea producir satélites en India a gran escala para el mercado internacional, con el objetivo de alcanzar una tasa de producción de dos satélites por semana en una instalación de 50.000 pies cuadrados ubicada en Ahmedabad. El satélite inicial de la compañía, ABA First Runner (AFR), pesa 80 kg y está construido sobre una plataforma de autobús modular, con una carga útil de detección remota óptica de amplia franja.

El enfoque en los métodos de producción en serie permite un rápido montaje y prueba de satélites, lo que puede conducir a ciclos de desarrollo más cortos y precios más bajos para los usuarios finales, impulsando así el crecimiento del mercado mundial de satélites pequeños.

En febrero de 2023, la agencia espacial rusa Roscosmos reveló planes para establecer líneas de producción de satélites destinados a telecomunicaciones y fines de teledetección. Además, se está produciendo una flota de satélites destinados a proporcionar conectividad de banda ancha espacial, similar a Starlink y OneWeb, mediante procesos de producción optimizados y rentables. Como resultado, la producción en masa ha abierto oportunidades para constelaciones de pequeños estados asequibles.

Restricciones del mercado

La corta vida útil de los satélites pequeños obstaculizará el crecimiento del mercado

Debido a las limitaciones relacionadas con el peso y las dimensiones de estos satélites, elementos como los sistemas de propulsión y energía están equipados con una cantidad limitada de combustible y alternativas de respaldo. Además, dados los recursos limitados, los operadores pueden realizar un número limitado de maniobras de mantenimiento de posición. Como resultado, la longevidad general de estos satélites se reduce significativamente en comparación con los satélites tradicionales.

La vida útil de estos satélites oscila entre un mes y cinco años, a diferencia de los satélites tradicionales, que pueden funcionar durante 15 años o más. A través del proyecto Starlink, SpaceX ha desplegado aproximadamente 3.500 satélites pequeños, y se espera que cada uno dure unos cinco años. Como resultado, para garantizar la continuidad del servicio de banda ancha, los satélites desmantelados deben ser reemplazados por otros nuevos. Esta necesidad contribuye a los gastos generales de tales iniciativas y podría obstaculizar la expansión del mercado.

Oportunidad de mercado

El aumento de los servicios satelitales en múltiples sectores impulsa el crecimiento del mercado

La creciente demanda de Internet rápido, especialmente en áreas que normalmente están desatendidas, es un factor clave. Los satélites pueden ofrecer servicios de banda ancha a través de redes, facilitando la conectividad mundial y apoyando proyectos como Starlink de SpaceX y el Proyecto Kuiper de Amazon. Existe una necesidad cada vez mayor de imágenes de alta resolución para aplicaciones como la agricultura, el desarrollo urbano, la respuesta a desastres y la supervisión ambiental. Los satélites se utilizan cada vez más para recopilar datos en tiempo real, lo cual es esencial para tomar decisiones informadas en estos campos.

Los satélites pequeños ofrecen una opción económica para realizar investigaciones científicas y experimentar con nuevas tecnologías en el espacio. Esta ventaja es especialmente atractiva para universidades e instituciones de investigación que buscan innovar evitando al mismo tiempo los importantes gastos asociados a las misiones de satélites convencionales. Además, los gobiernos están utilizando progresivamente satélites con fines tales como vigilancia, reconocimiento y comunicación satelital, debido a sus características de bajo costo y rápida implementación, que impulsan aún más la demanda del producto.

Por ejemplo, en septiembre de 2024, la NASA seleccionó ocho empresas para una nueva iniciativa destinada a adquirir datos de observación de la Tierra y prestar servicios asociados. El Programa Comercial de Adquisición de Datos SmallSat On-Ramp1 de la Agencia es un contrato de adjudicación múltiple con una estructura de precio fijo firme, que presenta un formato de entrega indefinida/cantidad indefinida. Con un valor potencial total de 476 millones de dólares, repartidos entre todos los contratistas seleccionados, el programa permanecerá vigente hasta el 15 de noviembre de 2028.

Se espera que la creciente demanda de mejora de la seguridad nacional, impulsada por las crecientes tensiones geopolíticas, impulse aún más la inversión en este sector.

Tendencias del mercado de satélites pequeños

Avances en la tecnología de impresión 3D para impulsar la expansión del mercado

Avances recientes en impresión 3D han permitido la producción de componentes pequeños con requisitos de tolerancia precisos. La fabricación aditiva ofrece una selección más amplia de materiales compuestos, incluidas aleaciones de titanio y aluminio, así como plásticos. Esto da como resultado una mayor resistencia a nivel de componente y al mismo tiempo reduce significativamente el peso. Además, la tecnología permite la producción de formas complejas que serían desafiantes o inalcanzables utilizando técnicas de fabricación convencionales. Esta capacidad permite el desarrollo de estructuras ligeras y multifuncionales que mejoran la eficiencia general de los satélites. América del Norte fue testigo de un crecimiento del mercado de satélites pequeños de 5.040 millones de dólares en 2023 a 5.610 millones de dólares en 2024.

Por ejemplo, en septiembre de 2023, Swissto12 obtuvo aproximadamente 28 millones de dólares en financiación para ampliar sus operaciones de fabricación destinadas a transformar el mercado geoestacionario con satélites significativamente más pequeños, aprovechando su experiencia en impresión 3D.

Además, en enero de 2023, SWISSto12 anunció que había conseguido un contrato valorado en 32,5 millones de dólares para la construcción del satélite Intelsat 45 mediante tecnología de impresión 3D, por encargo de la Agencia Espacial Europea (ESA). La mayoría de sus componentes, incluidos filtros de guía de ondas, diplexores, cadena de alimentación de banda Ka, conjunto de antenas y otros, se fabricarán exclusivamente mediante impresión 3D. Dados los beneficios de tiempos de producción más cortos, mayor flexibilidad y el potencial de producción en masa, se espera que la creciente adopción de la tecnología de impresión 3D impulse el crecimiento en el mercado global.

Actualmente se están realizando nuevos desarrollos para mejorar la tecnología de impresión 3D para su uso en el espacio. En particular, las iniciativas que exploran sistemas de fabricación aditiva que pueden producir estructuras considerables en el espacio pueden transformar la construcción y el despliegue de satélites. Un sistema propuesto presenta una pista continuamente extensible, lo que permite a los satélites imprimir de forma autónoma estructuras más grandes mientras están en órbita.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por aplicación

Se estima que el segmento de comunicaciones será el de más rápido crecimiento debido al aumento de las inversiones y el interés

Según la aplicación, el mercado se clasifica en comunicación, navegación, observación de la tierra y otros.

Se prevé que el segmento de comunicaciones domine el mercado de satélites pequeños con una participación del 46,36% en 2026 debido a la creciente demanda de acceso a Internet de alta velocidad, especialmente en áreas remotas y desatendidas. Iniciativas como Starlink de SpaceX tienen como objetivo proporcionar cobertura de banda ancha global a través de grandes constelaciones de pequeños satélites, que pueden ofrecer servicios de baja latencia debido a su proximidad a la Tierra. Esta demanda está impulsando importantes inversiones e interés en los satélites de comunicaciones. Además, el lanzamiento de amplias constelaciones de satélites pequeños mejora la cobertura y mejora las capacidades de transmisión y recopilación de datos. Estas constelaciones pueden ofrecer conectividad global ininterrumpida, lo que las hace atractivas para las empresas de telecomunicaciones. Por ejemplo, Starlink pretende lanzar miles de satélites para garantizar una cobertura amplia. Se espera que el segmento de observación de la Tierra tenga una participación del 16,26% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El segmento de sistemas de propulsión crecerá rápidamente debido a numerosas aplicaciones

Según el componente, el mercado se segmenta en telemetría,seguimiento y comando, sistema de energía, sistema de propulsión, comando y manejo de datos, y otros.

Se estima que el segmento de sistemas de propulsión será el segmento de más rápido crecimiento durante el período de pronóstico. El progreso de los sistemas de propulsión para satélites ha ganado importancia a medida que la demanda de dichos satélites sigue aumentando. Este avance está impulsado por las innovaciones tecnológicas, la necesidad de operaciones eficientes en el espacio y las limitaciones específicas asociadas con las misiones satelitales. Con los avances logrados en sustitutos de monopropulsores, sistemas de propulsión eléctrica y tecnologías híbridas combinadas, las perspectivas para las misiones satelitales parecen prometedoras. Estas innovaciones mejoran el desempeño de la misión y al mismo tiempo abordan importantes cuestiones ambientales relacionadas con las actividades espaciales.

Por peso

El segmento de microsatélites será el de más rápido crecimiento, impulsado por los avances tecnológicos

Según el peso, el mercado se segmenta en minisatélites, microsatélite, nanosatélite y picosatélite.

Los microsatélites son aquellos que pesan entre 10 y 100 kilogramos. Se espera que el segmento de minisatélites represente el 76,09% de la cuota de mercado en 2026 debido a sus avances tecnológicos respecto a otros tipos. Los microsatélites ofrecen una opción económica para una variedad de aplicaciones, como la observación de la Tierra, estudios científicos y telecomunicaciones comerciales. Sus reducidos gastos de producción y lanzamiento en comparación con los satélites convencionales los hacen atractivos tanto para el sector público como para el privado. Un aumento en la financiación de organismos gubernamentales y empresas privadas en tecnología espacial ha fortalecido la industria de los microsatélites. Los esfuerzos centrados en mejorar la seguridad nacional, monitorear el medio ambiente y avanzar en la exploración científica están alimentando la demanda de estos satélites compactos.

Por uso final

El segmento comercial crecerá rápidamente debido a la creciente constelación de satélites para servicios

Según el uso final, el mercado se segmenta en civil, militar y comercial.

Se prevé que el segmento comercial será el de más rápido crecimiento debido a la aparición de actores privados que ofrecen servicios espaciales. Starlink y OneWeb son dos importantes proyectos en curso para las aplicaciones comerciales de satélites. Se proyecta que el segmento militar represente una parte significativa del mercado en 2026.

El segmento civil crecerá moderadamente durante el período previsto debido a aplicaciones en gestión de desastres, planificación urbana y otros.

Perspectivas regionales del mercado de satélites pequeños

El mercado ha sido analizado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Small Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó la cuota de mercado mundial de satélites y se espera que crezca de manera constante durante el período previsto debido a varios proyectos en curso y futuros. La creciente demanda de sistemas de comunicación confiables es un factor clave que impulsa el crecimiento de la industria satelital. Empresas como SpaceX y OneWeb están encabezando esfuerzos para lanzar extensas redes de satélites destinadas a brindar acceso de banda ancha en todo el mundo en respuesta a la creciente demanda de Internet de alta velocidad, especialmente en regiones con servicio limitado. En los últimos años, el sector de las comunicaciones ha representado más del 95% del valor de mercado de los satélites. América del Norte se beneficia de una importante financiación gubernamental para iniciativas espaciales, especialmente de organizaciones como la Administración Nacional de Aeronáutica y del Espacio (NASA) y el Departamento de Defensa de Estados Unidos. Estos fondos facilitan una variedad de misiones, que abarcan vigilancia militar, evaluación ambiental y exploración científica. Por ejemplo, en abril de 2024, el Pentágono otorgó su primer contrato al contratista de defensa estadounidense SAIC para integrar un satélite, en colaboración con el fabricante de naves espaciales GomSpace. El mercado estadounidense de satélites pequeños está experimentando un crecimiento sólido, impulsado por la creciente demanda de satélites LEO en órbita terrestre en diversos sectores, incluidas las comunicaciones, la observación de la Tierra y las aplicaciones militares. Se prevé que el mercado estadounidense alcance los 7.120 millones de dólares en 2026.

Europa

Se estima que Europa será la región de más rápido crecimiento durante el período previsto. El mercado de satélites pequeños en Europa está experimentando un crecimiento significativo, impulsado por los avances tecnológicos, una demanda creciente de servicios satelitales y un sólido apoyo de los gobiernos. Varios gobiernos y agencias europeos, especialmente la Agencia Espacial Europea (ESA), están realizando inversiones sustanciales en el desarrollo de tecnologías satelitales. Este respaldo fomenta las asociaciones entre instituciones públicas y empresas privadas, estimulando la innovación y mejorando las capacidades de producción dentro de la región. En 2024, el Reino Unido lideró el mercado europeo de satélites pequeños, seguido de Alemania, Francia, Italia y Rusia. Estas naciones han desarrollado fuertes industrias aeroespaciales que desempeñan un papel crucial en la producción e innovación de satélites. Por ejemplo, en noviembre de 2024, la pequeña empresa europea de satélites Open Cosmos consiguió un contrato con la Agencia Espacial Europea para desarrollar tres cubeSats destinados a investigar el campo magnético y la ionosfera de la Tierra. Se prevé que el mercado del Reino Unido alcance los 490 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 230 millones de dólares en 2026.

Asia Pacífico

El mercado de satélites pequeños en la región de Asia Pacífico está experimentando una rápida expansión, impulsada por innovaciones tecnológicas, crecientes inversiones en exploración espacial y una creciente necesidad de servicios satelitales en múltiples sectores. La necesidad de redes de comunicación confiables, especialmente en regiones aisladas y desatendidas, es un factor importante que impulsa el mercado en la región. Países como India y Japón están implementando proactivamente pequeños satélites para mejorar la conectividad y facilitar aplicaciones como Internet de las cosas (IoT)servicios, telecomunicaciones y radiodifusión. Se prevé que el mercado de Japón alcance los 490 millones de dólares en 2026, el mercado de China alcance los 4050 millones de dólares en 2026 y el mercado de la India alcance los 840 millones de dólares en 2026.

Resto del mundo

En el resto del mundo, en Medio Oriente y África, naciones como los Emiratos Árabes Unidos, Israel y Brasil están realizando importantes inversiones en el espacio y han lanzado con éxito múltiples satélites pequeños con fines gubernamentales. Estos avances están estimulando la expansión del mercado en Medio Oriente, África y América del Sur y aumentando la demanda de satélites pequeños. Los gobiernos de la región MEA están asignando cada vez más fondos a la tecnología espacial para ayudar a lograr los objetivos de desarrollo nacional. Países como los Emiratos Árabes Unidos y Arabia Saudita están haciendo esfuerzos para construir sus propias capacidades satelitales, fortaleciendo sus roles estratégicos en la exploración espacial. Las empresas conjuntas entre entidades públicas y fabricantes privados también están contribuyendo al crecimiento del mercado. América Latina está preparada para un crecimiento sustancial impulsado por la creciente demanda de aplicaciones satelitales, iniciativas gubernamentales de apoyo y otros factores. A medida que los países de la región continúen invirtiendo en sus capacidades espaciales y aprovechando los pequeños satélites para diversas aplicaciones, es probable que mejoren sus posiciones dentro de la industria espacial global.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas se centran en empresas conjuntas para obtener ventaja competitiva

Varios actores satelitales regionales e internacionales están colaborando para obtener una ventaja competitiva. Por ejemplo, OneWeb es una empresa conjunta de Bharti Airtel, Eutelsat, Softbank y muchos otros. Los actores clave del mercado incluyen Airbus S.A.S., Boeing, Lockheed Martin y Thales Group. La tendencia creciente de colaboraciones entre fabricantes de satélites y proveedores de servicios, destinadas a mejorar las capacidades y ampliar las opciones de servicios, se puede observar en el mercado mundial de satélites pequeños. Por ejemplo, en agosto de 2024, Redwire Corp. llegó a un acuerdo para adquirir un fabricante de pequeños satélites enfocado a operaciones espaciales de seguridad nacional, en un esfuerzo por fortalecer su presencia en ese mercado.

Lista de empresas clave perfiladas:

- Airbus S.A.S. (Países Bajos)

- La compañía Boeing (A NOSOTROS.)

- Lockheed Martin Corporación (A NOSOTROS.)

- Corporación Northrop Grumman (A NOSOTROS.)

- Corporación Sierra Nevada (EE.UU.)

- Ingeniería ST (Singapur)

- Grupo Thales (Francia)

- SpaceX (EE.UU.)

- L3Harris Technologies (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

Septiembre 2024 – Satellogic Inc., reconocida como pionera en datos de observación de la Tierra con resolución submétrica, anunció que ha sido elegida como uno de los ocho destinatarios en virtud de los contratos de adjudicación múltiple On-Ramp1 del Programa Comercial de Adquisición de Datos SmallSat (CSDA) de la NASA, que en conjunto tienen un valor máximo de 476 millones de dólares para todos los destinatarios seleccionados.

Agosto 2024 – La NASA añadió tres nuevas empresas a su contrato para el lanzamiento de misiones de satélites pequeños, incluidas Arrow Science and Technology, Impulse Space y Momentus Space. Estas empresas han sido elegidas como parte del contrato Venture-Class Adquisition of Dedicated and Rideshare (VADR) de la NASA.

Septiembre 2024 – La Fuerza Espacial de EE. UU. ha elegido cuatro contratistas para desarrollar conceptos para una serie de nuevos y pequeños satélites GPS diseñados para mejorar la constelación esencial de posición, navegación y sincronización.

Septiembre 2024 – La NASA seleccionó a Firefly Aerospace, Inc. ubicada en Cedar Park, Texas, para brindar servicios de lanzamiento para la misión QuickSounder de la NOAA. La misión QuickSounder tenía como objetivo apoyar el próximo marco satelital de la NOAA para su futura iniciativa de órbita terrestre baja. QuickSounder representa el primer satélite pequeño de la Red de Órbita Cercana a la Tierra (NEON) de la NOAA.

julio 2023 – La Organización de Investigación Espacial de la India (ISRO) ha lanzado con éxito siete satélites a la órbita terrestre baja (LEO). Esta misión PSLV-C56 se configuró en modo de núcleo autónomo. Uno de los modos principales del PSLV (lanzamiento de satélites polares APENSE) indica que el coche no tiene motor. Cuando se ejecuta una carga útil muy pequeña durante esta misión, se utiliza esta versión de PSLV. El satélite principal DS-SAR pesa 360 kg, mientras que los otros seis satélites son muy pequeños, algunos de los cuales pertenecen a la categoría nano.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis de mercado detallado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado mundial de satélites pequeños y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,71% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por Solicitud · Comunicación · Navegación · Observación de la Tierra · Otros |

|

Por componente · Telemetría, Seguimiento y Comando (TT&C) · Sistema de Energía (Paneles Solares, Batería de Respaldo) · Sistema de propulsión · Comando y Manejo de Datos (C&DH) · Otro |

|

|

Por tipo · Minisatélite · Microsatélite · Nanosatélite · Picosatélite |

|

|

Por uso final · Civiles · Militar · Comercial |

|

|

Por región

|

Preguntas frecuentes

Según un estudio realizado por Fortune Business Insights, el mercado ascendió a 14.210 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 3,71%. durante el período de pronóstico.

Se espera que el segmento de propulsión lidere el mercado debido al desarrollo de sistemas de propulsión eléctrica en todo el mundo.

El tamaño del mercado en América del Norte se situó en 6.990 millones de dólares en 2025.

El aumento de los servicios satelitales en múltiples sectores es un factor clave que impulsa el crecimiento del mercado.

Algunos de los principales actores del mercado son Airbus, Boeing, Lockheed Martin y SpaceX.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados