Tamaño del mercado de autobuses satelitales, participación y análisis de la industria, por tamaño (satélite pequeño, satélite mediano y satélite pesado), por subsistema (estructuras y mecanismos, sistema de control térmico, sistema de energía eléctrica (EPS), sistema de control de altitud, seguimiento y comando de telemetría (TT&C) y sistema de propulsión), por aplicación (observación de la Tierra y meteorología, comunicación, investigación y exploración científica, vigilancia y seguridad, y cartografía y navegación), por usuario final (defensa, civil y gobierno, y Comercial), y Pronóstico

INFORMACIÓN CLAVE DEL MERCADO

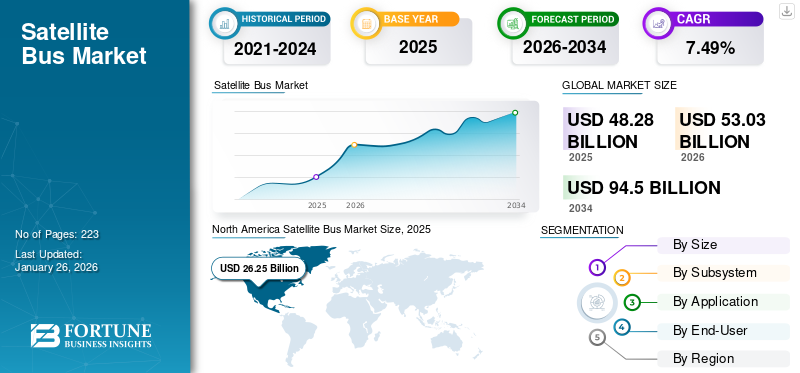

El tamaño del mercado mundial de autobuses satelitales se valoró en 48,28 mil millones de dólares en 2025 y se prevé que crezca de USD53.03mil millones en 2026 a USD94,50mil millones para 2034, exhibiendo una tasa compuesta anual de7,49%. América del Norte dominó el mercado de autobuses satelitales con una participación de mercado de54,37% en 2025.

Un bus satelital, también conocido como bus de nave espacial o plataforma satelital, es un conjunto importante y parte de un satélite, que sirve como marco estructural. Abarca los subsistemas esenciales necesarios para las operaciones del satélite, mientras que la carga útil, específica de la misión del satélite, se integra y prueba en la plataforma del satélite. Comprende varios componentes, incluidas estructuras y mecanismos, un sistema de control térmico, un sistema de energía eléctrica, un sistema de control de altitud, un seguimiento y comando de telemetría (TT&C) y un sistema de propulsión.

La integración de la IA yaprendizaje automáticotecnologías en sistemas satelitales está revolucionando el procesamiento de datos y la eficiencia operativa. Estas tecnologías permiten a los satélites analizar grandes cantidades de datos en tiempo real, mejorando los procesos de toma de decisiones y la capacidad de respuesta operativa. Según los datos registrados en diciembre de 2023, muchos fabricantes de satélites están invirtiendo en sistemas impulsados por IA para mejorar la autonomía de los satélites y reducir la necesidad de intervenciones de control terrestre, racionalizando así las operaciones y reduciendo costos.

La adopción de diseños modulares en la fabricación de satélites proporciona mayor flexibilidad y escalabilidad. Este enfoque permite a los fabricantes crear plataformas satelitales que se pueden personalizar fácilmente para diversas misiones, reduciendo los tiempos y costos de desarrollo. Por ejemplo, en enero de 2024, el informe de la iniciativa de bus satelital estandarizado de Apex destaca que varias empresas ahora se están centrando en componentes estandarizados, que se pueden utilizar en múltiples tipos de satélites, lo que reduce aún más los costos de producción y facilita un despliegue rápido.

La pandemia de COVID-19 afectó significativamente al mercado mundial de autobuses satelitales al alterar las cadenas de suministro y retrasar los desarrollos planificados en la fabricación espacial. La pandemia puso de relieve el papel esencial de los satélites en la prestación de servicios críticos de comunicaciones y datos, lo que ayudó a mantener cierto impulso del mercado durante la crisis.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de autobuses satelitales

- Tamaño del mercado en 2025: 48,28 mil millones de dólares

- Tamaño del mercado en 2026: 53.030 millones de dólares

- Tamaño del mercado previsto para 2034: 94.500 millones de dólares

- CAGR: 7,49% de 2026 a 2034

- América del Norte dominó el mercado de autobuses satelitales con una participación del 54,37% en 2025.

- Se prevé que el segmento de satélites pequeños tenga una participación del 41,13% en 2026.

- Se proyecta que el segmento del Sistema de Energía Eléctrica (EPS) represente el 28,07% del mercado en 2026.

América del norte

América del Norte lideró el mercado global con 26.250 millones de dólares en ingresos en 2025 y se espera que alcance los 28.870 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico generó 13.100 millones de dólares en ingresos en 2025 y se prevé que experimente un fuerte crecimiento.

Europa

Europa representó el 15,39% del mercado global y generó 7.430 millones de dólares en ingresos en 2025.

A NOSOTROS.

Se prevé que el mercado de autobuses satelitales alcance los 26.870 millones de dólares en 2026.

Japón

Se prevé que el mercado de autobuses satelitales alcance los 2.590 millones de dólares en 2026.

Leer más

Tendencias del mercado de autobuses satelitales

Miniaturización de componentes de satélites, modularidad y estandarización de diseños de satélites y capacidades de servicio en órbita

La tendencia del mercado de autobuses satelitales hacia la miniaturización de los componentes satelitales está acelerando el crecimiento. Al implementar la miniaturización de la tecnología, los costos de desarrollo y lanzamiento de satélites se pueden reducir significativamente. En enero de 2024, el tamaño del mercado de satélites miniaturizados se estimaba en 3.400 millones de dólares, con una trayectoria de crecimiento positiva. Los avances recientes en nanosatélites y CubeSats han abierto nuevas posibilidades en la tecnología espacial, permitiendo misiones satelitales más asequibles y accesibles.

Los avances recientes en miniaturización han permitido el desarrollo de satélites más pequeños y más eficientes, reduciendo costos y tiempos de lanzamiento. Por ejemplo, Benchmark colaboró con DARPA para crear un módulo radiómetro compacto para satélites meteorológicos en septiembre de 2024. Este módulo ejemplifica cómo los componentes miniaturizados pueden mejorar la funcionalidad del satélite manteniendo los estándares de rendimiento.

- América del Norte fue testigo de un crecimiento del mercado de autobuses satelitales de 17,43 mil millones de dólares en 2023 a 24,34 mil millones de dólares en 2024.

El desarrollo de capacidades de servicios en órbita es otra tendencia clave en el mercado. Estas tecnologías permiten el mantenimiento, el reabastecimiento de combustible y la actualización de los satélites mientras están en órbita, extendiendo su vida útil y reduciendo la necesidad de costosos reemplazos. En febrero de 2024, varias empresas comenzaron a invertir en soluciones de servicios en órbita, reconociendo los beneficios potenciales en términos de ahorro de costos y sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de autobuses satelitales

Mayores inversiones en lanzamientos de satélites conducen a un sólido crecimiento del mercado de autobuses satelitales

Financiamiento del gobierno y del sector privado: Los gobiernos de todo el mundo, junto con las empresas privadas, están aumentando sus inversiones en exploración espacial y tecnología satelital. Ejemplos notables incluyen iniciativas de la NASA, la ESA y entidades privadas como SpaceX y Blue Origin. Esta afluencia de financiación tiene como objetivo desarrollar nuevas tecnologías satelitales y ampliar las redes de satélites existentes, lo que impulsa directamente la demanda de autobuses para naves espaciales.

Grandes inversiones tanto de entidades gubernamentales como privadas están remodelando el panorama de los lanzamientos de satélites. Por ejemplo, Apple anunció una inversión de 450 millones de dólares en redes satelitales para mejorar sus capacidades de servicios de emergencia, lo que indica un fuerte interés corporativo en la infraestructura satelital. De manera similar, Reflex Aerospace recaudó 7,47 millones de dólares para desarrollar una constelación europea de satélites para Internet de banda ancha, lo que demuestra la creciente tendencia de financiación dirigida a iniciativas satelitales.

Creciente demanda de servicios satelitales: La creciente necesidad de servicios basados en satélites, como comunicaciones, observación de la Tierra y navegación, ha provocado un aumento de los lanzamientos de satélites. A medida que se despliegan más satélites, aumenta en consecuencia la demanda de plataformas satelitales confiables y eficientes que puedan respaldar estas misiones.

En 2023, la industria de los satélites comerciales logró un hito histórico al lanzar 2.877 satélites, lo que supone un aumento del 14,6% respecto al año anterior. Este aumento en los lanzamientos refleja la creciente demanda de servicios satelitales y la fuerte inversión tanto del gobierno como del sector privado para invertir en tecnología satelital, impulsando así el mercado.

Alta adopción de constelaciones de satélites para diversas aplicaciones satelitales para el crecimiento del mercado

Empresas como SpaceX, OneWeb y el Proyecto Kuiper de Amazon están liderando el camino en el despliegue de constelaciones de satélites avanzadas. Estas constelaciones, compuestas por cientos o miles de pequeños satélites, tienen como objetivo brindar cobertura de banda ancha global y mejorar la conectividad en regiones desatendidas. El crecimiento de estas constelaciones revolucionará la accesibilidad a Internet e impulsará la demanda de plataformas satelitales que las respalden.

Las constelaciones de satélites, particularmente aquellas en órbita terrestre baja (LEO), involucran múltiples satélites que trabajan en conjunto para brindar una cobertura integral y un rendimiento mejorado. Esta arquitectura permite un mayor ancho de banda y una menor latencia, lo que la hace ideal para aplicaciones como Internet de banda ancha y recopilación de datos en tiempo real.

La versatilidad de las constelaciones de satélites admite una amplia gama de aplicaciones, incluidas las comunicaciones, la observación de la Tierra, la navegación y la investigación científica. A medida que las industrias dependen cada vez más de los datos satelitales para la toma de decisiones y la eficiencia operativa, la demanda de autobuses satelitales capaces de soportar estas constelaciones está creciendo.

El despliegue de constelaciones de satélites permite compartir costos entre múltiples satélites, lo que reduce los gastos generales asociados con los lanzamientos y operaciones de satélites. Esta ventaja económica anima a más organizaciones a invertir en tecnología de autobuses satelitales para participar en proyectos de constelaciones.

El desarrollo de autobuses satelitales avanzados diseñados para cumplir con las cargas útiles y funcionalidades específicas requeridas para las misiones de constelaciones está impulsando la innovación en el mercado. Los fabricantes se están centrando en crear buses satelitales modulares y escalables que puedan integrarse fácilmente en las constelaciones existentes.

FACTORES RESTRICTIVOS

Cumplimiento normativo y problemas de estandarización que obstaculizan el crecimiento del mercado

La incertidumbre regulatoria crea un entorno impredecible que puede generar dudas entre los inversores potenciales. Los inversores buscan estabilidad y previsibilidad en las regulaciones para tomar decisiones informadas sobre la financiación de proyectos satelitales. Las regulaciones ambiguas o que cambian con frecuencia pueden generar preocupaciones sobre la viabilidad y rentabilidad de las inversiones, lo que lleva a una reducción de la financiación para el desarrollo y lanzamiento de autobuses satelitales.

La asignación del espectro de radiofrecuencia es crucial para las operaciones satelitales. Los métodos poco claros o no probados para la asignación del espectro, como las subastas, pueden generar confusión y competencia entre los operadores de satélites. Esto puede provocar retrasos en la obtención de las frecuencias necesarias y, en última instancia, afectar a los plazos de despliegue de las constelaciones y servicios de satélites. Los inversores pueden considerar esas incertidumbres como riesgos, lo que los disuade de comprometer capital en proyectos satélite.

La industria satelital debe cumplir con varios requisitos regulatorios relacionados con la mitigación de desechos espaciales, evaluaciones de impacto ambiental y tratados internacionales. La falta de directrices claras puede complicar los esfuerzos de cumplimiento, lo que genera mayores costos y plazos extendidos para los proyectos satelitales. Esta complejidad puede disuadir a las empresas más pequeñas o a las nuevas empresas de ingresar al mercado, limitando la innovación y la competencia.

La incertidumbre regulatoria puede sofocar la innovación dentro del mercado. Las empresas pueden volverse reacias al riesgo y optar por retrasar o reducir las iniciativas de investigación y desarrollo debido a preocupaciones sobre posibles obstáculos regulatorios. Este estancamiento puede impedir la introducción de nuevas tecnologías y soluciones esenciales para el crecimiento y la evolución del mercado.

Análisis de segmentación del mercado de autobuses satelitales

Por análisis de tamaño

Los satélites pequeños dominan debido a la mayor demanda de soluciones satelitales rentables

Por tamaño, el mercado se clasifica enpequeño satélite, satélite mediano y satélite pesado. El segmento de satélites pequeños dominó el mercado global en 2026. Este crecimiento está impulsado por una mayor demanda de soluciones satelitales rentables y avances tecnológicos que facilitan un rápido despliegue y personalización. Por ejemplo, en abril de 2024, el contratista de defensa estadounidense SAIC consiguió un contrato con el Pentágono para integrar un pequeño satélite, aprovechando asociaciones para demostrar capacidades de inteligencia artificial y aprendizaje automático.

- Se prevé que el segmento de satélites pequeños domine el mercado con una cuota del41,13%compartir en 2026.

Se estima que el segmento de satélites pesados crecerá significativamente durante el período previsto. La demanda de servicios de comunicación y radiodifusión de alta capacidad y el aumento del gasto gubernamental en defensa y vigilancia son algunos de los factores que impulsan el crecimiento del mercado. Por ejemplo, en enero de 2024, Rocket Lab anunció planes para desarrollar una nueva plataforma de satélite pesado destinada a mejorar las redes de comunicación globales, centrándose particularmente en aplicaciones militares. Esta iniciativa es parte de un contrato más amplio con la Agencia de Desarrollo Espacial (SDA) para construir 18 satélites de transporte de datos para su Arquitectura Espacial de Guerra Proliferada, cuyo objetivo es proporcionar conectividad militar resistente y de baja latencia en todo el mundo.

Se prevé que el satélite mediano crezca a un ritmo moderado de CAGR durante el período de pronóstico. La creciente demanda de acceso fluido a Internet y capacidades de comunicación mejoradas y avances en la tecnología de las telecomunicaciones son los factores que impulsan el crecimiento del segmento de mercado durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de subsistema

El sistema de energía eléctrica (EPS) mostrará la CAGR más alta debido a la creciente demanda de soluciones de energía sostenibles y eficientes

Por subsistema, el mercado se segmenta en estructuras y mecanismos, sistema de control térmico, sistema de energía eléctrica (EPS), sistema de control de altitud, seguimiento y comando de telemetría (TT&C) y sistema de propulsión.

Se prevé que el segmento del sistema de energía eléctrica (EPS) domine el mercado con una participación de28,07%en 2026, al tener la mayor participación y se anticipa que crecerá al CAGR más alto durante el período de pronóstico. La demanda de soluciones energéticas sostenibles y eficientes en las operaciones satelitales impulsa el crecimiento del segmento. Por ejemplo, en marzo de 2024, Tesla presentó un nuevo diseño de EPS que integra la tecnología de paneles solares con sistemas de almacenamiento de energía, mejorando la confiabilidad energética de los satélites pequeños. Este diseño innovador tiene como objetivo mejorar la eficiencia y reducir costos, estableciendo un nuevo punto de referencia en la gestión de energía satelital.

Se estima que el segmento de estructuras y mecanismos crecerá al segundo CAGR más alto en el período de pronóstico. Los avances en la ciencia de los materiales que conducen a estructuras más ligeras y duraderas han impulsado el crecimiento del segmento durante el período de pronóstico. Por ejemplo, en febrero de 2024, una empresa aeroespacial líder informó sobre pruebas exitosas de nuevos materiales compuestos que mejoran la integridad estructural y al mismo tiempo reducen el peso.

Por análisis de aplicaciones

Segmento de comunicaciones con CAGR más alto debido a la mayor demanda de conectividad global y servicios de banda ancha y redes de comunicación basadas en constelaciones

Por aplicación, el mercado se clasifica en observación de la Tierra y meteorología, comunicación, investigación y exploración científica, vigilancia y seguridad, y cartografía y navegación.

Se prevé que el segmento de comunicaciones domine el mercado con una participación del 32,53% en 2026 y se prevé que crezca al CAGR más alto durante el período previsto. La creciente necesidad de conectividad global y servicios de banda ancha y la dependencia de redes de comunicación basadas en constelaciones aumentarán el crecimiento del segmento. Por ejemplo, en febrero de 2024, una importante empresa de telecomunicaciones anunció planes para desplegar una nueva constelación de satélites para mejorar el acceso a Internet en zonas remotas.

El segmento de observación de la Tierra y meteorología ocupó la segunda posición más grande por participación de mercado en 2023. La creciente demanda de monitoreo ambiental y gestión de desastres es un factor que impulsa el crecimiento del segmento durante el período de pronóstico. Por ejemplo, en marzo de 2024, un consorcio de empresas lanzó un nuevo satélite de observación de la Tierra destinado a mejorar las capacidades de seguimiento del cambio climático.

Por análisis del usuario final

Segmento comercial dominado debido a la mayor demanda de telecomunicaciones y radiodifusión

Por usuario final, el mercado se clasifica en defensa, civil y gubernamental y comercial. Se proyecta que el segmento comercial dominará el mercado con una participación del 40,82% en 2026 y se prevé que crezca al CAGR más alto durante el período previsto. Se espera que la creciente demanda de servicios satelitales en telecomunicaciones y radiodifusión aumente el crecimiento del segmento. Por ejemplo, en enero de 2024, Starlink, un operador de satélites comerciales, anunció planes de ampliar su flota para satisfacer la creciente demanda de servicios de banda ancha, lo que indica un fuerte crecimiento en el sector comercial.

Se estima que el segmento de defensa crecerá a un ritmo moderado durante el período de pronóstico y fue el segundo segmento más grande por participación de mercado en 2023. Factores como la creciente demanda de redes de satélites militares basadas en constelaciones en medio del desarrollo y la rentabilidad de la tecnología de misiles antisatélite, y el aumento del gasto militar en tecnología satelital para vigilancia y comunicación están impulsando el crecimiento. Por ejemplo, en marzo de 2024 se adjudicaron varios contratos de defensa para el desarrollo de sistemas avanzados de satélites militares, lo que refleja mayores prioridades de defensa.

PERSPECTIVAS REGIONALES

North America Satellite Bus Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Por geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

América del Norte dominó el mercado, representando la mayor proporción del 26,25% en 2026, y es probable que siga siendo dominante durante todo el período previsto. Es probable que la creciente demanda de servicios basados en satélites, las crecientes inversiones de gobiernos y entidades privadas en exploración espacial y los avances en la tecnología de autobuses satelitales impulsen el crecimiento del mercado en la región. Además, la creciente adopción de pequeños satélites paratelecomunicaciónLos servicios y aplicaciones de observación de la Tierra, junto con la fuerte presencia de los principales fabricantes de autobuses satelitales, respaldan aún más este crecimiento. Por ejemplo, en marzo de 2024, el gobierno de Estados Unidos anunció una mayor financiación para tecnologías de defensa basadas en satélites. Se prevé que el mercado estadounidense alcance los 26.870 millones de dólares en 2026. El mercado de América del Norte estaba valorado en 26.250 millones de dólares en 2025, captando el 54,37 % de los ingresos mundiales, y se estima que alcanzará los 28.870 millones de dólares en 2026.

Europa

Europa está experimentando un crecimiento significativo debido a un mayor número de lanzamientos de satélites y la demanda de servicios en órbita basados en satélites. Por ejemplo, en marzo de 2024, Inmarsat anunció planes para desplegar un nuevo satélite mediano para expandir sus servicios globales de banda ancha. Además, en abril de 2024, Airbus Defence and Space consiguió un contrato con el Ministerio de Defensa del Reino Unido para un nuevo sistema de satélites pesados. Por ejemplo, en enero de 2024, Airbus anunció planes para desarrollar un satélite mediano para la observación de la Tierra. Además, en febrero de 2024, Thales Alenia Space se asoció con el gobierno alemán para desarrollar sistemas de satélites pesados para aplicaciones militares. Se prevé que el mercado del Reino Unido alcance los 2.840 millones de dólares en 2026, y el mercado de Alemania alcance los 1.840 millones de dólares en 2026. En 2025, Europa poseía el 15,39% del mercado mundial, alcanzando una valoración de 7.430 millones de dólares, y se prevé que crezca hasta los 8.090 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tuvo una participación de mercado significativa en el año base y se estima que es la región de más rápido crecimiento en el período previsto. Los rápidos avances en la tecnología espacial, la creciente demanda de aplicaciones satelitales en observación de la Tierra, comunicaciones, navegación y el enfoque en el desarrollo de capacidades locales de autobuses satelitales por parte de India y Japón están impulsando el crecimiento. Además, la aparición de nuevos actores y nuevas empresas, junto con políticas gubernamentales de apoyo e iniciativas que promueven la industria satelital contribuyen aún más a este crecimiento durante el período de pronóstico. Se prevé que el mercado de Japón alcance los 2.590 millones de dólares en 2026, el mercado de China alcance los 5.640 millones de dólares en 2026 y el mercado de la India alcance los 2.370 millones de dólares en 2026. El mercado de Asia Pacífico alcanzó los 13.100 millones de dólares en 2025, lo que representa el 27,14 % de los ingresos totales del mercado, y se prevé que alcance los 14.490 millones de dólares en 2026. 2026.

América Latina y Medio Oriente

El resto del mundo se encuentra en las primeras etapas de desarrollo, y América Latina y Oriente Medio muestran un crecimiento prometedor en comparación con África. A medida que aumenta la adopción de tecnología basada en satélites a nivel mundial, también se espera que la región sea testigo de un aumento en la implementación de soluciones basadas en satélites en la industria espacial.

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores se están centrando en integrar tecnologías avanzadas para ganar una posición sólida

El mercado de autobuses satelitales está relativamente parcialmente fragmentado, lo que presenta oportunidades para que nuevas empresas ingresen al mercado y se establezcan. Sin embargo, la presencia masiva de empresas líderes puede crear desafíos para los nuevos participantes en el mercado. Para tener éxito, las empresas de autobuses satelitales se están centrando en integrar tecnologías avanzadas para mejorar capacidades adicionales. Los actores del mercado pueden aprovechar la creciente demanda y utilidades de las tecnologías basadas en satélites para maximizar su potencial de ingresos.

Lista de las principales empresas de autobuses satelitales:

- Airbus SE(Francia)

- La Compañía Boeing (EE.UU.)

- Electrónica Centum(India)

- Honeywell Internacional Inc.(A NOSOTROS.)

- Israel Aerospace Industries Ltd. (Israel)

- L3Harris Technologies Inc. (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Maxar Technologies (EE. UU.)

- Industrias pesadas Mitsubishi (Japón)

- Northrop Grumman Corporation (EE.UU.)

- OHB SE (Alemania)

- Grupo Thales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- julio 2024–Airbus obtuvo un contrato principal SATCOMBw 3 para la próxima generaciónsatélite militarcon varios gobiernos europeos para sistemas avanzados de satélites militares que mejoren las capacidades de defensa durante los próximos 15 años.

- junio 2024–Airbus consiguió un contrato con Al Yah Satellite Communications Company PJSC (Yahsat), el principal proveedor de soluciones satelitales de los Emiratos Árabes Unidos, para la construcción de sus nuevos satélites de telecomunicaciones geoestacionarias Al Yah 4 y 5. El contrato también incluye la entrega de dos autobuses satélite ARROW de Airbus para su futuro despliegue en órbita terrestre baja (LEO).

- Abril 2024 –El contratista de defensa estadounidense SAIC consiguió un contrato con el Pentágono para integrar un pequeño satélite, aprovechando asociaciones para demostrar tecnologías avanzadas como la inteligencia artificial y el aprendizaje automático.

- Abril 2024 –La NASA anunció una nueva iniciativa para aumentar la financiación de misiones satelitales destinadas a mejorar la seguridad nacional y la exploración científica, lo que refleja el compromiso del gobierno con el avance de las capacidades satelitales.

- marzo 2024–La Agencia Espacial Canadiense anunció financiación para nuevos proyectos de satélites destinados a mejorar la vigilancia del clima y las capacidades de respuesta a desastres, lo que indica un fuerte apoyo gubernamental a las iniciativas satelitales.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos importantes, como actores clave, componentes, plataformas, usuarios finales y aplicaciones según las distintas regiones. Además, ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, la competencia en el mercado, los precios de los autobuses satelitales y el estado del mercado, y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido a la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de7,49%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tamaño

|

|

Por subsistema

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado global se valoró en 53.030 millones de dólares en 2026 y se prevé que alcance los 94.500 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 7,49% durante el período previsto (2026-2034).

El tamaño del mercado en América del Norte se situó en 26,25 mil millones de dólares en 2025

Los diez principales actores de la industria son Lockheed Martin Corporation, Airbus SE, The Boeing Company, Northrop Grumman Corporation, Honeywell International Inc., Israel Aerospace Industries Ltd., L3Harris Technologies Inc., Maxar Technologies, Mitsubishi Electric Corporation, Thales Group y OHB SE.

América del Norte dominó el mercado de autobuses satelitales con una participación de mercado del 54,37% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 223

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados